Tamanho do mercado de software de construção, análise de participação e indústria, por implantação (no local e nuvem), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por tipo de edifício (edifício comercial e industrial e edifício residencial), por aplicação (gerenciamento e agendamento de projetos, segurança e relatórios, design de projetos e gerenciamento de qualidade, gerenciamento de serviços de campo, contabilidade de custos e outros (relatórios e análises)), por usuário final (construtores e empreiteiros, gerentes de construção, e Engenheiros e Arquitetos) e

PRINCIPAIS INFORMAÇÕES DE MERCADO

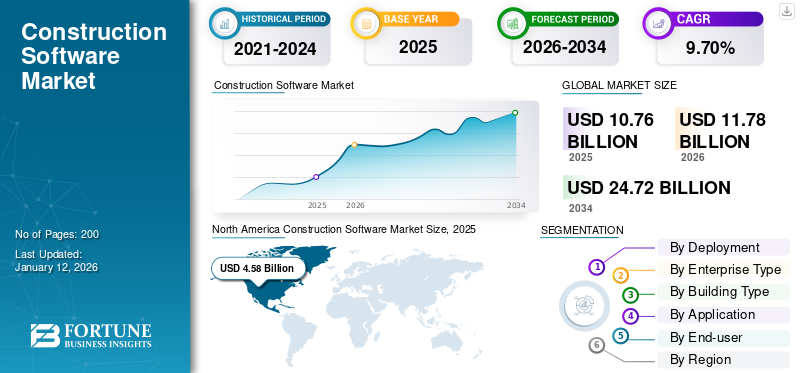

O tamanho do mercado global de software de construção foi avaliado em US$ 10,76 bilhões em 2025. O mercado deverá crescer de US$ 11,78 bilhões em 2026 para US$ 24,72 bilhões em 2034, exibindo um CAGR de 9,70% durante o período de previsão. A América do Norte dominou o mercado de software de construção com uma participação de mercado de 42,50% em 2025.

Um software de construção é uma solução digital projetada para agilizar o planejamento, gerenciamento de projetos, orçamento, cronograma e colaboração na indústria da construção.

O mercado está crescendo rapidamente devido à crescente adoção de serviços de plataforma baseados em nuvem, alta demanda por acompanhamento em tempo real do progresso do projeto, medidas de redução de custos, aumentotransformação digitalno setor de construção e automação de processos manuais. Além disso, o aumento no número de projetos de construção e o foco dos governos na redução de atrasos são outros fatores para o crescimento do mercado.

Os principais participantes do mercado incluem Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. e Autodesk, Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de software de construção

- Tamanho do mercado em 2025: US$ 10,76 bilhões

- Tamanho do mercado em 2026: US$ 11,78 bilhões

- Tamanho do mercado previsto para 2034: US$ 24,72 bilhões

- CAGR: 9,70% de 2026–2034

- A América do Norte dominou o mercado de software de construção com uma participação de mercado de 42,50% em 2025.

- O segmento Cloud será responsável por 54,17% do mercado em 2026.

- O segmento de grandes empresas deverá responder por 55,40% do mercado em 2026.

América do Norte

O mercado da América do Norte gerou 4,58 mil milhões de dólares em 2025, representando 42,50% do cenário do mercado global, e deverá atingir 5,02 mil milhões de dólares em 2026.

Europa

A Europa contribuiu com 25,40% para o mercado global em 2025, com uma avaliação de 2,74 mil milhões de dólares, e prevê-se que atinja 2,97 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 1,51 mil milhões de dólares em 2025, representando 14,00% da quota de mercado global, e deverá atingir 1,68 mil milhões de dólares em 2026.

NÓS.

Prevê-se que o mercado dos EUA atinja 2,72 mil milhões de dólares em 2026, impulsionado por investimentos em infraestruturas, iniciativas de cidades inteligentes e modernização da construção residencial e comercial.

Japão

O Japão está testemunhando uma adoção crescente de tecnologias digitais de construção, com maior foco em automação, modelagem de informações de construção e software de aumento de produtividade.

Leia mais

Impacto da geração AI

Adoção de IA generativa estimula aceleração no crescimento do mercado

A Gen AI está impulsionando rapidamente o crescimento do mercado ao incorporar inteligência e automação profundas em todas as fases do ciclo de vida do projeto. Esta técnica reforma os processos tradicionais de design e gestão, tornando-os mais eficientes e inovadores. A integração da Gen AI permite a geração rápida de projetos arquitetônicos, suporta iteração rápida e aprimora a análise preditiva para análise de canteiros de obras. As empresas de construção que utilizam estas soluções avançadas operadas por IA conseguem uma alocação inteligente de recursos, uma melhor gestão de riscos e uma tomada de decisão informada e baseada em dados, o que melhora a qualidade do projeto e a poupança de custos. Como resultado, as organizações que adotamGeração IAobter um aumento competitivo na produtividade e estabilidade dentro do ecossistema da construção.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente inclinação para o software de construção baseado em nuvem impulsiona a expansão do mercado

A crescente inclinação para software de construção baseado em nuvem está impulsionando significativamente o crescimento do mercado. As soluções baseadas na nuvem facilitam a instalação económica, a escalabilidade e os benefícios da comunicação em tempo real, impulsionando a sua adoção generalizada no setor da construção. Essas plataformas fornecem agendamento de projetos, gerenciamento de orçamento, alocação de recursos e colaboração, melhorando assim a eficiência operacional. A crescente procura por projetos de construção de grande escala leva a esta tendência, uma vez que esta tecnologia permite uma melhor gestão de fluxos de trabalho complexos.

De acordo com especialistas do setor, regiões como a América do Norte, Ásia-Pacífico e Europa lideram na adoção dessas tecnologias. Estima-se que a América do Norte contribua com 38% do crescimento do mercado global até 2029. Os dados do governo revelam o aumento frequente da nuvemSaaSadoção, especialmente para agilizar os processos de construção, reduzir custos e melhorar a entrega do projeto, atuando como um importante impulsionador do mercado.

Restrições de mercado

Altos custos iniciais e restrições orçamentárias limitam a adoção pelo mercado

Os elevados custos de licenças de software, implementação e personalização representam barreiras significativas para as pequenas e médias empresas (PME) na indústria da construção. As finanças normalmente atrasam, ou mesmo proíbem, as PME de considerarem ferramentas modernas de software de construção, mesmo quando os seus claros benefícios são considerados. A natureza dispendiosa dos investimentos iniciais limita a implementação generalizada, especialmente entre empresas com parâmetros financeiros rigorosos. Consequentemente, o crescimento do mercado de software de construção é restringido devido à acessibilidade limitada para participantes menores, que consideram proibitivo o custo da transição para soluções de software avançadas.

Oportunidades de mercado

O aumento na demanda por integração de tecnologias emergentes cria novas oportunidades de mercado

A integração de tecnologias emergentes, como IA,aprendizado de máquina, BIM e IoT em soluções de software de construção estão abrindo novas oportunidades para os participantes do mercado. Essas tecnologias facilitam análises avançadas, automação e recursos preditivos para ajudar a melhorar a eficiência, a segurança e o controle de custos de projetos relacionados. Soluções de software para construção que combinam essas tecnologias oferecem propostas de maior valor para empresas que buscam melhorar suas operações. Esta convergência promove a diferenciação de produtos e amplia o aspecto do desenvolvimento de base tecnológica no setor de software de construção.

MERCADO DE SOFTWARE DE CONSTRUÇÃOTENDÊNCIAS

A crescente adoção de BIM e gêmeos digitais impulsiona o crescimento do mercado

O uso crescente deModelagem de Informações de Construção (BIM)e a Digital Twins está impulsionando um crescimento substancial no mercado. O BIM possui recursos especializados de modelagem 3D/4D/5D que melhoram a colaboração no projeto e permitem a detecção de conflitos, reduzindo o retrabalho e os atrasos do projeto, especialmente para projetos de construção maiores e mais complexos. Por exemplo, as taxas de adoção do BIM demonstram a sua crescente importância nos EUA. De acordo com relatórios da pesquisa buildingSMART International, quase metade dos profissionais entrevistados usam BIM em 76% a 100% dos seus projetos, com 23% aplicando-o em todos os projetos. Na Índia, a adoção do BIM permanece baixa, em cerca de 10-18%, mas a sua consciência e interesse estão a crescer.

Além disso, os gêmeos digitais complementam o BIM, fornecendo simulação de projeto operada por dados em tempo real que melhora a tomada de decisões e a eficiência operacional. Esta sinergia está impulsionando o mercado, apoiando uma gestão de projetos mais eficaz e a inovação em tecnologia de construção.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por implantação

Aumento da adoção de tecnologias em nuvem para impulsionar a implantação da nuvem

Com base na implantação, o mercado é segmentado em local e nuvem.

O segmento de nuvem será responsável por 54,17% de participação de mercado em 2026, capturando um tamanho de mercado substancial de US$ 5,17 bilhões em 2024. Seu domínio é atribuído à capacidade de reduzir significativamente altos investimentos iniciais em hardware, configuração de data center e infraestrutura. O baseado em nuvem software de gerenciamento de construçãotambém deverá ter um CAGR alto de 13,00% devido à maior adoção de tecnologias de nuvem nos processos de gerenciamento de construção. O uso da implantação em nuvem dentro de ferramentas utilizadas para gerenciamento de construção também facilita os fluxos de trabalho, ajuda a facilitar a automação e mantém baixos os custos de manutenção do produto, o que é um forte fator de influência na disposição de adotar tecnologias com implantações em nuvem.

Por tipo de edifício

O segmento de grandes empresas domina o mercado devido à adoção generalizada do software

Com base no tipo de construção, o mercado é dividido em Pequenas e Médias Empresas (PMEs) e grandes empresas.

Espera-se que o segmento de grandes empresas responda por 55,40% do mercado em 2026, estimado em US$ 5,51 bilhões para 2024. Esse domínio decorre de sua capacidade financeira que lhes permite gastar em infraestrutura local ou híbrida abrangente, soluções avançadas e soluções customizadas. Essa capacidade os posiciona à frente na adoção de tecnologias escaláveis e de nível empresarial necessárias para processos de negócios complexos.

Prevê-se que o segmento de Pequenas e Médias Empresas (PMEs) seja o que mais cresce e alcance o maior CAGR de 11,06%. O crescimento do segmento deve-se ao foco em modelos económicos baseados na nuvem e por subscrição, que ajudam a minimizar pesadas despesas de capital. Essa flexibilidade permite que as PME escalem as operações facilmente enquanto acessam soluções empresariais de ponta.

Por tipo de edifício

Maior capacidade de investimento Aumenta o crescimento do segmento de edifícios comerciais e industriais

Com base no tipo de construção, o mercado é dividido em edifícios comerciais e industriais e edifícios residenciais.

O segmento comercial e industrial é o maior e representou 5,77 mil milhões de dólares em 2024, em grande parte devido à maior capacidade de investimento dos edifícios comerciais e industriais, uma vez que geralmente têm orçamentos maiores e uma maior disponibilidade para aceitar despesas de capital significativas. Espera-se que o segmento de Edifícios Comerciais e Industriais responda por 57,70% do mercado em 2026. Consequentemente, eles estão mais inclinados a adotar soluções de software abrangentes e completas para apoiar as operações.

Espera-se que o segmento residencial cresça no maior CAGR, 11,78%, e emerja como o segmento de crescimento mais rápido. Isto se deve principalmente ao aumento da demanda por soluções digitais leves e de baixo custo entre as construtoras residenciais. Plataformas baseadas em nuvem e SaaS com acessibilidade móvel e usabilidade simplificada estão se tornando mais populares para reduzir a complexidade e, ao mesmo tempo, promover a flexibilidade e a adoção.

Por aplicativo

Estruturas centralizadas para diversas tarefas aumentam o crescimento do segmento de gerenciamento e agendamento de projetos

Com base na aplicação, o mercado é dividido em gerenciamento e cronograma de projetos, segurança e relatórios, design de projetos e gerenciamento de qualidade,gerenciamento de serviço de campo, contabilidade de custos e outros (relatórios e análises).

O segmento de gerenciamento e agendamento de projetos ocupou uma participação de mercado significativa de US$ 3,43 bilhões em 2024. Esse crescimento se deve à sua capacidade de oferecer estruturas centralizadas para planejamento, agendamento e monitoramento em tempo real de tarefas, recursos e cronogramas do projeto, bem como melhorar a coordenação entre equipes.

O gerenciamento de serviços de campo deverá registrar o maior CAGR de 11,96% e está emergindo como o segmento de aplicativos de crescimento mais rápido. O seu rápido crescimento é impulsionado pela crescente necessidade de capacidade de resposta em tempo real no campo, permitindo uma comunicação simplificada, uma resolução mais rápida de problemas e uma maior satisfação do cliente, o que, em conjunto, aumenta a eficiência operacional e a excelência do serviço.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Adoção generalizada de software de construção para aumentar o crescimento do segmento de construtores e empreiteiros

Com base no usuário final, o mercado é dividido em construtores e empreiteiros, gerentes de construção e engenheiros e arquitetos.

O segmento de construtores e empreiteiros foi responsável pela participação maioritária de 4,88 mil milhões de dólares em 2024. O seu domínio deve-se principalmente à adoção generalizada de ferramentas de software de construção. Essas ferramentas permitem que construtores e empreiteiros obtenham resultados mais rápidos, estimativas automatizadas precisas e monitoramento de custos em tempo real, aumentando assim a eficiência e a lucratividade na execução do projeto.

Projeta-se que engenheiros e arquitetos sejam o segmento de usuários finais que mais cresce, registrando o maior CAGR de 12,09%. O crescimento é impulsionado pelo uso crescente de ferramentas de modelagem digital, que permitem iterações rápidas de design, colaboração facilitada com revisões por pares e alterações feitas no início do processo de design. Essa eficiência garante que os resultados do projeto permaneçam intimamente ligados às mudanças nos requisitos do cliente.

MERCADO DE SOFTWARE DE CONSTRUÇÃOPERSPECTIVAS REGIONAIS

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Construction Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou 4,58 mil milhões de dólares em 2025, representando 42,50% do cenário do mercado global, e deverá atingir 5,02 mil milhões de dólares em 2026. Este crescimento da região é apoiado pela procura robusta de tecnologias digitais numa variedade de segmentos de construção. Além disso, a crescente adoção de Building Information Modeling (BIM), plataformas de gestão de projetos baseadas na nuvem e análises avançadas para aumentar a eficiência, reduzir custos e melhorar a colaboração, está impulsionando o crescimento regional. Os EUA lideram o mercado norte-americano com uma avaliação projetada de 2,72 mil milhões de dólares em 2026. Gastos em infraestrutura em grande escala, cidade inteligenteprogramas e a modernização de projetos residenciais e comerciais impulsionam a demanda por tecnologias de construção digital no país.

Europa

A Europa contribuiu com 25,40% para o mercado global em 2025, com uma avaliação de 2,74 mil milhões de dólares, e deverá atingir 2,97 mil milhões de dólares em 2026. O crescimento da região é impulsionado pela crescente adoção de soluções digitais para planeamento de projetos, gestão de custos e conformidade com regulamentos de construção rigorosos. O Reino Unido, a Alemanha e a França são alguns dos principais contribuintes para o crescimento do mercado, com uma participação em receitas de 0,53 mil milhões de dólares, 0,65 mil milhões de dólares em 2026 e 0,33 mil milhões de dólares, respetivamente, em 2025.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por US$ 1,51 bilhão em 2025, representando 14,00% da participação no mercado global, e deverá atingir US$ 1,68 bilhão em 2026. A região Ásia-Pacífico deverá testemunhar o maior crescimento. Isto se deve principalmente à crescente adoção de novas tecnologias de construção para ajudar a resolver os desafios da indústria. A crescente complexidade dos projetos, a contínua escassez de mão de obra e as crescentes pressões sobre os custos estão levando as empresas de construção nesta região a usar produtos digitais, como plataformas em nuvem, Building Information Modeling (BIM),Inteligência Artificial (IA)e análise de dados.

Entre os países da Ásia-Pacífico que contribuem para este crescimento, a China tem o mercado líder com 0,47 mil milhões de dólares, com a Índia logo atrás com 0,28 mil milhões de dólares. Ambos os países estão a investir fortemente na modernização e em práticas de construção inteligentes.

América do Sul e Oriente Médio e África

Em 2025, o Oriente Médio e a África detinham 12,30% do mercado global, atingindo uma avaliação de US$ 1,33 bilhão, e deverá crescer para US$ 1,46 bilhão em 2026. O crescimento do mercado na América do Sul é impulsionado por investimentos em infraestrutura e desenvolvimento urbano. A elevada exigência de uma gestão eficaz de ferramentas para melhorar a eficiência de custos e as margens de lucro está a impulsionar o crescimento no Médio Oriente e em África. Prevê-se que os países do CCG tenham uma avaliação de mercado de 0,50 mil milhões de dólares até 2025.

Resto do mundo

A América Latina contribuiu com aproximadamente US$ 0,61 bilhão para o mercado global em 2025, representando 5,70% de participação, e deverá atingir US$ 0,66 bilhão em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players adotam tecnologias digitais inovadoras para liderar o mercado

O mercado global é liderado por players importantes como Bentley Systems, Incorporated, Buildertrend Solutions, Inc., Nextcon, Kahua, Jonas Construction Software, CoConstruct, RedTeam Software e Buildxact, e outras empresas significativas. A maioria destas empresas opera através de uma ampla rede global, utiliza tecnologias digitais inovadoras, como Building Information Modeling (BIM) egêmeos digitais, conformidade regulatória e participar de parcerias estratégicas ou aquisições para competir no mercado. Outras empresas notáveis, como Autodesk, Oracle, Trimble, Sage Group e Procore Technologies, também enfatizam a inovação por meio de soluções, aquisições e parcerias baseadas em nuvem.

LISTA DE CHAVESOFTWARE DE CONSTRUÇÃOPERFIL DE EMPRESAS

- Oracle Corporation (EUA)

- Hexágono AB (Suécia)

- Deltec Inc.(NÓS.)

- (EUA)

- Sage Group, plc (Reino Unido)

- (EUA)

- (EUA)

- Bentley Systems, Incorporated (EUA)

- Buildertrend Solutions, Inc.

- Nextcon (Brasil)

- Kahua (Geórgia)

- Jonas Construction Software (Canadá)

- CoConstruct (EUA)

- Software RedTeam (EUA)

- Buildxact (Austrália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025-A Sage e a Tractics formaram uma parceria para integrar a Sage Intacct Construction com a plataforma nativa da nuvem da Tractics, fornecendo soluções abrangentes de gestão operacional e financeira para empreiteiros civis pesados. A integração aumenta a visibilidade das operações de construção, permitindo atualizações em tempo real de planilhas de horas e acesso a dados críticos, simplificando assim os fluxos de trabalho contábeis e operacionais.

- Outubro de 2024- Nemetschek Group, fornecedor líder global de soluções de software para a indústria AEC, anunciou uma parceria estratégica com a MicroGenesis CADSoft, fornecedora líder de software e serviços com experiência em CAD/CAM/CAE e Building Information Modeling (BIM). Esta colaboração visa acelerar a adoção de soluções digitais nos setores de arquitetura, engenharia e construção da Índia.

- Março de 2025-A Procore enfatizou integrações aprimoradas com parceiros ERP e BIM e lançou novos módulos destinados a melhorar as transferências de construção de infraestrutura, o acompanhamento de projetos e a colaboração com fornecedores de soluções externas.

- Março de 2024-A Ontraccr Technologies, fornecedora de soluções de construção com sede no Canadá, levantou US$ 0,88 milhão em financiamento inicial para expandir seus negócios em diferentes segmentos industriais e nos EUA.

- Maio de 2022- A Autodesk expandiu sua Construction Cloud (incluindo Autodesk Build and Takeoff) no Japão e ampliou parcerias globais para consolidar relatórios de campo, rastreamento de RFI e interoperabilidade para equipes de estimativa e projeto.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências da indústria de software de construção e destaca os principais desenvolvimentos da indústria e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de 9,70% de 2026 a 2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Implantação · No local · Nuvem |

|

Por Tipo Empresarial · Pequenas e Médias Empresas (PMEs) · Grandes Empresas |

|

|

Por Tipo de edifício · Edifício Comercial e Industrial · Edifício Residencial |

|

|

Por aplicativo · Gerenciamento e cronograma de projetos · Segurança e relatórios · Desenho de projetos e gerenciamento de qualidade · Gerenciamento de serviços de campo · Contabilidade de Custos · Outros (relatórios e análises) |

|

|

Por usuário final · Construtores e empreiteiros · Gerentes de Construção · Engenheiros e Arquitetos |

|

|

Por região · América do Norte (por implantação, tipo de empresa, tipo de edifício, aplicativo, usuário final e país/sub-região) o EUA o Canadá o México · Europa (por implantação, tipo de empresa, tipo de edifício, aplicativo, usuário final e país/sub-região) o Reino Unido o Alemanha o França o Itália o Espanha o Rússia o Benelux o Nórdicos o Resto da Europa · Ásia-Pacífico (por implantação, tipo de empresa, tipo de edifício, aplicativo, usuário final e país/sub-região) o China o Japão o Índia o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico · América do Sul (por implantação, tipo de empresa, tipo de edifício, aplicação, usuário final e país/sub-região) o Argentina o Brasil o Resto da América do Sul · Oriente Médio e África (por implantação, tipo de empresa, tipo de edifício, aplicativo, usuário final e país/sub-região) o Turquia o Israel o CCG o Norte da África o África do Sul · Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 11,78 mil milhões de dólares em 2026 e deverá atingir 24,72 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 9,70% durante o período de previsão.

A crescente inclinação para software de construção baseado em nuvem está acelerando o crescimento do mercado.

Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. e Autodesk, Inc.

A América do Norte dominou o mercado de software de construção com uma participação de mercado de 42,50% em 2025.

A América do Norte foi avaliada em 4,58 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco