Tamanho do mercado de segurança de contêineres, participação e análise do setor, por modo de implantação (nuvem e local), por aplicação (gerenciamento de vulnerabilidades, gerenciamento de tempo de execução, gerenciamento de conformidade, gerenciamento de autenticação, gerenciamento de segurança de infraestrutura e gerenciamento de acesso), por usuário final (BFSI, varejo e bens de consumo, governo, saúde, TI e telecomunicações, fabricação e outros) e previsão regional, 2026-2034

Tamanho do mercado de segurança de contêineres e visão geral da indústria

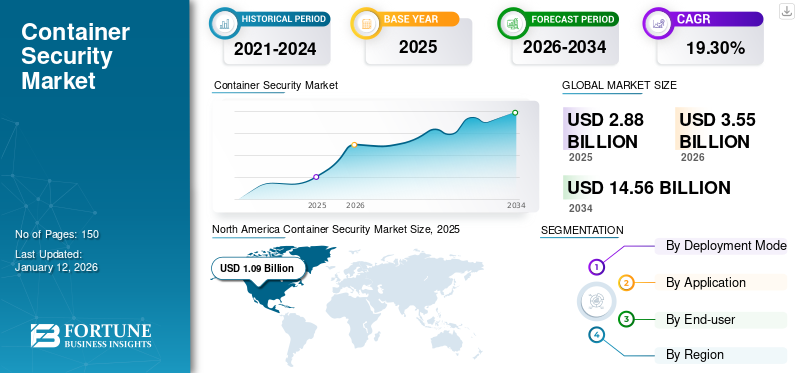

O tamanho do mercado global de segurança de contêineres foi avaliado em dólares americanos2,88bilhão em 2025 e deverá valer USD3,55bilhões em 2026 e atingir USD14.56bilhão até 2034, exibindo um CAGR de19,30%durante o período de previsão. A América do Norte dominou o mercado global de segurança de contêineres com uma participação de 37,73% em 2025.

O relatório se concentra nos principais participantes, incluindo Microsoft Corporation, Amazon Web Services, Inc., Alphabet Inc. (Google LLC), IBM Corporation, VMware, Inc., Palo Alto Networks, McAfee Corporation, Cisco Systems, Inc., Tenable, Inc., Trend Micro Incorporated e muitos outros que fornecem soluções e serviços para segurança de contêineres.

Os sistemas baseados em nuvem, como Salesforce e Zoom, são essenciais para permitir que os trabalhadores do conhecimento interajam com sucesso em casa, mas os fornecedores de hospedagem em nuvem pública, como Google Cloud e AWS, tiveram grande sucesso. Esses fatores apoiarão ainda mais o crescimento da indústria de segurança de contêineres durante o período de previsão. As dependências entre uma máquina virtual e seu sistema operacional (SO) tornaram-se uma tarefa crítica para desenvolvedores na era da computação em nuvem e das ferramentas de desenvolvimento de aplicativos. A portabilidade de aplicativos entre nuvens é um elemento-chave na adoção de contêineres e tecnologias relacionadas a contêineres, como Docker e Kubernetes, para acelerar o tempo de lançamento do DevOps no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de segurança de contêineres

O avanço na política de segurança é uma tendência importante

A forma como as organizações gerenciam sua política de segurança mudou como resultado da atualização de seus contêineres. A “política como código” está se tornando rapidamente alcançável e as organizações estão testemunhando o início de uma revolução nas aplicações de segurança neste momento. Isso se deve ao fato de que as ferramentas de segurança agora fazem parte do processo DevOps. Em vez de delegar a segurança a uma única equipe, muitas equipes resolveram o problema juntas. Todo o procedimento é extremamente simplificado à medida que as organizações designam políticas de segurança para novas implantações.

Com as políticas de segurança se tornando o padrão do setor para implantação de aplicações, houve um aumento significativo na demanda por serviços de segurança de contêineres. Embora os containers não sejam nem mais nem menos seguros que outras aplicações, eles têm a vantagem de serem percebidos como mais seguros que as aplicações tradicionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de segurança de contêineres

Aumento da adoção de tecnologias sem servidor para impulsionar o crescimento do mercado

As empresas estão percebendo que a tecnologia de contêineres está abrindo caminho para a nuvem 2.0. Eles veem essa oportunidade indo além de sua infraestrutura de nuvem centrada em VM e adotando soluções mais centradas em dados e serviços. As empresas também desejam transformar seus recursos de nuvem usando contêineres sem servidor, gerenciamento entre clusters e em hiperescala e tecnologias avançadas, juntamente com os serviços e redes de segurança mencionados acima. A nuvem 2.0 fornece recursos nativossegurança na nuvem, permitindo que as empresas usem contêineres com segurança.

Os clientes estão adotando tecnologias sem servidor para infraestruturas de TI para lidar com custos de manutenção e segurança. Eles também estão utilizando essa tecnologia para controlar os processos de sua estrutura. Devido à sua simplicidade e benefícios financeiros, o processamento sem servidor está recebendo consideração crítica no mundo dos negócios como uma visão de mundo convincente para enviar aplicativos e administrações em alerta.

A aceleração está a mudar o foco nos contentores e na computação sem servidor, o que permitirá às empresas otimizar ainda mais as suas operações.

FATORES DE RESTRIÇÃO

Falta de governança, visibilidade e padronização para restringir o crescimento do mercado

Alguns grupos de DevOps evitam ciclos formais de segurança e verificação de compartimentos, o que pode criar pontos fracos básicos de segurança. A configuração incorreta da programação e a ligação da passagem secundária do IAM podem criar buracos gigantescos no mirante. De acordo com um estudo de prioridades de segurança realizado pela Foundry, os incidentes de segurança de contêineres são responsáveis por mais de 90% dos perigos de segurança da organização atual, muitos dos quais são enormes ameaças à segurança. Os contêineres fazem com que os códigos sejam executados de forma mais rápida e produtiva; entretanto, a ação dentro dos contêineres geralmente é indetectável para grupos de segurança. Os dispositivos de segurança existentes não monitoram quais contêineres estão em execução, o que estão fazendo ou sinalizam ações organizacionais.

Os padrões de segurança baseados em contêineres tornaram-se um desafio, pois são baseados em métodos desatualizados, dificultando a superação dos obstáculos por parte de algumas organizações. Além de vários padrões de segurança, a proliferação de contentores, ferramentas e plataformas está a criar problemas de segurança.

Análise de segmentação de mercado de segurança de contêineres

Por análise do modo de implantação

Crescente adoção da nuvem para aumentar a demanda por soluções de segurança de contêineres

Com base no modo de implantação, o mercado é segmentado em nuvem e local.

Em 2026, o segmento de nuvem foi responsável por um mercado global maior de segurança de contêineres com uma participação de 79,06% em 2026 e deverá registrar um alto CAGR durante o período de previsão. A crescente utilização do modelo de implementação na nuvem é atribuída a um aumento na perda de dados e às preocupações com a privacidade, o que está a acelerar a procura de soluções e serviços.

Além disso, grandes quantidades de dados confidenciais de diversas aplicações estão sendo armazenadas em contêineres de dados como resultado da adoção contínua de serviços em nuvem. Além disso, as empresas reconhecem as oportunidades apresentadas pela adoção de soluções mais focadas em dados e serviços, em vez de apenas máquinas virtuais em infraestruturas de nuvem. Esse fator pode aumentar a demanda por soluções em nuvem.

Por análise de aplicação

O uso robusto de aplicativos de gerenciamento de vulnerabilidades para enfrentar ataques cibernéticos impulsionará o progresso do mercado.

Com base na aplicação, o mercado é segmentado em gerenciamento de vulnerabilidades, gerenciamento de tempo de execução, gerenciamento de conformidade, gerenciamento de autenticação, gerenciamento de segurança de infraestrutura e gerenciamento de acesso.

O segmento de gestão de vulnerabilidades está dominando o mercado devido ao aumento significativo de ataques cibernéticos e ameaças à segurança nos últimos anos. Se não forem controladas, as vulnerabilidades em programas de segurança e outras aplicações empresariais podem representar riscos extremos. As empresas estão a mitigar o impacto dos ataques externos através da gestão proativa de vulnerabilidades, o que deverá aumentar a procura desta aplicação durante o período de previsão.

A gestão de conformidade deverá dominar o mercado com uma contribuição de 24,81% globalmente em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

BFSI dominará o mercado devido ao aumento no uso de tecnologias digitais

Por usuário final, o mercado é dividido em BFSI, varejo e bens de consumo, governo, saúde, TI e telecomunicações, manufatura, entre outros. Os contentores tornaram-se uma ferramenta essencial para bancos e empresas de serviços financeiros que têm de utilizar tecnologias digitais em grande escala. As organizações que utilizam soluções e serviços de segurança de contêineres começaram a atrair a atenção de um público mais amplo, que obteve os mesmos benefícios tecnológicos de entrega aprimorada de aplicativos e eficiência de tempo de execução.

Assim, a segurança dos contentores no BFSI ajudou a fornecer melhores aplicações e serviços, por sua vez, levando a um mercado maior com uma quota de 28,11% em 2026.

INFORMAÇÕES REGIONAIS

O mercado abrange diversas regiões, como América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico, e cada região é mais estudada entre os países.

North America Container Security Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte representou 1,09 mil milhões de dólares, respondendo por 37,73% do mercado mundial, e prevê-se que cresça para 1,36 mil milhões de dólares em 2026. A força do mercado é sustentada por gastos empresariais consistentemente elevados em TI, pela adoção precoce de arquiteturas nativas da nuvem e pelo maior foco na segurança da carga de trabalho em contentores. As expectativas regulamentares em torno da protecção de dados, da segurança de infra-estruturas críticas e dos padrões de conformidade da indústria continuam a encorajar investimentos proactivos em segurança, especialmente entre as grandes empresas. Os EUA continuam a ser o principal contribuinte, com o seu mercado a atingir 0,93 mil milhões de dólares até 2026, apoiado pela forte procura dos sectores BFSI e da saúde, onde as crescentes ameaças cibernéticas e a mudança dos modelos tradicionais baseados em VPN para o acesso à rede de confiança zero estão a acelerar a adopção da segurança dos contentores.

Europa

O mercado europeu gerou 0,8 mil milhões de dólares em 2025, representando 27,91% do panorama do mercado global, e deverá atingir mil milhões de dólares em 2026. A Europa representa um mercado em constante expansão, moldado por um ambiente regulamentar rigoroso que enfatiza a privacidade dos dados, a resiliência da cibersegurança e a conformidade com quadros regionais. Prevê-se que o mercado do Reino Unido atinja 0,20 mil milhões de dólares até 2026, enquanto a Alemanha deverá atingir 0,22 mil milhões de dólares no mesmo ano, reflectindo a procura robusta das empresas que modernizam sistemas de TI legados para arquitecturas contentorizadas e baseadas em microsserviços. O crescimento é ainda apoiado pelo aumento da migração para a nuvem em setores regulamentados, onde soluções de segurança de contêineres estão sendo implantadas para garantir conformidade, visibilidade e proteção em tempo de execução sem comprometer a eficiência operacional.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 17,30% para o mercado global em 2025, com uma avaliação de 0,5 mil milhões de dólares, e deverá atingir 0,59 mil milhões de dólares em 2026. O mercado da Ásia-Pacífico é caracterizado pela rápida transformação digital e pela expansão dos investimentos em infraestruturas de nuvem nas economias desenvolvidas e emergentes. Até 2026, prevê-se que o mercado do Japão atinja 0,09 mil milhões de dólares, o da China 0,14 mil milhões de dólares e o da Índia 0,13 mil milhões de dólares, destacando a dinâmica regional de base ampla. A procura é impulsionada pela crescente adoção de tecnologias de contentores entre empresas e prestadores de serviços tecnológicos, juntamente com a crescente consciencialização sobre os riscos de segurança nativos da nuvem. A presença e participação ativa de fornecedores globais de tecnologia, como Microsoft,IBM, eVMware, juntamente com investimentos sustentados em I&D e parcerias estratégicas, estão a fortalecer o ecossistema regional e a apoiar o crescimento do mercado a longo prazo.

América latina

O mercado na América Latina atingiu 0,21 mil milhões de dólares em 2025, representando 7,28% da receita total do mercado, e prevê-se que atinja 0,25 mil milhões de dólares em 2026. A América Latina está a testemunhar a adoção gradual, mas consistente, de soluções de segurança de contentores à medida que as organizações aumentam a implementação da nuvem para melhorar a escalabilidade e a eficiência de custos. O crescimento do mercado é apoiado pela melhoria da infraestrutura digital e pela crescente conscientização sobre os riscos de segurança cibernética associados às aplicações em contêineres. Embora os quadros regulamentares sejam comparativamente menos uniformes entre os países, o crescente alinhamento com as normas globais de protecção de dados e de cibersegurança está a levar as empresas, especialmente nos sectores BFSI e de telecomunicações, a investir em plataformas de segurança de contentores para salvaguardar as cargas de trabalho e garantir a continuidade operacional.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 0,28 mil milhões de dólares em 2025, capturando 9,78% da receita global, e estima-se que atinja 0,35 mil milhões de dólares em 2026. O mercado do Médio Oriente e África está numa fase de crescimento emergente, impulsionado por iniciativas de transformação digital lideradas pelo governo e pela expansão da adoção da nuvem em setores como a banca, a energia e os serviços públicos. A ênfase regulamentar nas estratégias nacionais de cibersegurança e na soberania dos dados está gradualmente a moldar as prioridades de segurança empresarial, apoiando a adoção de soluções de segurança de contentores. As colaborações estratégicas entre fornecedores globais e fornecedores regionais de serviços em nuvem estão melhorando a acessibilidade ao mercado. Por exemplo, em maio de 2021, NeuVetoranunciou a disponibilidade de sua plataforma de segurança de contêineres ponta a ponta para clientes viaNuvem IBM, refletindo a crescente integração de recursos avançados de segurança de contêineres nos ecossistemas regionais de nuvem.

Principais participantes da indústria

Aquisições estratégicas para impulsionar a expansão do mercado dos principais players

Os principais players do mercado global estão focados em fornecer soluções avançadas e aumentar seus investimentos em iniciativas de P&D para apresentar produtos e atualizar soluções existentes para expandir sua base de clientes e presença no mercado.

Além disso, esses players estão adotando estratégias de parcerias e aquisições para expandir seus negócios em novas regiões e oferecer melhor experiência ao cliente.

- Outubro de 2022 –A SUSE, empresa especializada em soluções de código aberto de nível empresarial, anunciou que adquiriu a NeuVector. A aquisição pode impulsionar a proposta de valor da SUSE para software seguro e garantir um programa otimizado de segurança de contêineres para seus clientes.

Lista das principais empresas de segurança de contêineres:

- Corporação Microsoft (EUA)

- Amazon Web Services, Inc. (EUA)

- (Google LLC)(NÓS.)

- Corporação IBM(NÓS.)

- VMware, Inc.(NÓS.)

- Redes Palo Alto(NÓS.)

- McAfee Corporation (EUA)

- Cisco Systems, Inc. (EUA)

- Tenable, Inc. (EUA)

- Trend Micro Incorporada(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023 –A Kaspersky lançou o Kaspersky Container Security (KCS), uma solução completa para ambientes de contêineres. Isso protege os aplicativos de contêiner em todas as etapas, do desenvolvimento à produção. O produto está pronto para instalação, é econômico e fácil de integrar e implantar na infraestrutura de TI de uma empresa.

- Outubro de 2023 –A Net Feasa anunciou atualizações de segurança com patente pendente para seu sistema inteligente de rastreamento de contêineres IoTPASS. Este é um dispositivo de monitoramento de contêineres de transporte que forma uma conexão de segurança entre o contêiner e a barra de bloqueio, aproveitando a IA sensível ao contexto da Net Feasa para monitorar violações e anomalias de segurança de forma inteligente.

- Novembro de 2022 –A Cider Security, líder em segurança da cadeia de suprimentos de software e segurança operacional (AppSec), foi adquirida pela Palo Alto Networks em um acordo definitivo. A aquisição planejada sustentaria a metodologia da solução Prisma Cloud da Palo Alto para proteger todo o ciclo de vida de segurança da operação.

- Junho de 2022 –A disponibilidade geral de segurança em tempo de execução para clientes que impulsionam a modernização de infraestrutura e aplicativos com Red Hat OpenShift em IBM Power Systems foi anunciada pela Aqua Security, um provedor de segurança puramente nativo da nuvem. Os clientes do IBM Power agora podem proteger suas cargas de trabalho de contêiner Red Hat OpenShift durante todo o seu ciclo de vida contra ataques nativos da nuvem com a ajuda da tecnologia de tempo de execução do Aqua.

- Março de 2022 –Para ajudar os clientes a proteger aplicações modernas em escala, a VMware, Inc. introduziu novos recursos de segurança de tempo de execução de contêineres baseados em uma oferta robusta de segurança ponta a ponta. O grupo VMware de soluções de segurança para aplicativos atualizados baseia-se no amplo conhecimento da empresa sobre cargas de trabalho, segurança e Kubernetes para cobrir todo o ciclo de vida do aplicativo.

COBERTURA DO RELATÓRIO

O relatório de pesquisa destaca as principais regiões em todo o mundo para oferecer aos usuários uma melhor compreensão do mercado. Além disso, o relatório fornece insights sobre as últimas tendências do setor e analisa tecnologias implantadas em ritmo acelerado em nível global. Destaca ainda alguns dos fatores e restrições que estimulam o crescimento, ajudando o leitor a obter conhecimento aprofundado sobre o mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de19h30% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por modo de implantação

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

O valor de mercado deverá atingir 14,56 mil milhões de dólares até 2034.

Em 2025, o valor de mercado situou-se em 2,88 mil milhões de dólares.

O mercado deverá registrar um CAGR de 19,30% durante o período de previsão de 2026-2034.

O segmento de gerenciamento de vulnerabilidades provavelmente liderará o mercado.

Os avanços nas políticas de segurança estão impulsionando o crescimento do mercado.

Microsoft Corporation, Amazon Web Services, Inc, Alphabet Inc. (Google LLC), IBM Corporation, VMware, Inc, Palo Alto Networks, McAfee Corporation, Cisco Systems, Inc., Tenable, Inc e Trend Micro Incorporated são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Espera-se que a América do Norte registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco