Tamanho do mercado de caixas térmicas, análise de participação e indústria, por tipo de produto (reutilizável e descartável), por matéria-prima (plástico, metal e tecido), por uso final (doméstico, alimentos e QSRs, farmacêutico e outros), por canal de distribuição (varejo de massa, varejo especializado, comércio eletrônico e B2B) e previsão regional, 2026-2034

Tamanho do mercado de caixas mais frias e perspectivas futuras

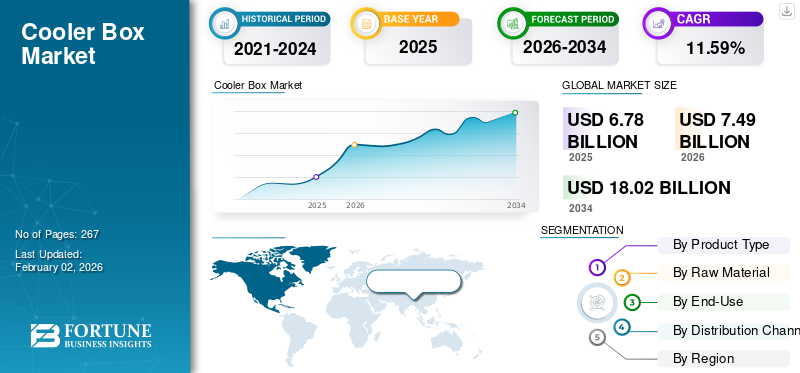

O tamanho do mercado global de caixas térmicas foi avaliado em US$ 6,78 bilhões em 2025 e deve crescer de US$ 7,49 bilhões em 2026 para US$ 18,02 bilhões até 2034, exibindo um CAGR de 11,59% durante o período de previsão. A América do Norte dominou o mercado de caixas térmicas com uma participação de mercado de 41,43% em 2025.

As caixas térmicas são recipientes isolados portáteis projetados para manter o conteúdo frio. As características típicas do produto incluem tipo de núcleo de isolamento, material de revestimento, faixas de capacidade, vedações/juntas de tampa, bujões de drenagem e, para modelos motorizados, compressores/baterias e controle de temperatura. Eles servem diversas aplicações, incluindo recreação doméstica, esportes ao ar livre e passeios de barco, serviço de alimentação e catering, entrega de comida fria no último quilómetro, entre outros. As caixas térmicas são usadas principalmente para armazenar frutas frescas e processadas, vegetais, laticínios e outros alimentos perecíveis. Os fabricantes diferenciam-se no desempenho do tempo de espera, peso por litro, robustez, recursos de portabilidade e valor agregado, como bolsas térmicas integradas, portas USB e revestimentos antibacterianos.

O aumento do estilo de vida ao ar livre e móvel, o crescimento na entrega de alimentos e na logística da cadeia de frio e a convergência de premiumização/recursos (geladeiras portáteis alimentadas por bateria) impulsionam o crescimento do mercado. Além disso, as pressões de sustentabilidade que empurram alternativas ao Poliestireno Expandido (EPS) de uso único e os avanços tecnológicos que reduzem custos ou melhoram os tempos de espera também contribuem para o crescimento do mercado. Por exemplo, a expansão das campanhas de vacinação e as necessidades descentralizadas de cuidados de saúde durante os recentes esforços de saúde pública ilustraram a importância de refrigeradores portáteis validados e de alto desempenho, impulsionando a aquisição de transportadores médicos revestidos com VIP/XPS ou baseados em compressores e acelerando a aceitação de produtos de especificações mais elevadas em canais institucionais.

Grandes players, incluindo YETI, ORCA, RTIC., Igloo e Coleman são algumas das marcas bem estabelecidas no mercado. Premiumização e inovação de produtos, otimização do mix de canais, juntamente com expansão regional e de segmento, como soluções institucionais e de cadeia de frio, são as principais estratégias adotadas por esses players na indústria de caixas térmicas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Estilos de vida móveis e eletrificação para aumentar a demanda por refrigeradores de alto desempenho

Consumidores e empresas estão migrando para vidas mais móveis, ao ar livre e centradas na entrega, mudando assim a demanda de refrigeradores simples para refrigeradores de alto desempenho, muitas vezes alimentados por soluções premium (12V/unidades de compressor, bateria pacotes, melhor isolamento). À medida que mais pessoas passam tempo ao ar livre, mais entrega de alimentos em trânsito, logística de frio de última milha e melhorias tecnológicas (e queda de custos) para refrigeração portátil se combinaram para fazer com que a portabilidade e o resfriamento ativo impulsionem o crescimento do mercado de caixas térmicas.

- Por exemplo, a participação em recreação ao ar livre nos EUA atingiu 175,8 milhões em 2023, mostrando um grande e crescente grupo de consumidores que precisam regularmente de refrigeração portátil para viagens, passeios de barco, portas traseiras e camping.

RESTRIÇÕES DE MERCADO:

Pressão regulatória e aumento da conformidade e dos custos de insumos para restringir a expansão do mercado

O mercado de caixas térmicas está cada vez mais limitado pela regulamentação ambiental e pelas expectativas de sustentabilidade (visando EPS de utilização única e plásticos problemáticos), regras de segurança e transporte mais rigorosas para unidades alimentadas (baterias de lítio) e custos de insumos voláteis para os principais plásticos e espumas. Juntas, estas forças aumentam os custos de conformidade e de reformulação, reduzem o segmento de descartáveis de baixo custo e retardam as decisões de substituição/compra, à medida que os fabricantes transferem custos mais elevados para compradores sensíveis aos preços, o que suprime o crescimento unitário a curto prazo e a expansão das margens.

- Por exemplo, várias jurisdições dos EUA proibiram ou restringiram utensílios alimentares EPS e produtos relacionados. Em 2024, o Departamento de Conservação Ambiental de Nova York alterou uma lei para incluir a proibição de certos recipientes de espuma de poliestireno expandido usados para armazenamento refrigerado. Além disso, o estado de Washington e vários outros estados promulgaram restrições aos refrigeradores portáteis ou EPS que reduzem diretamente a procura por refrigeradores descartáveis de baixo custo.

OPORTUNIDADES DE MERCADO:

Resfriadores portáteis eletrificados para entrega móvel de última milha para criar oportunidades lucrativas de crescimento

A oportunidade de crescimento mais promissora para o mercado são os refrigeradores portáteis eletrificados, ou seja, refrigeradores assistidos por bateria/12V/baseados em compressor e sistemas híbridos que combinam isolamento de alto desempenho com resfriamento ativo, baterias integradas e telemática, ou seja, monitoramento de temperatura e rastreamento de frota. Esses produtos agregam novo valor ao agregar recursos como controle confiável de temperatura, tempos de espera mais longos sem gelo e integração em fluxos de trabalho de veículos ou frotas. Os refrigeradores eletrificados também permitem ofertas premium diretas ao consumidor, como acessórios que incluem carregadores solares ou baterias substituíveis e canais institucionais abertos, incluindo amostras médicas/vacina transporte e clínicas móveis onde é necessário um controle de temperatura validado. Assim, as baterias modulares desenvolvidas juntamente com plataformas mais frias e a venda para frotas de entrega criam oportunidades lucrativas de crescimento para a adoção de produtos.

TENDÊNCIAS DE MERCADO DE CAIXAS MAIS FRESCAS:

A mudança de sustentabilidade em direção a materiais recicláveis/de base biológica é uma tendência emergente do mercado

A regulamentação e a pressão dos consumidores estão a forçar os fabricantes a fazer uma mudança material em todo o mercado. Os descartáveis de poliestireno expandido (EPS) estão sendo gradualmente eliminados em muitas jurisdições, forçando os fabricantes e distribuidores a adotarem revestimentos recicláveis, alternativas biodegradáveis ou designs totalmente reutilizáveis. Como alternativa, o Polipropileno Expandido (EPP) está sendo preferido devido à sua superior resistência ao impacto, resiliência, características livres de BPA, não tóxicas e 100% recicláveis.

Ao mesmo tempo, tanto os sinais do lado da procura como da oferta favorecem produtos mais ecológicos. A indústria global de soluções de embalagens sustentáveis é grande e está crescendo, criando inovação de materiais e oportunidades na cadeia de fornecimento para revestimentos de refrigeradores alternativos e conjuntos recicláveis. Os consumidores também estão evidentemente dispostos a pagar quantias enormes por produtos sustentáveis e muitas empresas estão a aumentar os investimentos em sustentabilidade. Juntas, essas forças restringem o segmento de EPS descartável de baixo custo e abrem oportunidades de maior valor, como refrigeradores laterais duros e macios reutilizáveis, designs recicláveis/compostáveis de uso único e modelos de devolução ou aluguel.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

Maior valor vitalício, preços premium e sustentabilidade contribuem para maior participação de mercado de tipos de produtos reutilizáveis

Com base no tipo de produto, o mercado é classificado em reutilizável e descartável.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O tipo de produto reutilizável é responsável pela maior participação de receita no mercado de caixas térmicas e é o segmento de crescimento mais rápido. Os refrigeradores reutilizáveis têm ASPs mais elevados e proporcionam um custo por utilização mais baixo ao longo dos anos, pelo que a receita se concentra nos reutilizáveis, mesmo que os descartáveis tenham um elevado número de unidades. Isto reflecte-se nas repartições do mercado que mostram dois terços das receitas em tipos reutilizáveis. Além disso, as necessidades da cadeia de frio médica, as frotas de entrega de alimentos e a restauração comercial exigem cada vez mais soluções validadas ou alimentadas, atraindo grandes compras B2B para o lado reutilizável. Além disso, os refrigeradores EPS/descartáveis enfrentam proibições e restrições em muitas jurisdições (estados dos EUA, regiões), acelerando a mudança para alternativas reutilizáveis ou recicláveis, reduzindo futuros volumes descartáveis e aumentando a procura por caixas térmicas.

O refrigerador descartável deverá crescer a um CAGR de 10,72% ao longo dos anos projetados.

Por matéria-prima

Versatilidade de materiais, economia e fatores de grande escala contribuem para o crescimento do segmento de plástico

Por matérias-primas, o mercado é categorizado em plástico, metal e tecido.

O segmento de plástico capturou a maior parte do mercado em 2026. Em 2026, o segmento deverá dominar com uma participação de 64,55%. O plástico combina a maior base instalada, o preço médio de venda (ASP) mais amplo, do econômico ao premium, e a cadeia de produção e fornecimento mais escalável e de baixo custo. O material oferece o melhor custo-desempenho térmico quando combinado com espuma de PU, é fácil de moldar em designs de alto valor ou SKUs de injeção de baixo custo e se adapta a todos os canais, desde grandes caixas até DTC especiais, capturando assim o volume da unidade e uma grande parcela da receita.

Espera-se que o segmento de metal cresça a um CAGR de 12,44% durante o período de previsão. O metal continua sendo um segmento premium/nicho atraente, mas muito menor, devido ao alto ASP e aos menores volumes unitários.

Por uso final

Proprietários de casas impulsionam a demanda de alto volume por decoração personalizada, levando ao crescimento do segmento

Com base no uso final, o mercado é segmentado em domicílio, alimentos e QSRs, farmacêutico, entre outros.

O segmento Doméstico será responsável por 58,97% de participação de mercado em 2026 devido à sua vasta base de consumidores, impulsionada por usos diários, como piqueniques, camping, utilização não autorizada, passeios na praia e necessidades de armazenamento familiar. Seu domínio vem de sua escala, ou seja, bilhões de domicílios globais, altas taxas de participação em atividades ao ar livre e ciclos consistentes de substituição ou atualização, tornando-o o maior contribuinte tanto em volumes unitários quanto em receita geral em comparação com alimentos e QSRs, produtos farmacêuticos ou outras aplicações especializadas.

Prevê-se que o segmento da indústria farmacêutica cresça a um ritmo mais rápido à medida que os sistemas globais de saúde expandem os programas de vacinas, produtos biológicos e distribuição de medicamentos sensíveis à temperatura. As campanhas de imunização em grande escala, o aumento dos produtos biológicos que exigem um tratamento rigoroso da cadeia de frio e o investimento em cuidados de saúde descentralizados e em ensaios clínicos estão a acelerar a procura de caixas frigoríficas validadas e de alto desempenho.

Por canal de distribuição

Pedidos em massa de alto valor e demanda orientada por especificações complementam o crescimento do canal B2B/contrato

Com base no canal de distribuição, o mercado é segmentado em varejo de massa, lojas especializadas, e-commerce e vendas B2B.

Em 2024, o mercado global foi dominado por canais de retalho de massa, uma vez que os supermercados, hipermercados e grandes cadeias proporcionam o mais amplo acesso ao consumidor e armazenam o maior volume de refrigeradores económicos e de gama média. Seu domínio é reforçado por compras por impulso e sazonais e por cadeias de abastecimento estabelecidas que colocam refrigeradores ao lado de camping, piquenique e utensílios domésticos. Por exemplo, os refrigeradores Coleman e Igloo são amplamente distribuídos através do Walmart, Target e Costco nos EUA, permitindo uma enorme rotatividade de unidades. Além disso, o segmento deverá deter 47,36% de participação em 2025.

Além disso, o comércio eletrônico é o canal de crescimento mais rápido e deverá crescer a uma CAGR de 12,63% durante o período do estudo.

Perspectiva regional do mercado de caixas térmicas

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

A América do Norte detinha a participação dominante em 2025, avaliada em 2,81 mil milhões de dólares, e esperava assumir a liderança em 2026, com 3,11 mil milhões de dólares. Os factores que promovem o domínio da região incluem actividades ao ar livre e de aventura profundamente enraizadas, tais como campismo, utilização não autorizada, passeios de barco, viagens rodoviárias, elevado rendimento disponível e o domínio de marcas premium como YETI, Coleman e Igloo. A região é o mercado doméstico para a maioria das principais marcas de refrigeradores, que alavancam fortes canais diretos ao consumidor e redes de varejo especializadas/externas, consolidando ainda mais a liderança de mercado da região. Em 2025, estima-se que o mercado dos EUA atinja US$ 2,36 bilhões.

Prevê-se que outras regiões, como a Europa e a Ásia-Pacífico, testemunhem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 10,12%, que é a segunda mais elevada entre todas as regiões e atinja a avaliação de 1,68 mil milhões de dólares em 2025. O crescimento é apoiado por um forte turismo ao ar livre, incluindo campismo, caravanismo e actividades marítimas, uma rede de retalho especializada madura e a adopção precoce de materiais ecológicos. Apoiados por estes factores, países como o Reino Unido prevêem registar a avaliação de 0,38 mil milhões de dólares, a Alemanha registar 0,43 mil milhões de dólares em 2026 e a França registar 0,32 mil milhões de dólares em 2025. Depois da Europa, estima-se que o mercado na Ásia-Pacífico atinja 1,53 mil milhões de dólares em 2025 e garanta a posição de terceira maior região no mercado. Na região, estima-se que a Índia e a China atinjam 0,31 e 0,84 mil milhões de dólares cada uma em 2026. A Ásia-Pacífico é uma região de elevado potencial, com rendimentos familiares disponíveis crescentes e uma participação crescente em actividades ao ar livre e de lazer. Expansão dos serviços de entrega de alimentos e rápida cadeia de frio o crescimento da infra-estrutura alimenta a forte procura comercial.

Durante o período de previsão, as regiões da América do Sul e do Médio Oriente e África testemunhariam um crescimento moderado neste espaço de mercado. O mercado da América do Sul em 2025 deverá registrar US$ 0,42 bilhão como sua avaliação. A crescente expansão dos restaurantes de serviço rápido (QSR) acrescenta impulso ao uso comercial de refrigeradores, enquanto a cultura ao ar livre e o turismo de praia impulsionam a demanda doméstica. No Médio Oriente e em África, os EAU deverão atingir o valor de 0,05 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Cenário competitivo moldado pela premiumização, combinação de canais e inovação

O mercado de caixas térmicas é moderadamente fragmentado, com players globais como YETI, Dometic/Igloo, Coleman, Pelican e RTIC competindo ao lado de players regionais e de nicho. Os fabricantes estão se diferenciando por meio da premiumização (refrigeradores motorizados e rotomoldados), estratégias de canal (direto ao consumidor, comércio eletrônico e parcerias de varejo de massa) e inovação de produtos (projetos alimentados por bateria, leves e ecológicos). A sustentabilidade está a tornar-se um foco principal, com as empresas a eliminar gradualmente os descartáveis à base de EPS em resposta às regulamentações. As empresas também aproveitam a narrativa da marca, as colaborações e o marketing de estilo de vida para fortalecer a fidelidade do consumidor. No geral, a estratégia competitiva combina atualizações tecnológicas, sustentabilidade e distribuição diversificada para capturar tanto os volumes do mercado de massa como as margens premium.

Além disso, poucos outros players proeminentes no mercado incluem Engel, Grizzly, Bison Coolers, IceMule e Alpicool.

LISTA DAS PRINCIPAIS EMPRESAS DE COOLER BOX PERFILADAS:

- YETI Holdings, Inc. (EUA)

- Dometic Group AB (proprietária da Igloo) (Suécia)

- (EUA)

- Coleman (Newell Brands Inc.) (EUA)

- Produtos Pelicano, Inc. (NÓS.)

- RTIC ao ar livre (NÓS.)

- Engel Refrigeradores (Engel USA, Ltd.) (EUA)

- Resfriadores IceMule (EUA)

- Grizzly Coolers LLC (EUA)

- Bison Coolers (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2025: A KPS Global fortaleceu sua presença industrial nos EUA ao adquirir a SRC Refrigeration, uma fabricante de refrigeradores e freezers com sede em Michigan. Com esta mudança, a KPS adiciona uma instalação no Centro-Oeste e ganha a capacidade de fabricação de painéis XPS (poliestireno extrudado) da SRC, expandindo o portfólio de produtos e o alcance regional. O acordo também garante uma sobreposição mínima de clientes, permitindo a continuidade dos clientes existentes e, ao mesmo tempo, aproveitando sinergias em soluções personalizadas de armazenamento refrigerado.

- Fevereiro de 2024: Kinzie Capital Partners adquiriu a Arctic Industries, um fabricante e distribuidor norte-americano de soluções de controle de temperatura e armazenamento refrigerado, em parceria com a equipe de gestão da Arctic. Esta aquisição permite à Kinzie posicionar a Arctic como um player nacional proeminente no armazenamento refrigerado, expandindo o alcance de seus produtos e alavancando a força complementar na infraestrutura de refrigeração e logística para um maior crescimento.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2026 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,59% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Por tipo de produto |

|

| Por matéria-prima |

|

| Por uso final |

|

| Por canal de distribuição |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,49 mil milhões de dólares em 2026 e deverá atingir 18,02 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,53 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,59% durante o período de previsão de 2026-2034.

O segmento reutilizável liderou o mercado por tipo de produto.

Os principais fatores que impulsionam o mercado são o aumento dos estilos de vida ao ar livre e móveis, o crescimento na entrega de alimentos e na logística da cadeia de frio, e a convergência de premiumização/recursos.

YETI, RTIC., Igloo e Coleman são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Espera-se que a inovação em produtos como refrigeradores portáteis eletrificados que são refrigeradores assistidos por bateria / 12V / baseados em compressor e sistemas híbridos que combinam isolamento de alto desempenho com resfriamento ativo favoreçam a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 267

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco