Tamanho do mercado de swap de inadimplência de crédito (CDS), análise de participação e indústria, por tipo (CDS de nome único, CDS de índice, cesta e CDS estruturados), por tipo de entidade (CDS corporativo, CDS soberano, CDS de instituição financeira), por usuário final (bancos e revendedores, fundos de hedge, gestores de ativos e empresas de seguros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

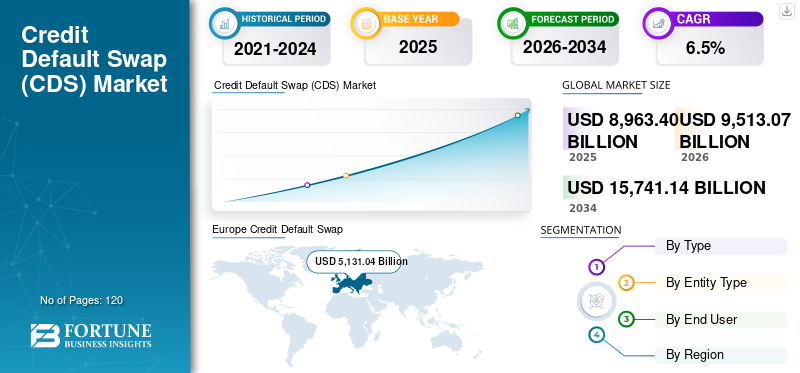

O tamanho do mercado global de credit default swap (CDS) foi avaliado em US$ 8.963,40 bilhões em 2025. O mercado deve crescer de US$ 9.513,07 bilhões em 2026 para US$ 15.741,14 bilhões até 2034, exibindo um CAGR de 6,5% durante o período de previsão. A Europa dominou o mercado global de credit default swap (CDS) com uma quota de mercado de 57,24% em 2025.

O mercado de Credit Default Swap (CDS) está a ganhar um impulso mais forte à medida que os investidores, bancos e carteiras institucionais se concentram cada vez mais na proteção contra a deterioração do crédito e mudanças repentinas no risco de incumprimento. À medida que os mercados de crédito globais enfrentam flutuações frequentes devido a ciclos de taxas de juro, à alavancagem empresarial, à pressão de refinanciamento e à incerteza geopolítica, os instrumentos CDS estão a ser utilizados de forma mais activa para cobrir exposições a obrigações, gerir o risco da carteira e expressar opiniões de crédito sem negociar directamente a dívida subjacente. Esta ênfase crescente na gestão do risco de crédito está a reforçar a procura tanto de contratos de CDS de nome único como de índices.

- Por exemplo,durante períodos de maior incerteza fiscal ou macro, a atividade dos CDS normalmente aumenta à medida que os participantes do mercado procuram proteção imediata. Um exemplo amplamente observado é o aumento acentuado dos spreads dos CDS soberanos e empresariais durante períodos de tensão de crédito impulsionados por eventos, tais como debates sobre o limite máximo da dívida governamental, preocupações do sector bancário ou expectativas de recessão.

Além disso, os principais participantes do mercado, como JPMorgan Chase, Goldman Sachs, Morgan Stanley, Citi, Barclays, Deutsche Bank e BNP Paribas, continuam a reforçar as suas capacidades de negociação, compensação e gestão de risco de crédito de CDS para satisfazer a crescente procura institucional. Juntamente com estes negociantes, os fundos de cobertura e os gestores de activos estão a expandir a sua utilização de CDS para estratégias de valor relativo, cobertura de carteiras e posicionamento de spread de crédito, apoiados por infra-estruturas de mercado melhoradas, tais como compensação central, contratos normalizados e sistemas de relatórios pós-negociação.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de Credit Default Swap (CDS)

- Tamanho do mercado em 2025: US$ 8.963,40 bilhões

- Tamanho do mercado em 2026: US$ 9.513,07 bilhões

- Tamanho do mercado previsto para 2034: US$ 15.741,14 bilhões

- CAGR: 6,5% de 2026–2034

- A Europa dominou o mercado de credit default swap (CDS) com uma participação de 57,24% em 2025.

- O segmento de CDS de índice deverá crescer a um CAGR de 7,4% durante o período de previsão.

- Espera-se que o segmento de CDS de instituições financeiras se expanda a um CAGR de 8,0% até 2034.

América do Norte

A América do Norte registrou um valor de mercado de US$ 2.457,34 bilhões em 2025 e deverá crescer a um CAGR de 6,3%.

Europa

A Europa manteve a sua posição de liderança, atingindo 5.131,04 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico atingiu 994,85 mil milhões de dólares em 2025, tornando-se o terceiro maior mercado regional.

NÓS.

O mercado foi avaliado em US$ 2.127,86 bilhões em 2025, representando aproximadamente 24,0% das receitas globais de CDS.

Japão

O mercado atingiu 277,26 mil milhões de dólares em 2025, representando cerca de 3,0% das receitas globais de CDS.

Leia mais

TENDÊNCIAS DE MERCADO DE CREDIT DEFAULT SWAP (CDS)

Aumentando a mudança em direçãoA compensação central é uma tendência proeminente observada no mercado

A compensação central aumenta a transparência, melhorando os relatórios comerciais e tornando as informações sobre preços e volumes mais estruturadas para reguladores e utilizadores institucionais. Ele agiliza o processamento pós-negociação por meio de documentação padronizada e gerenciamento do ciclo de vida, reduzindo disputas operacionais e atrasos na liquidação. À medida que mais empresas compradoras adoptam CDS para estratégias de cobertura e de carteira, a compensação oferece uma via de participação mais eficiente e compatível. No longo prazo, espera-se que o crescimento da compensação apoie uma maior confiança institucional, uma maior liquidez nos índices de CDS e uma transferência de risco mais escalonável nos mercados de crédito globais.

- Por exemplo, em setembro de 2024, a ICE Clear Credit anunciou que processou um recorde de mais de 1,1 biliões de dólares em CDS nocionais num único dia, marcando o maior volume de compensação de CDS de um dia registado por qualquer câmara de compensação de CDS.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da incerteza do risco de crédito e da volatilidade dos spreads está acelerando o crescimento do mercado

Quando as expectativas em matéria de taxas de juro, as pressões inflacionistas e as perspectivas económicas mudam rapidamente, os spreads de crédito empresarial e soberano tendem a sofrer uma reavaliação acentuada, expondo os investidores a perdas súbitas a preços de mercado. Nessas condições, o CDS torna-se uma ferramenta de cobertura preferida, pois permite às instituições reduzir a exposição ao crédito sem vender as obrigações subjacentes, cuja saída pode ser ilíquida ou dispendiosa. A maior volatilidade dos spreads também incentiva uma actividade comercial mais táctica, uma vez que os participantes no mercado utilizam os CDS para expressar opiniões de crédito de curto prazo ou proteger carteiras durante eventos macro. Isto está reforçando o crescimento do mercado de credit default swap (CDS).

- Por exemplo, em Maio de 2025, a Reuters informou que a incerteza política e as preocupações renovadas em torno dos riscos fiscais dos EUA levaram a um aumento na procura de CDS sobre a dívida pública dos EUA. O artigo observou que os spreads dos CDS soberanos dos EUA aumentaram para os seus níveis mais elevados desde o episódio do teto da dívida de 2023, e também destacou que tanto o tamanho do mercado como os volumes de negociação aumentaram recentemente, refletindo uma procura de cobertura mais forte durante a incerteza macro.

RESTRIÇÕES DE MERCADO

Carga regulatória e custos de conformidade mais elevados que restringem o crescimento do mercado

A carga regulamentar e os custos de conformidade mais elevados estão a restringir o crescimento do mercado de CDS, uma vez que a negociação e a detenção de posições de CDS exigem agora capital, garantias e disciplina de reporte significativamente mais fortes do que em anos anteriores. Os mandatos de compensação central para contratos de CDS normalizados aumentam os requisitos de colocação de margens, enquanto as negociações não compensadas estão sujeitas a regras de margens bilaterais que podem vincular a liquidez e aumentar o custo de participação. Além disso, as obrigações detalhadas de relatórios comerciais e a supervisão regulamentar contínua acrescentam carga de trabalho operacional e necessidades de investimento em tecnologia tanto para os concessionários como para as empresas do lado do comprador. Os requisitos de capital mais elevados para determinadas exposições a derivados também reduzem a apetência dos bancos e dos corretores para intermediar grandes posições de CDS, o que pode limitar a liquidez em partes do mercado.

Estes custos são especialmente desafiantes para as instituições mais pequenas, reduzindo a diversidade geral dos participantes e abrandando a adoção para além dos maiores intervenientes globais. Como resultado, embora os CDS continuem a ser uma importante ferramenta de cobertura, as pressões regulatórias sobre os custos podem restringir a expansão do mercado e limitar o crescimento.

OPORTUNIDADES DE MERCADO

Mudando o foco para a eletronificação e automação na negociação de derivativos de crédito para oferecer oportunidades de crescimento de mercado

À medida que mais transações de CDS passam para plataformas eletrónicas, os participantes obtêm acesso mais fácil à liquidez, spreads de compra e venda mais reduzidos e preços mais consistentes entre os negociantes. As ferramentas automatizadas de fluxo de trabalho também reduzem o processamento manual na confirmação de negociações, compactação, envio de compensação e manutenção do ciclo de vida, reduzindo o risco operacional e os atrasos na liquidação. Isto é especialmente importante para as empresas do lado do comprador, uma vez que a execução electrónica simplificada torna mais simples dimensionar estratégias de cobertura e gerir carteiras durante ciclos de crédito voláteis. O aumento da eletrificação apoia ainda mais os requisitos regulamentares, melhorando as trilhas de auditoria, a qualidade dos relatórios comerciais e a transparência para a supervisão do mercado.

- Por exemplo, em Março de 2025, o SwapsInfo da ISDA anunciou a expansão da sua base de dados de negociação de derivados para incluir a actividade europeia de negociação de CDS, criando uma visão mais abrangente da negociação de derivados de crédito na União Europeia, no Reino Unido e nos EUA.

Análise de Segmentação

Por tipo

Mudança crescente em direção à compensação central e negociação eletrônica para impulsionar o crescimento do segmento de índices de CDS

Com base no tipo, o mercado é dividido em CDS de nome único, CDS de índice e CDS de cesta e estruturados.

O segmento de CDS de índice foi responsável pela maior participação de mercado de credit default swap (CDS) e deverá subir com um CAGR de 7,4% durante o período de previsão, pois oferece a forma mais líquida e padronizada de proteger a ampla exposição de crédito. Os investidores preferem CDS de índice, pois permite uma proteção rápida ao nível da carteira com spreads mais reduzidos e execução mais fácil em comparação com muitos contratos de nome único.

A crescente mudança para a compensação central e a negociação electrónica fortalece ainda mais a adopção de índices de CDS, melhorando a transparência e reduzindo os riscos operacionais e de contraparte. Além disso, os produtos de índice são amplamente utilizados durante ciclos de crédito voláteis, apoiando a procura recorrente de bancos, gestores de activos e fundos de cobertura. Juntos, esses fatores apoiam um impulso de crescimento mais forte para o índice CDS durante o período de previsão.

Por tipo de entidade

O aumento do uso de CDS corporativos para proteção contra risco de inadimplência impulsionou o crescimento segmental

Com base no tipo de entidade, o mercado é segmentado em CDS Corporativos, CDS Soberanos e CDS de Instituições Financeiras.

Em 2025, o CDS Corporativo dominou o mercado global. Os investidores institucionais, bancos e gestores de activos utilizam activamente os CDS empresariais para se protegerem contra o risco de incumprimento, o risco de degradação e o alargamento do spread entre emitentes com notação de investimento e de elevado rendimento. Os CDS empresariais também beneficiam da forte liquidez de nomes empresariais bem seguidos e da capacidade de aplicar coberturas rapidamente sem reestruturar as participações em obrigações subjacentes. Além disso, o crédito empresarial é altamente sensível às alterações das taxas de juro e às condições de refinanciamento, o que aumenta a procura de cobertura durante períodos voláteis. A ampla gama de emitentes empresariais em todos os setores expande ainda mais o mercado endereçável, fortalecendo a utilização de CDS empresariais em regiões globais.

O segmento de CDS de instituições financeiras deverá crescer a um CAGR de 8,0% durante o período de previsão. Os bancos e as instituições financeiras estão estreitamente interligados com os mercados de capitais, o que aumenta a procura de protecção durante períodos de incerteza sistémica.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente adoção de Credit Default Swap (CDS) em bancos e revendedores impulsionou o crescimento do segmento

Com base no usuário final, o mercado é segmentado em bancos e revendedores, fundos de hedge e gestores de ativos e seguradoras.

O segmento de bancos e revendedores dominou a quota de mercado em 2025, devido ao seu papel central como criadores de mercado e fornecedores de liquidez em contratos de CDS de nome único e de índice. Estas instituições intermediam a maioria dos fluxos de CDS, gerem grandes carteiras de negociação e apoiam a descoberta de preços através de cotações contínuas e armazenamento de risco. O seu domínio é ainda reforçado pelo seu acesso direto à infraestrutura de compensação, capacidades avançadas de gestão de risco e capacidade de estruturar soluções de cobertura personalizadas para clientes institucionais.

Prevê-se que os fundos de cobertura cresçam a uma CAGR de 9,4% durante o período de previsão, à medida que utilizam cada vez mais CDS para negociação de valor relativo, cobertura macro e estratégias de posicionamento de spread de crédito.

Perspectiva regional do mercado de Credit Default Swap (CDS)

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Europa

[desunqA2YLG9P]

A Europa detinha a quota dominante em 2024, avaliada em 4.882,05 mil milhões de dólares, e também manteve a liderança em 2025, com 5.131,04 mil milhões de dólares. O crescimento do mercado da UE deve-se a uma grande base de obrigações empresariais e de dívida soberana, o que cria uma procura sustentada de cobertura do risco de crédito em exposições de grau de investimento, de elevado rendimento e governamentais. Uma forte presença de bancos globais e redes de revendedores apoia a negociação activa de CDS e a liquidez, particularmente em produtos de índices amplamente utilizados ligados ao crédito europeu.

Mercado de Credit Default Swap (CDS) do Reino Unido

O mercado do Reino Unido em 2025 atingiu uma avaliação de cerca de 3.387,67 mil milhões de dólares, representando cerca de 38,0% das receitas globais de Credit Default Swap (CDS).

Mercado alemão de Credit Default Swap (CDS)

O mercado alemão atingiu uma avaliação de aproximadamente 450,74 mil milhões de dólares em 2025, o equivalente a cerca de 5,0% das vendas globais de Credit Default Swap (CDS).

América do Norte

A América do Norte deverá registar uma taxa de crescimento de 6,3% nos próximos anos e atingir uma avaliação de 2.457,34 mil milhões de dólares em 2025. O crescimento do mercado da América do Norte é impulsionado pelos mercados de crédito profundos e altamente líquidos da região, onde os investidores institucionais e os bancos utilizam ativamente os CDS para cobrir a exposição das empresas e do setor financeiro. A forte participação dos principais bancos negociantes e criadores de mercado apoia preços eficientes e liquidez consistente, incentivando uma utilização mais ampla de contratos de CDS de nome único e de índice.

Mercado de Credit Default Swap (CDS) dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu uma avaliação de cerca de 2.127,86 mil milhões de dólares em 2025, representando cerca de 24,0% das vendas globais de Credit Default Swap (CDS).

Ásia-Pacífico

A Ásia-Pacífico atingiu uma avaliação de 994,85 mil milhões de dólares em 2025 e garantiu a posição de terceira maior região do mercado. Na região, a Índia e a China atingiram uma avaliação de 103,16 mil milhões de dólares e 220,40 mil milhões de dólares, respetivamente, em 2025.

Mercado de Credit Default Swap (CDS) do Japão

O mercado japonês em 2025 atingiu uma valorização de cerca de 277,26 mil milhões de dólares, representando cerca de 3,0% das receitas globais de Credit Default Swap (CDS). Este crescimento é atribuído ao mercado obrigacionista maduro do país e à necessidade crescente entre os investidores institucionais de gerirem a exposição ao crédito de forma eficiente durante as mudanças nas taxas de juro e nas condições macroeconómicas. Dado que os bancos, seguradoras e gestores de activos japoneses detêm grandes carteiras de rendimento fixo, o CDS proporciona uma ferramenta flexível para cobertura contra o potencial alargamento dos spreads e a deterioração do crédito específico do emitente, sem liquidar posições obrigacionistas.

Mercado de Swap de Inadimplência de Crédito (CDS) da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 220,40 mil milhões de dólares em 2025, representando cerca de 2% das vendas globais de Credit Default Swap (CDS).

Mercado de Swap de Inadimplência de Crédito (CDS) da Índia

O mercado indiano em 2025 atingiu uma avaliação de 103,16 mil milhões de dólares, representando cerca de 1% das receitas globais de Credit Default Swap (CDS).

América do Sul e Oriente Médio e África

Espera-se que as regiões da América do Sul e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul atingiu uma avaliação de 105,84 mil milhões de dólares em 2025. O crescimento da América do Sul e do Médio Oriente e África deve-se ao aprofundamento gradual dos mercados de dívida soberana e corporativa, o que aumenta a necessidade de ferramentas que ajudem os investidores a gerir o risco de incumprimento e a volatilidade dos spreads. No Médio Oriente e em África, o CCG atingiu uma avaliação de 124,93 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão das ofertas de CDS compensadas e baseadas em índices pelos principais participantes para impulsionar o progresso do mercado

Uma estratégia fundamental adotada pelos principais players de CDS é expandir as ofertas de CDS compensadas e baseadas em índices para melhorar a escalabilidade, o acesso à liquidez e a eficiência de capital para os clientes. Os principais bancos e plataformas negociantes estão a dar prioridade à participação na compensação central, aos serviços de compressão de carteiras e às estruturas contratuais padronizadas para reduzir o risco de contraparte e diminuir o atrito operacional. Ao mesmo tempo, estão investindo na execução eletrônica e em fluxos de trabalho pós-negociação automatizados para fornecer preços mais rápidos, spreads mais reduzidos e maior transparência.

- Por exemplo, em março de 2025, a ISDA expandiu a sua base de dados de derivados SwapsInfo para incluir a atividade de negociação de CDS europeus, adicionando índices da União Europeia e do Reino Unido e contagens nocionais e comerciais negociadas com um único nome. Esta evolução reflete a mudança mais ampla em direção à transparência estruturada e aos dados comerciais padronizados.

Muitos intervenientes também reforçam a análise de risco e as capacidades de aconselhamento dos clientes para apoiar as necessidades de cobertura durante ciclos de crédito voláteis, o que ajuda a aprofundar o envolvimento dos clientes a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE SWAP DE CRÉDITO PADRÃO PERFILADAS

- JPMorgan Chase & Co.(NÓS.)

- Grupo Goldman Sachs(NÓS.)

- Morgan Stanley(NÓS.)

- Citigroup (EUA)

- Banco da América (EUA)

- Barclays (Reino Unido)

- Deutsche Bank (Alemanha)

- BNP Paribas(França)

- UBS (Suíça)

- HSBC(REINO UNIDO.)

- Credit Suisse (posições legadas integradas ao UBS) (Suíça)

- Société Générale (França)

- Nomura (Japão)

- Wells Fargo (EUA)

- Standard Chartered (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A FICO fez parceria com a Plaid para entregar a próxima geração dofluxo de caixaPontuação UltraFICO. Esta solução inovadora combinará a confiabilidade comprovada do FICO Score, usado por 90% dos principais credores dos EUA, com dados de fluxo de caixa em tempo real do Plaid para fornecer aos credores uma pontuação de crédito única e aprimorada.

- Outubro de 2025:O Barclays anunciou a assinatura de um novo acordo estratégico plurianual com a SIX, o fornecedor global de dados financeiros e infraestrutura de mercado. A colaboração plurianual ajudará a abranger bancos de investimento, bancos de varejo, gestão de patrimônio e serviços corporativos.

- Setembro de 2025:A Experian anunciou que Oakbrook, um fornecedor não bancário de soluções de empréstimos ao consumidor, usará os dados do Experian Boost em seu processo para solicitações de empréstimos pessoais. Esta parceria aumentará o acesso ao crédito para clientes que tradicionalmente não eram elegíveis.

- Maio de 2025:O UBS Group AG e a General Atlantic formaram uma parceria para focar nas oportunidades de crédito privado. A colaboração entre o UBS e a General Atlantic Credit (GA Credit) visa melhorar o acesso dos clientes investidores e dos mutuários a um conjunto mais amplo de empréstimos diretos e outros produtos de crédito.

- Janeiro de 2024:O CME Group anunciou que seu acordo aprimorado de margens cruzadas entrou em operação. Isto permitirá eficiências de capital para membros de compensação que negociam e compensam títulos do Tesouro dos EUA e futuros de taxas de juros do CME Group.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,5% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, por tipo de entidade, por usuário final e região |

|

Por tipo |

· CDS de nome único · Índice CDS · Cesta e CDS Estruturados |

|

Por tipo de entidade |

· CDS corporativo · CDS soberano · CDS de instituições financeiras |

|

Por usuário final |

· Bancos e Concessionárias · Fundos de hedge · Gestores de ativos e seguradoras |

|

Por região |

· América do Norte (por tipo, por tipo de entidade, por usuário final e país) o EUA o Canadá o México · Europa (por tipo, por tipo de entidade, por usuário final e país) o Alemanha o Reino Unido o França o Espanha o Itália o Rússia o Benelux o Nórdicos o Resto da Europa · Ásia-Pacífico (por tipo, por tipo de entidade, por usuário final e país) o China o Japão o Índia o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico · América do Sul (por tipo, por tipo de entidade, por usuário final e país) o Brasil o Argentina o Resto da América do Sul · Oriente Médio e África (por tipo, por tipo de entidade, por usuário final e país) o Turquia o Israel o CCG o África do Sul o Norte da África o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 8.963,40 mil milhões de dólares em 2025 e deverá atingir 15.741,14 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2.457,34 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,5% durante o período de previsão de 2026-2032.

Por tipo, espera-se que o segmento de CDS de índice lidere o mercado.

A crescente incerteza do risco de crédito e a volatilidade dos spreads estão a acelerar o crescimento do mercado.

JPMorgan Chase & Co., Goldman Sachs Group, Morgan Stanley e Citigroup são os principais players do mercado global.

A Europa dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco