Tamanho do mercado de interconexão de data center, participação e análise do setor, por componente (hardware, software e serviços), por tipo de conectividade (curta e longa distância), por aplicativo (recuperação de desastres, dados compartilhados e cluster de recursos, mobilidade de dados (armazenamento) e outras aplicações), por usuário final (provedores de serviços de comunicações (CSPs), provedores de conteúdo de Internet e provedores neutros de operadora, governo, pesquisa e educação e empresas) e previsão regional, 2026-2034

Visão geral do mercado de interconexão de data centers

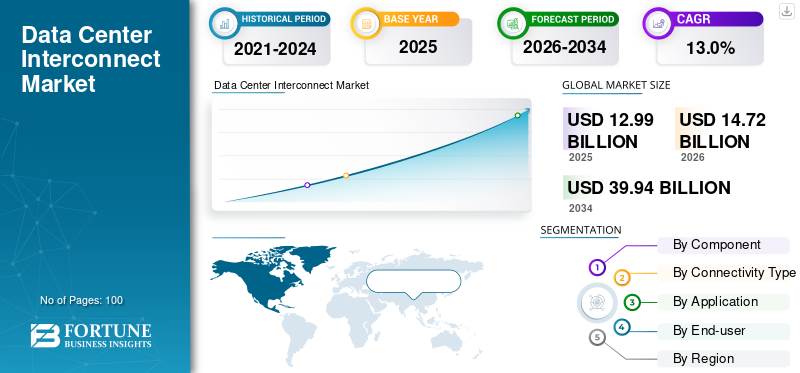

O mercado global de interconexão de data centers está testemunhando um crescimento moderado e foi avaliado em ~US$ 17,10 bilhões em 2025. O mercado deverá crescer ~US$ 52,00 bilhões até 2034, exibindo um CAGR de ~ (12,5% - 13,0%) durante o período de previsão (2026-2034). Essa mudança é impulsionada pela necessidade de escalabilidade elástica, análises em tempo real, cargas de trabalho prontas para IA e redução da sobrecarga de infraestrutura. O volume crescente de dados gerados a partir de transações digitais, dispositivos IoT, aplicações em nuvem e interações de usuários ultrapassou a capacidade das soluções convencionais de armazenamento de dados, alimentando a demanda por soluções de interconexão de alta capacidade e baixa latência.

À medida que as empresas e os prestadores de serviços expandem as suas redes de centros de dados, o mercado de infraestruturas de interconexão robustas, seguras e eficientes continua a ganhar impulso.

Descarregue amostra grátis para saber mais sobre este relatório.

Driver de mercado de interconexão de data center

Crescimento deHiperescalaModelos de data center impulsionam o crescimento do mercado

A expansão dos data centers em hiperescala está impulsionando o mercado de interconexão de data centers, à medida que os provedores implantam múltiplas instalações distribuídas geograficamente para lidar com cargas de trabalho de IA, serviços em nuvem e tráfego de streaming simultaneamente. Por exemplo,

- De acordo com os Programas, a procura de centros de dados deverá crescer 18 GW no próximo ano, seguida por cerca de 20 GW anualmente entre 2027 e 2029. Espera-se um aumento significativo de 31 GW entre 2029 e 2030.

Cada novo local requer interconexões densas e de alta velocidade para sincronizar dados em tempo real e manter a continuidade operacional, criando uma demanda repetida e em grande escala por links e switches ópticos. Ao contrário dos data centers tradicionais, as instalações em hiperescala operam como um ecossistema interconectado, em vez de nós isolados, tornando a infraestrutura interconectada central para seu projeto.

Restrição do mercado de interconexão de data centers

Elevadas despesas de capital podem prejudicar o crescimento do mercado

As elevadas despesas de capital constituem uma restrição significativa para o mercado de interligação de centros de dados, uma vez que a implantação de infraestruturas de interligação avançadas exige um investimento inicial substancial. Componentes como transceptores ópticos, sistemas DWDM, switches de alta capacidade e roteadores são caros, e escalá-los em vários data centers aumenta ainda mais os custos. Para pequenas empresas ou mercados em desenvolvimento, estes custos podem ser proibitivos, atrasando a adoção ou limitando a implantação apenas a ligações críticas. Mesmo as grandes organizações devem planear cuidadosamente os investimentos para equilibrar as necessidades de capacidade com as restrições orçamentais, o que pode abrandar o crescimento global do mercado.

Oportunidade de mercado de interconexão de data centers

A crescente demanda por soluções de interconexão de dados verdes e energeticamente eficientes auxilia no crescimento do mercado

O aumento dos custos de energia e os mandatos globais de sustentabilidade estão a impulsionar a procura de interconexões de dados energeticamente eficientes e de alto desempenho. Os data centers de hiperescala e de borda geram tráfego massivo, mas o hardware de interconexão tradicional consome energia substancial, aumentando os custos operacionais e as pegadas de carbono. Os provedores que projetam transceptores ópticos, switches e roteadores otimizados para rendimento e eficiência energética podem garantir segmentos de mercado premium. A incorporação de gerenciamento inteligente de energia e roteamento de tráfego adaptável permite que as operadoras mantenham latência ultrabaixa e, ao mesmo tempo, cumpram as metas ambientais, tornando as soluções de interconexão verdes um diferencial importante no mercado.

Segmentação

|

Por componente |

Por tipo de conectividade |

Por aplicativo |

Por usuário final |

Por região |

|

· Hardware · Software · Serviços |

· Curta distância · Longo curso |

· Recuperação de desastres e continuidade de negócios · Clustering de dados e recursos compartilhados · Mobilidade de dados (armazenamento) · Outros aplicativos |

· Provedores de serviços de comunicação (CSPs) · Provedores de conteúdo de Internet e provedores neutros em relação à operadora (ICPs/CNPs) · Governo, Pesquisa e Educação · Empresas |

· América do Norte (EUA, Canadá e México) · Europa (Reino Unido, Alemanha, França, Espanha, Itália, Rússia, Benelux, países nórdicos e resto da Europa) · Ásia-Pacífico (Japão, China, Índia, Coreia do Sul, ASEAN, Oceania e Resto da Ásia-Pacífico) · Oriente Médio e África (Turquia, Israel, CCG, África do Sul, Norte da África e Resto do Oriente Médio e África) · América do Sul (Brasil, Argentina e Resto da América do Sul) |

Principais insights

O relatório cobre os seguintes insights principais:

- Indicadores Micro Macro Econômicos

- Drivers, restrições, tendências e oportunidades

- Estratégias de negócios adotadas pelos principais players

- Análise SWOT consolidada dos principais participantes

Análise por Componente

Por componente, o mercado é dividido em hardware, software e serviços.

O hardware detém a maior participação no mercado de interconexão de data centers, pois forma a espinha dorsal de toda a infraestrutura de conectividade. Os investimentos em transceptores ópticos, switches, roteadores e sistemas DWDM dominam os gastos, pois esses componentes são essenciais para transmissão de dados confiável, de alta capacidade e baixa latência. A crescente procura por velocidades mais rápidas e ligações de longa distância reforça ainda mais o domínio do hardware no mercado.

Análise por tipo de conectividade

Por tipo de conectividade, o mercado é bifurcado em curta e longa distância.

A conectividade de curta distância detém a maior parte do mercado de interconexão de data centers, já que a maioria dos data centers está concentrada em regiões metropolitanas. Links de alta largura de banda e baixa latência entre instalações próximas geram implantações frequentes, tornando as conexões de curta distância as mais utilizadas. As ligações de longo curso, utilizadas para ligar centros regionais distantes, são cada vez menos frequentes, resultando numa menor quota de mercado.

Análise por Aplicação

Por aplicação, o mercado é classificado em recuperação de desastres e continuidade de negócios, dados compartilhados e clustering de recursos, mobilidade de dados (armazenamento), entre outros.

A recuperação de desastres e a continuidade dos negócios detêm a maior participação no mercado por aplicação, uma vez que garantir o acesso ininterrupto a dados e serviços críticos é uma prioridade máxima para empresas e prestadores de serviços. Este aplicativo impulsiona investimentos significativos em soluções DCI, pois as organizações exigem replicação de dados contínua, recursos de failover e tempo de inatividade mínimo diante de interrupções, ataques cibernéticos ou falhas de sistema.

Análise por usuário final

Por usuário final, o mercado é categorizado em provedores de serviços de comunicação, provedores de conteúdo de internet e provedores neutros de operadora, governo, pesquisa e educação, e empresas.

Os Provedores de Conteúdo da Internet e os Provedores Carrier Neutral (ICPs/CNPs) detêm a maior participação no mercado de interconexão de data centers por usuário final, pois operam as mais extensas redes distribuídas de data centers e geram um tráfego massivo de dados que deve ser interconectado. Plataformas de nuvem em hiperescala, serviços de streaming e hubs de colocation neutros investem continuamente em interconexões de alta capacidade para oferecer suporte à entrega de conteúdo, acesso à nuvem e requisitos de peering entre regiões.

Análise Regional

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Em termos geográficos, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

A América do Norte foi responsável pela maior parte do mercado global de interconexão de data centers em 2025. Isso se deve à sua concentração de tráfego única e à arquitetura de rede orientada para a interconexão. A região gera e consome volumes desproporcionalmente elevados de tráfego de dados leste-oeste devido ao uso empresarial de SaaS, redes de negociação financeira, plataformas de conteúdo e análises baseadas em IA, que dependem fortemente de interconexões de baixa latência. Ao contrário de outras regiões que dependem mais de hubs centralizados, a América do Norte tem um ecossistema maduro de instalações de colocation neutras em termos de operadora e pontos de troca de Internet, o que aumenta estruturalmente a procura por soluções de interconexão de dados. Além disso, as recentes aquisições na região também apoiam esta tendência. Por exemplo,

- Em fevereiro de 2026, os Data Centers H5 adquiriram três instalações de interconexão com alta densidade de operadoras em Buffalo, Nashville e Tampa de 365 Data Centers, fortalecendo sua presença de interconexão regional. Os locais atuam como hubs importantes que conectam redes metropolitanas, fibra de longa distância e rampas de acesso à nuvem. A mudança apoia a crescente demanda por nuvem de baixa latência, IA e cargas de trabalho empresariais além dos principais mercados de hiperescala.

A Europa detém a segunda maior quota no mercado de interligação de centros de dados devido à sua estrutura geográfica fragmentada e a um forte ambiente regulamentar que aumenta a procura de interligação. Os dados devem movimentar-se frequentemente através dos mercados nacionais para apoiar serviços financeiros, plataformas em nuvem, entrega de conteúdos e conformidade com regulamentos de proteção de dados. Isto cria uma necessidade sustentada de ligações de alta capacidade e baixa latência entre os principais centros de dados, como Frankfurt, Londres, Amesterdão e Paris.

Espera-se que a Ásia-Pacífico cresça no CAGR mais elevado, à medida que a transformação digital da região ultrapassa as fases tradicionais de conectividade. A rápida urbanização, a crescente penetração da Internet e a explosão dos serviços móveis estão a criar padrões de tráfego de dados inteiramente novos, em vez de apenas expandirem as redes existentes. Muitos países estão a construir infraestruturas de interconexão quase simultaneamente com a adoção da nuvem, a implementação de IA e o crescimento da entrega de conteúdos, o que impulsiona uma procura invulgarmente elevada. Por exemplo,

- Em agosto de 2025, a Empyrion Digital anunciou a implantação dos roteadores de interconexão 7250 e dos sistemas de acesso de serviço 7210 da Nokia para alimentar seu data center KR1 Gangnam em Seul, aprimorando sua rede de interconexão de data center.

Principais participantes cobertos

O mercado global de interconexão de data centers é fragmentado, com um grande número de grupos e provedores independentes. Nos EUA, os 5 principais players representam apenas cerca de 29% do mercado.

O relatório inclui os perfis dos seguintes atores-chave:

- Cisco Sistemas. Inc. (EUA)

- Ciena Corporation (EUA)

- Huawei Technologies Co., Ltd (China)

- (EUA)

- Nokia Corporation (Finlândia)

- (EUA)

- (EUA)

- Infinera Corporation (EUA)

- Extreme Networks, Inc.

- Fujitsu (Japão)

- Corporação IBM (EUA)

Principais desenvolvimentos da indústria

- Dezembro de 2025: A Marvell Technology anunciou a aquisição da Celestial AI por US$ 3,25 bilhões para promover interconexões ópticas de data centers. O Photonic Fabric da Celestial AI permite conexões rack a rack e intra-rack de alta largura de banda, baixa latência e com eficiência energética, substituindo links de cobre. A mudança fortalece a liderança da Marvell em conectividade escalável e suporta arquiteturas de data center de IA de próxima geração.

- Outubro de 2025: A Arista Networks revelou seus roteadores 800G da série R4 para aprimorar as interconexões de data center (DCIs) para cargas de trabalho de IA. O 7800R4 modular suporta até 576 portas com HyperPort para conexões de alta velocidade entre data centers, enquanto o 7280R4 compacto oferece uma alternativa fixa. Juntamente com os switches leaf Ethernet 7020R4 para conectividade rápida de servidor, essas plataformas permitem arquiteturas de rede de duas camadas mais simples em data centers distribuídos.

- 2021-2034

- 2025

- 2021-2024

- 100

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco