Tamanho do mercado de resfriamento por imersão líquida de data centers, análise de participação e indústria, por tipo de resfriamento (monofásico e bifásico) por tipo de equipamento (tanques de resfriamento de imersão, refrigerante, unidades de distribuição (CDUs), trocadores de calor, bombas e sistemas de circulação de fluidos e sistemas de monitoramento e controle), por tipo de data center (data centers em hiperescala, data centers de colocation, data centers corporativos e data centers de borda) por aplicativo (alto desempenho) Computação, Inteligência Artificial e Aprendizado de Máquina, I

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de resfriamento por imersão líquida de data centers e perspectivas futuras

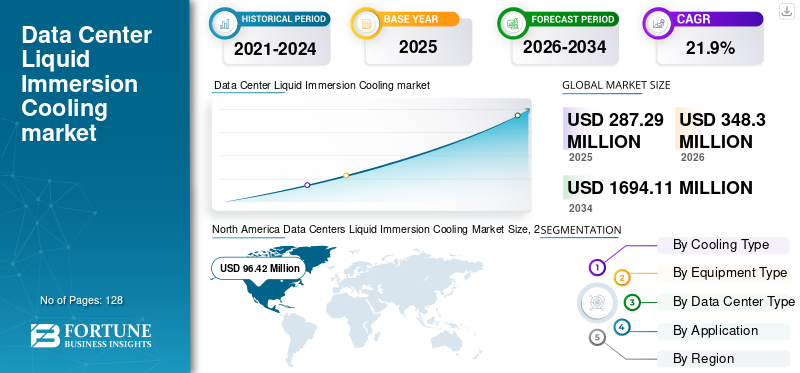

O tamanho do mercado de resfriamento por imersão líquida de data centers foi avaliado em US$ 287,29 milhões em 2025. O mercado deve crescer de US$ 348,30 milhões em 2026 para US$ 1.694,11 milhões até 2034, exibindo um CAGR de 21,9% durante o período de previsão. A América do Norte dominou o mercado de refrigeração por imersão líquida dos data centers, com uma participação de mercado de 33,56% em 2025.

Equipamento de resfriamento por imersão em líquido refere-se a sistemas avançados de gerenciamento térmico e resfriamento a líquido projetados para submergir hardware de TI, incluindo servidores, GPUs e unidades de computação de alto desempenho, diretamente em fluido dielétrico termicamente condutor para dissipar o calor com eficiência. Esses sistemas são essenciais para dar suporte à infraestrutura de data center global de próxima geração em data centers de hiperescala, instalações de colocation, ambientes corporativos e data centers de borda, onde o aumento das densidades computacionais, a expansãoInteligência artificialAs cargas de trabalho (IA) e a crescente demanda por resfriamento de data centers com eficiência energética influenciam diretamente o desempenho e os custos operacionais. Em comparação com o resfriamento a ar convencional, as soluções de resfriamento líquido baseadas em imersão permitem maior eficiência de transferência térmica, consumo de energia reduzido, maior eficiência no uso de energia (PUE) e computação otimizada de alta densidade em data centers compactos. Como resultado, espera-se que o mercado cresça à medida que os operadores de data centers e os provedores de serviços em nuvem avançam cada vez mais em direção a arquiteturas de resfriamento avançadas para apoiar a computação de ponta da próxima geração e a infraestrutura orientada por IA.

- Por exemplo, em fevereiro de 2025, a Submer anunciou a expansão dos sistemas de refrigeração por imersão SmartPod em instalações de data centers focados em IA na Europa, enquanto a LiquidStack fortaleceu suas parcerias em hiperescala na América do Norte para apoiar instalações de cluster de GPU de alta densidade, refletindo o investimento sustentado em tecnologias de refrigeração de próxima geração para infraestrutura orientada por IA e HPC.

Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX - The Liquid Cooling Company, Midas Immersion Cooling, Fujitsu Limited e Vertiv Holdings Co., estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por parcerias estabelecidas de hiperescala e colocation, fortes registros de implantação em ambientes de IA e HPC, recursos proprietários de otimização de fluido dielétrico e arquiteturas de sistemas integrados que abrangem tanques de imersão, unidades de distribuição de resfriamento e plataformas de monitoramento inteligentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de resfriamento por imersão em líquido para data centers

- Tamanho do mercado em 2025: US$ 287,29 milhões

- Tamanho do mercado de 2026: US$ 348,30 milhões

- Tamanho do mercado previsto para 2034: US$ 1.694,11 milhões

- CAGR: 21,9% de 2026–2034

- A América do Norte dominou o mercado de refrigeração por imersão líquida de data centers com uma participação de 33,56% em 2025.

- Os tanques de resfriamento de imersão representaram a maior parte do mercado em 2025.

- As máquinas AFP baseadas em braços robóticos são projetadas para testemunhar o maior crescimento durante o período de previsão.

América do Norte

A América do Norte gerou receitas de US$ 96,42 milhões em 2025, apoiadas por uma forte infraestrutura de IA, nuvem, hiperescala e data center de colocation.

Europa

A Europa detinha uma quota de mercado significativa em 2025, impulsionada pelo seu extenso ecossistema de hiperescala, colocation e data center empresarial.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 90,95 milhões de dólares em 2025 e continua a ser o mercado regional de crescimento mais rápido.

NÓS.

EUA O mercado deverá atingir aproximadamente US$ 100,19 milhões em 2026, mantendo sua liderança na América do Norte.

Japão

Japão O mercado é estimado em cerca de US$ 12,99 milhões em 2026, representando aproximadamente 3,7% do mercado global.

Leia mais

TENDÊNCIAS DE MERCADO DE REFRIGERAÇÃO POR IMERSÃO LÍQUIDA DE DATA CENTERS

A mudança de implantações em escala piloto para arquiteturas de resfriamento por imersão modulares e escalonáveis é uma tendência de mercado emergente

Os operadores de data centers estão cada vez mais migrando de instalações fixas de resfriamento por imersão em escala piloto para arquiteturas de resfriamento por imersão modulares e escaláveis para gerenciar a intensidade flutuante da carga de trabalho de IA, os requisitos de colocation multilocatários e a evolução das densidades de energia do rack. Os fornecedores de equipamentos de refrigeração por imersão estão respondendo oferecendo sistemas baseados em tanques e em contêineres com layouts flexíveis, infraestrutura de distribuição de refrigeração escalável e plataformas de monitoramento térmico habilitadas por software. Essas configurações modulares permitem que instalações de hiperescala e colocation expandam gradativamente a capacidade de alta densidade, adaptem ambientes brownfield e otimizem a eficiência energética sem realizar reprojetos completos das instalações. Isso melhora a utilização do equipamento, reduz o risco de implantação de capital e apoia estratégias de expansão de clusters de IA em fases nas principais regiões de data centers.

- Por exemplo, em abril de 2025, a Submer enfatizou a crescente demanda por cápsulas de resfriamento de imersão modulares projetadas para implantações faseadas de IA em hiperescala, enquanto a LiquidStack expandiu seus sistemas escaláveis baseados em tanques para suportar adições incrementais de capacidade em ambientes de data center de alta densidade existentes.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A expansão dos portfólios de gerenciamento térmico integrado permite a implantação completa do resfriamento por imersão

A expansão estratégica do portfólio pelos principais fabricantes de equipamentos de refrigeração por imersão está impulsionandocentros de dadoscrescimento do mercado de refrigeração por imersão líquida. Operadores de hiperescala e provedores de colocation preferem cada vez mais fornecedores capazes de fornecer soluções integradas que abrangem tanques de imersão, unidades de distribuição de refrigerante, sistemas de rejeição de calor, gerenciamento de fluido dielétrico e plataformas de monitoramento inteligentes, reduzindo assim a complexidade da integração do sistema e melhorando a confiabilidade operacional. Esta mudança está a incentivar os fornecedores de refrigeração por imersão a reforçarem capacidades complementares de engenharia, controlos e serviços de ciclo de vida, apoiando investimentos tanto em instalações de hiperescala greenfield como em retrofits faseados em ambientes de centros de dados de alta densidade existentes.

- Por exemplo, em maio de 2024, a Schneider Electric expandiu o seu portfólio de refrigeração líquida através de uma integração mais profunda de plataformas de monitorização e gestão térmica para apoiar implementações de IA de alta densidade, enquanto a LiquidStack melhorou as suas ofertas de infraestruturas de refrigeração por imersão prontas para uso para projetos de centros de dados em grande escala em hiperescala.

RESTRIÇÕES DE MERCADO

Alta intensidade de capital e requisitos de qualificação específicos de infraestrutura que limitam a adoção flexível do resfriamento por imersão

Ao contrário dos sistemas de refrigeração convencionais baseados em ar, os equipamentos de refrigeração por imersão em líquido para data centers exigem alto investimento inicial e ampla integração em nível de instalação, vinculada a densidades específicas de rack, configurações de energia e requisitos de compatibilidade de hardware de TI. Variações na arquitetura de servidores, configurações de GPU e perfis de carga de trabalho em ambientes de hiperescala, colocation e corporativos geralmente exigem layouts de tanques personalizados, sistemas de gerenciamento de refrigeração e projetos de rejeição de calor, aumentando a complexidade da implantação e limitando a capacidade de reimplantação. Para as operadoras que enfrentam cronogramas incertos de escala de carga de trabalho de IA ou ciclos de planejamento de capacidade em fases, o risco de subutilização e de processos de validação estendidos pode atrasar a adoção do resfriamento por imersão, especialmente onde o retorno do investimento é altamente sensível aos requisitos de densidade computacional de longo prazo e à utilização sustentada da infraestrutura de alto desempenho.

OPORTUNIDADES DE MERCADO

Expansão da adoção do resfriamento por imersão além das operadoras de hiperescala libera a demanda de data centers corporativos e de colocation

Uma oportunidade crescente para o mercado reside na expansão gradual da implantação de refrigeração por imersão, indo além de grandes operadoras de hiperescala, para provedores de colocation, data centers empresariais e instalações de edge. O aumento das cargas de trabalho de inferência de IA, as aplicações de computação de alto desempenho e os mandatos de sustentabilidade estão incentivando as operadoras de médio porte a fazer a transição de sistemas convencionais de refrigeração a ar e líquidos indiretos para plataformas de imersão compactas e energeticamente eficientes. Esta mudança está impulsionando a demanda por soluções de resfriamento por imersão modulares, escaláveis e com custo otimizado, que oferecem menores requisitos de modificação de instalações, menor espaço de implantação e recursos de expansão em fases, permitindo atualizações incrementais sem a complexidade ou a intensidade de capital das construções de infraestrutura em hiperescala em grande escala.

- Por exemplo, em agosto de 2024, a GRC (Green Revolution Cooling) expandiu o seu envolvimento com fornecedores regionais de colocation, implantando sistemas modulares de refrigeração por imersão para suportar alta densidadeGPUcargas de trabalho enquanto melhora a eficiência energética e a confiabilidade do desempenho em nível de rack.

DESAFIOS DO MERCADO

Riscos de compatibilidade de fluidos e incerteza operacional de longo prazo que limitam a padronização de imersão em larga escala

Apesar da adoção acelerada, a compatibilidade de materiais a longo prazo, o gerenciamento do ciclo de vida fluido e as considerações de garantia de hardware de TI continuam a desafiar a implantação escalonável de sistemas de resfriamento por imersão em ambientes de data center. Ao contrário dos sistemas convencionais de resfriamento a ar ou líquido indireto, as plataformas de imersão exigem a submersão direta de servidores e hardware de GPU de alto valor em fluidos dielétricos, levantando preocupações sobre degradação de componentes, contaminação de fluidos, complexidade de manutenção e alinhamento de garantia OEM. Variações na química dos fluidos dielétricos, nos padrões dos fornecedores e nos protocolos de validação de hardware entre os fornecedores complicam ainda mais a padronização em todo o ecossistema. Para operadores de hiperescala e colocation que gerenciam frotas de servidores de vários fornecedores, a incerteza em torno do desempenho operacional de longo prazo, do valor residual dos ativos e da interoperabilidade entre plataformas pode atrasar a padronização em larga escala de arquiteturas de resfriamento por imersão e retardar a transição de implantações piloto para implementações em toda a frota.

Análise de Segmentação

Por tipo de resfriamento

Os sistemas de resfriamento por imersão monofásicos dominam devido à implantação comercial mais ampla e à menor complexidade operacional

O mercado, com base no tipo de resfriamento, é segmentado em sistemas de resfriamento de imersão monofásicos e sistemas de resfriamento de imersão bifásicos.

Os sistemas de resfriamento por imersão monofásicos detêm a maior participação no mercado de resfriamento por imersão em líquido para data centers, pois continuam sendo a solução preferida para implantações em hiperescala, colocation e empresas que exigem gerenciamento térmico confiável, econômico e operacionalmente estável. Esses sistemas utilizam fluidos dielétricos que permanecem na forma líquida durante a operação, simplificando o projeto de infraestrutura, o gerenciamento de fluidos e a manutenção de longo prazo. Seu domínio é ainda reforçado por uma compatibilidade de hardware mais ampla, menor risco de integração e registros de implantação estabelecidos em ambientes de IA, computação de alto desempenho (HPC) e infraestrutura em nuvem. À medida que as operadoras priorizam arquiteturas modulares e escaláveis com desempenho previsível e complexidade técnica reduzida, os sistemas monofásicos continuam a representar a maior parte da capacidade de refrigeração por imersão instalada.

- Por exemplo, em outubro de 2024, a GRC (Green Revolution Cooling) expandiu a implantação do seu sistema monofásicoresfriamento por imersãosistemas em instalações de colocation na América do Norte que suportam cargas de trabalho de IA de alta densidade, reforçando a ampla adoção comercial de arquiteturas monofásicas.

As máquinas AFP baseadas em braços robóticos estão testemunhando o maior crescimento, registrando um CAGR de 7,7%, impulsionado pela crescente demanda por soluções de fabricação de compósitos flexíveis, eficientes em termos de espaço e reconfiguráveis. Esses sistemas estão ganhando maior força entre fornecedores de nível 2, fabricantes regionais de compósitos e usuários industriais que produzem peças de geometria complexa com menor variabilidade de volume. Sua capacidade de suportar a produção de várias peças, a redistribuição mais rápida e o investimento inicial mais baixo em comparação com sistemas de pórtico está acelerando a adoção, especialmente em instalações industriais e aplicações compostas emergentes. O uso crescente no processamento de AFP termoplásticos e em componentes estruturais não aeroespaciais está fortalecendo ainda mais as perspectivas de crescimento para arquiteturas AFP robóticas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de equipamento

Os tanques de resfriamento por imersão dominam devido à funcionalidade central do sistema e à centralidade da infraestrutura

Com base no tipo de equipamento, o mercado é segmentado em tanques de resfriamento de imersão, unidades de distribuição de refrigerante (CDUs), trocadores de calor, bombas e sistemas de circulação de fluidos e sistemas de monitoramento e controle.

Os tanques de resfriamento por imersão representam a maior parte do mercado, pois formam o principal componente estrutural e funcional da infraestrutura de resfriamento por imersão. Esses tanques abrigam hardware de TI diretamente em fluidos dielétricos e são projetados para suportar altas densidades de rack, estabilidade estrutural e dinâmica de fluidos otimizada. Como principal interface de hardware entre os servidores e o meio de resfriamento, os tanques representam o componente de maior valor nas implantações de imersão. Seu domínio é ainda reforçado pela adoção generalizada em clusters de IA em hiperescala, implantações de GPU em colocation e ambientes de computação de alto desempenho, onde arquiteturas escaláveis baseadas em tanques permitem expansão de capacidade modular e alta eficiência de transferência térmica.

- Por exemplo, em junho de 2024, a LiquidStack expandiu a implantação de seus sistemas de tanques de resfriamento por imersão de alta densidade em instalações de data centers de IA em hiperescala na América do Norte, refletindo a demanda sustentada por arquiteturas de imersão centradas em tanques.

Espera-se que os sistemas de monitoramento e controle testemunhem o maior crescimento, registrando um CAGR de 23,3%, impulsionado pela crescente ênfase na otimização térmica, manutenção preditiva e gestão de eficiência energética em ambientes de IA de alta densidade. À medida que as implantações de imersão aumentam, as operadoras exigem detecção avançada, análises em tempo real e plataformas automatizadas de gerenciamento de fluidos para garantir a estabilidade operacional e a visibilidade do desempenho.

As unidades de distribuição de refrigerante (CDUs) ocupam uma participação crítica na infraestrutura de resfriamento por imersão, pois regulam o fluxo do refrigerante, o controle de temperatura e a troca de calor entre tanques e sistemas de resfriamento de instalações. A crescente implantação de racks de IA de alta densidade e pods de imersão modulares está impulsionando constantemente a demanda por plataformas CDU escaláveis e de alta capacidade em ambientes de hiperescala e colocation.

Por tipo de data center

Data centers em hiperescala dominam devido à IA de alta densidade e expansão da infraestrutura de GPU

Com base no tipo de data center, o mercado é segmentado em data centers de hiperescala, data centers de colocation, data centers corporativos e data centers de borda.

Os data centers de hiperescala representam a maior parte do mercado devido à implantação agressiva de clusters de treinamento de IA de alta densidade, infraestrutura de GPU em larga escala e tecnologia de próxima geração.computação em nuvemplataformas. O resfriamento por imersão é particularmente adequado para ambientes de hiperescala, onde as densidades de energia do rack excedem significativamente os limites tradicionais de resfriamento a ar e as metas de eficiência energética são rigorosamente gerenciadas.

- Por exemplo, em julho de 2024, a Submer expandiu suas implantações de resfriamento por imersão em instalações de IA em hiperescala na Europa e na América do Norte, apoiando clusters de GPU de alta densidade e reforçando a participação líder de operadores em hiperescala na adoção de imersão.

Espera-se que os data centers edge testemunhem o maior crescimento, registrando um CAGR de 22,3%, impulsionado pela crescente demanda por computação de baixa latência, processamento de rede 5G e cargas de trabalho de inferência de IA distribuída. Como as instalações de borda operam em ambientes com espaço limitado e energia limitada, o resfriamento por imersão oferece soluções de gerenciamento térmico compactas e com baixo consumo de energia, capazes de suportar densidades computacionais mais altas em áreas ocupadas menores.

Por aplicativo

Inteligência artificial e aprendizado de máquina dominam devido à densidade computacional ultra-alta e aos requisitos térmicos

Com base na aplicação, o mercado é segmentado em Computação de Alto Desempenho (HPC), inteligência artificial e aprendizado de máquina, infraestrutura de computação em nuvem, mineração de criptomoedas e processamento de redes 5G e de telecomunicações.

A inteligência artificial e o aprendizado de máquina representam a maior fatia do mercado, impulsionada pela rápida implantação de clusters de GPU de alta densidade e plataformas de computação baseadas em aceleradores para grandes modelos de linguagem, IA generativa e cargas de trabalho de análise avançada. Estas aplicações geram cargas de calor significativamente mais elevadas por rack em comparação com as cargas de trabalho tradicionais na nuvem, tornando o arrefecimento por imersão um facilitador crítico do desempenho sustentado, da estabilidade térmica e da eficiência energética. Espera-se também que o segmento testemunhe o maior crescimento, registrando um CAGR de 23,7%, impulsionado pela aceleração do investimento no desenvolvimento de modelos de IA, na adoção de IA empresarial e na construção de data centers de próxima geração otimizados para densidades de potência ultra-altas.

A infraestrutura de computação em nuvem continua a adotar o resfriamento por imersão à medida que as operadoras de hiperescala otimizam a alocação de energia e a eficiência do espaço físico em ambientes multilocatários. A mudança em direção a serviços de nuvem integrados com IA e taxas mais altas de consolidação de servidores está incentivando a implantação de resfriamento baseado em líquido para estabilizar as térmicas, ao mesmo tempo em que oferece suporte ao dimensionamento elástico da computação.

Perspectiva regional do mercado de resfriamento por imersão líquida de data centers

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Data Centers Liquid Immersion Cooling Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por mais de US$ 96,42 milhões de receitas em 2025, apoiado pela grande base instalada de data centers de hiperescala e colocation da região e pela forte concentração de IA, nuvem e infraestrutura de computação de alto desempenho. A presença de grandes operadores de hiperescala e implantações de cluster de IA com uso intensivo de GPU continuam a sustentar a demanda por sistemas de resfriamento de imersão monofásicos e bifásicos usados em ambientes de rack de alta densidade. O aumento das densidades de potência do rack, o aumento dos requisitos de treinamento de modelos de IA e a transição contínua do resfriamento convencional baseado em ar para soluções avançadas de gerenciamento térmico baseado em líquido estão impulsionando o investimento constante em equipamentos de resfriamento por imersão. Além disso, as exigências de eficiência energética, as restrições de disponibilidade de energia e a necessidade de ambientes computacionais escaláveis e de alto desempenho estão reforçando a adoção do resfriamento por imersão nos EUA, Canadá e México.

Mercado de resfriamento por imersão líquida de data centers dos EUA

Prevê-se que os EUA dominem o mercado norte-americano com uma receita estimada de cerca de 100,19 milhões de dólares em 2026, apoiada pela sua extensa pegada de infraestrutura em hiperescala e liderança em IA,aprendizado de máquinae implantações de computação em nuvem. O país hospeda uma parcela significativa de instalações de refrigeração por imersão em data centers de hiperescala, clusters de GPU de colocation e instalações de computação de alto desempenho. Fortes compromissos de despesas de capital dos principais provedores de serviços de nuvem e IA, combinados com a implantação acelerada de servidores baseados em aceleradores de próxima geração, continuam a impulsionar a demanda por sistemas modulares monofásicos e arquiteturas de imersão bifásica de alto desempenho.

Europa

O mercado europeu detém uma parcela significativa do mercado, apoiada por uma forte concentração de infraestrutura de hiperescala, colocation e data center empresarial em toda a região. A procura de produtos nesta região é impulsionada pela crescente implementação de IA e cargas de trabalho de computação de alto desempenho, regulamentos rigorosos de eficiência energética e ênfase crescente em operações sustentáveis de centros de dados. Países como a Alemanha, a França, o Reino Unido, a Itália, a Espanha, o BENELUX e os países nórdicos estão a liderar a adoção do arrefecimento por imersão, apoiado pela expansão da capacidade em hiperescala, pela integração das energias renováveis e pela pressão regulamentar para reduzir a intensidade de carbono e melhorar a PUE. A modernização contínua de instalações antigas refrigeradas a ar, o aumento das densidades de potência dos bastidores e a necessidade de optimizar a gestão térmica em ambientes com espaço limitado continuam a sustentar a procura constante de sistemas de refrigeração por imersão monofásicos e bifásicos em toda a Europa.

Mercado de resfriamento por imersão em líquido para data centers do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 13,96 milhões de dólares, representando cerca de 4,0% das receitas globais.

Mercado de resfriamento por imersão líquida de data centers da Alemanha

O mercado alemão deverá atingir aproximadamente 14,51 milhões de dólares em 2026, o equivalente a cerca de 4,2% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado que mais cresce, gerando receitas de 90,95 milhões de dólares em 2025 a nível mundial. O crescimento do mercado é impulsionado pela rápida expansão da capacidade do data center em hiperescala, acelerando a implantação da infraestrutura de IA e aumentando o investimento em instalações de computação em nuvem de alta densidade em toda a região. A China, a Índia, o Japão, a Coreia do Sul, os países da ASEAN e a Oceânia são os principais contribuintes, apoiados por construções em grande escala em hiperescala, iniciativas de transformação digital apoiadas pelo governo e crescentes ecossistemas domésticos de IA. A região está testemunhando uma mudança estrutural do resfriamento convencional baseado em ar para sistemas avançados de resfriamento por imersão em líquido, particularmente na China, na Índia e no Sudeste Asiático, à medida que as operadoras buscam soluções de gerenciamento térmico escaláveis, com eficiência energética e de alta densidade, capazes de suportar clusters de GPU de próxima geração e infraestrutura de treinamento de IA.

Mercado de resfriamento por imersão líquida para data centers da China

Prevê-se que o mercado da China continue a ser dominante na região, com receitas em 2026 estimadas em cerca de 41,20 milhões de dólares, representando cerca de 11,8% das vendas globais.

Mercado de resfriamento por imersão líquida de data centers do Japão

O mercado do Japão em 2026 está estimado em cerca de 12,99 milhões de dólares, representando cerca de 3,7% do mercado global.

Mercado de resfriamento por imersão líquida de data centers da Índia

O mercado da Índia em 2026 está estimado em cerca de 15,90 milhões de dólares, representando cerca de 4,6% das receitas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo investimento crescente em infraestruturas de centros de dados em hiperescala,transformação digitalprogramas e iniciativas tecnológicas focadas em IA, especialmente nos países do CCG, Israel e África do Sul. Projetos de cidades inteligentes apoiados pelo governo, estratégias de localização em nuvem e agendas nacionais de desenvolvimento de IA estão apoiando a demanda por sistemas de resfriamento por imersão em líquido para data centers usados em ambientes de computação de alta densidade. O CCG beneficia de desenvolvimentos em hiperescala greenfield de grande investimento, otimizados para eficiência energética em condições de temperatura ambiente elevada, enquanto Israel continua a investir em infraestruturas de investigação de IA e em instalações de computação avançadas que exigem soluções de gestão térmica de alto desempenho.

Mercado de resfriamento por imersão líquida de data centers GCC

O mercado do GCC deverá atingir cerca de 9,23 milhões de dólares em 2026, representando cerca de 2,7% do mercado global.

Ámérica do Sul

O mercado da América do Sul é apoiado pela expansão da infraestrutura de data centers da região, pelo aumento da penetração dos serviços em nuvem e pela crescente demanda por ambientes de computação de alta densidade, liderados principalmente pelo Brasil e pela Argentina. A demanda por sistemas de resfriamento por imersão em líquido para data centers na região também é impulsionada pela expansão de colocation, zonas de disponibilidade de nuvem localizadas e crescente adoção de inferência de IA e cargas de trabalho de alto desempenho. O Brasil representa o maior mercado, apoiado pelo ecossistema de hiperescala e colocation estabelecido em São Paulo e pelo investimento contínuo na capacidade de data center de próxima geração, enquanto a Argentina contribui por meio de infraestrutura de nuvem emergente e implantações seletivas de computação de alta densidade.

Mercado de resfriamento por imersão líquida para data centers no Brasil

O mercado brasileiro deverá atingir cerca de US$ 13,40 milhões em 2026, representando cerca de 3,8% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em plataformas integradas de gerenciamento térmico e parcerias em hiperescala intensifica a competição de mercado

O mercado está moderadamente consolidado, caracterizado por um número limitado de fabricantes globais que oferecem sistemas avançados de refrigeração por imersão, abrangendo arquiteturas monofásicas e bifásicas, plataformas de tanques modulares e infraestrutura integrada de gerenciamento de refrigerante. Players líderes como Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX – The Liquid Cooling Company, Midas Immersion Cooling, ExaScaler, Chilldyne e Schneider Electric detêm fortes posições competitivas, apoiadas por implantações estabelecidas de hiperescala e colocation e parcerias de longo prazo com provedores de serviços de nuvem e operadores de infraestrutura de IA.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade de integração em nível de sistema, otimização de fluido dielétrico, escalabilidade de densidade de rack e monitoramento inteligente e integração de plataforma de controle, em vez de hardware de tanque independente. Os fabricantes estão se concentrando em arquiteturas modulares de resfriamento por imersão que permitem expansão faseada da capacidade, maior eficiência energética e compatibilidade com GPU de próxima geração e servidores baseados em aceleradores. Esta abordagem permite que os operadores de data centers modernizem instalações brownfield, suportem cargas de trabalho de IA de densidade ultra-alta e melhorem a visibilidade operacional, ao mesmo tempo que gerenciam restrições de energia e objetivos de sustentabilidade de longo prazo.

- Por exemplo, em maio de 2024, a LiquidStack destacou a expansão de suas plataformas modulares de resfriamento por imersão em duas fases com controles de gerenciamento térmico aprimorados e recursos de integração prontos para hiperescala, suportando implantações de data centers de IA em grande escala.

LISTA DAS PRINCIPAIS EMPRESAS DE REFRIGERAÇÃO POR IMERSÃO LÍQUIDA DE CENTROS DE DADOS PERFILADAS

- Fujitsu Limited (Japão)

- Vertiv Holdings Co.(NÓS.)

- STULZ GmbH (Alemanha)

- Resfriamento da Revolução Verde (GRC)(NÓS.)

- Tecnologias submersas(NÓS.)

- LiquidStack(NÓS.)

- Asperitas(Holanda)

- Iceotope Technologies (Reino Unido)

- DCX - The Liquid Cooling Company (Polônia)

- Resfriamento por imersão Midas (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Asperitas e a UNICOM Engineering formaram uma parceria comercial, permitindo que os clientes adquirissem sistemas de resfriamento por imersão e soluções de servidores prontos para imersão por meio de um único contrato, agilizando a aquisição e implantação de infraestrutura de imersão para data centers.

- Fevereiro de 2026:A Trane Technologies anunciou seu acordo definitivo para adquirir a LiquidStack, fortalecendo seu portfólio de gerenciamento térmico ponta a ponta e expandindo significativamente o alcance global e a capacidade de produção para soluções de refrigeração líquida atendendo data centers em hiperescala e orientados por IA.

- Novembro de 2025:A Futuriom relatou atividades da indústria, como aquisições e integração de tecnologia, observando que fornecedores de refrigeração líquida, incluindo GRC, Schneider Electric, CoolIT Systems, Submer, LiquidStack e Iceotope, estão ampliando as ofertas em meio à crescente demanda geral por tecnologias de refrigeração líquida.

- Junho de 2025:A LiquidStack revelou sua unidade de distribuição de refrigerante (CDU) GigaModular™, uma plataforma de resfriamento escalável de vários megawatts projetada para suportar IA de alta densidade e implantações de data center em hiperescala, reforçando a crescente demanda por infraestrutura modular de resfriamento líquido otimizada para clusters de GPU de próxima geração.

- Setembro de 2024:A LiquidStack garantiu um financiamento de extensão da Série B de US$ 20 milhões da Tiger Global, expandindo sua presença de fabricação, ampliando seus roteiros de produtos de resfriamento direto no chip e por imersão e ampliando as operações comerciais e de P&D para atender à crescente demanda por IA e alta densidaderesfriamento de data center

COBERTURA DO RELATÓRIO

A análise global do mercado de resfriamento por imersão líquida de data centers inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 21,9% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por Tipo de resfriamento, tipo de equipamento, tipo de data center, aplicação e região |

| Por tipo de resfriamento |

|

| Por tipo de equipamento |

|

| Por tipo de data center |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 348,30 milhões de dólares em 2026 e deverá atingir 1.694,11 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 96,42 milhões.

Espera-se que o mercado apresente um CAGR de 21,9% durante o período de previsão de 2026-2034.

Por aplicação, espera-se que a inteligência artificial e o aprendizado de máquina dominem o mercado.

O aumento das cargas de trabalho de IA, o aumento das densidades de energia do rack e a crescente demanda por soluções de resfriamento de data center de alta densidade com eficiência energética impulsionam o crescimento do mercado.

Fujitsu Limited, Vertiv Holdings Co., STULZ GmbH, Green Revolution Cooling (GRC), Submer Technologies, LiquidStack e Asperitas são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco