Tamanho do mercado de data warehouse como serviço, análise de participação e setor, por implantação (nuvem pública, nuvem privada e híbrida/multinuvem), por tipo de serviço (DWaaS empresarial, armazenamento de dados operacionais como serviço, Data Lakehouse como serviço e serviços de aceleração analítica), por tipo de empresa (grandes empresas e PMEs), por setor (BFSI, TI e telecomunicações, manufatura, saúde, varejo e comércio eletrônico e outros) e previsão regional, 2026-2034

DATA WAREHOUSE COMO TAMANHO DO MERCADO DE SERVIÇOS E PERSPECTIVAS FUTURAS

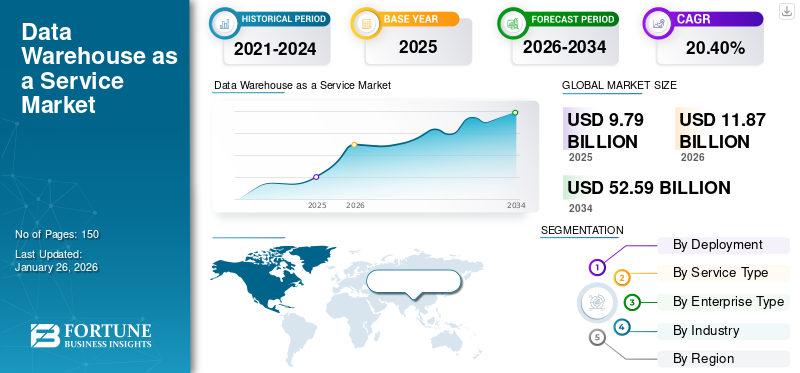

O tamanho do mercado global de data warehouse como serviço foi avaliado em US$ 9,79 bilhões em 2025. O mercado deverá crescer de US$ 11,87 bilhões em 2026 para US$ 52,59 bilhões em 2034, exibindo um CAGR de 20,40% durante o período de previsão. A América do Norte dominou o mercado de data warehouse como serviço, com uma participação de mercado de 40,20% em 2025.

Data warehouse como serviço é um serviço em nuvem que permite às empresas gerenciar, armazenar e analisar uma grande quantidade de dados sem a necessidade de manter uma infraestrutura física. Ele também oferece maior escalabilidade, flexibilidade e eficiência de custos por meio de acesso sob demanda a recursos de armazenamento de dados. O mercado é impulsionado pelo aumento no volume de grandes dados, adoção de tecnologias de nuvem e necessidade de análises em tempo real. As empresas também procuram melhorar a eficiência operacional e a tomada de decisões através de uma melhor integração de dados.

Poucos players importantes que operam no mercado são Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation e Teradata. As principais estratégias implementadas por esses players incluem parcerias estratégicas, avanços tecnológicos, fusões e aquisições. Eles também se concentram na adoção de IA, segurança aprimorada de dados e recursos de automação para fortalecer sua posição no mercado e atender às crescentes necessidades dos clientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de data warehouse como serviço

- Tamanho do mercado em 2025: US$ 9,79 bilhões

- Tamanho do mercado em 2026: US$ 11,87 bilhões

- Tamanho do mercado previsto para 2034: US$ 52,59 bilhões

- CAGR: 20,40% de 2026–2034

- A América do Norte dominou o mercado de data warehouse como serviço, com uma participação de 40,20% em 2025.

- O segmento de nuvem pública deverá liderar o mercado com uma participação de 63,39% em 2026.

- Espera-se que o segmento empresarial DWaaS responda por 53,33% do mercado em 2026.

América do Norte

A América do Norte atingiu US$ 3,94 bilhões em 2025 e respondeu por 40,20% do mercado global.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,58 mil milhões de dólares em 2025, representando 26,30% da receita global.

Europa

A Europa registou 2,20 mil milhões de dólares em 2025 e contribuiu com 22,50% do mercado global.

NÓS.

O mercado deverá atingir US$ 3,23 bilhões em 2026, apoiado por fortes investimentos em análise de nuvem.

Japão

A crescente adoção da nuvem e as iniciativas de transformação digital estão apoiando a expansão do mercado.

Leia mais

IMPACTO DA IA GERATIVA

Gen AI remodela o mercado devido à sua crescente demanda por acesso escalonável e governado a amplos conjuntos de dados

Cargas de trabalho generativas de IA, incluindo pesquisa vetorial, geração aumentada de recuperação (RAG) e ajuste fino, estão impulsionando o crescimento do mercado por meio do aumento da adoção dessas plataformas e investimentos. Essas aplicações avançadas de IA precisam de acesso escalável, governado e de baixa latência a conjuntos de dados complexos e amplos. Para atender a essas necessidades, as empresas estão migrando para armazéns de dados inovadores como plataforma de serviços que integram arquiteturas baseadas em IA, bancos de dados vetoriais e recursos analíticos em tempo real.

Estas plataformas também permitem uma recuperação, armazenamento e processamento eficazes de dados brutos e não estruturados que são cruciais para o desempenho de Geração IA.

DINÂMICA DE MERCADO

Drivers de mercado

O rápido time-to-value e a flexibilidade OPEX impulsionam o crescimento do mercado

Tempo de obtenção de valor mais rápido e flexibilidade OPEX são os principais impulsionadores do crescimento do mercado de data warehouse como serviço. Ao contrário dos sistemas locais convencionais que exigiam despesas de capital cruciais e ciclos de implantação mais longos, as soluções de data warehouse como serviço usam modelos sem servidor, baseados em nuvem e baseados em consumo. Por exemplo, de acordo com ABD.org, em 2021, governos e organizações que migraram para a nuvem pouparam até 2 mil milhões de dólares em 5 anos. Esses modelos permitem que as organizações paguem apenas pelos recursos utilizados, diminuindo assim os custos iniciais e oferecendo flexibilidade nas despesas operacionais (OPEX). Isso permite implementação mais rápida, coleta rápida de dados e escalabilidade aprimorada, tornando-o ideal para ambientes de negócios dinâmicos.

Além disso, a capacidade de adaptar e implantar as soluções de dados melhora a agilidade e a competitividade dos negócios. Como consequência, as empresas também estão a adotar cada vez mais armazéns de dados como um serviço para acelerar a tomada de decisões orientada por análises e ajudar no crescimento sustentado do mercado.

Restrições de mercado

Restrições de soberania de dados e residência dificultam o crescimento do mercado

A soberania dos dados e os desafios de residência atuam como fatores cruciais que dificultam o crescimento do mercado. O surgimento de regras específicas a nível nacional e sectorial exige que os dados sejam armazenados e processados com limites geográficos específicos, conduzindo assim a um modelo de nuvem independente e crescente. Tais regulamentações aumentam a complexidade da implantação, concepção e operações destes serviços para empresas com alcance global.

Além disso, a transferência transfronteiriça de dados também se torna uma restrição devido aos diferentes padrões de privacidade e segurança, retardando assim o alcance internacional e aumentando os custos operacionais. Isso também diminui as vantagens de flexibilidade e escalabilidade oferecidas pelas arquiteturas baseadas em nuvem.

Oportunidades de mercado

Mandatos de interoperabilidade em saúde oferecem oportunidades lucrativas de crescimento

As obrigações de interoperabilidade dos cuidados de saúde representam uma grande oportunidade para o mercado. Regulamentações, incluindo a Lei de Curas ONC dos EUA e a regulamentação da API CMS, exigem que os prestadores de cuidados de saúde e os usuários finais adotem uma estrutura padronizada de troca de dados que ajude a garantir uma troca transparente e segura de informações do paciente. Isso impulsiona a melhoria e a migração de sistemas convencionais para soluções de dados compatíveis e baseadas em nuvem.

As plataformas de data warehouse como serviço oferecem maior flexibilidade, escalabilidade, conformidade e capacidade de integração que se alinham com essas exigências, permitindo assim uma interoperabilidade perfeita entre várias redes de saúde. Portanto, isso oferece oportunidades lucrativas para o crescimento do mercado.

DATA WAREHOUSE COMO TENDÊNCIAS DO MERCADO DE SERVIÇOS

A aceleração de nuvem híbrida/multinuvem e soberana emergiu como uma tendência de mercado proeminente

A adoção de nuvem multi/híbrida e soberana é uma tendência proeminente que está remodelando o mercado. Por exemplo, de acordo com o Banco Mundial, a indústria global de infraestruturas de dados e de nuvem cresceu aproximadamente 35% ao ano desde 2016 e foi avaliada em 600 mil milhões de dólares em 2022. Prevê-se que cresça cerca de 20% anualmente até 2025, prevendo-se que uma taxa de crescimento semelhante persista até 2030. O setor privado representa 96% do investimento total, enquanto os gastos do governo representam apenas 4%.

O rápido crescimento nas necessidades de soberania, residência e portabilidade dos dados está permitindo que as empresas distribuam as cargas de trabalho em vários ambientes de nuvem ou gerenciem arquiteturas híbridas que integram nuvens privadas e públicas. Isso garante a conformidade regulatória, ao mesmo tempo que fortalece o desempenho, a eficiência de custos e a segurança.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por implantação

O rápido retorno do valor e o dimensionamento elástico impulsionam o crescimento do segmento de nuvem pública

Com base na implantação, o mercado é segmentado em nuvem pública, nuvem privada e nuvem híbrida/multi-nuvem.

Em 2026, projeta-se que o segmento de nuvem pública lidere o mercado com uma participação de 63,39%. Esse domínio é atribuído ao seu rápido tempo de retorno e ao escalonamento flexível com menos hardware inicial. A nuvem pública também é econômica e fácil de implantar. A nuvem pública oferece análises avançadas, acessibilidade global e integração de IA com insights mais rápidos para tomada de decisões orientada por dados. Esses fatores juntos levam ao domínio do segmento no mercado.

Por outro lado, o segmento híbrido/multinuvem está crescendo com o maior CAGR de 24,78% em 2024. Este crescimento segmental é impulsionado pela sua capacidade de atender às demandas de soberania e resiliência de dados. Também ajuda a evitar a dependência de fornecedores e a otimizar custos para as empresas. Isto acelerou a sua adoção em pequenas empresas com menos capital.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de serviço

Demanda crescente por armazéns em nuvem maduros e altamente gerenciados para impulsionar o crescimento do segmento empresarial de DWaaS

O mercado é dividido em DWaaS empresarial, armazenamento de dados operacionais como serviço, data lakehouse como serviço e serviços de aceleração analítica, com base no tipo de serviço.

Entre estes, o segmento empresarial DWaaS dominou o mercado com uma participação de receita de US$ 4,38 bilhões em 2024. Várias análises básicas de BI/SQL são difundidas e padronizadas, tornando-as atraentes para grandes empresas. Além disso, as empresas também favorecem armazéns em nuvem maduros e altamente gerenciados, levando assim a uma maior adoção do tipo de serviço Enterprise DWaaS. O segmento empresarial DWaaS deverá dominar o mercado com uma participação de 53,33% em 2026.

Consequentemente, o segmento de data lakehouse como serviço detinha o maior CAGR de 24,07% em 2024. Este crescimento é atribuído à crescente necessidade de suporte de conformidade, integração de data lakehouse como plataforma de serviço e operações biométricas gerenciadas em vários setores regulamentados.

Por tipo de empresa

O aumento da demanda por solução de data warehouse como serviço por grandes empresas impulsiona o crescimento do segmento

Com base no tipo de empresa, o mercado está dividido em grandes empresas e PME.

Espera-se que o segmento de grandes empresas lidere o mercado, contribuindo com 59,30% globalmente em 2026. O segmento de grandes empresas detinha a maior participação de mercado, com uma participação de receita de US$ 4,93 bilhões. Grandes empresas dos setores governamental, BFSI e de saúde exigem cada vez mais armazenamento de dados como solução de serviço. Isto se deve principalmente à necessidade de atender à conformidade regulatória rigorosa, aos requisitos avançados de segurança e aos altos volumes de transações por parte dessas empresas.

Da mesma forma, o segmento de PME cresceu com um CAGR mais rápido de 24,29% no ano de 2024. Isto deve-se à crescente necessidade de soluções de dados escaláveis, acessíveis e fáceis de implementar. As PME precisam de gerir volumes crescentes de dados sem investir em infraestruturas locais excessivamente caras. Isto aumentou significativamente o crescimento do segmento de PMEs.

Por indústria

O aumento do investimento em solução avançada de data warehouse como serviço da BFSI Industry impulsiona o crescimento do segmento

Por setor, o mercado é dividido em BFSI, TI & telecomunicações, manufatura, saúde, varejo e comércio eletrônico, entre outros.

Entre estes, a indústria BFSI garantiu a maior parte de 1,86 mil milhões de dólares em 2024. Os bancos e as seguradoras tendem a executar análises altamente regulamentadas relacionadas com fraude, riscos e relatórios. Isso permite que a BFSI invista constantemente em soluções avançadas de data warehouse como serviço, levando ao crescimento do segmento.

O segmento de saúde detinha o maior CAGR de 25,32% em 2024. Com dados digitalizados de pacientes, uso de IA ou medicamentos precisos e mandatos de interoperabilidade, diferentes hospitais, especialmente pequenas clínicas, estão modernizando a análise na forma de nuvem, impulsionando o crescimento do segmento.

DATA WAREHOUSE COMO PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

North America Data Warehouse as a Service Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 3,94 bilhões em 2025, representando 40,20% de participação, e deverá atingir US$ 4,69 bilhões em 2026. Esse crescimento se deve principalmente ao grande aumento de orçamentos e à implantação de data warehouse como solução de serviço em toda a região. Além disso, empresas dos principais países, incluindo os EUA, lideram em investimentos em análise de nuvem e operam em áreas de hiperescala. Espera-se que os EUA contribuam com uma participação nas receitas de 3,23 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, a Europa gerou 2,2 mil milhões de dólares, contribuindo com 22,50% para as receitas do mercado global, e prevê-se que cresça para 2,63 mil milhões de dólares em 2026. Isto é atribuído ao foco crescente da região na proteção de dados, adoção da nuvem e foco na proteção de dados. Além disso, o crescente investimento em análise, IA e Indústria 4.0iniciativas impulsionam o crescimento do mercado regional. O Reino Unido, a Alemanha e a França são alguns dos principais contribuintes para o crescimento do mercado regional, com uma participação de receita esperada de US$ 0,5 bilhões, US$ 0,49 bilhões em 2026 e US$ 0,36 bilhões, respectivamente, até 2025.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 2,58 bilhões em 2025, representando 26,30% da indústria global, e deverá atingir US$ 3,24 bilhões em 2026. Esse crescimento regional se deve a um aumento na digitalização e expansão em hiperescala, especialmente na Índia e no Sudeste Asiático. Espera-se que a Índia e a China contribuam para uma quota de receitas de 0,46 mil milhões de dólares e 0,66 mil milhões de dólares, respetivamente, em 2026.

América do Sul e Oriente Médio e África

Em 2025, o Médio Oriente e África representaram 0,59 mil milhões de dólares, representando 6,00% do mercado mundial, e prevê-se que cresçam para 0,73 mil milhões de dólares em 2026.

A América Latina contribuiu com 4,90% para o mercado global em 2025, com uma avaliação de 0,48 mil milhões de dólares, e prevê-se que atinja 0,58 mil milhões de dólares em 2026.

Além disso, as crescentes parcerias com fornecedores globais de nuvem e a melhoria da conectividade à Internet em toda a região também aumentaram o crescimento do mercado. Prevê-se que os países do CCG tenham uma quota de mercado de 0,18 mil milhões de dólares até 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco crescente dos principais participantes na inovação e em novos lançamentos leva às suas posições dominantes no mercado

O mercado global de data warehouse como serviço é altamente fragmentado, com diferentes participantes do mercado operando no mercado. Estes incluem Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation, Teradata, Alibaba Cloud, Tencent Cloud, Huawei Cloud e outros. Essas empresas implementam diversas iniciativas estratégicas, incluindo lançamentos inovadores, fusões e aquisições, entre outras, para sustentar a concorrência no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE DATA WAREHOUSE COMO SERVIÇO PERFILADAS:

- Amazon Web Services, Inc. (EUA)

- Snowflake Inc.

- Google LLC (EUA)

- Corporação Microsoft (EUA)

- Corporação IBM(NÓS.)

- Oracle Corporation (EUA)

- Teradata(NÓS.)

- Nuvem Alibaba (China)

- Nuvem Tencent (China)

- Nuvem Huawei(China)

- SAP SE (EUA)

- Blocos de dados (EUA)

- Loja única (EUA)

- Dados Yellowbrick (EUA)

- Cloudera (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em maio de 2025, a Dassault Systèmes e a Fundação FondaMental anunciaram sua colaboração para implantar um Armazém de Dados de Saúde (HDW) nacional na França dedicado à psiquiatria. Este projeto está alinhado com as prioridades de saúde pública da França para 2025: reforçar a investigação diagnóstica e terapêutica e as capacidades de inovação, estruturando e aproveitando dados clínicos complexos num quadro soberano e altamente seguro, para melhorar a compreensão, o diagnóstico e o tratamento de perturbações psiquiátricas.

- Em novembro de 2024, a Snowflake Computing levantou um financiamento de US$ 26 milhões, concentrando-se na modernização do armazenamento de dados com uma abordagem baseada na nuvem do zero. A empresa introduziu uma arquitetura com patente pendente que garante a modernização do mercado de data warehouse com uma solução que separa o armazenamento de dados da computação.

- Em maio de 2023, a Oracle anunciou novas inovações no Oracle Autonomous Data Warehouse, o primeiro e único banco de dados autônomo do setor desenvolvido com tecnologia aprendizado de máquinae otimizado para cargas de trabalho de análise. As inovações rompem com a natureza proprietária e fechada dos data warehouses e data lakes tradicionais.

- Em abril de 2023, a SAP anunciou o lançamento do SAP Datasphere, um serviço de dados abrangente construído na SAP Business Technology Platform (SAP BTP), que oferece acesso contínuo e escalável a dados de negócios de missão crítica, independentemente de onde eles residam. Com o SAP Datasphere, uma organização é capaz de desenvolver estratégias inovadoras para aumentar os lucros, criar novos fluxos de receitas e tomar melhores decisões através da compreensão dos seus dados, independentemente de onde eles residam.

- Em dezembro de 2021, a SimCorp lançou o Cloud Data Warehouse, desenvolvido pela Snowflake, para atender às necessidades de investimento e análise dos clientes. O Data Cloud Warehouse permite que os clientes da SimCorp acessem todos os dados de que precisam quando precisam, permitindo que novas fontes de dados sejam rapidamente integradas quando necessário, reduzindo radicalmente o tempo de obtenção de valor.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de data warehouse como serviço e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO |

DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de 20,40% de 2026 a 2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por implantação

Por tipo de serviço

Por tipo de empresa

Por indústria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 11,87 mil milhões de dólares em 2026 e deverá atingir 52,59 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 20,40% durante o período de previsão.

O rápido tempo de retorno e a flexibilidade OPEX impulsionam o crescimento do mercado.

Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation e IBM Corporation, Oracle Corporation são alguns dos principais players do mercado.

A América do Norte dominou o mercado de data warehouse como serviço, com uma participação de mercado de 40,20% em 2025.

A América do Norte foi avaliada em 3,94 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco