Tamanho do mercado de logística de defesa, análise de participação e indústria, por commodity (armamento, suporte técnico e manutenção, assistência médica e outros), por meio de transporte (rodovias, hidrovias, vias aéreas e ferrovias), por uso final (Exército, Marinha e Força Aérea) e Previsão Regional, 2026-2034

TAMANHO DO MERCADO DE LOGÍSTICA DE DEFESA E PERSPECTIVAS FUTURAS

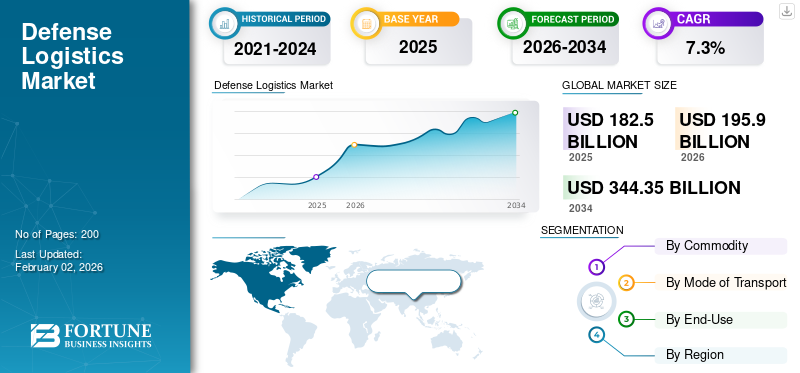

O tamanho do mercado global de logística de defesa foi avaliado em US$ 182,50 bilhões em 2025 e deve crescer de US$ 195,90 bilhões em 2026 para US$ 344,35 bilhões até 2034, exibindo um CAGR de 7,3% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 33,19% em 2025.

O mercado de logística de defesa é um pilar crítico da prontidão militar e do sucesso operacional, abrangendo o planeamento, movimentação, armazenamento e sustentação de pessoal, equipamento e suprimentos. Ao contrário da logística comercial, a logística de defesa opera em ambientes complexos onde as linhas de abastecimento podem ser contestadas e a resiliência e a velocidade são tão importantes como a eficiência de custos. O escopo inclui transporte de armamentos, combustível, peças de reposição, suprimentos médicos, manutenção técnica e apoio de base avançada. Com a crescente complexidade dos sistemas de armas modernos e da guerra em múltiplos domínios, a logística deixou de ser uma função de apoio para se tornar um facilitador estratégico da projeção de força.

As nações estão cada vez mais a concentrar-se na logística distribuída, na rápida implantação e na digitalização das cadeias de abastecimento, apoiadas pela manutenção preditiva, pelo fabrico aditivo e pelo rastreio de ativos em tempo real. Os conflitos recentes, especialmente na Europa Oriental, reforçaram a necessidade de cadeias de abastecimento flexíveis e resilientes, reservas pré-posicionadas e sistemas informáticos seguros. Além disso, as parcerias entre agências de defesa e contratantes privados estão a expandir-se, à medida que as forças armadas externalizam funções como operações de base, serviços de sustentação e transporte seguro. O mercado está a evoluir no sentido de soluções integradas que combinam logística física, visibilidade digital e segurança, garantindo que as forças armadas permaneçam prontas para a missão em condições contestáveis.

O mercado é atendido tanto por fornecedores de defesa quanto por fornecedores especializados de logística. Lockheed Martin, Boeing, RTX (Raytheon Technologies) e Northrop Grumman são atores-chave na sustentabilidade integrada e na gestão do ciclo de vida. Empresas como General Dynamics e BAE Systems oferecem logística específica para plataformas e manutenção em nível de depósito. KBR, Amentum e Leidos fornecem serviços terceirizados serviços logísticos, operações de base e sustentação de contratos. No lado comercial, a DHL e a Kuehne + Nagel conquistaram nichos no transporte de defesa e na gestão da cadeia de abastecimento. A colaboração entre especialistas em logística comercial e de primeira linha está crescendo, oferecendo soluções logísticas militares de ponta a ponta, baseadas em tecnologia.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Logística de Defesa PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 182,50 bilhões

- Tamanho do mercado em 2026: US$ 195,90 bilhões

- Tamanho do mercado previsto para 2034: US$ 344,35 bilhões

- CAGR: 7,3% de 2026–2034

- A América do Norte dominou o mercado de logística de defesa com uma participação de 33,19% em 2025.

- O segmento rodoviário deverá deter uma participação de mercado de 53,49% em 2026.

- Prevê-se que o segmento de armamento domine com uma participação de 52,86% em 2026.

América do Norte

A América do Norte detinha uma participação de 33,19% em 2025, avaliada em 60,57 mil milhões de dólares, e deverá atingir 64,53 mil milhões de dólares em 2026.

Europa

A Europa representou 21,57% do mercado global em 2025, gerando 39,37 mil milhões de dólares em receitas e atingindo 42,29 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico capturou uma participação de 29,23% em 2025, avaliada em 53,34 mil milhões de dólares, e deverá atingir 57,95 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado de logística de defesa dos EUA atinja US$ 52,95 bilhões em 2026.

Japão

Japão O mercado deverá atingir US$ 14,34 bilhões até 2026.

Leia mais

ANÁLISE DA GUERRA RÚSSIA-UCRÂNIA

Guerra Rússia-Ucrânia alimenta demanda por reformulação das prioridades globais de logística de defesa

A guerra Rússia-Ucrânia remodelou o cenário logístico de defesa global, destacando tanto as vulnerabilidades como as inovações na sustentação. A ofensiva inicial da Rússia revelou grandes deficiências logísticas: linhas de abastecimento há muito expostas, combustível e peças sobressalentes insuficientes e um fraco planeamento de manutenção, o que atrasou os avanços e corroeu a eficácia do combate. Em contraste, a logística distribuída e adaptativa da Ucrânia, que depende de pequenas equipas de reparação móveis, de stocks pré-posicionados e até de redes de apoio civil, demonstrou a importância da agilidade. Estas lições operacionais não passaram despercebidas, levando os militares de todo o mundo a reavaliar doutrinas e a investir em redes de abastecimento redundantes e resilientes.

A nível industrial, as sanções à Rússia perturbaram os fluxos tradicionais de abastecimento de combustíveis, metais e componentes, acelerando a mudança para cadeias de abastecimento regionalizadas. Desde então, os países europeus e aliados deram prioridade ao fornecimento seguro e ao armazenamento de materiais de defesa críticos, reduzindo a dependência de regiões contestadas ou politicamente instáveis. Este realinhamento criou uma nova procura por fornecedores de logística capazes de oferecer soluções compatíveis, seguras e rápidas.

A guerra também sublinhou a importância da logística da coligação. Os fluxos maciços de ajuda ocidental para a Ucrânia exigiram coordenação através das fronteiras, destacando os estrangulamentos nas alfândegas, na capacidade de transporte e na distribuição interna. A capacidade de transporte aéreo e marítimo foi fortemente pressionada, forçando a dependência de fretamentos de carga comercial e centros logísticos temporários. Estas lições estão a moldar as estratégias de aquisição, com a OTAN e os parceiros a explorarem frotas de transporte estratégicas alargadas e melhores mecanismos de resposta a crises.

A adopção da tecnologia aumentou à medida que os drones foram utilizados não só para reconhecimento, mas também para reabastecimento limitado, destacando o potencial futuro da logística não tripulada. A fabricação aditiva e os kits de reparo fornecidos por empreiteiros ganharam atenção como métodos para reduzir as dependências da linha de abastecimento. Cibersegurança também se tornou uma prioridade à medida que as redes logísticas enfrentavam tentativas de interrupção cibernética.

A guerra Rússia-Ucrânia elevou a logística de uma função de apoio a um factor decisivo na guerra. As lições do conflito estão a impulsionar investimentos em sustentação distribuída, cadeias de abastecimento seguras, visibilidade digital e transporte estratégico, remodelando a quota de mercado global de logística de defesa num futuro próximo.

TENDÊNCIAS DO MERCADO DE LOGÍSTICA DE DEFESA

Digitalização, Autonomia e Logística Sustentável são Tendências Significativas no Mercado

A logística de defesa está passando por uma transformação liderada pela digitalização e adoção de tecnologia. O rastreamento de ativos em tempo real, a manutenção preditiva e os sistemas integrados de gestão logística são implementados de forma mais ampla. Sistemas autónomos, incluindo drones e veículos terrestres não tripulados, são cada vez mais testados para reabastecimento na linha da frente, reduzindo os riscos para o pessoal. A fabricação aditiva está ganhando força, permitindo a produção de peças sob demanda perto dos teatros operacionais, o que reduz as vulnerabilidades da linha de fornecimento. Outra tendência é o aumento da “logística como serviço”, em que os militares subcontratam pacotes inteiros de sustentação à indústria, transferindo o risco e garantindo resultados de desempenho.

A resiliência e a regionalização das cadeias de abastecimento estão a acelerar, com as nações a moverem-se para reduzir a dependência de fornecedores únicos ou de regiões hostis, especialmente no que diz respeito a materiais críticos. A segurança cibernética também está se tornando central, com rastreamento à prova de falsificação, sistemas logísticos criptografados e infraestrutura de TI reforçada como requisitos padrão. Finalmente, a sustentabilidade está lentamente a ser integrada na logística de defesa, desde biocombustíveis e frotas híbridas até operações de base energeticamente eficientes, à medida que as forças armadas respondem às pressões de custos e aos mandatos climáticos. Juntas, estas tendências sinalizam uma mudança em direção a sistemas logísticos mais inteligentes, mais resilientes e mais sustentáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

MOTORIZADORES DE MERCADO

O aumento dos orçamentos, a complexidade da plataforma e a digitalização impulsionarão a expansão do mercado

Vários fatores-chave estão impulsionando o crescimento do mercado de logística de defesa. Em primeiro lugar, o aumento dos orçamentos de defesa globais, especialmente nos países da NATO, do Indo-Pacífico e do Médio Oriente, está a gerar uma maior procura de sustentação e de apoio à cadeia de abastecimento. Em segundo lugar, a complexidade das plataformas modernas, dos aviões de combate avançados, das embarcações navais e dos sistemas não tripulados exige manutenção sofisticada, previsão de peças sobressalentes e apoio logístico integrado, alimentando a procura de prestadores de serviços especializados.

Terceiro, as tensões geopolíticas e as lições retiradas dos conflitos destacam a importância da prontidão e do reabastecimento ágil, motivando investimentos em nós logísticos distribuídos, fornecimentos pré-posicionados e capacidades de rápida implantação. Quarto, a digitalização está permitindo uma logística mais inteligente: análise preditiva reduza o tempo de inatividade dos equipamentos, enquanto o blockchain e as redes de comunicação seguras garantem a transparência e a integridade da cadeia de fornecimento.

Em quinto lugar, os avanços tecnológicos, como os veículos terrestres autónomos, os drones de reabastecimento e a impressão 3D de peças sobressalentes, estão a empurrar as forças armadas para novos modelos logísticos que aumentam a eficiência e a resiliência. Finalmente, as operações conjuntas e de coligação impulsionam a necessidade de sistemas logísticos interoperáveis que permitam às forças aliadas partilhar recursos e informações de forma segura. Coletivamente, estes impulsionadores posicionam a logística de defesa como uma área de crescimento dentro da indústria de defesa mais ampla.

RESTRIÇÕES DE MERCADO

Volatilidade orçamentária, conformidade e riscos cibernéticos restringem a expansão do mercado

Apesar do crescimento, o setor da logística de defesa enfrenta diversas restrições. A volatilidade orçamental continua a ser uma grande preocupação, uma vez que os governos devem equilibrar o investimento em logística com a aquisição de novos sistemas de armas, o que por vezes conduz a programas de sustentação subfinanciados. Processos de aquisição morosos e requisitos de conformidade regulamentar levantam barreiras para os participantes comerciais e retardam a adoção da inovação. Os controlos de exportação, as sanções e as regras rigorosas de abastecimento complicam as cadeias de abastecimento globais, aumentando os custos e reduzindo a flexibilidade. A escassez de mão de obra, especialmente de mantenedores qualificados e técnicos credenciados, representa riscos operacionais. As ameaças à cibersegurança também são grandes, uma vez que os sistemas informáticos de logística apresentam alvos atraentes para os adversários; proteger essas redes acrescenta custos e complexidade. A integração de tecnologias avançadas, como a análise preditiva ou o fabrico aditivo, em sistemas legados é outro desafio, uma vez que as forças armadas operam frequentemente com infraestruturas desatualizadas. Além disso, considerações políticas e políticas de base industrial limitam a diversificação de fornecedores, deixando algumas peças e materiais críticos dependentes de fontes únicas. Estas restrições abrandam colectivamente o ritmo de transformação na logística de defesa e levantam barreiras à entrada de novos intervenientes.

OPORTUNIDADES DE MERCADO

Expandindo avenidas por meio da modernização e das oportunidades de impulso tecnológico na logística de defesa

As oportunidades na logística de defesa estão a expandir-se à medida que as forças armadas modernizam as forças e se adaptam às ameaças emergentes. Com o aumento das tensões geopolíticas, os governos estão a dar prioridade a redes logísticas resilientes e distribuídas, capazes de apoiar operações multidomínios. Isto cria aberturas para empresas que oferecem depósitos móveis, armazenamento de implantação rápida e sistemas de reabastecimento não tripulados. A digitalização é outra via de crescimento: manutenção preditiva, cadeias de fornecimento habilitadas para blockchain e gêmeos digitais permitem forças para minimizar o tempo de inatividade e melhorar a prontidão. A crescente dependência de prestadores de serviços para operações de base, serviços de sustentação e formação cria oportunidades para empresas de logística comercial com capacidades seguras e de dupla utilização.

A fabricação aditiva permite que as peças sejam produzidas perto do campo de batalha, reduzindo a dependência de longas linhas de abastecimento. Além disso, iniciativas de sustentabilidade, como combustíveis alternativos, veículos militares híbridos e infraestruturas de base energeticamente eficientes, apresentam novos nichos de inovação. Os países também estão a explorar a “logística como serviço”, contratando pacotes completos da cadeia de abastecimento junto da indústria, em vez de os construírem internamente, proporcionando oportunidades a longo prazo para fornecedores capazes de uma entrega integrada. No geral, as empresas que combinam agilidade, integração tecnológica e conformidade com os regulamentos de defesa poderão beneficiar significativamente.

DESAFIOS DO MERCADO

Equilibrar agilidade, segurança e interoperabilidade são os principais desafios do mercado

O desafio central na logística de defesa reside em equilibrar agilidade com segurança. Os militares devem garantir que as cadeias de abastecimento estão protegidas contra perturbações, sabotagem ou ataques cibernéticos, mantendo-se suficientemente flexíveis para apoiar os requisitos operacionais em rápida mudança. Nas operações da coligação, a interoperabilidade torna-se um grande obstáculo. Padrões logísticos diferentes, sistemas de TI incompatíveis e sensibilidades políticas dificultam a sustentação conjunta. Operar em ambientes contestados também apresenta desafios: comboios e depósitos de reabastecimento são vulneráveis a ataques de precisão de longo alcance, exigindo novas táticas, como caches dispersos, centros logísticos reforçados e sistemas de entrega furtivos. A introdução de tecnologias como veículos de reabastecimento autónomos ou fabrico aditivo requer mudanças doutrinárias, formação e quadros regulamentares que levam anos a evoluir. A fragilidade da cadeia de abastecimento é outro desafio, com muitos componentes de alta tecnologia dependentes de fornecedores limitados ou de rotas de transporte vulneráveis. As restrições ambientais e de infraestrutura, como portos danificados, interrupções no fornecimento de combustível ou pontos de estrangulamento marítimo contestados, acrescentam ainda mais complexidade. A superação destes desafios exige investimentos a longo prazo, reformas políticas, parcerias industriais e novos conceitos operacionais validados através de exercícios conjuntos.

ANÁLISE DE SEGMENTAÇÃO

Por meio de transporte

Alta demanda por estradas devido ao papel crítico na mobilidade e no reabastecimento

Por meio de transporte, o segmento é categorizado em rodoviário, hidroviário, aéreo e ferroviário.

O segmento rodoviário capturou a maior fatia do mercado em 2025 e em 2026 espera dominar com uma participação de mercado de 53,49%. O segmento tem forte demanda em logística de defesa devido ao seu papel crítico na mobilidade de tropas, transporte de equipamentos e distribuição de suprimentos em diversos terrenos. Os exércitos dependem de camiões militares, transportes blindados e comboios de combustível para um reabastecimento rápido e flexibilidade operacional. A logística rodoviária continua a ser vital tanto para missões de formação nacionais como para missões no estrangeiro, garantindo a acessibilidade onde as opções de transporte aéreo ou ferroviário são limitadas.

Espera-se que o segmento aéreo cresça a um CAGR de 7,4% durante o período de previsão.

Por mercadoria

A forte demanda por logística de armamento é impulsionada pelas necessidades de segurança e prontidão

Por commodity, o mercado é classificado em armamento, suporte técnico e manutenção, assistência médica, entre outros.

O segmento de armamento capturou a maior fatia do mercado em 2025. Em 2026, o segmento espera dominar com 52,86% de participação. O segmento de armamento comanda uma demanda significativa na logística de defesa, à medida que as forças armadas priorizam o transporte seguro, oportuno e eficiente de armas,muniçãoe explosivos. Com o aumento das tensões globais e a modernização das forças armadas, aumentou a necessidade de sistemas especializados de armazenamento, manuseamento e distribuição. O rastreamento avançado, os protocolos de segurança e as capacidades de reabastecimento rápido são essenciais para garantir a prontidão operacional e o poder de fogo sustentado em cenários de paz e de combate.

Espera-se que o segmento de outros cresça a um CAGR de 8,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por uso final

O segmento do Exército está em alta demanda devido às operações e sustentação em grande escala

O mercado por uso final é subsegmentado em exército, marinha e força aérea.

O segmento militar capturou a maior parte do mercado em 2025 e estima-se que continue seu domínio com uma participação de mercado de 52,51% em 2026. O segmento militar gera a maior demanda no mercado de logística de defesa, impulsionado por sua extensa necessidade de movimentação de tropas, sustentação de equipamentos e reabastecimento contínuo em diversos terrenos. As operações terrestres em grande escala, os exercícios de formação e as missões de segurança nas fronteiras requerem um apoio logístico robusto, incluindo combustível, armamento e serviços de manutenção. Com os esforços de modernização e a evolução das doutrinas de combate, os exércitos em todo o mundo dependem cada vez mais de sistemas logísticos ágeis e tecnologicamente habilitados para manter a prontidão.

Espera-se que o segmento da força aérea cresça a um CAGR de 8,0% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE LOGÍSTICA DE DEFESA

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 60,57 mil milhões de dólares, representando 33,19% da procura global, e deverá crescer para 64,53 mil milhões de dólares em 2026, impulsionado pela forte adoção em defesa, infraestruturas, serviços públicos e cidades inteligentes. A procura de logística de defesa na América do Norte é impulsionada principalmente pelos EUA, que mantêm o maior orçamento de defesa do mundo e uma extensa presença militar global. O Departamento de Defesa dos EUA investe pesadamente na sustentação, na modernização da cadeia de abastecimento e em ativos pré-posicionados para apoiar operações e alianças no exterior. O Canadá também contribui através de missões da NATO e de iniciativas de defesa do Árctico, centrando-se no combustível, na manutenção e na logística de infra-estruturas. A crescente ênfase em tecnologias avançadas, como a análise preditiva, os sistemas de reabastecimento não tripulados e a resiliência da cibersegurança, fortalece ainda mais a procura regional, posicionando a América do Norte como o maior e mais avançado mercado tecnologicamente para soluções de logística de defesa.

Em 2026, estima-se que o mercado dos EUA atinja US$ 52,95 bilhões. Os EUA são o maior mercado individual para logística de defesa, respondendo por quase metade da demanda global. O mercado de logística de defesa dos EUA está na vanguarda devido à sua escala, avanços tecnológicos e compromissos globais. As operações logísticas do Pentágono cobrem tudo, desde a sustentação continental até à rápida implantação em todo o mundo, contando com uma combinação de depósitos militares, empreiteiros comerciais e frotas de transporte estratégico. Observa-se alta demanda por manutenção preditiva, fabricação aditiva de peças de reposição e reabastecimento não tripulado para aumentar a eficiência operacional. O foco crescente na logística contestada, nas cadeias de abastecimento ciberseguras e nas bases distribuídas no Indo-Pacífico está a moldar novas tendências de aquisição, enquanto os principais empreiteiros de defesa e empresas de logística continuam a desempenhar papéis centrais no apoio às forças dos EUA.

Europa

A região da Europa capturou 21,57% do mercado global em 2025, gerando 39,37 mil milhões de dólares em receitas, e prevê-se que atinja 42,29 mil milhões de dólares em 2026. Na Europa, a procura de logística de defesa está a acelerar devido à modernização da NATO, à guerra Rússia-Ucrânia e aos compromissos com a defesa colectiva. A Alemanha, a França e o Reino Unido estão a expandir os investimentos em transporte aéreo estratégico, sustentação de veículos blindados e infra-estruturas de abastecimento de combustível para garantir a prontidão em caso de conflitos de alta intensidade. As iniciativas de defesa da UE também incentivam quadros logísticos partilhados, aquisições conjuntas e coordenação transfronteiriça entre os Estados-Membros. Os empreiteiros e os parceiros da indústria estão cada vez mais envolvidos no fornecimento de manutenção, formação e soluções digitais, refletindo o foco da Europa na resiliência, na interoperabilidade e na resposta rápida às ameaças à segurança regional. O mercado do Reino Unido deverá atingir 9,99 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 8,32 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 53,34 mil milhões de dólares em 2025, representando 29,23% de participação, e deverá atingir 57,95 mil milhões de dólares em 2026. A região está a experimentar um forte crescimento alimentado pela crescente modernização militar, disputas territoriais e a competição estratégica no Indo-Pacífico. A China, a Índia, o Japão, a Coreia do Sul e a Austrália estão a investir fortemente em infraestruturas de sustentação, na resiliência da cadeia de abastecimento e em tecnologias logísticas para apoiar grandes forças permanentes e operações marítimas. Com vastas geografias e ambientes contestados, a procura é elevada por depósitos distribuídos, transporte rápido e sistemas avançados de gestão de abastecimento. A rede de alianças dos EUA na região também impulsiona a logística colaborativa, enquanto a inovação local, como o foco da Índia na produção de defesa autossuficiente, acrescenta ainda mais impulso ao mercado regional. O mercado do Japão deverá atingir 14,34 mil milhões de dólares até 2026, o mercado da China deverá atingir 19,26 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 9,87 mil milhões de dólares até 2026.

Oriente Médio e África

A América Latina deverá registar 13,93 mil milhões de dólares em 2025, enquanto o Médio Oriente e África deverão atingir 15,29 mil milhões de dólares em 2025. No resto do mundo, a procura de logística de defesa está a crescer de forma constante, impulsionada pelos esforços de modernização no Médio Oriente, em África e na América Latina. A Arábia Saudita e os EAU enfatizam a infra-estrutura logística, a sustentação dos contratantes e as redes de abastecimento seguras para apoiar plataformas de armas avançadas e operações regionais. Os países africanos enfrentam desafios geográficos únicos e infraestruturas limitadas, o que motiva investimentos em mobilidade e apoio à manutenção. Na América Latina, o Brasil e outros países estão a melhorar a logística para reforçar as operações de manutenção da paz e de segurança fronteiriça. Globalmente, a procura centra-se na modernização, na resiliência da oferta e na colaboração com parceiros internacionais de defesa.

Resto do mundo

O mercado do Resto do Mundo gerou 29,22 mil milhões de dólares em 2025, representando 16,01% do cenário do mercado global, e deverá atingir 31,13 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes que impulsionam o ecossistema global de logística de defesa com sistemas avançados de defesa

O mercado de logística de defesa é moldado por um conjunto diversificado de players que reúnem empresas de defesa, empreiteiros especializados e fornecedores de logística global. Empresas líderes de defesa, como Lockheed Martin, Boeing, Raytheon Technologies (RTX), Northrop Grumman, General Dynamics e BAE Systems dominam o domínio integrado de sustentação e suporte ao ciclo de vida. Essas empresas aproveitam décadas de experiência em plataformas para fornecer soluções logísticas completas, incluindo manutenção, previsão de peças de reposição, treinamento e suporte logístico integrado para aeronaves complexas, embarcações navais e sistemas terrestres.

LISTA DAS PRINCIPAIS EMPRESAS DE LOGÍSTICA DE DEFESA:

- Lockheed Martin Corporation (NÓS.)

- Raytheon Technologies (RTX) (EUA)

- Corporação Northrop Grumman (NÓS.)

- Boeing Defesa, Espaço e Segurança (EUA)

- Dinâmica Geral (EUA)

- Sistemas BAE (Reino Unido)

- (EUA)

- Amentum (EUA)

- Leidos Holdings (NÓS.)

- Fluor Corporation (EUA)

- Kuehne + Nagel (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2025 - A Agência de Logística de Defesa escolheu o Google Public Sector para aprimorar suas operações de cadeia de suprimentos global – marcando a parceria inaugural da agência com um provedor de nuvem comercial que está pronto para IA.

- Março de 2025- A Agência de Logística de Defesa ("DLA") e a Administração de Saúde dos Veteranos ("VHA") estabeleceram um novo acordo interagências. As agências declararam que o objectivo deste acordo de 10 anos, no valor de 3,6 mil milhões de dólares, é sincronizar as necessidades da cadeia de abastecimento e consolidar o apoio logístico que a DLA estenderá a todas as instalações de saúde da VHA em todo o país.

- Março de 2025 - AAR CORP., um importante fornecedor de serviços de aviação para entidades comerciais e governamentais, MROs e OEMs, expandiu seu suporte de distribuição para certas peças Unison como parte de seu Contrato de Capacidades de Fornecedor com a Agência de Logística de Defesa (DLA) Aviation.

- Maio de 2024 - A Agência de Logística de Defesa (DLA), juntamente com as Diretorias Terrestres e Marítimas de Operações de Fornecedores e a ASRC Federal, estabeleceram uma parceria focada em melhorar o apoio à cadeia de abastecimento para os combatentes do nosso país. O objetivo desta colaboração é executar estratégias conjuntas e melhorias de processos que visam aumentar a capacidade de resposta ao combatente, o que abrange resultados do cliente e eficiência administrativa.

- Fevereiro de 2023- A HII anunciou que sua divisão Mission Technologies recebeu um contrato de recompetição no valor de US$ 21 milhões da Agência de Logística de Defesa (DLA). Este contrato visa pesquisar e desenvolver soluções técnicas destinadas a aumentar a eficiência da entrega de produtos e materiais ao combatente, apoiando assim a missão global da DLA.

COBERTURA DO RELATÓRIO

O mercado de logística de defesa está a testemunhar um crescimento constante, impulsionado pelo seu papel crescente como facilitador estratégico da prontidão e eficiência militar. O sector não está apenas a avançar através de fortes iniciativas de investigação e desenvolvimento, mas também através do reforço da optimização dos serviços operacionais para satisfazer os requisitos de defesa em evolução. Com o aumento dos investimentos globais, o mercado reflete oportunidades robustas, apoiadas por tendências emergentes, desenvolvimentos regionais e inovações em tecnologia. A dinâmica competitiva mostra como as empresas líderes estão a impulsionar o progresso através da modernização e integração de soluções logísticas avançadas. Globalmente, a logística de defesa tornou-se um contribuidor fundamental para o fortalecimento das forças armadas, garantindo a resiliência da cadeia de abastecimento e moldando o futuro das operações de defesa.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Principais segmentos do mercado de logística de defesa

| ATRIBUTO |

DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,3% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Mercadoria, meio de transporte, uso final e geografia |

|

Por mercadoria

|

|

|

Por meio de transporte

|

|

|

Por uso final

|

|

| Por geografia |

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 182,50 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 7,3% durante o período de previsão (2026-2034).

O tamanho do mercado da América do Norte era de US$ 60,57 bilhões em 2025.

Alguns dos principais players do mercado são Lockheed Martin Corporation (EUA), Raytheon Technologies (RTX, EUA), Northrop Grumman Corporation (EUA), Boeing Defense, Space & Security (EUA), General Dynamics (EUA), BAE Systems (Reino Unido) e KBR Inc.

Os EUA dominaram o mercado de logística de defesa em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco