Gêmeo digital no tamanho do mercado de saúde, análise de participação e indústria, por oferta (software e serviços), por tipo (gêmeos de processo, gêmeos de sistema, gêmeos de corpo inteiro e outros), por aplicação (medicina personalizada, otimização de fluxo de trabalho e gerenciamento de capacidade, design de dispositivos médicos, testes e validação, planejamento cirúrgico, educação e treinamento médico, entre outros), por área terapêutica (distúrbios cardiovasculares, distúrbios metabólicos e outros distúrbios), por usuário final (empresas farmacêuticas e de biotecnologia, fabricantes de di

Visão geral do gêmeo digital na visão do mercado de saúde

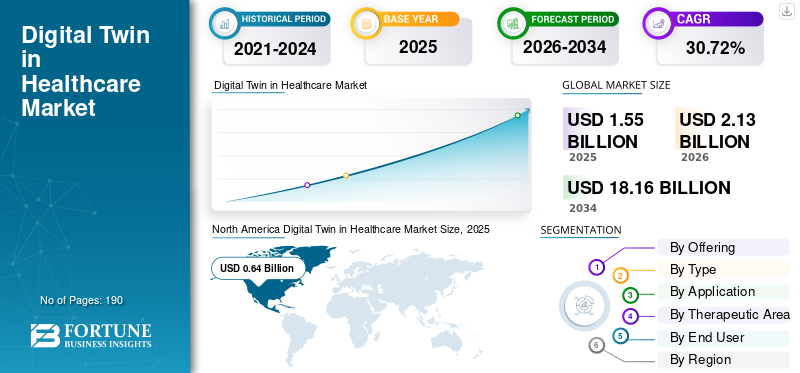

O tamanho do gêmeo digital global no mercado de saúde foi avaliado em US$ 1,55 bilhão em 2025. O mercado deverá crescer de US$ 2,13 bilhões em 2026 para US$ 18,16 bilhões até 2034, exibindo um CAGR de 30,72% durante o período de previsão. A América do Norte dominou o gêmeo digital no mercado de saúde com uma participação de mercado de 41,29% em 2025.

Espera-se que o gêmeo digital global no mercado de saúde cresça de forma constante nos próximos anos, impulsionado pela crescente necessidade de uma prestação de cuidados de saúde mais precisa, baseada em dados e eficiente para melhorar o atendimento ao paciente. A tecnologia de gêmeo digital cria modelos virtuais de pacientes, órgãos, operações hospitalares ou sistemas médicos usando dados clínicos, de imagem e operacionais do mundo real. Esses dados ajudam os prestadores de cuidados de saúde, as empresas de ciências biológicas e os fabricantes de dispositivos médicos a testar cenários antes de tomar decisões clínicas. À medida que os sistemas de saúde continuam a concentrar-se em tratamentos personalizados,análise preditiva, e eficiência operacional, a procura de plataformas gémeas digitais e serviços relacionados está a aumentar em todo o mercado. As empresas também estão investindo em tecnologia de gêmeos virtuais para modelagem de doenças, simulação de órgãos e otimização hospitalar, apoiando ainda mais a expansão do mercado.

- Por exemplo, em Fevereiro de 2025, a Dassault Systèmes lançou a próxima fase da sua iniciativa Living Heart, expandindo a utilização da tecnologia de gémeos virtuais nos cuidados de saúde e explorando aplicações mais amplas em órgãos adicionais para enfrentar desafios médicos mais vastos.

Os principais participantes do setor de saúde, como Symplr, Quest Analytics, Availity e HiLabs, estão expandindo suas ofertas para aumentar sua posição no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Gêmeo digital no mercado de saúde PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 1,55 bilhão

- Tamanho do mercado em 2026: US$ 2,13 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,16 bilhões

- CAGR: 30,72% de 2026–2034

- A América do Norte dominou o gêmeo digital no mercado de saúde com uma participação de 41,29% em 2025.

- O segmento de gêmeos de partes do corpo foi responsável pela maior parte do mercado em 2025.

- O segmento de medicina personalizada representou a maior parte do mercado em 2025.

América do Norte

A América do Norte gerou 0,64 mil milhões de dólares em 2025, impulsionada pela adoção da saúde digital e pelos investimentos em TI na saúde.

Europa

Prevê-se que a Europa atinja 0,54 mil milhões de dólares em 2026, impulsionada pela modelização de órgãos e pela investigação em medicina de precisão.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 0,51 mil milhões de dólares em 2026, impulsionada pela transformação digital dos cuidados de saúde e pelas melhorias na prestação de cuidados.

NÓS.

O gêmeo digital no mercado de saúde deverá atingir US$ 0,80 bilhão em 2026.

Japão

O gêmeo digital no mercado de saúde deverá atingir US$ 0,11 bilhão em 2026.

Leia mais

GÊMEO DIGITAL NAS TENDÊNCIAS DO MERCADO DE SAÚDE

Elevar o uso de gêmeos digitais na medicina personalizada está emergindo como uma tendência importante do mercado

O gêmeo digital global no mercado de saúde está avançando cada vez mais em direção a modelos de atendimento mais personalizados e preditivos. A tecnologia de gêmeos digitais ajuda a criar modelos virtuais de pacientes, órgãos ou vias de doenças individuais, combinando dados clínicos, biomarcadores e informações de saúde em tempo real. Como resultado, os prestadores de cuidados de saúde podem testar vias de tratamento, prever respostas e apoiar decisões de cuidados mais personalizadas antes de as aplicar no mundo real. Isso melhora a precisão clínica, oferece melhores resultados para os pacientes e aumenta a confiança no planejamento do tratamento baseado em dados. Devido a estas vantagens, a crescente utilização de gémeos digitais na medicina personalizada surge como uma grande tendência, apoiando a expansão do mercado.

- Por exemplo, em agosto de 2025, a Twin Health recebeu um investimento de 53,0 milhões de dólares para acelerar a expansão da empresa entre planos de saúde no retalho, cuidados de saúde, serviços financeiros e tecnologia.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumentando a digitalização da saúde para impulsionar o crescimento do mercado

A digitalização mais ampla dos sistemas de saúde em hospitais, clínicas e organizações de ciências biológicas está impulsionando o gêmeo digital global no crescimento do mercado de saúde. À medida que os prestadores de cuidados de saúde continuam a adotar dispositivos conectados, registos digitais, plataformas em nuvem, ferramentas de IA e sistemas de dados em tempo real, a base paragêmeo digitala implantação se torna muito mais forte. Os gêmeos digitais dependem de entradas contínuas de dados, interoperabilidade e fluxos de trabalho digitais para criar modelos virtuais precisos de pacientes, ativos e caminhos de atendimento. Como resultado, as organizações de saúde estão a tornar-se mais capazes de utilizar gémeos digitais para testar cenários, melhorar o planeamento de recursos, apoiar decisões clínicas e aumentar a eficiência operacional. À medida que a digitalização nos cuidados de saúde melhora a disponibilidade de dados e a conectividade do sistema, está a impulsionar uma procura mais forte de plataformas gémeas digitais em todo o mercado.

Além disso, as principais empresas estão a concentrar-se nas aprovações regulamentares e no lançamento de novos produtos para fortalecer a sua posição no mercado.

- Por exemplo, em novembro de 2023, a GE HealthCare lançou o portfólio Genesis como parte de sua estratégia de nuvem. Este desenvolvimento apoiou os seus planos para fortalecer as suas ofertas habilitadas para a nuvem e a adoção da inovação digital nos cuidados de saúde. Tais desenvolvimentos são importantes para o mercado, uma vez que a expansão da infraestrutura digital conectada e baseada na nuvem torna mais fácil para as organizações de saúde implantarem plataformas gêmeas digitais avançadas para simulação de fluxo de trabalho, planejamento de capacidade e tomada de decisões baseada em dados.

RESTRIÇÕES DE MERCADO

Altos custos de implementação e integração para limitar o crescimento do mercado

O gêmeo digital global no mercado de saúde enfrenta uma restrição importante de altos custos de implementação e integração. Essas soluções de gêmeos digitais exigem infraestrutura digital sólida, fluxo contínuo de dados, capacidade de nuvem, análises avançadas e integração com sistemas hospitalares, como EHRs, plataformas de imagem e dispositivos conectados. Devido a estes fatores, as organizações de saúde muitas vezes precisam de fazer grandes investimentos iniciais em tecnologia, gestão de dados e talento especializado antes de poderem utilizar estas plataformas em escala. Isto aumenta os encargos financeiros para os hospitais e outros utilizadores finais, especialmente aqueles que trabalham com orçamentos de TI limitados ou sistemas legados fragmentados. Como resultado, muitos fornecedores adotam soluções de gêmeos digitais lentamente, o que retarda o crescimento mais amplo do mercado.

- Por exemplo, em Janeiro de 2026, a MedCity News destacou que a inovação nos cuidados de saúde continua a enfrentar barreiras relacionadas com a integração, com sistemas desconectados e lacunas de infra-estruturas a abrandar a implementação prática de soluções digitais avançadas. Isto reflecte uma restrição importante para a adopção de gémeos digitais, uma vez que estas plataformas requerem uma integração perfeita com os ambientes de TI de cuidados de saúde existentes para serem dimensionadas de forma eficaz.

OPORTUNIDADES DE MERCADO

O uso crescente de monitoramento remoto e dados de saúde conectados está criando novas oportunidades para plataformas de gêmeos digitais

Uma grande oportunidade de crescimento para este mercado é o uso crescente de monitoramento remoto e dispositivos conectados, especialmente à medida que mais sistemas de saúde adotam dispositivos vestíveis,smartphoneferramentas vinculadas, soluções de monitoramento domiciliar e plataformas de atendimento conectadas. O volume de dados de pacientes em tempo real disponíveis para análise está aumentando. Como os gêmeos digitais dependem de entradas de dados contínuas e dinâmicas para refletir melhor as condições dos pacientes, essa tendência torna os modelos de gêmeos digitais mais práticos e valiosos em ambientes de saúde do mundo real. Como resultado, as empresas podem utilizar os gémeos digitais de forma mais eficaz para a deteção precoce de riscos, o acompanhamento da progressão da doença, a intervenção personalizada e a otimização contínua dos cuidados. Isto cria uma forte oportunidade para o crescimento do mercado, especialmente à medida que os prestadores de cuidados de saúde mudam para uma prestação de cuidados preventivos, descentralizados e baseados em dados.

- Por exemplo, em julho de 2025, a Medtronic anunciou uma parceria plurianual renovada com a Philips para expandir o acesso à tecnologia de monitorização de pacientes. Este desenvolvimento é importante para o mercado, uma vez que a implantação mais ampla de tecnologias de monitorização conectada aumenta o fluxo de dados dos pacientes em tempo real, fortalecendo a base para plataformas gémeas digitais nos cuidados de saúde. À medida que os ecossistemas de monitorização conectados se expandem, espera-se que criem oportunidades comerciais mais fortes para a adoção de gémeos digitais em hospitais e ambientes de cuidados mais amplos.

DESAFIOS DO MERCADO

Validação clínica limitada e integração complexa de fluxo de trabalho para desafiar a adoção de produtos

O gémeo digital global no mercado dos cuidados de saúde está a crescer, mas ainda enfrenta um grande desafio na transição de projetos-piloto para uma ampla implantação no mundo real. As plataformas de gêmeos digitais precisam de dados clínicos precisos, forte interoperabilidade e alinhamento claro com os fluxos de trabalho diários de saúde para fornecer resultados confiáveis. Devido a isto, os prestadores de cuidados de saúde necessitam frequentemente de mais provas de que estes modelos podem funcionar de forma consistente em diferentes ambientes de cuidados, populações de pacientes e sistemas hospitalares. Além disso, a integração de gémeos digitais em fluxos de trabalho clínicos e operacionais existentes pode ser difícil quando os sistemas de dados estão fragmentados ou quando a infraestrutura legada ainda está em funcionamento. Como resultado, a adoção muitas vezes fica aquém das expectativas, criando um desafio significativo para uma expansão mais ampla do mercado.

- Por exemplo, em Janeiro de 2026, a Medallion divulgou o seu Relatório sobre o Estado da Inscrição de Pagadores e Credenciamento Médico de 2026, que descreveu uma crise operacional crescente nos cuidados de saúde, afirmando que os atrasos no credenciamento e na inscrição estão cada vez mais ligados à fuga de receitas, ao aumento da rotatividade de fornecedores e ao esgotamento em todo o ecossistema de cuidados de saúde. Isto destaca como os ciclos prolongados de integração e inscrição continuam a criar atritos nas operações da rede dos prestadores, tornando-os um claro desafio para o mercado.

Análise de Segmentação

Ao oferecer

Segmento de software liderado devido à prioridade de investimento primário dos compradores

Com base na oferta, o mercado é categorizado em software e serviços.

O segmento de software dominou o mercado, já que os gêmeos digitais são adotados principalmente em plataformas de simulação, ferramentas de planejamento baseadas em nuvem, mecanismos analíticos e sistemas de orquestração de fluxo de trabalho. Estas camadas de software são o núcleo da proposta de valor, uma vez que convertem dados brutos de saúde em modelos utilizáveis para previsão, planeamento, testes e tomada de decisões. À medida que os compradores investem primeiro na plataforma que cria e administra o gêmeo, o software provavelmente representará a maior fatia do mercado. Além disso, as organizações de saúde preferem ambientes de software escaláveis que possam ser atualizados, integrados e expandidos em vários casos de uso ao longo do tempo. Isto torna o software a principal camada comercial através da qual as capacidades dos gêmeos digitais são entregues e monetizadas no mercado.

- Por exemplo, em março de 2025, a GE HealthCare destacou a expansão do seu portfólio de nuvem Genesis para melhorar a adoção da inovação digital e a coordenação dos cuidados. Esta expansão centrada no software apoia a visão de que o software continua a ser a principal camada geradora de receitas neste mercado.

Espera-se que o segmento de serviços cresça a um CAGR de 32,33% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Segmento Body Part Twins dominado, impulsionado por sua capacidade de integração em um Fluxo de Trabalho Clínico

Com base no tipo, o mercado é segmentado em gêmeos de processo, gêmeos de sistema, gêmeos de corpo inteiro, gêmeos de partes do corpo, entre outros.

Em 2025, os gêmeos de partes do corpo representavam a maior fatia do mercado. Os prestadores de cuidados de saúde e os desenvolvedores de tecnologia estão testemunhando uma tração comercial mais forte para modelos específicos de órgãos e anatomia do que para gêmeos de corpo inteiro. Um gêmeo focado do coração, da vasculatura cerebral ou de outra estrutura anatômica é mais fácil de validar, integrar em um fluxo de trabalho clínico e vincular mais diretamente a uma intervenção específica ou decisão de cuidado. Como estes modelos resolvem um problema claramente definido e exigem menos complexidade do que uma representação de corpo inteiro, estão a ser adoptados mais rapidamente em ambientes do mundo real. Eles também oferecem valor mais imediato no planejamento de procedimentos, análise de interação de dispositivos e modelagem específica do paciente; como resultado, os gêmeos de partes do corpo são mais viáveis comercialmente no segmento de tipo.

- Por exemplo, em fevereiro de 2025, a Dassault Systèmes anunciou a próxima fase do seu Living Heart Project, apresentando gêmeos virtuais alimentados por IA e uma simulação personalizável do coração inteiro. Este tipo de progresso na modelagem específica do coração mostra que os gêmeos de partes do corpo estão avançando mais rapidamente do que os modelos mais amplos de corpo inteiro.

O segmento de outros deverá crescer a um CAGR de 31,80% durante o período de previsão.

Por aplicativo

Segmento de medicina personalizada impulsionado devido ao uso crescente de análises baseadas em IA

Com base na aplicação, o mercado é segmentado emmedicina personalizada,otimização de fluxo de trabalho e gerenciamento de capacidade, projeto, teste e validação de dispositivos médicos, descoberta e desenvolvimento de medicamentos, planejamento cirúrgico/intervencionista, educação e treinamento médico, entre outros.

A medicina personalizada representou a maior fatia do mercado. A tecnologia de gêmeos digitais está sendo cada vez mais usada para criar modelos específicos de pacientes que ajudam a prever a progressão da doença, a resposta ao tratamento e os resultados dos cuidados com mais precisão. Isto dá aos prestadores de cuidados de saúde e às empresas tecnológicas uma razão mais forte para investir em plataformas gémeas digitais, onde o valor está diretamente ligado a uma melhor tomada de decisões clínicas e a vias de tratamento mais individualizadas. Além disso, o uso crescente de dados de pacientes em tempo real, biomarcadores, imagens e análises baseadas em IA está tornando os modelos de gêmeos digitais personalizados mais práticos em ambientes do mundo real. Devido a isso, a medicina personalizada está emergindo como a área de aplicação comercialmente mais importante do mercado.

- Por exemplo, em agosto de 2025, a Twin Health anunciou a publicação dos resultados de um estudo liderado pela Cleveland Clinic no NEJM Catalyst, afirmando que seu AI Precision Treatment melhorou significativamente os resultados no diabetes tipo 2 e reduziu a dependência de medicamentos caros. Tal desenvolvimento mostra como os modelos de cuidados personalizados baseados em gémeos digitais estão a ir além da teoria e a gerar resultados clínicos mensuráveis na utilização no mundo real.

O segmento de descoberta e desenvolvimento de medicamentos deverá crescer a um CAGR de 31,94% durante o período do estudo.

Por Área Terapêutica

Doenças CardiovascularesSegmento dominado devido aApoio mais forte ao ecossistema por parte das empresas Medtech

Com base na área terapêutica, o mercado é segmentado em distúrbios cardiovasculares, distúrbios metabólicos, distúrbios ortopédicos e outros distúrbios.

O segmento de doenças cardiovasculares detinha o gêmeo digital dominante na participação no mercado de saúde. O segmento dominado pelo coração e pelo sistema vascular está entre as primeiras e mais avançadas áreas comercialmente para uso de gêmeos digitais na área da saúde. Intervenções cardíacas estruturais, planejamento de válvulas, simulação de dispositivos cardiovasculares e modelagem de procedimentos específicos do paciente já possuem atividade de mercado visível e plataformas especializadas. Como os cuidados cardiovasculares envolvem procedimentos de alto risco, anatomia complexa e forte procura de planeamento pré-procedimento, os gémeos digitais proporcionam valor clínico e económico imediato. Além disso, as aplicações cardiovasculares já contam com um apoio mais forte do ecossistema por parte de empresas de tecnologia médica, desenvolvedores de simulações e especialistas clínicos, em comparação com muitas outras áreas de doenças. Isto está a ajudar os casos de utilização cardiovascular a passarem mais rapidamente da fase de inovação para a adoção prática, razão pela qual é provável que detenham a liderança na segmentação terapêutica.

- Por exemplo, em janeiro de 2024, a FEops anunciou dados de utilidade clínica nos EUA mostrando que seu pré-planejamento preditivo habilitado por IA melhorou a eficiência do procedimento para oclusão do apêndice atrial esquerdo. Essas evidências apoiam a visão de que os casos de uso cardiovascular estão na vanguarda da adoção de gêmeos digitais no mundo real na área da saúde.

O segmento de distúrbios metabólicos deverá crescer a um CAGR de 32,07% durante o período do estudo.

Por usuário final

O aumento da demanda em hospitais impulsionou o crescimento do segmento de pagadores e prestadores de serviços de saúde

Com base no usuário final, o mercado é segmentado emfarmacêuticoe empresas de biotecnologia, fabricantes de dispositivos médicos, pagadores e prestadores de serviços de saúde e outros.

O segmento de pagadores e prestadores de saúde dominou o mercado. Eles são os principais usuários da tecnologia de gêmeos digitais na prestação de cuidados de saúde e no planejamento operacional do mundo real. As plataformas de gémeos digitais são cada vez mais utilizadas por hospitais e sistemas de saúde para simular o fluxo de pacientes, melhorar a gestão da capacidade, otimizar o pessoal e apoiar decisões clínicas e administrativas mais informadas. Como resultado, os pagadores e prestadores de cuidados de saúde provavelmente representarão a maior parte do mercado, uma vez que podem aplicar soluções de gémeos digitais diretamente nas operações hospitalares, nos percursos de cuidados e no planeamento de serviços.

- Por exemplo, em novembro de 2025, a Siemens Healthineers AG lançou o ActExcell Operational Twin, uma solução projetada para simular cenários complexos e recomendar melhorias operacionais em departamentos hospitalares e ambientes de saúde mais amplos.

O segmento de empresas farmacêuticas e de biotecnologia deverá crescer a um CAGR de 31,31% durante o período do estudo.

Gêmeo Digital nas Perspectivas Regionais do Mercado de Saúde

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Digital Twin in Healthcare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 0,47 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 0,64 mil milhões de dólares. O mercado está a crescer fortemente na região devido à sua base de saúde digital relativamente madura, aos elevados gastos com TI em saúde e a um impulso mais forte em direção à interoperabilidade e à troca de dados. À medida que mais fornecedores conectam registros, imagens e sistemas operacionais por meio de infraestrutura baseada em padrões, as plataformas de gêmeos digitais tornam-se mais fáceis de implantar para operações hospitalares, planejamento de cuidados e análises avançadas.

Digital Twin dos EUA no mercado de saúde

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 0,80 mil milhões de dólares até 2026, representando cerca de 37,47% das vendas do mercado global.

Europa

Prevê-se que a Europa cresça 29,72% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 0,54 mil milhões de dólares até 2026. A Europa tem uma forte atividade na modelação de órgãos, simulação médica e investigação em medicina de precisão, o que está a ajudar o mercado a passar do desenvolvimento académico para uma utilização clínica e comercial mais ampla.

Gêmeo digital do Reino Unido no mercado de saúde

O mercado do Reino Unido é estimado em cerca de 0,11 mil milhões de dólares até 2026, representando cerca de 5,34% do mercado global.

Alemanha Digital Twin no mercado de saúde

O mercado da Alemanha deverá atingir aproximadamente 0,12 mil milhões de dólares até 2026, o equivalente a cerca de 5,75% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,51 bilhão até 2026 e garanta a posição de terceira maior região do mercado. A Ásia-Pacífico está a crescer à medida que os sistemas de saúde em toda a região se expandem rapidamentetransformação digitalesforços para melhorar o acesso, a eficiência e a prestação de cuidados de longo prazo.

Gêmeo Digital do Japão no Mercado de Saúde

O mercado japonês é estimado em cerca de 0,11 mil milhões de dólares até 2026, representando aproximadamente 5,11% do mercado global.

Gêmeo digital da China no mercado de saúde

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em 2026 em cerca de 0,16 mil milhões de dólares, representando aproximadamente 7,30% das vendas globais.

Gêmeo digital da Índia no mercado de saúde

O mercado indiano está estimado em cerca de 0,05 mil milhões de dólares até 2026, representando cerca de 2,39% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,11 mil milhões de dólares até 2026, impulsionado pela modernização contínua da infraestrutura hospitalar e pela melhoriasaúde digitalconectividade. No Médio Oriente e em África, o CCG deverá atingir 0,05 mil milhões de dólares até 2026.

Gêmeo digital da África do Sul no mercado de saúde

O mercado sul-africano deverá atingir aproximadamente 0,02 mil milhões de dólares até 2026, representando cerca de 0,91% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes enfatizam lançamentos de novos produtos para fortalecer sua posição no mercado

O gêmeo digital global no mercado de saúde está altamente consolidado, com empresas como Symplr, Quest Analytics, Availity, Synopsys, Inc., HiLabs, LexisNexis Risk Solutions e HealthStream detendo participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos, avanços tecnológicos e maiores investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em março de 2026, a Synopsys, Inc. lançou a plataforma Synopsys Electronics Digital Twin (eDT), uma solução aberta para acelerar a criação, gestão, implementação e utilização de gémeos digitais eletrónicos (eDTs) para o desenvolvimento de produtos, permitindo sistemas físicos de IA.

Outros players notáveis no mercado global incluem Newgen Software Technologies Limited, CitiusTech e Kyruus Health. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DOS PRINCIPAIS GÊMEOS DIGITAL NAS EMPRESAS DE SAÚDE PERFILADAS

- Simplr(NÓS.)

- Análise da missão(NÓS.)

- Disponibilidade (EUA)

- HiLabs (EUA)

- Soluções de risco LexisNexis(NÓS.)

- HealthStream (EUA)

- Verisys (EUA)

- Tecnologias de software Newgen limitadas(Índia)

- CitiusTech (EUA)

- Saúde Kyruus. (NÓS.)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:Kyndryl lançou o Kyndryl Digital Twin for the Workplace, um novo recurso alimentado por IA projetado para ajudar as organizações a evitar interrupções no fluxo de trabalho, antecipando e resolvendo problemas tecnológicos. A solução é baseada no Microsoft Foundry e combina inteligência preditiva, automação e visão operacional para melhorar a experiência dos funcionários por meio de operações automatizadas de serviços de TI.

- Fevereiro de 2026:OUTSCALE, uma marca da Dassault Systèmes, fez parceria com a Cerba HealthCare para desenvolver a “OUTSCALE Healthcare Sovereign Platform”, uma solução de jornada de saúde do paciente.

- Outubro de 2025:A Twin Health fez parceria com a Peloton, líder do setor em conteúdo e equipamentos conectados de fitness e bem-estar. A parceria permitiu que os membros da Twin Health acessassem a extensa biblioteca de aulas de fitness ao vivo e sob demanda do Peloton, abrangendo cardio, treinamento de força, ioga, meditação e muito mais. O AI Digital Twin recomenda conteúdo específico do Peloton que ajudaria os membros a atingir seus objetivos de saúde metabólica.

- Outubro de 2024:A Dassault Systèmes lançou um guia para odispositivo médicoindústria que descreve como usar gêmeos virtuais para acelerar os ensaios clínicos. O guia foi publicado após a conclusão bem-sucedida de uma colaboração de cinco anos com a FDA dos EUA.

- Setembro de 2023:A Dassault Systèmes lançou “Emma Twin”, um avatar projetado para aumentar a conscientização sobre o papel fundamental que os gêmeos virtuais desempenham no avanço da saúde e nas inovações que moldam o futuro da medicina.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise global detalhada do gêmeo digital no mercado de saúde em segmentos-chave, incluindo oferta, tipo, aplicação, área terapêutica e usuário final. Ele examina como a tecnologia de gêmeos digitais é usada na medicina personalizada, otimização de fluxo de trabalho, design de dispositivos médicos, desenvolvimento de medicamentos e planejamento cirúrgico. Ele avalia sua crescente relevância em aplicações cardiovasculares, metabólicas, ortopédicas e outras aplicações de saúde. O estudo abrange ainda as tendências do mercado regional na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África para destacar onde a adoção está a acelerar e porquê. Além disso, o relatório avalia os principais impulsionadores de crescimento, restrições, oportunidades e desafios que influenciam a expansão do mercado. Também inclui uma análise do cenário competitivo, perfis de empresas-chave e desenvolvimentos recentes, como inovações de produtos, parcerias e investimentos estratégicos, proporcionando uma visão abrangente das perspectivas atuais e futuras do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 30,72% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Oferta, Tipo, Aplicação, Área Terapêutica, Usuário Final e Região |

| Por Oferecendo |

|

| Por tipo |

|

| Por aplicativo |

|

| Por Área Terapêutica |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,55 mil milhões de dólares em 2025 e deverá atingir 18,16 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,64 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 30,72% durante o período de previsão.

Ao oferecer, o segmento de software liderou o mercado.

O uso crescente de gêmeos digitais na medicina personalizada é o fator-chave que impulsiona o mercado.

Symplr, Quest Analytics, Availity, Inc., HiLabs e LexisNexis Risk Solutions são os principais players do mercado global.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco