Tamanho do mercado de captura direta de ar, análise de participação e indústria, por tecnologia (DAC de concentração de CO2, DAC reativo e DAC de armazenamento direto), por tipo de sorvente (sorvente sólido, solvente líquido, membrana e eletroquímico), por aplicação (captura de carbono e armazenamento permanente e utilização de carbono), por usuário final (produto químico, petróleo e gás e outros) e previsão regional, 2026-2034

Visão geral do mercado de captura aérea direta

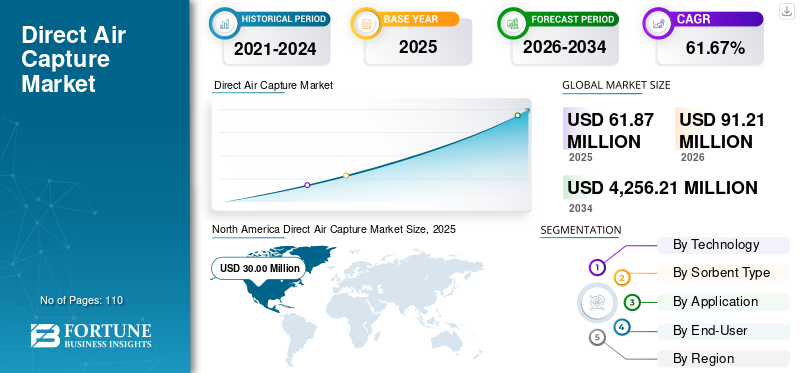

O tamanho global do mercado de captura aérea direta foi avaliado em US$ 61,87 milhões em 2025. O mercado deve crescer de US$ 91,21 milhões em 2026 para US$ 4.256,21 milhões até 2034, exibindo um CAGR de 61,67% durante o período de previsão.A América do Norte dominou o mercado de captura aérea direta com uma participação de mercado de 48,48% em 2025.

A captura direta de ar (DAC) é uma tecnologia de remoção de carbono que envolve a captura de dióxido de carbono (CO₂) diretamente do ar ambiente usando processos químicos ou físicos e, em seguida, armazená-lo permanentemente no subsolo ou utilizá-lo em aplicações industriais. A crescente urgência global de atingir emissões líquidas zero e combater as emissões de CO₂ difíceis de reduzir provenientes de indústrias como a do cimento, da aviação e da indústria pesada é o principal factor que impulsiona a rápida expansão da indústria. As agências reguladoras e os governos em regiões como a Europa e a América do Norte estão a implementar legislação útil, créditos fiscais e instrumentos financeiros, como a fixação de preços do carbono e incentivos para tecnologias de remoção de carbono, que incentivam enormemente o investimento em iniciativas do CAD. Assim, o mercado está a ganhar ainda mais impulso com o foco crescente em tecnologias de redução de carbono, como o DAC. Os sistemas DAC removem ativamente o CO₂ diretamente da atmosfera, criando uma forte necessidade de monitoramento, medição e verificação (MMV) precisos das emissões capturadas.

Climeworks, Carbon Engineering ULC e Zero Carbon Systems são considerados grandes fornecedores no mercado devido às suas fortes capacidades tecnológicas, vantagem de ser pioneiro e envolvimento ativo na expansão de projetos comerciais de remoção de carbono. A Climeworks estabeleceu-se como líder global ao implantar com sucesso plantas DAC operacionais, especialmente na Europa, e ao garantir acordos de remoção de carbono de longo prazo com clientes corporativos, demonstrando maturidade tecnológica e confiança no mercado.

O mercado está a testemunhar um impulso global crescente à medida que países e empresas intensificam esforços para alcançar emissões líquidas zero e implementar tecnologias escalonáveis de remoção de carbono. As colaborações estratégicas, especialmente em regiões com recursos energéticos renováveis abundantes ou de baixo custo, estão a tornar-se uma abordagem fundamental para melhorar a viabilidade económica e a implantação em larga escala de sistemas CAD. Estas parcerias não só apoiam o avanço tecnológico, mas também permitem a expansão geográfica em mercados de elevado potencial.

Em fevereiro de 2026, para desenvolver a tecnologia DAC na área, a Climeworks estabeleceu uma parceria maior com a Comissão Real para Jubail e Yanbu (RCJY) da Arábia Saudita. A ação indica interesse em usar DAC em áreas com recursos energéticos renováveis ou de baixo custo significativos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de captura aérea direta

- Tamanho do mercado em 2025: US$ 61,87 milhões

- Tamanho do mercado em 2026: US$ 91,21 milhões

- Tamanho do mercado previsto para 2034: US$ 4.256,21 milhões

- CAGR: 61,67% de 2026–2034

- A América do Norte dominou o mercado de captura aérea direta com uma participação de 48,48% em 2025.

- O segmento DAC concentrador de CO₂ representou uma participação de 42,43% em 2025.

- O segmento de captura e armazenamento permanente de carbono detinha 67,03% de participação em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 8,18 milhões de dólares em 2025 e prevê-se que atinja 13,24 milhões de dólares em 2026.

América do Norte

A América do Norte gerou 30,00 milhões de dólares em 2025 e prevê-se que atinja 43,22 milhões de dólares em 2026.

Europa

A Europa gerou 18,66 milhões de dólares em 2025 e prevê-se que atinja 27,61 milhões de dólares em 2026.

NÓS.

O mercado de captura aérea direta gerou US$ 26,63 milhões em 2025.

Japão

O crescente apoio governamental às tecnologias de remoção de carbono e os investimentos em projetos piloto de CAD continuam a impulsionar o crescimento do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE CAPTURA DIRETA DE AR

O aumento da urgência para mitigar as mudanças climáticas impulsiona o crescimento do mercado

Um fator significativo na expansão do mercado DAC é a crescente necessidade de enfrentar as alterações climáticas. Para alcançar os objectivos climáticos internacionais, como o Acordo de Paris, que procura manter o aumento da temperatura global em 1,5°C, governos, empresas e organizações em todo o mundo enfrentam uma pressão crescente para reduzir os níveis de dióxido de carbono atmosférico. Embora as melhorias na eficiência energética e a adoção deenergia renovávelsão métodos cruciais de redução de emissões, são frequentemente inadequados para neutralizar as emissões existentes e difíceis de reduzir em setores como o cimento, a aviação e a indústria pesada. Consequentemente, a tecnologia DAC atraiu a atenção como um método viável para extrair ativamente CO2 diretamente da atmosfera.

Em Setembro de 2024, o Departamento de Energia dos EUA (DOE) anunciou um plano para oferecer até 1,8 mil milhões de dólares em financiamento para apoiar a construção, desenvolvimento e operação de instalações de captura directa de ar em grande escala. O objectivo do esforço é acelerar a criação de tecnologias de remoção de carbono que ajudem a reduzir os níveis atmosféricos de CO2 e apoiem actividades contínuas de mitigação das alterações climáticas. O financiamento concedido oferece estratégias flexíveis e abrangentes para promover o desenvolvimento de instalações comerciais de CAD, incluindo aquelas de média a grande escala, bem como infra-estruturas de apoio, com o objectivo de se expandir para Centros Regionais de CAD. A solicitação inaugural do programa Regional DAC Hubs, que ocorreu em agosto de 2023 e selecionou 21 projetos para discussões de premiação, incluindo dois Centros Regionais DAC em Louisiana e Texas, serviu de base para o OCDE (Escritório de Demonstração de Energia Limpa).

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescente demanda por tecnologias de remoção de carbono para impulsionar o crescimento do mercado

O principal impulsionador da expansão da indústria DAC é a necessidade crescente de tecnologias de remoção de carbono. Os governos, as empresas e as organizações estão agora mais conscientes de que apenas reduzir as emissões pode não ser suficiente para cumprir as metas climáticas, à medida que as emissões de carbono em todo o mundo continuam a aumentar. As tecnologias de remoção de carbono, como o DAC, estão a tornar-se cada vez mais importantes, uma vez que têm a capacidade de eliminar diretamente o dióxido de carbono que já se encontra na atmosfera. Isto é especialmente verdadeiro para indústrias que são difíceis de reduzir, como a aviação, o cimento, o aço e a indústria pesada, onde a eliminação completa das emissões ainda é difícil. Além disso, várias empresas estão a adquirir créditos de remoção de carbono de projetos do CAD, a fim de cumprir os seus compromissos de zero emissões líquidas e de sustentabilidade. O mercado está a expandir-se como resultado da crescente procura de soluções de remoção de carbono, que é alimentada por maiores investimentos, regulamentações favoráveis e maior compreensão da necessidade de tecnologias de emissões negativas.

Em setembro de 2024, a fim de apoiar o plano de remoção de carbono da Microsoft, 1PointFive, uma empresa especializada em captura, uso e sequestro de carbono (CCUS), concordou em vender à Microsoft 500.000 toneladas métricas de créditos de remoção de dióxido de carbono (CDR) ao longo de seis anos. O acordo é a maior compra individual de créditos CDR alguma vez possível pelo DAC e ilustra como cada vez mais empresas estão a utilizar esta tecnologia climática para atingirem emissões líquidas zero. A primeira instalação DAC em escala industrial que a 1PointFive está construindo no Texas, STRATOS, dará créditos CDR à Microsoft. Odióxido de carbono (CO2)que constitui a base dos créditos será armazenado com segurança no subsolo em formações salinas, em vez de ser utilizado para produzir petróleo e gás, de acordo com o acordo com a Microsoft, que prometeu alcançar a negatividade do carbono até 2030. A Captura Direta de Ar oferece um método simples e de longo prazo para abordar as emissões em larga escala, especialmente de indústrias difíceis de reduzir.

RESTRIÇÕES DE MERCADO

Altos custos operacionais e de capital associados às tecnologias DAC para restringir o crescimento do mercado

Os gastos significativos associados às tecnologias DAC são uma grande barreira para o mercado. Os seus elevados custos de capital e operacionais restringem em grande parte o mercado. A criação de instalações DAC exige um grande gasto inicial em maquinário sofisticado, como sistemas de separação de carbono, absorventes químicos e contatores de ar, bem como na infraestrutura necessária para compressão, transporte e armazenamento de CO2. Além disso, a tecnologia DAC consome muita energia, uma vez que requer quantidades significativas de eletricidade e calor para capturar e tratar o dióxido de carbono da atmosfera.

Outro desafio que afecta o crescimento do mercado é a incerteza em torno dos quadros políticos e dos mecanismos de precificação do carbono em várias regiões. A viabilidade económica dos projectos do CAD depende muitas vezes de políticas governamentais de apoio, incentivos fiscais e mercados de carbono bem estabelecidos. Nas regiões onde estes mecanismos são subdesenvolvidos ou inconsistentes, os investidores hesitam em financiar infra-estruturas do CAD devido aos retornos financeiros incertos. Esta incerteza política retarda o desenvolvimento de projectos e dificulta a adopção mais ampla de tecnologias CAD. Além disso, a sensibilização do público e a aceitação das tecnologias de remoção de carbono em grande escala continuam limitadas em algumas regiões. As preocupações relacionadas com a utilização do solo, o consumo de energia e a segurança a longo prazo do armazenamento de CO₂ criam resistência entre as comunidades e as partes interessadas. Abordar estas preocupações através de regulamentos transparentes, avaliações ambientais e envolvimento das partes interessadas é essencial para acelerar a implantação do CAD e o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Expansão do Mercado Voluntário de Carbono (VCM) para impulsionar o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado de captura aérea direta é o desenvolvimento do Mercado Voluntário de Carbono (VCM). As empresas de sectores como a energia, a aviação, a indústria transformadora e a tecnologia estão cada vez mais dedicadas aos objectivos de neutralidade carbónica e de emissões líquidas zero, o que levou a uma procura significativa de créditos premium de remoção de carbono. O DAC é considerado um dos métodos mais confiáveis para remoção de carbono, uma vez que remove fisicamente o CO₂ diretamente da atmosfera e pode oferecer créditos verificáveis pela remoção de carbono.

Consequentemente, as empresas estão a comprar créditos de carbono aos CAD para cumprir os requisitos ambientais, sociais e de governação (ESG) e para compensar as suas emissões inevitáveis. Além disso, o envolvimento crescente de investidores privados, de iniciativas climáticas e de programas de sustentabilidade no mercado voluntário de carbono está a contribuir para um maior financiamento de projectos de remoção de carbono. Os investimentos estão ajudando a expansão da indústria como um todo na tecnologia DAC, que é um recurso confiávelcompensação de carbonosolução cada vez mais procurada.

Em setembro de 2025, para expandir os seus programas de crédito de carbono e florestação nos EUA, a empresa de remoção de carbono Chestnut Carbon arrecadou 250 milhões de dólares. O investimento destaca a crescente procura de créditos de remoção de carbono por parte de empresas que procuram cumprir as suas metas climáticas e mostra uma confiança renovada dos investidores nos mercados voluntários de carbono.

DESAFIOS DO MERCADO

Complexidade tecnológica e desafios de desempenho para dificultar o crescimento do mercado

Como a captura de CO2 diretamente do ar ambiente é inerentemente desafiadora devido à sua baixa concentração (cerca de 0,04%), complexidade tecnológica e problemas de desempenho, apresenta uma grande barreira à expansão do mercado. Isto requer materiais extremamente sofisticados, tais como solventes líquidos ou sorventes sólidos que possam adsorver seletivamente o CO2, mantendo a sua resistência ao longo de muitos ciclos. Mas estes materiais por vezes apresentam problemas, incluindo degradação, diminuição da eficiência com o tempo e elevadas necessidades de energia regenerativa, o que aumenta as despesas operacionais.

Além disso, a complicada integração de contatores de ar, dispositivos de tratamento químico e gerenciamento de calor em sistemas DAC torna tecnicamente difícil a instalação generalizada. Desafios adicionais surgem ao passar de projetos piloto para instalações comerciais, incluindo otimização do sistema, confiabilidade e desempenho consistente em uma série de circunstâncias ambientais.

Análise de Segmentação

Por tecnologia

A capacidade de produzir CO₂ de alta pureza para armazenamento eficiente e utilização industrial levou ao domínio do segmento DAC de concentração de CO2

Com base na tecnologia, o mercado é classificado em DAC de concentração de CO2, DAC reativo e DAC de armazenamento direto.

O segmento DAC com concentração de CO2 dominou o mercado, com uma participação de 42,43% em 2025. O crescimento se deve principalmente ao caminho mais prático e escalonável que essas tecnologias oferecem para a remoção de carbono, produzindo um fluxo concentrado de CO₂ de alta pureza que pode ser facilmente transportado, armazenado ou utilizado. Ao contrário das abordagens de captura passiva ou de baixa concentração, os sistemas de concentração de CO₂, normalmente baseados em solventes líquidos ou sorventes sólidos, são projetados especificamente para capturar e depois liberar CO₂ em uma forma purificada. Além disso, tornando-os altamente compatíveis com a infra-estrutura existente de armazenamento de carbono (CCS) e com os processos de utilização industrial, tais comocombustíveis sintéticose produtos químicos.

- Em março de 2026, a instalação de Mammoth na Islândia, desenvolvida pela Climeworks, tornou-se uma das maiores fábricas de DAC do mundo, projetada para capturar cerca de 36.000 toneladas de CO₂ por ano. O que torna esta instalação significativa é a forma como captura e concentra CO₂ do ar ambiente, que contém apenas cerca de 0,04% de dióxido de carbono. Na prática, a planta utiliza grandes ventiladores para aspirar o ar e passá-lo por filtros sorventes sólidos especializados que se ligam seletivamente às moléculas de CO₂. Assim que os filtros estiverem saturados, o calor é aplicado para liberar o CO₂ capturado em uma forma altamente concentrada e purificada. Esta etapa de concentração é crítica, pois transforma o CO₂ atmosférico diluído em um fluxo utilizável que pode ser manuseado com eficiência.

O DAC de armazenamento direto é o segundo segmento dominante no mercado e está crescendo a um CAGR de 62,50% durante o período de previsão. O crescimento do segmento é impulsionado pela sua capacidade de fornecer uma solução completa e permanente de remoção de carbono, que é cada vez mais preferida por governos e empresas que pretendem atingir metas verificáveis de emissões líquidas zero. Ao contrário das vias de utilização, onde o CO₂ capturado pode eventualmente ser relibertado, o armazenamento direto envolve a injeção de CO₂ concentrado em formações geológicas, como aquíferos salinos ou rochas basálticas, garantindo o sequestro a longo prazo.

Por tipo de sorvente

Segmento de sorventes sólidos domina o mercado devido à alta eficiência de captura e menores requisitos de energia

Por tipo de sorvente, o mercado é categorizado em sorvente sólido, solvente líquido, membrana e eletroquímico.

O segmento de sorventes sólidos dominou o mercado, respondendo por 41,85% da participação de mercado de captura direta de ar em 2025. O crescimento do segmento é impulsionado por sua alta eficiência, design modular e menores requisitos de energia em comparação com tecnologias alternativas. Os sistemas sorventes sólidos utilizam materiais avançados que ligam seletivamente o CO₂ do ar ambiente e o liberam mediante aquecimento em baixa temperatura, tornando o processo mais eficiente em termos energéticos e econômico. Além disso, estes sistemas são altamente escaláveis e podem ser implementados em unidades modulares, permitindo uma instalação flexível em diferentes locais, incluindo regiões remotas ou ricas em energia renovável.

- O NETL do Departamento de Energia dos EUA (DOE) examinou o desempenho e o custo de diferentes configurações de sistemas DAC baseados em sorventes que removem dióxido de carbono da atmosfera. DAC é uma tecnologia emergente de CDR que concentra o CO2 encontrado no ar ambiente, em vez de uma grande fonte pontual, abordando assim as emissões atuais e legadas. As concentrações atmosféricas de CO2 (~415 partes por milhão) são muito inferiores às encontradas em fluxos de efluentes de fontes pontuais nos setores energético e industrial. Além disso, apresenta maiores desafios técnicos e de custos para tecnologias que devem concentrar CO2 na medida necessária para armazenamento ou utilização. O DOE prioriza o CAD e desempenha um papel significativo na Lei Bipartidária de Infraestrutura (BIL). A lei atribui 3,5 mil milhões de dólares para o estabelecimento de Centros CAD regionais, cada um concebido para remover pelo menos 1.000.000 de toneladas métricas de CO2 da atmosfera.

A membrana é o segmento que mais cresce no mercado e estima-se que registre um CAGR de 63,33% durante o período de previsão. O crescimento é impulsionado principalmente pelo seu potencial de menor consumo de energia, operação contínua e design de sistema simplificado em comparação com tecnologias convencionais à base de solventes e sorventes.

Por aplicativo

A capacidade de fornecer remoção de CO₂ durável e de longo prazo, alinhada com metas líquidas zero, levou ao domínio da captura de carbono e do armazenamento permanente

Por aplicação, o mercado é categorizado em captura de carbono e armazenamento permanente e utilização de carbono.

O segmento de captura e armazenamento permanente de carbono dominou o mercado, respondendo por uma participação de 67,03% em 2025. O segmento está testemunhando um crescimento devido à crescente demanda por soluções de remoção de carbono duráveis e verificáveis. Ao contrário das vias de utilização de carbono, o armazenamento permanente garante que o CO₂ capturado seja sequestrado de forma segura em formações geológicas, como aquíferos salinos ou rochas basálticas, evitando a sua relibertação na atmosfera. Esta permanência é altamente valorizada por governos e empresas que pretendem cumprir metas rigorosas de emissões líquidas zero e participar em mercados de crédito de carbono de alta qualidade.

- O investimento do Departamento de Energia dos EUA em centros DAC de grande escala no Texas e na Louisiana reflecte um esforço estratégico para acelerar a comercialização da remoção de carbono combinada com o armazenamento permanente (DACCS). Esses centros são projetados para capturar até 1 milhão de toneladas de CO₂ por ano, o que é significativamente maior do que a maioria das instalações DAC existentes, indicando uma mudança da implantação em escala piloto para uma implantação em escala industrial. O CO₂ capturado será transportado e injetado em formações geológicas profundas, como aquíferos salinos, onde poderá ser armazenado com segurança durante milhares de anos sem reentrar na atmosfera. Esta iniciativa demonstra um forte esforço governamental para construir um ecossistema integrado que inclua a captura de CO₂, infraestruturas de transporte e armazenamento a longo prazo, em vez de se concentrar apenas na captura. Ao fornecer financiamento em grande escala e apoio político, o DOE está a reduzir os riscos financeiros para os intervenientes privados e a incentivar investimentos em tecnologias DAC. Também destaca a importância crescente de soluções permanentes de remoção de carbono, que são essenciais para atingir metas líquidas zero e gerar créditos de carbono de alta qualidade.

A utilização de carbono foi o segundo segmento dominante no mercado, respondendo por uma participação de 32,97% em 2025, e estima-se que registre um CAGR de 61,03% durante o período de previsão. O segmento está a crescer devido à sua capacidade de converter o CO₂ capturado em produtos valiosos, criando incentivos económicos juntamente com benefícios ambientais. Em vez de armazenar apenas CO₂, as indústrias utilizam-no cada vez mais em aplicações como combustíveis sintéticos, produtos químicos, materiais de construção e carbonatação de alimentos e bebidas, o que ajuda a compensar os custos de captura e a melhorar a viabilidade do projeto.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A forte capacidade de investimento e a infraestrutura existente de armazenamento de CO₂, permitindo a implantação em larga escala, levaram ao domínio do segmento de petróleo e gás

Por usuário final, o mercado é categorizado em químico, petróleo e gás, entre outros.

O segmento de petróleo e gás dominou o mercado, respondendo por uma participação de 46,72% em 2025. O crescimento se deve à sua forte capacidade financeira, expertise existente em operações subterrâneas e necessidade estratégica de descarbonizar suas operações. As principais empresas de petróleo e gás estão a investir ativamente em tecnologias DAC para compensar as emissões, cumprir os requisitos regulamentares e alinhar-se com os compromissos de zero emissões líquidas.

- Em março de 2026, a instalação de captura direta de ar STRATOS no Texas, sendo desenvolvida pela subsidiária 1PointFive da Occidental Petroleum, representou um avanço significativo no campo da remoção de carbono em escala comercial. O STRATOS é consideravelmente maior do que a maioria das instalações CAD actualmente em funcionamento, com uma capacidade planeada de até 500.000 toneladas de CO2 anualmente, indicando uma mudança de estudos piloto modestos para implementação à escala industrial. Ao promover economias de escala e eficiência operacional, esta escala é crucial para reduzir o custo por tonelada de CO2 capturada. O projeto também destaca como as empresas de petróleo e gás estão a aproveitar a sua experiência existente em grandes projetos de infraestruturas, geologia subterrânea e tratamento de CO₂ para acelerar a adoção do DAC. Uma vez capturado, o CO₂ pode ser transportado e armazenado permanentemente no subsolo, utilizando infraestrutura e conhecimentos já desenvolvidos para operações de petróleo e gás. Essa integração torna a implantação em larga escala mais viável e econômica.

Projeta-se que o setor químico seja o segmento que mais cresce no mercado, com um CAGR de 65,79% durante o período de previsão. O segmento desempenha um papel significativo no mercado devido à sua capacidade de utilizar o CO₂ capturado como matéria-prima para a produção de produtos de valor agregado. As empresas químicas estão adotando cada vez mais o DAC para converter CO₂ em combustíveis sintéticos,metanol, polímeros e especialidades químicas, apoiando assim a transição para uma economia circular de carbono.

Perspectiva Regional do Mercado de Captura Aérea Direta

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Direct Air Capture Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte é a região dominante e detém a maior participação de mercado. A América do Norte foi avaliada em cerca de 30,00 milhões de dólares em 2025 e estima-se que atinja 43,22 milhões de dólares em 2026. Devido aos seus incentivos políticos robustos, à implementação extensiva de projectos e à comercialização precoce em comparação com outras partes do mundo, o mercado da América do Norte está a expandir-se rapidamente. Os EUA são líderes mundiais em programas que melhoram a economia dos projetos, como o crédito fiscal 45Q, que fornece até 180 dólares por tonelada de CO₂ para armazenamento permanente. Além disso, o Departamento de Energia dos EUA prometeu mais de 3,5 mil milhões de dólares para centros CAD, cada um dos quais visa capturar cerca de um milhão de toneladas de CO2 anualmente. Isto é muito mais do que as centenas de toneladas de sistemas modulares na China ou as dezenas de milhares de toneladas de fábricas na Europa, como a Mammoth da Climeworks, que tem uma capacidade de 36.000 toneladas por ano.

Mercado de Captura Aérea Direta dos EUA

O mercado dos EUA foi avaliado em cerca de 26,63 milhões de dólares em 2025. Os EUA beneficiam de extensas redes de gasodutos de CO₂ e capacidade de armazenamento geológico, especialmente em regiões como o Texas e Louisiana, permitindo uma integração perfeita de captura e armazenamento. Além disso, a forte participação de grandes empresas de petróleo e gás, como a Occidental (fábrica STRATOS ~500.000 toneladas/ano) e a ExxonMobil, está a acelerar a implantação em grande escala. Esta combinação de incentivos de alto valor, projetos em escala industrial e infraestrutura existente posiciona os EUA como o mercado de DAC mais avançado e de mais rápida escala em todo o mundo.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 8,18 milhões de dólares em 2025 e estima-se que atinja 13,24 milhões de dólares em 2026. O mercado da Ásia-Pacífico está a crescer devido ao crescente foco do governo em metas líquidas zero, ao aumento das emissões industriais e à expansão dos investimentos em tecnologias de remoção de carbono. Países como o Japão, a China e a Austrália estão a apoiar activamente o CAD através de iniciativas políticas, financiamento de investigação e projectos-piloto, enquanto a crescente disponibilidade de energia renovável na região e a grande base industrial apoiam ainda mais a implementação escalável de soluções CAD.

Mercado de captura aérea direta da China

Em 2025, o tamanho do mercado chinês atingiu US$ 2,68 milhões. O mercado da China está a crescer devido a uma combinação distinta de alinhamento da política industrial, pressão sobre as emissões baseadas no carvão e expansão do CCUS liderada pelo Estado, que difere dos mercados ocidentais impulsionados principalmente por mercados voluntários de carbono.

Em primeiro lugar, a meta de neutralidade carbónica da China (2060) depende fortemente de tecnologias de emissões negativas, sendo o CAD identificado em programas de investigação nacionais, como o Programa Chave de I&D sobre Tecnologias de Neutralidade Carbono. Ao contrário da Europa ou especialmente dos EUA, onde o CAD ainda é em grande parte conduzido por pilotos, a China está a integrar o CAD no seu roteiro mais amplo de implantação do CCUS, que já inclui milhões de toneladas de capacidade de captura de CO₂ anualmente a partir de fontes industriais.

Em Julho de 2024, o sistema DAC "CarbonBox" da China passou nos testes de fiabilidade, pois mostra que a tecnologia é capaz de funcionar de forma fiável e eficaz em ambientes do mundo real, o que é um pré-requisito necessário para uma adopção generalizada. O sistema, que foi criado em conjunto pela Universidade Jiao Tong de Xangai e pela China Energy Engineering Corporation, demonstra a crescente capacidade da China para criar e comercializar tecnologia de ponta de remoção de carbono no país.

Com uma pureza de aproximadamente 99%, cada módulo pode capturar mais de 100 toneladas de CO2 anualmente, demonstrando que o sistema é capaz de produzir um fluxo concentrado de CO2 de alta qualidade que pode ser usado tanto para aplicações industriais quanto para armazenamento geológico de longo prazo. A escala existente (cerca de 600 toneladas por ano para um sistema completo) é menor do que a das instalações ocidentais de grande escala. Ainda assim, o design modular permite a utilização de inúmeras unidades para aumentar a capacidade.

Mercado de captura aérea direta da Índia

O mercado indiano em 2025 foi avaliado em cerca de 1,05 milhões de dólares, representando cerca de 12,82% do mercado global. O mercado da Índia está a expandir-se como resultado da sua combinação única de compromissos climáticos orientados por políticas, restrições hídricas e energéticas e uma estrutura industrial descentralizada, que o distinguem dos modelos ocidentais e liderados pela China. Ao contrário das áreas que se concentram em grandes fábricas de DAC isoladas, a Índia está a olhar para o DAC como um componente de implantação descentralizada em centros industriais, nomeadamente em indústrias comocimento, refino e produtos químicos, que continuam a lutar com as emissões.

Europa

O mercado europeu em 2025 foi avaliado em 18,66 milhões de dólares e estima-se que atinja 27,61 milhões de dólares em 2026. A região está a crescer devido ao seu forte quadro regulamentar, aos mecanismos de precificação do carbono e ao foco em padrões de remoção de carbono de alta qualidade, que a diferenciam de outras regiões. O Sistema de Comércio de Emissões da União Europeia (EU ETS) e os quadros de certificação de remoção de carbono em evolução estão a criar uma procura estruturada de soluções verificadas e permanentes de remoção de carbono, incluindo o DAC.

Mercado de captura aérea direta do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 4,16 milhões de dólares, representando cerca de 22,32% do mercado global. O mercado está em expansão devido ao seu foco na remoção de carbono, modelos de financiamento robustos e ligação ao sistema nacional de armazenamento de carbono, o que o diferencia de outras nações. O governo do Reino Unido prometeu 22,6 mil milhões de dólares para a captura e armazenamento de carbono (CCS) durante mais de 20 anos, prevendo-se que o CAD participe neste quadro mais amplo de CCUS. O país está a desenvolver o CAD como parte de iniciativas de descarbonização de clusters industriais, como o East Coast Cluster e o HyNet. É aqui que o CO₂ capturado pode ser transportado e armazenado no Mar do Norte, que se estima ter uma capacidade de armazenamento de cerca de 78 mil milhões de toneladas de CO₂. Isto contrasta com os EUA, que se concentram em enormes centros DAC independentes.

Mercado de captura aérea direta da Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 3,61 milhões de dólares, representando cerca de 19,36% das vendas do mercado global. O país se destaca de outras nações devido à sua robusta indústriadescarbonizaçãopressão, ambiente de engenharia sofisticado e integração com estratégias europeias de gestão de carbono, que estão impulsionando a expansão do seu mercado. Como a Alemanha tem a maior economia industrial da Europa, tem uma procura estrutural de tecnologias de remoção de carbono, como o DAC, devido às elevadas emissões de indústrias difíceis de reduzir, como a siderúrgica, a do cimento e a química. A nação está a promover agressivamente a gestão do carbono através da sua Estratégia de Gestão do Carbono (CMS) e do alinhamento com os objetivos de neutralidade climática da UE para 2045, o que é anterior ao objetivo da UE para 2050.

América Latina e Oriente Médio e África

A América Latina, o Médio Oriente e África representaram cerca de 2,33 milhões de dólares e 2,70 milhões de dólares em 2025. O mercado da América Latina está a crescer devido à sua vantagem única de energia renovável abundante e de baixo custo e de estruturas emergentes do mercado de carbono, que o diferenciam de outras regiões. Países como o Chile e o Brasil têm alguns dos custos de energia solar e eólica mais baixos do mundo, o que os torna locais atraentes para operações DAC com uso intensivo de energia em comparação com a Europa ou a América do Norte.

O mercado do Médio Oriente e África está em expansão devido ao benefício distintivo da energia barata e à estreita ligação com opetróleo e gásindústria, o que a diferencia de outras áreas. O Médio Oriente, particularmente a Arábia Saudita e os EAU, tem um potencial significativo de energia solar (com alguns dos custos de geração solar mais baixos do mundo, por vezes abaixo de 20 dólares/MWh), os processos CAD com utilização intensiva de energia são mais viáveis financeiramente na região do que na Europa ou na Ásia.

Mercado de captura aérea direta do GCC

O mercado GCC em 2025 foi avaliado em cerca de 1,57 milhões de dólares, representando cerca de 57,91% das vendas do mercado global. Devido à sua notável vantagem energética de baixo custo, enorme capacidade de armazenamento e investimentos apoiados pelo governo, o mercado do CCG está em expansão, diferenciando-o de outras áreas. Os preços da energia solar nos países do CCG, nomeadamente na Arábia Saudita e nos EAU, estão entre os mais baixos do mundo (por vezes cerca de 10-20 dólares por megawatt-hora). Isto é significativamente inferior aos preços da energia na Europa (50-100 dólares por megawatt-hora) e em partes da Ásia. As operações da CAD com utilização intensiva de energia são mais viáveis financeiramente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores de DAC se concentram em ampliar tecnologias e reduzir custos de captura para permitir soluções de remoção e armazenamento de carbono em larga escala

Os fornecedores de DAC concentram-se principalmente no desenvolvimento, dimensionamento e comercialização de tecnologias que capturam CO₂ diretamente da atmosfera e permitem seu armazenamento ou utilização. Estas empresas estão investindo pesadamente em materiais de captura avançados (sorventes sólidos,solventes, membranas) e melhorando a eficiência do sistema para reduzir o consumo e os custos de energia. Além disso, os fornecedores estão a formar parcerias estratégicas com governos, empresas de petróleo e gás e intervenientes industriais para implantar centrais DAC de grande escala e integrá-las com infraestruturas de armazenamento de carbono. Estão também ativamente envolvidos nos mercados de créditos de carbono, oferecendo serviços de remoção de carbono a empresas que pretendem cumprir metas de emissões líquidas zero. Além disso, os fornecedores de DAC estão a expandir-se geograficamente para regiões com energia renovável de baixo custo e forte apoio político, ao mesmo tempo que se concentram em soluções modulares e escaláveis para acelerar a adoção global de tecnologias de remoção de carbono.

Em dezembro de 2025, como um passo importante para tornar a remoção de carbono escalonável e disponível globalmente, a Climeworks revelou a abertura do seu Centro de Inovação de Captura Direta de Ar (DAC). É a maior instalação de inovação desse tipo no mundo e está focada em tecnologia DAC de ponta. Mais de 50 engenheiros, químicos e especialistas em tecnologia estão alojados no Centro de Inovação Climeworks DAC para enfrentar o desafio mais premente do setor: reduzir o custo da captura de carbono. Ao acelerar as melhorias no desempenho do sorvente, na eficiência energética e no design do sistema, o centro ajudará a Climeworks a alcançar os seus mais recentes avanços tecnológicos.

LISTA DAS PRINCIPAIS EMPRESAS DE CAPTURA AÉREA DIRETA PERFILADAS

- Climaworks(Suíça)

- Engenharia de Carbono ULC(Canadá)

- Sistemas Zero Carbono (EUA)

- Tecnologias tradicionais de carbono(NÓS.)

- Skytree (Holanda)

- Avnos, Inc.

- Carbono Limpo (Reino Unido)

- Céu Profundo (Canadá)

- Soletair Power (Finlândia)

- Noya PBC (EUA)

- Mission Zero Technologies (Reino Unido)

- Sirona Technologies (Bélgica)

- Octavia Carbon (Quênia)

- Kawasaki Indústrias Pesadas, Ltd.(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Climeworks, líder mundial na remoção de carbono através do DAC, assinou um acordo significativo com a Schneider Electric, uma empresa multinacional especializada em gestão e automação de energia, em Setembro de 2025. De acordo com este acordo, até 2039, a Climeworks utilizará a sua tecnologia de captura directa de ar para remover 31.000 toneladas de dióxido de carbono da atmosfera. Além de ser o maior acordo de portfólio da Climeworks até o momento, esta aliança também representa a primeira compra de créditos da Schneider Electric para remoção de carbono com alta durabilidade. O acordo enfatiza a importância crescente dos compromissos comerciais de longo prazo na expansão de tecnologias permanentes de remoção de carbono e soluções DAC.

- Julho de 2025:a inauguração oficial do novo Centro de Inovação Global (GIC) da Carbon Clean em Navi Mumbai, na Índia, foi anunciada pela empresa, pioneira mundial em tecnologia de captura de carbono. Com cerca de 77.121 pés quadrados, espera-se que a instalação seja um dos maiores centros de pesquisa do mundo dedicado à captura de carbono. Além de instalações modernas para desenvolvimento, análise e testes de solventes, o GIC possui duas instalações de captura de carbono que permitem à empresa acelerar a inovação em tecnologias de captura de carbono.

- Março de 2025:Return Carbon e Skytree fizeram parceria com Verified Carbon para trabalhar com a EDF Renewables North America (EDFR) no desenvolvimento de instalações DAC no Texas. A Return Carbon e a EDF Renewables North America (EDFR) assinaram um Term Sheet para fornecer energia renovável às principais instalações DAC no Texas, o que gerará créditos de remoção de carbono aprovados e com custo competitivo. A Return Carbon fez parceria com a Verified Carbon, que oferece experiência em sequestro geológico, e com a Skytree, parceira de tecnologia DAC, para gerar 500.000 toneladas de emissões negativas a cada ano. Esta parceria revolucionária visa revolucionar as operações de remoção de carbono, integrando uma fonte de energia renovável direta com a enorme capacidade geológica de armazenamento de carbono da Costa do Golfo e a tecnologia DAC.

- Fevereiro de 2025:A fim de ajudar na expansão da sua tecnologia de captura direta de ar, o United Airlines Sustainable Flight Fund fez um investimento na Heirloom Carbon Technologies. Além disso, o acordo concede ao fundo a opção de comprar até 500.000 toneladas de CDR da Heirloom no futuro. O CO₂ capturado pode ser mantido permanentemente no subsolo ou usado para produzir Combustível de Aviação Sustentável (SAF).

- Julho de 2023:A empresa sediada em Los Angeles que está criando a tecnologia Hybrid Direct Air Capture (HDAC) chegou a um acordo de financiamento e colaboração com JetBlue Ventures, Shell Ventures e ConocoPhillips. A Avnos pretende usar o dinheiro para oferecer equipamentos HDAC comercialmente viáveis até o final de 2025. A Avnos já recebeu contratos multimilionários do Departamento de Energia dos EUA e do Escritório de Pesquisa Naval dos EUA para testar sua solução HDAC em campo e para conduzir experimentos com captura de CO2 e produção de combustíveis eletrônicos.

COBERTURA DO RELATÓRIO

A análise global do mercado de captura aérea direta fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 61,67% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tecnologia, por tipo de sorvente, por aplicação, por usuário final e região |

| Por tecnologia |

|

| Por tipo de sorvente |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 61,87 milhões de dólares em 2025 e deverá atingir 4.256,21 milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 61,67% durante o período de previsão.

O segmento da indústria de petróleo e gás liderou o mercado por usuário final.

A crescente demanda por tecnologias de remoção de carbono para impulsionar o crescimento do mercado.

Carbon Engineering ULC, Noya PBC e Mission Zero Technologies estão entre os players proeminentes do mercado.

A região da América do Norte dominou o mercado com a maior participação em 2025.

Expansão do mercado voluntário de carbono para favorecer a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco