Tamanho do mercado de medicamentos para dislipidemia, participação e análise da indústria, por classe de medicamentos (estatinas, inibidores de PCSK9, inibidores de absorção de colesterol, fibratos, terapias prescritas com ômega-3, inibidores de ATP citrato liase e outros), por indicação de doença (dislipidemia mista, hipercolesterolemia primária/familiar, doença cardiovascular estabelecida, dislipidemia associada a diabetes/síndrome metabólica, e outros), por faixa etária, por via de administração (oral, subcutânea e outros), por canal de distribuição (farmácias hospitalares, drogarias, farmá

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de medicamentos para dislipidemia e perspectivas futuras

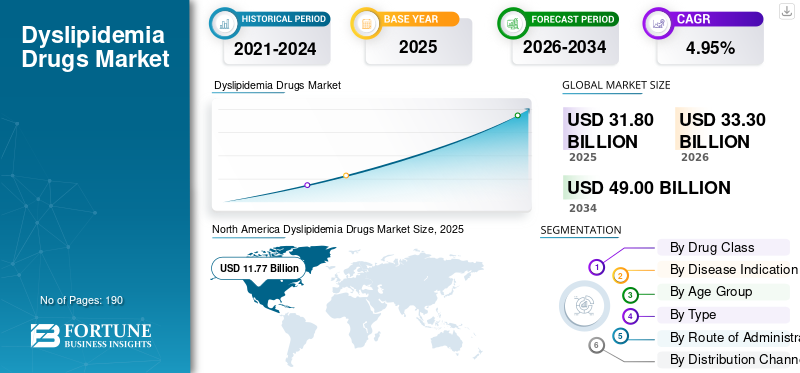

O tamanho global do mercado de medicamentos para dislipidemia foi avaliado em US$ 31,80 bilhões em 2025. O mercado deve crescer de US$ 33,30 bilhões em 2026 para US$ 49,00 bilhões até 2034, exibindo um CAGR de 4,95% durante o período de previsão. A América do Norte dominou o mercado de medicamentos para dislipidemia com uma participação de mercado de 37,01% em 2025.

Espera-se que o mercado global de medicamentos para dislipidemia testemunhe um crescimento constante, impulsionado pela carga crescente de colesterol elevado e risco cardiovascular relacionado em todo o mundo. À medida que as taxas de rastreio melhoram e as directrizes de tratamento enfatizam cada vez mais o controlo mais precoce e mais forte do LDL-C, mais pacientes estão a ser colocados em terapêutica hipolipemiante a longo prazo. Estes factores estão a apoiar a procura de estatinas e terapias combinadas amplamente utilizadas. Como resultado,farmacêuticoas empresas estão expandindo seu foco em terapias avançadas para dislipidemia, ajudando a melhorar o acesso ao tratamento, expandindo a adoção de médicos e apoiando o crescimento do mercado.

- Por exemplo, em Julho de 2025, a Novartis anunciou que a FDA dos EUA aprovou uma actualização do rótulo do Leqvio (inclisiran), permitindo a sua utilização como monoterapia juntamente com dieta e exercício para reduzir o LDL-C em adultos com hipercolesterolemia. Este desenvolvimento reflecte a forma como as empresas do mercado estão a alargar a utilização clínica de terapias de redução do colesterol da próxima geração para alcançar mais pacientes numa fase inicial do tratamento, fortalecendo assim a aceitação do produto e expandindo a oportunidade comercial no tratamento da dislipidemia.

Além disso, grandes players, como Amgen Inc., Novartis AG, Esperion Therapeutics, Inc. e Regeneron Pharmaceuticals, Inc., estão expandindo suas ofertas.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE DROGAS PARA DISLIPIDEMIA

- Tamanho do mercado em 2025: US$ 31,80 bilhões

- Tamanho do mercado em 2026: US$ 33,30 bilhões

- Tamanho do mercado previsto para 2034: US$ 49,00 bilhões

- CAGR: 4,95% de 2026-2034

- A América do Norte garantiu uma participação de 37,01% do mercado de medicamentos para dislipidemia em 2025.

- O segmento de inibidores de citrato liase de ATP deverá testemunhar um CAGR de 20,10% durante o período de previsão.

- Prevê-se que o segmento de hipercolesterolemia familiar registre um CAGR de 8,84% durante o período de previsão.

América do Norte

A América do Norte foi avaliada em 11,30 mil milhões de dólares em 2024 e aumentou para 11,77 mil milhões de dólares em 2025, mantendo a sua posição de liderança.

Europa

Prevê-se que a Europa cresça a uma CAGR de 4,33% nos próximos anos, a segunda maior entre todas as regiões, e alcance uma avaliação de 8,73 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 8,62 mil milhões de dólares até 2026, mantendo a sua posição como o terceiro maior mercado regional.

NÓS.

O mercado dos EUA está projetado para atingir US$ 11,30 bilhões em 2026, representando aproximadamente 33,95% do mercado global.

Japão

O mercado japonês está estimado em cerca de 1,51 mil milhões de dólares em 2026, representando aproximadamente 4,53% do mercado global.

Leia mais

TENDÊNCIAS DO MERCADO DE MEDICAMENTOS PARA DISLIPIDEMIA

A mudança em direção a terapias avançadas de redução de lipídios além das estatinas é uma tendência proeminente observada

A mudança para terapias avançadas de redução de lípidos, para além das estatinas, está a emergir como uma tendência chave no mercado global. Uma grande parte dos pacientes não atinge as metas recomendadas de LDL-C apenas com estatinas ou não tolera o tratamento de alta intensidade com estatinas. Isto está a aumentar a necessidade de opções mais recentes, como inibidores de PCSK9, terapias baseadas em siRNA e outros agentes não-estatinas que possam proporcionar uma redução mais profunda e sustentada do colesterol. À medida que os médicos se concentram mais no risco cardiovascular residual e na intensificação da terapia orientada pelas directrizes, a procura está a afastar-se dos medicamentos tradicionais de primeira linha para abordagens de tratamento direccionadas e orientadas para os resultados. Como resultado, as empresas estão a investir mais na expansão das indicações, no reforço das evidências e na melhoria do acesso às terapias de próxima geração para a dislipidemia, o que está a moldar as tendências do mercado.

- Por exemplo, em agosto de 2025, a Amgen recebeu aprovação do FDA dos EUA para uso ampliado de Repatha (evolocumabe) para incluir adultos com risco aumentado de eventos cardiovasculares adversos graves devido ao LDL-C não controlado, eliminando a exigência prévia para doenças cardiovasculares estabelecidas. Esse desenvolvimento expande a adoção do tratamento e apoia o crescimento futuro do mercado global.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da prevalência de hipercolesterolemia e doenças cardiovasculares impulsionando o crescimento do mercado

A crescente prevalência de hipercolesterolemia e distúrbios cardiovasculares é um dos principais impulsionadores do crescimento global do mercado de medicamentos para dislipidemia. Um número crescente de pacientes está sendo identificado com níveis elevados de LDL-C e risco cardiovascular a longo prazo, aumentando a demanda. Como os distúrbios do colesterol continuam intimamente ligados a ataques cardíacos, acidentes vasculares cerebrais e outras condições ateroscleróticas, os sistemas de saúde e os médicos estão a colocar maior ênfase no diagnóstico precoce e no controlo sustentado dos lípidos. Isto está aumentando o uso de terapias estabelecidas e de medicamentos não-estatinas mais recentes para pacientes que necessitam de uma redução mais profunda do colesterol ou que apresentam níveis lipídicos persistentes e descontrolados. Como resultado, o número crescente de pacientes de alto risco está a apoiar uma maior procura de medicamentos para a dislipidemia em contextos de prevenção, gestão crónica e redução do risco cardiovascular.

- Por exemplo, em março de 2026, Esperion recebeu múltiplas recomendações de Classe 1 nas Diretrizes Multisociedade ACC/AHA de 2026 para o Tratamento da Dislipidemia para o ácido bempedoico. Este desenvolvimento mostra que à medida que o fardo da dislipidemia e das complicações cardiovasculares relacionadas continua a crescer, as empresas estão a ganhar um posicionamento clínico mais forte para terapias que ajudam a reduzir o LDL-C e o risco cardiovascular, o que apoia a adoção mais ampla dos médicos e a expansão do mercado.

RESTRIÇÕES DE MERCADO

Restrições de alto custo e acesso para terapias avançadas de redução de lipídios para conter o crescimento do mercado

A principal restrição que o mercado global enfrenta são os elevados custos e as restrições de acesso. Embora as terapias mais recentes, como os inibidores da PCSK9 e outros medicamentos avançados sem estatinas, ofereçam uma forte redução do LDL-C, o seu custo de tratamento mais elevado e as restrições dos pagadores continuam a limitar a adoção mais ampla. Como essas terapias geralmente exigem autorização prévia, edições de etapas ou maior compartilhamento de custos com o paciente, muitos pacientes elegíveis enfrentam atrasos no início do tratamento ou nem recebem aprovação. Isto reduz a utilização no mundo real, mesmo quando a necessidade clínica é alta, o que retarda a aceitação comercial de medicamentos premium para dislipidemia. Como resultado, o crescimento do mercado continua limitado pela lacuna entre o valor clínico e o acesso prático dos pacientes, especialmente em sistemas de saúde sensíveis ao reembolso.

- Por exemplo, em abril de 2025, o The Pharmaceutical Journal informou que, embora o NHS England tenha aumentado o apoio financeiro ao inclisiran (Leqvio), a absorção permaneceu mais lenta do que o esperado. O artigo observou que o NHS England teve de alargar os acordos de financiamento e ajustar os mecanismos de reembolso, indicando que mesmo as terapias clinicamente valiosas para a dislipidemia podem enfrentar barreiras práticas de adoção relacionadas com a implementação, os fluxos de financiamento e o acesso ao nível do prestador.

OPORTUNIDADES DE MERCADO

Expansão das terapias hipolipemiantes de última geração criando novas oportunidades de crescimento para o mercado

O mercado global está a registar fortes oportunidades de crescimento, uma vez que muitos pacientes ainda não atingem os níveis alvo de LDL-C apenas com a terapia convencional. Em contraste, outros requerem opções de tratamento mais convenientes e eficazes além das estatinas padrão. Estes factores estão a impulsionar a procura do mercado global por terapias de próxima geração, tais como inibidores orais de PCSK9, medicamentos à base de siRNA e outros novos agentes hipolipemiantes, para melhorar o controlo do colesterol em grupos mais vastos de pacientes. À medida que estas novas terapias avançam na fase final de desenvolvimento e expandem o caminho de tratamento disponível, estão a criar uma oportunidade significativa para as empresas expandirem o acesso, reforçarem a diferenciação e impulsionarem o crescimento futuro do mercado.

- Por exemplo, em setembro de 2025, a Merck anunciou resultados positivos da Fase 3 para o decanoato de enlicitida, seu inibidor oral experimental de PCSK9, em adultos com hipercolesterolemia. O medicamento atendeu a todos os desfechos primários e secundários principais no estudo principal CORALreef Lipids e o descreveu como o primeiro inibidor oral de PCSK9 a mostrar redução estatisticamente significativa e clinicamente significativa do LDL-C nos ensaios de Fase 3. Prevê-se que tais desenvolvimentos criem novas oportunidades de crescimento de mercado no gerenciamento da dislipidemia.

DESAFIOS DO MERCADO

A má adesão do paciente a longo prazo limita a eficácia do tratamento e a expansão do mercado

O mercado global enfrenta um desafio, uma vez que o sucesso do tratamento depende fortemente da adesão a longo prazo do paciente, mas muitos pacientes descontinuam ou utilizam de forma inconsistente a terapia hipolipemiante ao longo do tempo. Como a dislipidemia é geralmente uma condição vitalícia e muitas vezes permanece assintomática nas fases iniciais, muitos pacientes não sentem um benefício imediato da continuação da medicação diária, o que enfraquece a persistência. Isto torna-se um desafio maior quando os pacientes enfrentam preocupações com efeitos secundários, carga de comprimidos, consciência de baixo risco ou fraco apoio de acompanhamento por parte dos sistemas de saúde. Como resultado, a continuidade do tratamento no mundo real permanece mais fraca do que o esperado, reduzindo o cumprimento da meta de LDL-C, limitando o valor total das terapias prescritas e retardando o potencial de crescimento global do mercado.

- Por exemplo, em Maio de 2025, a EClinicalMedicine publicou um artigo destacando que a fraca adesão aos medicamentos hipolipemiantes continua a ser uma barreira à redução do fardo das doenças cardiovasculares, embora estas terapias estejam bem estabelecidas na prática. Tais fatores limitam a continuidade da prescrição e o potencial comercial mais amplo dos medicamentos para dislipidemia.

Análise de Segmentação

Por classe de drogas

Amplo volume de prescrição de estatinas levou ao domínio segmentar

Com base na classe de medicamentos, o mercado é categorizado em estatinas, inibidores de PCSK9, inibidores de absorção de colesterol, fibratos, terapias prescritas com ômega-3, inibidores de ATP citrato liase, entre outros.

Entre estes, as estatinas dominaram a quota de mercado dos medicamentos para dislipidemia, uma vez que continuam a ser o tratamento de primeira linha e mais amplamente prescrito para reduzir o colesterol LDL numa ampla população de pacientes. Sua longa história clínica, forte familiaridade médica, benefício comprovado na redução do risco cardiovascular e ampla disponibilidade em versões de baixo custo fazem deles a terapia mais comumente usada no manejo rotineiro da dislipidemia. Como muitos pacientes iniciam o tratamento com estatinas antes de passarem para terapias avançadas ou complementares, o volume de prescrições permanece fortemente concentrado nesta classe. Como resultado, as estatinas continuam a deter a maior quota de mercado devido à sua forte aceitação clínica, acessibilidade e ampla utilização em ambientes de prevenção primária e secundária.

- Por exemplo, em outubro de 2025, a Sunshine Biopharma Inc. anunciou que sua subsidiária canadense, Nora Pharma Inc., lançou a Pravastatina, uma versão genérica do medicamento para baixar o colesterol Pravachol.

Espera-se que o segmento de inibidores de citrato liase de ATP cresça a um CAGR de 20,10% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

A aprovação precoce de medicamentos para dislipidemia para doenças de hipercolesterolemia primária levou ao domínio do segmento

Com base na indicação da doença, o mercado é segmentado em hipercolesterolemia primária, dislipidemia mista, hipertrigliceridemia, hipercolesterolemia familiar, doença cardiovascular estabelecida/prevenção secundária, diabetes/dislipidemia associada à síndrome metabólica, entre outros.

Em 2025, o segmento de hipercolesterolemia primária dominou o mercado por ser a dislipidemia mais comumente diagnosticada e tratada rotineiramente na prática clínica. Um elevado número de doentes é identificado com níveis elevados de LDL-C antes de desenvolverem complicações cardiovasculares graves, o que torna esta indicação o principal ponto de entrada para a terapêutica hipolipemiante a longo prazo. Como as diretrizes de tratamento enfatizam fortemente o controle precoce do colesterol para reduzir o risco cardiovascular futuro, mais prescrições estão concentradas neste segmento do que em indicações mais restritas ou mais complexas. Como resultado, a hipercolesterolemia primária continua a representar a maior parte da procura, apoiada por um rastreio alargado, diagnóstico precoce e utilização de terapêutica de longa duração.

- Por exemplo, em julho de 2025, a Novartis AG recebeu a aprovação do FDA dos EUA para Leqvio (inclisiran), permitindo seu uso como monoterapia com dieta e exercícios para reduzir o LDL-C em adultos com hipercolesterolemia. Este desenvolvimento mostra como as empresas estão a expandir os produtos diretamente para o grande conjunto de tratamento primário da hipercolesterolemia, o que apoia a posição de liderança do segmento no mercado.

Projeta-se que o segmento de hipercolesterolemia familiar cresça a um CAGR de 8,84% durante o período de previsão.

Por faixa etária

Um grupo maior de pacientes adultos impulsionou o crescimento segmentar

Com base na faixa etária, o mercado é segmentado em pediátrico, adulto e geriátrico.

Em 2025, o segmento adulto dominava o mercado com base na faixa etária. A elevada percentagem é atribuída ao facto de a dislipidemia ser mais frequentemente diagnosticada, monitorizada e tratada na população adulta, onde as anomalias do colesterol e o risco cardiovascular a longo prazo são muito mais amplamente reconhecidos. Os adultos também são o principal grupo alvo de exames de rotina, terapia preventiva e uso de prescrição a longo prazo, especialmente em pacientes com obesidade, diabetes, hipertensão ou outros fatores de risco cardiometabólicos. Como resultado, os adultos representam a maior população tratada no mercado.

- Por exemplo, em agosto de 2025, a Amgen recebeu aprovação do FDA dos EUA para uso ampliado de Repatha (evolocumabe) para incluir adultos com risco aumentado de eventos cardiovasculares adversos graves devido ao LDL-C não controlado. Isso reflete a continuidade da população adulta como principal alvo da expansão do tratamento na atenção às dislipidemias, reforçando o domínio do segmento.

O segmento geriátrico deverá crescer a um CAGR de 5,90% durante o período de previsão.

Por tipo

Maior acesso fornecido por genéricos impulsionou o crescimento segmental

Com base no tipo, o mercado é segmentado em marcas e genéricos.

Em 2025, o tipo genérico dominava o mercado. Os genéricos oferecem acessibilidade na prescrição e continuação do paciente. Muitas das moléculas hipolipemiantes mais utilizadas, especialmente as estatinas, estão disponíveis em forma genérica, permitindo aos médicos e aos financiadores gerir um grande número de pacientes a um custo mais baixo. Esses fatores permitem que ofereçam alta acessibilidade, preço mais baixo e amplo uso diário em cuidados crônicos. As principais empresas farmacêuticas estão se concentrando em colaborações estratégicas e expandindo suas ofertas de produtos.

- Por exemplo, em dezembro de 2025, o Dr. Reddy’s anunciou o envio de um arquivo mestre de medicamentos dos EUA para um processo de fabricação contínua da API Atorvastatina Cálcio Tri-hidratado ao FDA dos EUA. Este desenvolvimento destaca o investimento contínuo na cadeia de abastecimento de um dos medicamentos genéricos para o colesterol mais utilizados no mundo, sublinhando o papel da força da produção genérica no apoio ao domínio no mercado da dislipidemia.

O segmento de marca deverá crescer a um CAGR de 7,06% durante o período de previsão.

Por Rota de Administração

A facilidade de administração da via oral impulsionou o crescimento segmentar

Com base na via de administração, o mercado é segmentado em oral, subcutâneo, entre outros.

Em 2025, os medicamentos orais dominaram o mercado porque são mais fáceis de prescrever, mais fáceis de utilizar pelos pacientes e mais adequados para a gestão diária a longo prazo dos distúrbios lipídicos crónicos. A maioria das terapias de primeira linha para dislipidemia, incluindo estatinas, inibidores da absorção de colesterol, fibratos e vários agentes mais recentes, são tomadas por via oral, o que apoia uma preferência mais forte do médico e uma maior aceitação do paciente. Como o tratamento oral se enquadra mais facilmente nos cuidados ambulatoriais de rotina e na terapia de longa duração, ele abrange uma população tratada muito maior do que as opções injetáveis. Como resultado, a via oral continua a dominar o mercado devido à sua conveniência, familiaridade e amplo papel no atendimento de primeira linha.

- Por exemplo, em setembro de 2025, a Merck anunciou que seu inibidor oral experimental de PCSK9, enlicitide decanoato, atendeu a todos os desfechos primários e secundários principais no estudo principal CORALreef Lipids Fase 3 em adultos com hipercolesterolemia. Isto mostra que mesmo a inovação nas terapias avançadas de redução de lípidos está a avançar para formulações orais, fortalecendo ainda mais o domínio da via oral no mercado.

O segmento subcutâneo deverá crescer a um CAGR de 13,82% durante o período de previsão.

Por canal de distribuição

Vasta rede de distribuição de drogarias e farmácias de varejo liderou o crescimento do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, drogarias e farmácias de varejo e farmácias online.

Por canal de distribuição, as drogarias e farmácias de varejo dominaram o mercado, uma vez que os medicamentos para dislipidemia são usados principalmente em ambiente ambulatorial e são reabastecidos regularmente durante longos períodos de tratamento. Os pacientes geralmente obtêm medicamentos para baixar o colesterol através da comunidade próximafarmáciasuma vez que estes canais oferecem conveniência, dispensação repetida, apoio farmacêutico e amplo acesso a terapias orais de marca e genéricas. Como o manejo da dislipidemia muitas vezes não requer dispensação hospitalar, os pontos de venda lidam com uma parcela maior do volume de prescrição de rotina. Como resultado, as drogarias e farmácias de retalho continuam a dominar a distribuição devido à sua acessibilidade, aos padrões de compra baseados em recargas e ao forte papel no fornecimento de medicamentos para doenças crónicas.

- Por exemplo, em Outubro de 2025, a CVS Health divulgou o seu Relatório Rx 2025, destacando como a farmácia comunitária continua a expandir o seu papel no atendimento ao paciente, apoiada pela ampla presença retalhista da CVS Pharmacy a nível nacional.

O segmento de farmácias online deverá crescer a um CAGR de 11,42% durante o período do estudo.

Perspectiva regional do mercado de medicamentos para dislipidemia

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Dyslipidemia Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 11,30 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 11,77 mil milhões de dólares. O mercado está crescendo devido à alta carga de obesidade, diabetes e risco cardiovascular, juntamente com uma forte triagem de colesterol e diretrizes atualizadas de dislipidemia da ACC/AHA que apoiam um tratamento hipolipemiante mais precoce e mais amplo. O uso mais amplo de terapias sem estatinas e boas taxas de diagnóstico também apoiam o crescimento da prescrição.

Mercado de medicamentos para dislipidemia dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, estima-se que o mercado dos EUA seja avaliado em cerca de 11,30 mil milhões de dólares em 2026, representando cerca de 33,95% do mercado global.

Europa

Prevê-se que a Europa cresça a uma CAGR de 4,33% nos próximos anos, a segunda maior entre todas as regiões, e atinja uma avaliação de 8,73 mil milhões de dólares até 2026. Um grande fardo de doenças cardiovasculares, uma forte gestão do colesterol orientada por directrizes e um foco crescente em novas terapias de redução de LDL em pacientes de alto risco estão a apoiar o crescimento na região.

Mercado de medicamentos para dislipidemia no Reino Unido

Estima-se que o mercado do Reino Unido seja avaliado em cerca de 1,65 mil milhões de dólares em 2026, representando cerca de 4,96% do mercado global.

Mercado alemão de medicamentos para dislipidemia

Prevê-se que o mercado alemão atinja uma avaliação de aproximadamente 2,16 mil milhões de dólares em 2026, o equivalente a cerca de 6,47% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 8,62 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a expandir-se à medida que as doenças cardiovasculares continuam a ser um grande fardo para a saúde em toda a Ásia, enquanto a urbanização, a diabetes e as mudanças no estilo de vida aumentam o risco de dislipidemia.

Mercado japonês de medicamentos para dislipidemia

O mercado japonês está estimado em cerca de 1,51 mil milhões de dólares em 2026, representando aproximadamente 4,53% do mercado global.

Mercado de medicamentos para dislipidemia na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 3,12 mil milhões de dólares em 2026, representando aproximadamente 9,35% das vendas globais.

Mercado indiano de medicamentos para dislipidemia

O mercado indiano está estimado em cerca de 1,35 mil milhões de dólares em 2026, representando cerca de 4,06% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de US$ 2,36 bilhões durante o período de previsão. O crescimento é impulsionado pelo aumento da carga de doenças não transmissíveis e por esforços regionais mais fortes para melhorar a gestão do risco cardiovascular através de programas de cuidados primários, como o HEARTS, na América Latina. Isto está melhorando a identificação e o tratamento dos riscos relacionados ao colesterol nos cuidados de rotina.

Mercado de medicamentos para dislipidemia do GCC

O mercado do GCC deverá atingir uma avaliação de 0,56 mil milhões de dólares em 2026.

Mercado de medicamentos para dislipidemia da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,20 mil milhões de dólares até 2026, representando cerca de 0,60% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos de novos produtos por participantes importantes para impulsionar o progresso do mercado

O mercado global de medicamentos para dislipidemia está altamente consolidado, com empresas como Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc., Sanofi e Viatris Inc. Parcerias estratégicas, lançamentos de novos produtos e aprovações regulatórias no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em julho de 2025, a Novartis AG recebeu uma atualização de rótulo do FDA dos EUA para Leqvio (inclisiran), permitindo seu uso como monoterapia, juntamente com dieta e exercício,

Outros players notáveis no mercado global incluem Pfizer Inc., Merck & Co., Inc. e Dr. Reddy’s Laboratories Ltd. Espera-se que essas empresas priorizem colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS PARA DISLIPIDEMIA PERFILADAS NO RELATÓRIO

- Amgen Inc. (EUA)

- Novartis AG (Suíça)

- Esperion Therapeutics, Inc.

- (EUA)

- Sanofi(França)

- (EUA)

- (EUA)

- Merck & Co., Inc.(NÓS.)

- (Índia)

- Lupin Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:recebeu aprovação do FDA dos EUA para injeção de LEROCHOL (lerodalcibep-liga) para uso subcutâneo como complemento à dieta e exercícios para reduzir o colesterol de lipoproteína de baixa densidade (LDL-C) em adultos com hipercolesterolemia, incluindo hipercolesterolemia familiar heterozigótica (HeFH).

- Setembro de 2025:A Merck & Co., Inc., anunciou resultados positivos do estudo de Fase 3 CORALreef Lipids que avalia a segurança e eficácia do enlicitide decanoato, um inibidor experimental da proproteína convertase subtilisina/kexin tipo 9 (PCSK9), oral, uma vez ao dia, sendo avaliado para o tratamento de adultos com hipercolesterolemia em uso de estatina de intensidade moderada ou alta (ou com intolerância documentada a estatinas).

- Maio de 2025:A Shanghai Junshi Biosciences Co., Ltd recebeu aprovação para dois novos pedidos de medicamentos suplementares para a injeção de ongericimabe, um medicamento direcionado ao PCSK9 da Administração Nacional de Produtos Médicos para pacientes adultos com hipercolesterolemia familiar heterozigótica isoladamente ou em combinação com ezetimiba, em pacientes adultos com hipercolesterolemia não familiar e dislipidemia mista que são intolerantes a estatinas ou contraindicadas a estatinas.

- Maio de 2025:A Esperion Therapeutics fez parceria com a HLS Therapeutics para comercializar NEXLETOL e NEXLIZET no Canadá.

- Março de 2025:A CSL Seqirus colaborou com a Esperion Therapeutics para comercializar Nexletol (ácido bempedoico) e Nexlizet (ácido bempedoico/ezetimiba) na Austrália e na Nova Zelândia. O ácido bempedoico inibe a adenosina trifosfato-citrato liase, um fator na síntese do colesterol de lipoproteína de baixa densidade (LDL-C) no fígado.

COBERTURA DO RELATÓRIO

O relatório global do mercado de medicamentos para dislipidemia abrange uma análise detalhada da indústria nas principais classes de medicamentos, indicações de doenças, faixas etárias, tipos de produtos, vias de administração e canais de distribuição. Avalia como o fardo crescente dos distúrbios do colesterol, o aumento do risco cardiovascular, o aumento da utilização de terapias hipolipemiantes a longo prazo e a expansão da adopção de medicamentos convencionais e avançados estão a moldar a procura do mercado. O estudo também examina o impacto da inovação de produtos, da concorrência dos genéricos, do acesso ao tratamento, da pressão sobre os preços e da mudança dos padrões de prescrição no desempenho global do mercado. Além disso, fornece insights regionais, análise do cenário competitivo e desenvolvimentos recentes da empresa, como lançamentos de produtos, aprovações, parcerias e colaborações que estão influenciando o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,95% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, indicação de doença, faixa etária, tipo, via de administração, canal de distribuição e região |

| Por classe de drogas |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por tipo |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 31,80 mil milhões de dólares em 2025 e deverá atingir 49,00 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 11,77 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,95% durante o período de previsão de 2026-2034.

Espera-se que o segmento da classe de medicamentos estatinas lidere o mercado.

O mercado é impulsionado pela crescente prevalência de hipercolesterolemia e doenças cardiovasculares, elevando a demanda.

Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc. e Sanofi são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco