Tamanho da indústria de reposição de veículos elétricos, participação e análise da indústria, por tipo de veículo (automóvel de passageiros e veículo comercial), por componente (pneu, sistema de freio e suspensão, partes da carroceria, componentes elétricos e outros), por tipo de propulsão (BEV e HV) e previsão regional, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

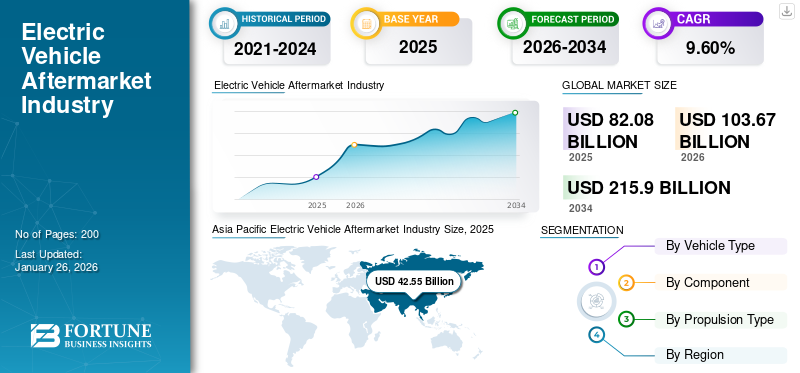

O tamanho global da indústria de reposição de veículos elétricos foi avaliado em US$ 82,08 bilhões em 2025 e deve crescer de US$ 103,67 bilhões em 2026 para US$ 215,90 bilhões em 2034, exibindo um CAGR de 9,60% durante o período de previsão. A Ásia-Pacífico dominou a indústria de reposição de veículos elétricos com uma participação de mercado de 51,84% em 2025.

O mercado de reposição de veículos elétricos refere-se a um setor que fornece produtos e serviços para manutenção, reparo e customização de veículos elétricos após sua venda inicial. Este mercado está evoluindo rapidamente devido à crescente adoção de Veículos Elétricos a Bateria (BEVs) e Veículos Elétricos Híbridos Plug-In (PHEVs). Embora os VEs geralmente tenham menos peças móveis do que os veículos tradicionais com motor de combustão interna (ICE), eles ainda exigem manutenção regular. As principais áreas de serviço incluem manutenção de baterias, atualizações de software, manutenção de equipamentos de carregamento e serviços de manutenção de motores e sistemas de transmissão.

Pneus para veículos elétricose a suspensão estão ganhando força no mercado de reposição de EV. Devido à sua distribuição de peso e qualidades de torque distintas, há uma grande demanda por pneus que proporcionem maior durabilidade, menor resistência ao rolamento e maior eficiência energética. Além disso, sistemas de suspensão personalizados, adaptados às características específicas dos veículos elétricos, estão incluídos nesta indústria.

A indústria está a evoluir rapidamente e vários intervenientes importantes surgiram no mercado de veículos elétricos, oferecendo uma vasta gama de serviços, incluindo peças para veículos elétricos, infraestrutura de carregamento, soluções de software, manutenção e muito mais. Bosch, Continental AG e ZF Friedrichshafen AG são os principais players na indústria de reposição de veículos elétricos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões da indústria de pós-venda de veículos elétricos

- Tamanho do mercado em 2025: US$ 82,08 bilhões

- Tamanho do mercado em 2026: US$ 103,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 215,90 bilhões

- CAGR: 9,60% de 2026–2034

- A Ásia-Pacífico dominou a indústria de reposição de veículos elétricos com uma participação de 51,84% em 2025.

- O segmento de automóveis de passageiros deverá responder por 91,90% do mercado em 2026.

- Espera-se que o segmento de componentes de pneus detenha 28,42% do mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 42,55 mil milhões de dólares em 2025, representando 51,84% do mercado global.

Europa

A Europa atingiu 25,36 mil milhões de dólares em 2025, representando 30,90% do mercado global.

América do Norte

A América do Norte registrou US$ 12,94 bilhões em 2025, capturando 15,77% do mercado global.

NÓS.

O mercado está projetado para atingir US$ 14,17 bilhões até 2026.

Japão

O mercado deverá atingir US$ 0,77 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da adoção de veículos elétricos para impulsionar o crescimento do mercado

O aumento nas vendas globais de veículos eléctricos levou a um maior número de VE na estrada, o que aumenta a procura de produtos e serviços de reposição para veículos eléctricos. À medida que mais consumidores adoptam VE, há uma necessidade correspondente de peças, reparações e serviços específicos para VE, tais comobateriasubstituições, equipamentos de carregamento e manutenção de motores elétricos. Os automóveis eléctricos representaram cerca de 18% de todos os automóveis vendidos em 2023, contra 14% em 2022, e apenas 2%, cinco anos antes, em 2018. Estas tendências indicam que o crescimento permanece robusto à medida que os mercados de automóveis eléctricos amadurecem.

Muitos governos em todo o mundo oferecem incentivos à adoção de VE, incluindo subsídios, benefícios fiscais e desenvolvimento de infraestruturas de carregamento. A crescente popularidade e adoção de veículos elétricos resulta numa necessidade mais significativa de vários serviços pós-venda, que vão desde a substituição de baterias até à manutenção de peças específicas para veículos elétricos. Este desenvolvimento alimentou a procura por serviços pós-venda de veículos elétricos.

Descarregue amostra grátis para saber mais sobre este relatório.

Restrições de mercado

Disponibilidade limitada de peças de reposição para dificultar o crescimento do mercado

A indústria de reposição de veículos elétricos enfrenta inúmeras barreiras, apesar das altas vendas deveículos elétricos. Os factores restritivos que podem ser identificados incluem limitações tecnológicas, custos elevados, obstáculos regulamentares, sensibilização limitada dos consumidores e problemas na cadeia de abastecimento. Na indústria de veículos elétricos, os fabricantes geralmente dominam o fornecimento de peças importantes, incluindo baterias, componentes eletrônicos de potência e atualizações de software.

As empresas independentes do mercado de reposição de veículos elétricos enfrentam frequentemente dificuldades na aquisição de peças específicas para veículos elétricos devido às suas características únicas e exclusivas. Este controle OEM limita o acesso às peças originais e impede a concorrência. Os veículos eléctricos têm menos peças mecânicas do que os motores de combustão interna, dependendo fortemente de componentes eléctricos e electrónicos, incluindo sistemas de gestão de baterias, inversores e motores eléctricos. Esses componentes são mais complexos e geralmente exigem conhecimentos específicos para serem reparados ou substituídos, resultando em opções limitadas para substituições no mercado de reposição.

Em setembro de 2024, um estudo conjunto da Alix Partners e Berylls, em colaboração com CLEPA e FIGIEFA, foi apresentado na Automechanika. O estudo explorou dois cenários potenciais que poderiam influenciar muito o custo do serviço e manutenção do veículo para os consumidores. O estudo, que analisa a competitividade da Europapós-venda automotivaaté 2035, considerou o impacto das novas tecnologias veiculares, os requisitos de segurança cibernética e a mudança para veículos definidos por software. Desde entrevistas com especialistas com as principais partes interessadas até à análise da Berylls, o estudo identifica cinco fatores-chave que moldarão o futuro do mercado pós-venda:

- Disponibilidade de determinadas peças de automóveis apenas para fabricantes de veículos

- A necessidade de codificação ou ativação específica para peças de reposição

- Desafios no acesso a informações técnicas para reparos

- Interfaces desatualizadas para atualizações de software em oficinas independentes

- Acesso limitado aos dados do veículo

Oportunidades de mercado

Serviços de manutenção e reparo para impulsionar o crescimento do mercado nos próximos anos

O segmento de serviços de manutenção e reparação da indústria de pós-venda de veículos elétricos está a emergir como uma oportunidade crucial impulsionada pela rápida adoção de veículos elétricos e pelos seus requisitos únicos. Este segmento contém vários serviços criados especificamente para VEs, incluindo gerenciamento de bateria, atualizações de software e reparos especializados.

À medida que o mercado de veículos elétricos cresce, aumenta também a procura por serviços especializados de manutenção e reparação. Em contraste com os veículos tradicionais, os VE funcionam através de sistemas complexos que necessitam de conhecimentos e equipamentos especializados para uma manutenção eficiente. O crescente volume de veículos elétricos nas ruas aumenta a necessidade de técnicos competentes.

Desafios de mercado

Fragmentação do mercado e padronização limitada para dificultar o crescimento do mercado

O mercado de veículos elétricos é diversificado, com muitas empresas oferecendo uma variedade de modelos, cada um equipado com componentes e tecnologias distintas. Esta fragmentação pode dificultar ao mercado pós-venda a manutenção de peças compatíveis em stock e a prestação de serviços para vários veículos. A falta de componentes padronizados de vários fabricantes pode criar desafios no desenvolvimento de soluções universais de pós-venda, aumentando assim os custos e complicando a gestão de inventário para os fornecedores da indústria de pós-venda.

Tendências da indústria de reposição de veículos elétricos

Reciclagem e remanufatura de baterias são tendências atuais do mercado

A adoção crescente de EVs destacou a importância da reciclagem, reaproveitamento e refabricação de baterias de EV. As empresas estão inovando seus processos para recuperar materiais valiosos dessas baterias, comolítio, cobalto e níquel. Os veículos elétricos dependem de baterias de iões de lítio grandes e de alta capacidade, conhecidas pelos seus elevados custos e pela natureza finita dos seus materiais críticos. Assim, a gestão eficaz destas baterias no final do seu ciclo de vida torna-se cada vez mais essencial. Esta necessidade surge de preocupações com a escassez de recursos, gestão de custos, impacto ambiental e objectivos de sustentabilidade.

O processo inclui a recuperação de materiais valiosos de baterias de veículos elétricos para reutilização em novas baterias ou outros fins. Com a previsão de que mais veículos elétricos cheguem ao fim de sua vida útil, os líderes da indústria estão enfatizando mais fortemente a reciclagem e a remanufatura. Esta tendência aborda as preocupações ambientais associadas ao descarte de baterias e mitiga a necessidade de extração de novas matérias-primas. Isso cria uma abordagem mais sustentável para o gerenciamento do ciclo de vida da bateria. Por exemplo, em outubro de 2023, a Stellantis N.V. assinou um memorando de entendimento com a Orano para estabelecer uma joint venture para a reciclagem de baterias de veículos elétricos em fim de vida e sucata de gigafábricas na Europa e na América do Norte. Esta medida fortalecerá a posição da Stellantis na cadeia de valor das baterias para veículos elétricos, garantindo acesso adicional ao cobalto, níquel e lítio necessários para a eletrificação e a transição energética. Este desenvolvimento impulsionará o crescimento da indústria de reposição de veículos elétricos durante o período de previsão.

IMPACTO da COVID-19

A pandemia da COVID-19 teve um impacto multifacetado na indústria de pós-venda de veículos elétricos, influenciando a dinâmica da oferta e da procura. A pandemia causou perturbações significativas nas cadeias de abastecimento globais, afetando a disponibilidade de componentes críticos para veículos elétricos. Os bloqueios e restrições levaram ao encerramento temporário de instalações de produção e a atrasos na produção de peças essenciais, como baterias e componentes eletrónicos. Esta situação tornou um desafio para as empresas do mercado de pós-venda adquirir peças de reposição, levando a custos maiores e tempos de espera mais longos para os consumidores.

Apesar dos desafios iniciais, a pandemia acelerou a transição para os carros elétricos. Uma compreensão crescente da sustentabilidade e das opções de transporte limpo despertou um interesse renovado dos consumidores nos VE. Espera-se que a procura de serviços relacionados com veículos eléctricos aumente significativamente à medida que mais consumidores consideram comprar VE. A pandemia motivou investimentos em instalações de produção dedicadas a componentes para veículos elétricos. Por exemplo, empresas como a Daesol Ausys estão a expandir as suas capacidades de produção para satisfazer a crescente procura de peças para veículos elétricos. Tais investimentos aumentam a disponibilidade de produtos de reposição de qualidade, inspirando confiança entre os consumidores nos centros de serviços autorizados.

Análise de Segmentação

Por tipo de veículo

A crescente adoção de carros elétricos de passageiros impulsionou o crescimento do segmento

Com base no tipo de veículo, o mercado é dividido em veículos de passageiros e comerciais.

Ocarro de passageirosprojeta-se que o segmento domine a indústria de reposição de veículos elétricos, respondendo por 91,90% da participação de mercado global em 2026. O crescimento do mercado de reposição de EV está intimamente ligado à crescente adoção de carros elétricos de passageiros. À medida que mais consumidores optam por veículos elétricos, a procura por serviços pós-venda, incluindo manutenção, substituição de baterias e personalização, cresce significativamente. Esta mudança deve-se particularmente ao aumento das vendas de veículos eléctricos em países-chave, incluindo China, Índia, Noruega e Alemanha.

Embora o segmento de veículos comerciais detenha atualmente uma participação menor em comparação com os automóveis de passageiros, prevê-se que seja o segmento de crescimento mais rápido nos próximos anos. Este rápido crescimento é alimentado por poupanças significativas nas despesas de combustível e manutenção oferecidas pelos veículos comerciais eléctricos em comparação com os veículos tradicionais com motor de combustão interna (ICE), tornando-os uma opção atractiva para os operadores de frotas e impulsionando o aumento da procura no mercado de reposição. Muitos governos estão a promover activamente a adopção de energia eléctricaveículos comerciaisreduzir as emissões de gases com efeito de estufa e melhorar a qualidade do ar através de incentivos, subsídios e subvenções. As melhorias nas infraestruturas rodoviárias e a expansão do comércio eletrónico e das operações mineiras também estão a apoiar as vendas de VE comerciais. Os principais fabricantes de veículos comerciais estão a investir no desenvolvimento e integração de funcionalidades autónomas em veículos comerciais elétricos, aumentando ainda mais a segurança e a eficiência e criando potencialmente novas oportunidades no mercado pós-venda.

Descarregue amostra grátis para saber mais sobre este relatório.

Por componente

O uso frequente e o desgaste do pneu, levando à substituição, impulsiona o crescimento do segmento

Com base no componente, o mercado é dividido em pneus, sistema de freio e suspensão, peças de carroceria, componentes elétricos, entre outros.

Prevê-se que o segmento de componentes de pneus chegue ao mercado, contribuindo com 28,42% globalmente em 2026. Os pneus têm uma vida útil limitada, normalmente variando de 3 a 5 anos para veículos de passageiros. À medida que mais consumidores transitam para veículos eléctricos, espera-se que a procura de pneus de substituição no mercado de reposição aumente acentuadamente. Isto cria um fluxo de receitas consistente para os fabricantes e retalhistas de pneus, solidificando ainda mais o domínio do segmento de pneus no mercado de reposição. O crescimento do segmento também é atribuído ao crescente volume de produção de pneus.

Os sistemas de freio em EVs estão incorporando recursos de alta tecnologia, como Sistemas de Frenagem Antibloqueio (ABS), Controle Eletrônico de Estabilidade (ESC) esistemas de frenagem regenerativa, levando ao aumento da demanda por componentes de freio avançados no mercado de reposição. O mercado geral de sistemas de freios automotivos e peças está experimentando um crescimento mais rápido, impulsionado pelo aumento dos carros elétricos e pelas regulamentações de segurança. O mercado de sistemas de suspensão EV também está crescendo, com avanços na tecnologia de suspensão leve impulsionando o subsegmento de crescimento mais rápido. A procura de peças de carroçaria de EV no mercado de reposição é impulsionada por fatores como reparações após acidentes e a tendência crescente de customização e personalização de EVs. As empresas de pós-venda estão fornecendo uma variedade de produtos, incluindo kits de carroceria, iluminação personalizada e atualizações internas, permitindo que os proprietários de EV personalizem seus veículos.

O segmento de componentes elétricos abrange uma ampla gama de peças específicas para veículos elétricos, incluindo motores elétricos,eletrônica de potência, componentes de transmissão e outros. O segmento de componentes elétricos também inclui sistemas de infoentretenimento, sensores e chicotes elétricos. A crescente complexidade dos sistemas EV e a integração de recursos avançados impulsionam a procura destes componentes no mercado de reposição.

Outros são um segmento amplo que inclui componentes e sistemas essenciais específicos para veículos elétricos, como sistemas de bateria (células de bateria, sistemas de refrigeração e conjuntos de baterias), sistemas de carregamento (carregadores móveis, públicos e de parede), sistemas de gerenciamento térmico (bombas de refrigeração, unidades HVAC, radiadores) e muito mais. Os componentes relacionados à bateria são particularmente cruciais devido ao seu custo, frequência de substituição e avanços tecnológicos. A expansão da infraestrutura de carregamento e a crescente procura de serviços especializados de manutenção e reparação adaptados aos VE são os principais impulsionadores deste segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

Eficiência operacional e preferências do consumidor aceleraram o crescimento do segmento BEV

Com base no tipo de propulsão, o mercado é dividido em BEV e HV.

O segmento BEV detém a quota máxima de mercado, uma vez que os registos de BEV aumentaram significativamente em 2024. A crescente quota de mercado do segmento mostra uma forte preferência e adoção do consumidor, afetando diretamente os serviços de pós-venda relacionados com BEVs. Espera-se que esse desenvolvimento impulsione o crescimento do mercado durante o período de previsão.

Espera-se que o segmento HEV apresente a maior taxa de crescimento durante o período de previsão, segundo alguns analistas. Isto deve-se à conveniência que oferecem, especialmente em regiões com infraestruturas de carregamento limitadas, uma vez que podem funcionar tanto com eletricidade como com combustível.

Perspectiva Regional da Indústria de Pós-Venda de Veículos Elétricos

Com base na região, o mercado é analisado em toda a Europa, Ásia-Pacífico, América do Norte e no resto do mundo.

Ásia-Pacífico

Asia Pacific Electric Vehicle Aftermarket Industry Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado Ásia-Pacífico situou-se em 42,55 mil milhões de dólares, representando 51,84% da procura global, e deverá crescer para 54,04 mil milhões de dólares em 2026 e deverá continuar o seu domínio ao longo do período de previsão com o CAGR de crescimento mais rápido. A crescente adoção de veículos elétricos em toda a região, impulsionada por políticas de incentivos governamentais favoráveis e por uma base crescente de consumidores, contribuirá significativamente para a expansão do mercado pós-venda. Por exemplo, em Setembro de 2024, o governo indiano apresentou o programa PM E-DRIVE com um desembolso de aproximadamente 1,48 milhões de dólares, que estará em vigor de Outubro de 2024 a Março de 2026. Esta iniciativa visa acelerar a adopção de veículos eléctricos, fornecendo subsídios e subvenções para VEs e soluções de carregamento. O mercado do Japão deverá atingir 0,77 mil milhões de dólares até 2026, o mercado da China deverá atingir 51,18 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,61 mil milhões de dólares até 2026. O orçamento para subsídios à energia limpa em 2024 foi de 0,85 mil milhões de dólares, com um subsídio máximo de aprox. US$ 5.532,05 para um VE e US$ 3.579,56 para um PHEV, respectivamente. O valor do subsídio é baseado na geração de energia esperada do modelo do veículo. Este desenvolvimento impulsionará o crescimento do mercado regional durante o período de previsão.

Europa

A Europa contribuiu com aproximadamente 25,36 mil milhões de dólares para o mercado global em 2025, representando uma quota de 30,90%, e deverá atingir 31,98 mil milhões de dólares em 2026. A Europa detém a segunda maior quota da indústria de pós-venda de veículos elétricos. O crescimento é atribuído aos avanços tecnológicos. A integração de tecnologias avançadas nos veículos elétricos, incluindo funcionalidades de conectividade e sistemas de bateria melhorados, criará procura de serviços especializados de pós-venda. Isto inclui manutenção, atualizações de software e soluções de gestão de bateria cruciais para melhorar o desempenho do VE. Este avanço impulsionará a tendência da indústria de reposição de veículos elétricos durante todo o período de previsão. O mercado do Reino Unido deverá atingir 5,02 mil milhões de dólares até 2026 e o mercado alemão deverá atingir 9,76 mil milhões de dólares até 2026.

América do Norte

O mercado na América do Norte atingiu US$ 12,94 bilhões em 2025, representando 15,77% da receita total do mercado, e deverá atingir US$ 16,16 bilhões em 2026. A América do Norte detém uma participação de mercado significativa devido ao aumento do investimento em infraestrutura por países-chave, como os EUA, Canadá e México. Investimentos significativos em infraestruturas de carregamento e instalações de serviços também estão a contribuir para o crescimento do mercado de reposição de veículos elétricos na América do Norte. Estes investimentos garantirão que os consumidores possam aceder a serviços e apoio essenciais, proporcionando confiança aos proprietários de VE. O mercado de reposição de veículos elétricos nos EUA é dinâmico e está em constante evolução, impulsionado pela crescente mudança para veículos elétricos, pelos avanços tecnológicos e pelas crescentes necessidades e preferências dos proprietários de veículos elétricos. O mercado dos EUA deverá atingir US$ 14,17 bilhões até 2026.

Resto do mundo

O resto do mundo registou um tamanho de mercado de 1,22 mil milhões de dólares em 2025, capturando 1,49% da quota de mercado global, e deverá atingir 1,48 mil milhões de dólares em 2026. O resto do mundo detém uma quota de mercado significativa. O crescimento do mercado é atribuído à redução da pegada de carbono pelas empresas, levando a uma maior adoção de frotas elétricas. Essa adoção impulsionará o crescimento da indústria.

Cenário Competitivo

Principais participantes da indústria

Empresas focam na expansão do portfólio de produtos para melhorar suas posições no mercado

ABB, AISIN Seiki Co., Ltd. e DENSO Corporation são os principais players que operam no mercado. A AISIN é especializada em peças automotivas, inclusive sob medida para veículos elétricos. A sua extensa gama de produtos suporta vários componentes EV, contribuindo para a sua significativa presença no mercado. A DENSO é um fornecedor líder global de tecnologias, sistemas e componentes automotivos avançados. A empresa fornece serviços de pós-venda de EV, incluindo peças essenciais, melhorando o desempenho e a eficiência do veículo.

Lista de Chave Perfil de empresas de reposição de veículos elétricos

- 3M (EUA)

- ABB Ltd. (Suíça)

- Grupo EVBox (Holanda)

- ChargePoint Inc. (EUA)

- Webasto SE(Alemanha)

- Siemens AG (Alemanha)

- Solução de serviço automotivo Bosch Inc.(Alemanha)

- Delphi Tecnologias(REINO UNIDO.)

- Schneider Electric SE (França)

- AISIN Seiki Co., Ltd.(Japão)

- Continental AG (Alemanha)

- Denso Corporation (Japão)

- Robert Bosch GmbH (Alemanha)

Desenvolvimento chave da indústria

- Em abril de 2025,O Grupo Bilstein estabeleceu a Ferdinand Bilstein India Private Limited, marcando sua 23ª subsidiária internacional. A inauguração oficial foi marcada para 1º de abril de 2025, à medida que a empresa amplia sua presença no mercado de reposição automotivo indiano. O Grupo Bilstein é uma empresa alemã especializada no mercado de reposição automotiva. Fornece soluções de reparação para veículos de passageiros e comerciais através das suas marcas, incluindo febi, SWAG e Blue Print. A empresa oferece muitas peças de reposição projetadas para reparos profissionais de veículos.

- Em dezembro de 2024, a Associação de Fabricantes de Componentes Automotivos da Índia (ACMA) sediou a primeira edição da Automotive Aftermarket Expo no Centro Internacional de Convenções Samrat Ashok em Patna. Este evento de dois dias reunirá participantes da indústria de reposição da Índia, incluindo fabricantes, distribuidores e fornecedores. A Automotive Aftermarket Expo teve como objetivo fornecer uma plataforma de colaboração, desenvolvimento de negócios e compartilhamento de conhecimento entre profissionais do setor. Também busca educar mecânicos, revendedores, varejistas e atacadistas sobre a importância do uso de peças sobressalentes e componentes de reposição autênticos e de alta qualidade.

- Em novembro de 2024,A Niterra implementou uma abordagem estratégica adotando uma abordagem equilibrada, aproveitando a sua experiência global e concentrando-se nas necessidades do mercado local. A empresa estabeleceu um departamento dedicado para explorar novas tecnologias ecológicas e as suas potenciais aplicações na Índia, demonstrando o seu compromisso em permanecer à frente das tendências do mercado. A estratégia da Niterra no mercado indiano está profundamente enraizada na inovação tecnológica e na sustentabilidade. A empresa introduziu vários produtos avançados adaptados às necessidades específicas do mercado indiano: 1) Oxigêniosensorespara sistemas OBD2; 2) Velas tipo oval para motores de duas rodas; 3) Velas de ignição de ponta fina IR + Pt preciosas duplas

- Em junho de 2024,A ZC Rubber apresentou seu mais recente pneu para veículos elétricos (EV) na Alemanha. O pneu foi projetado para oferecer desempenho superior com tecnologia BPOT, que melhora o manuseio com uma área de contato 5% maior em altas velocidades em comparação com outros pneus.

- Em janeiro de 2024, a HIM Teknoforge introduziu componentes de eixo hidráulico para clientes estrangeiros, usados principalmente na indústria de manuseio de materiais e veículos elétricos. Além disso, eles expandiram sua linha de produtos para oferecer kits de eixo de freio, kits de direção e peças fundidas para máquinas.

- Em julho de 2023,A Vitesco Technologies, uma proeminente desenvolvedora e produtora global de sistemas de acionamento avançados para transporte sustentável, iniciou a venda direta de peças sobressalentes fabricadas em Equipamento Original (OE) no Mercado de Pós-Venda Independente (IAM). A empresa pretende fornecer uma gama abrangente de peças de reposição e serviços para veículos elétricos, desde veículos de passageiros até veículos comerciais, tudo a partir de uma fonte unificada.

Cobertura do relatório

As estatísticas da indústria de reposição de veículos elétricos fornecem uma análise detalhada e concentram-se em aspectos-chave, como os principais participantes do mercado, cenário competitivo e tipos de veículos. Além disso, inclui insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

|

|

Por componente

|

|

|

Por tipo de propulsão

|

|

|

Por região

|

Perguntas Frequentes

O estudo Fortune Business Insights mostra que o tamanho do mercado foi avaliado em US$ 82,08 bilhões em 2025.

O mercado provavelmente registrará um CAGR de 9,60% durante o período de previsão.

Por tipo de veículo, o segmento de automóveis de passageiros liderou o mercado em 2025.

O tamanho do mercado na Ásia-Pacífico foi avaliado em US$ 42,55 bilhões em 2025.

ABB, AISIN Seiki Co., Ltd. e Denso Corporation são alguns dos principais players do mercado.

A Ásia-Pacífico detinha a maior parte do mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco