Tamanho do mercado de troca de baterias de veículos elétricos, análise de participação e indústria, por tipo de serviço (modelo de assinatura, modelo de pagamento por uso), por tipo de veículo (duas rodas, três rodas, outros) e previsão regional, 2026-2034

Tamanho do mercado de troca de baterias de veículos elétricos e visão geral da indústria

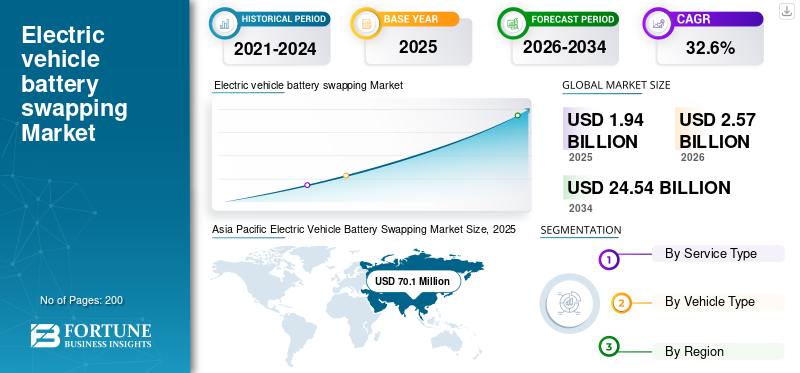

O tamanho global do mercado de troca de baterias de veículos elétricos foi avaliado em US$ 1,94 bilhão em 2025. O mercado deve crescer de US$ 2,57 bilhões em 2026 para US$ 24,54 bilhões até 2034, exibindo um CAGR de 32,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de troca de baterias de veículos elétricos, respondendo por 69,96% de participação de mercado em 2025. O crescimento da indústria é impulsionado pela rápida adoção de EV, demanda de eletrificação de frota, redução do tempo de inatividade de carregamento, iniciativas de padronização de infraestrutura e políticas de transformação de mobilidade urbana.

O mercado de troca de baterias de veículos eléctricos está a emergir como um facilitador estratégico de infra-estruturas de mobilidade eléctrica escaláveis. À medida que a adoção de veículos elétricos acelera nos segmentos urbanos e comerciais, a necessidade de minimizar o tempo de inatividade de carregamento e otimizar a utilização dos ativos torna-se cada vez mais crítica. Os modelos de troca de baterias abordam a ansiedade de alcance, as restrições da rede e as ineficiências operacionais associadas aos sistemas de carregamento convencionais.

A expansão do tamanho do mercado de troca de baterias de veículos elétricos é apoiada pela rápida eletrificação dos veículos de duas e três rodas, particularmente em mercados urbanos de alta densidade. Operadores de frota, serviços de carona e provedores de logística de última milha priorizam o tempo de atividade e os custos de energia previsíveis. A troca de redes permite que os veículos troquem baterias descarregadas por unidades totalmente carregadas em minutos, melhorando a continuidade operacional.

A participação no mercado de troca de baterias de veículos elétricos permanece concentrada regionalmente na Ásia-Pacífico, onde os incentivos regulatórios e os formatos padronizados de baterias estão acelerando a implantação. As alianças estratégicas entre fabricantes de veículos e fornecedores de infraestruturas energéticas estão a remodelar a dinâmica competitiva. Modelos de ecossistemas integrados que combinam vendas de veículos, separação de propriedade de baterias e serviços de assinatura estão ganhando força.

As tendências do mercado de troca de baterias de veículos elétricos destacam a arquitetura modular de baterias, plataformas digitais de gerenciamento de energia e esforços de padronização de interoperabilidade. As operadoras aproveitam cada vez mais a análise de dados para otimizar o desempenho do ciclo de vida da bateria e o posicionamento das estações.

Espera-se que o crescimento do mercado de troca de baterias de veículos elétricos permaneça robusto durante todo o período de previsão, impulsionado por mandatos de eletrificação urbana e expansão da frota comercial. Embora os padrões de adoção variem de acordo com a região, a troca de baterias está posicionada como uma solução complementar à infraestrutura de carregamento rápido dentro do ecossistema mais amplo de mobilidade elétrica.

Descarregue amostra grátis para saber mais sobre este relatório.

A troca de baterias de veículos elétricos pode ser definida como o processo de troca de baterias descarregadas ou esgotadas por baterias carregadas, exigindo a operação apenas o tempo de reabastecimento de um veículo convencional. Assim, a troca de baterias elimina preocupações relacionadas aveículo elétrico (EV)adoção, como longos tempos de carregamento, ansiedade de autonomia e altos custos de substituição de baterias. Além disso, ao separar a bateria do veículo, o modelo de troca de baterias reduz o custo de aquisição do VE e aumenta a competitividade do mercado de veículos eléctricos. Esses fatores influenciarão o crescimento do mercado de troca de baterias de veículos elétricos.

O forte apoio político para combater a pandemia da COVID-19 influenciará positivamente o crescimento

A maioria das empresas envolvidas no mercado são startups. Espera-se que enfrentem dificuldades em matéria de angariação de fundos no curto prazo. No entanto, startups, como a Numocity, são vitais para o desenvolvimento do sector dos veículos eléctricos em economias emergentes de elevado volume. Assim, espera-se que as atividades de captação de recursos/fusões e aquisições sejam retomadas no médio e longo prazo.

Além disso, a diminuição contínua dos custos das baterias, as atualizações no desempenho e a escolha de modelos oferecida pelos OEMs e operadores de frotas em transição para veículos ecológicos também contribuíram para a contínua adesão aos veículos elétricos. Assim, o aumento consistente da procura de carros eléctricos e o apoio fortemente incentivado às empresas de transporte público, acelerando a transição das frotas, criarão uma procura positiva de sistemas de troca de baterias a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de troca de baterias de veículos elétricos PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 1,94 bilhão

- Tamanho do mercado em 2026: US$ 2,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 24,54 bilhões

- CAGR: 32,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de troca de baterias de veículos elétricos com uma participação de 69,96% em 2025.

- O segmento do modelo de assinatura foi responsável pela maior participação de mercado.

- O segmento do modelo pay-per-use (PPU) deverá testemunhar o crescimento mais rápido durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global, apoiada pela forte adoção de veículos elétricos e parcerias de fabricação de baterias.

Europa

Espera-se que a Europa testemunhe um crescimento constante devido à expansão das iniciativas de troca de baterias para mobilidade urbana.

América do Norte

Prevê-se que a América do Norte cresça com o aumento da eletrificação da frota e das implantações de troca de baterias.

NÓS.

Os pilotos de frota comercial dos EUA e as iniciativas de apoio a nível estadual estão impulsionando a expansão do mercado.

Japão

Japão A eletrificação urbana de veículos de duas rodas e os programas piloto apoiados pelo governo estão apoiando o crescimento do mercado.

Leia mais

Principais dinâmicas do mercado

Tendências do mercado de troca de baterias de veículos elétricos

O modelo de bateria como serviço influenciará positivamente o crescimento

Obateria como serviço (Baas)modelo elimina o risco associado à posse de baterias e reduz significativamente o custo total do veículo para os proprietários. Por exemplo, em agosto de 2020, a NIO lançou seu modelo Baas, que oferece uma dedução de US$ 10.000 do preço de compra original e apenas uma taxa de assinatura de US$ 142 para carregamento e troca de baterias. Além disso, na China, como parte da política NEV 2020, os VE que custam mais de 43.000 dólares só são elegíveis para subsídios se apoiarem a troca de baterias. Assim, o modelo Baas influenciará positivamente o crescimento do mercado.

As iniciativas de padronização de baterias representam uma tendência definidora do mercado de troca de baterias de veículos elétricos. As colaborações da indústria visam harmonizar as dimensões e os conectores das baterias. A padronização aumenta a interoperabilidade e reduz a fragmentação. Os modelos energéticos baseados em assinaturas estão se expandindo. Os consumidores adotam cada vez mais estruturas de bateria como serviço que separam a propriedade da bateria da compra do veículo. Essa abordagem reduz os custos iniciais e cria fluxos de receita recorrentes.

A integração da plataforma digital fortalece a eficiência operacional. Sistemas avançados de gerenciamento de bateria rastreiam o uso, o status de integridade e os ciclos de carregamento. A otimização baseada em dados melhora a utilização de ativos. As estratégias de implantação focadas na frota dominam a expansão da infraestrutura. As operadoras priorizam corredores urbanos de alto tráfego e centros logísticos. Esta abordagem direcionada maximiza o rendimento da estação e a viabilidade económica.

O design modular da bateria está ganhando destaque. As baterias trocáveis são projetadas para manuseio leve e conformidade com a segurança. A inovação no design melhora a usabilidade e reduz a complexidade mecânica. A integração de energias renováveis está a emergir em instalações de carregamento centralizadas. A troca de estações incorpora cada vez mais estratégias solares ou de equilíbrio da rede para reduzir a intensidade de carbono.

Drivers de mercado

Benefícios do sistema de energia para aumentar o crescimento do mercado

Com a crescente demanda por baterias de maior capacidade, há uma necessidade crescente de carregadores rápidos. Para satisfazer as necessidades diárias de energia e acompanhar a expansão bateriacapacidades, os usuários também precisarão atualizar seus equipamentos de carregamento. Neste aspecto, a troca de baterias é superior a uma configuração de carregamento convencional, pois as atualizações só serão necessárias nas estações de troca de baterias (BSS). Na infra-estrutura tradicional, seriam necessárias actualizações ao nível dos agregados familiares e da estação de carregamento.

Além disso, como o local da BSS é um conjunto de baterias, pode suavizar a curva de procura diária reabastecendo energia à rede. Esse recurso também cria benefícios adicionais, como acompanhamento de carga, regulação de frequência e provisões de reserva voluntária. Conseqüentemente, esses fatores impulsionarão a demanda por troca de baterias de veículos elétricos.

Gerenciamento mais fácil para produtores de energia e operadores de sistemas de transmissão (TSO) para impulsionar a demanda por troca de baterias de veículos elétricos

As baterias são carregadas centralmente no modelo BSS, onde a potência das estações de carregamento centralizadas é enorme. No entanto, a energia pode ser controlada centralmente, o que é útil para a formação distinta de linhas de rede elétrica. Uma ligação individual a uma rede de estações de carregamento por cabo amplamente distribuídas é mais complexa do que um local BSS que utiliza soluções sistemáticas e padronizadas para ligação à rede. Portanto, para os ORT, a negociação torna-se mais acessível devido ao menor número de intervenientes-chave no mercado. Conseqüentemente, esses fatores impulsionarão a adoção da troca de baterias de veículos elétricos.

A rápida eletrificação dos sistemas de mobilidade urbana é o principal motor do mercado de troca de baterias de veículos elétricos. A adoção de veículos de duas e três rodas em cidades densamente povoadas aumenta a demanda por soluções rápidas de reposição de energia. A troca de baterias minimiza o tempo de inatividade do veículo em comparação com o carregamento convencional. A eletrificação da frota acelera a expansão do mercado. Operadores logísticos e plataformas de transporte priorizam a eficiência operacional. A troca de redes garante a utilização contínua dos veículos e custos de energia previsíveis. Este modelo melhora a produtividade da frota e reduz os gargalos relacionados com a cobrança.

As limitações de capacidade da rede apoiam ainda mais a adoção. A elevada concentração de estações de carregamento rápido pode sobrecarregar as redes de distribuição. A troca de baterias centraliza as operações de carregamento, permitindo gerenciamento otimizado de carga e estratégias de carregamento fora dos horários de pico. A otimização de custos também impulsiona a demanda. Separar a propriedade da bateria da compra do veículo reduz o custo inicial de aquisição. Os modelos de acesso à energia baseados em assinatura melhoram a acessibilidade para utilizadores individuais e operadores de frotas.

Restrições de mercado

Elevado custo total de investimento para restringir o crescimento

De acordo com a NIO, a estação de troca de baterias, que inclui aluguel de local, baterias, mão de obra e outros equipamentos, custa cerca de 5 milhões de yuans (US$ 772.800). O custo é significativamente superior ao custo de construção de uma estação de carregamento (cerca de 2 milhões de yuans ou 309.112 dólares). O custo anual de depreciação de uma estação de troca de bateria é de aproximadamente 500.000 yuans ou US$ 77.280. Uma estação NIO de primeira, segunda e terceira geração mantém cerca de 6, 13 e 28 baterias armazenadas. Isto se traduz em uma quantidade considerável de capital investido e em um grande aumento no custo total do investimento. O valor das baterias antigas pertencentes aos operadores irá depreciar-se substancialmente quando uma nova geração de baterias for lançada no mercado. Portanto, esses fatores restringirão o crescimento do mercado.

O elevado investimento inicial em infraestrutura restringe o mercado de troca de baterias de veículos elétricos. O estabelecimento de estações de troca requer equipamentos de capital intensivo, inventário de baterias e sistemas de gerenciamento digital. A viabilidade financeira depende da obtenção de taxas de utilização suficientes. Os desafios da padronização apresentam outra barreira. A falta de formatos de bateria uniformes entre os fabricantes complica a interoperabilidade. Os sistemas proprietários limitam a compatibilidade entre marcas e retardam a escalabilidade do ecossistema.

O risco de degradação da bateria também afeta a lucratividade. Os operadores de troca devem gerenciar a consistência do desempenho em conjuntos de baterias compartilhadas. A variabilidade do ciclo de vida pode aumentar a complexidade operacional e os custos de manutenção. A aceitação do consumidor varia de acordo com a região. Os proprietários de veículos particulares podem preferir a conveniência do carregamento doméstico. Os modelos de troca são mais atraentes para frotas comerciais do que para usuários individuais em determinados mercados.

A incerteza regulatória influencia as decisões de investimento. Quadros políticos inconsistentes relativamente à propriedade de baterias, conformidade com a segurança e obrigações de reciclagem criam riscos para os fornecedores de infraestruturas. A complexidade logística restringe ainda mais a expansão. O gerenciamento de estoque, o transporte de baterias e a seleção do local exigem um planejamento coordenado. A implantação ineficiente pode reduzir o retorno do investimento.

Oportunidades de mercado

A eletrificação da frota comercial apresenta uma oportunidade substancial no mercado de troca de baterias de veículos elétricos. Os serviços de entrega urbana e os operadores de mobilidade partilhada exigem uma rápida reposição de energia. Redes de troca dedicadas melhoram a eficiência das rotas e a disponibilidade dos veículos. As economias emergentes oferecem um elevado potencial de crescimento. O congestionamento urbano e os consumidores sensíveis aos custos apoiam a adoção de modelos de bateria como serviço. O desenvolvimento de infra-estruturas pode ser ampliado juntamente com a penetração dos veículos.

Alianças de baterias padronizadas criam caminhos de expansão. Iniciativas colaborativas da indústria permitem a interoperabilidade entre marcas, aumentando o tamanho do mercado endereçável. A integração do ecossistema fortalece o posicionamento competitivo. A expansão para segmentos de quatro rodas representa uma oportunidade de longo prazo. Embora atualmente concentrada em veículos de duas e três rodas, a troca de baterias pode estender-se a veículos de passageiros e comerciais ligeiros, onde a redução do tempo de inatividade é crítica.

A integração do armazenamento de energia proporciona fluxos de receitas incrementais. As estações de troca podem funcionar como centros de armazenamento de energia distribuída, apoiando serviços de estabilização da rede. Este modelo de dupla utilização aumenta a viabilidade financeira. O avanço tecnológico na química das baterias melhora a economia do ciclo de vida. Maior densidade energética e durabilidade aumentam o retorno do investimento em infraestrutura.

ANÁLISE DE SEGMENTAÇÃO

Por análise de tipo de serviço

O segmento do modelo de assinatura foi responsável pela maior participação de mercado em 2020 devido à acessibilidade.

Com base no tipo de serviço, esse mercado é segmentado em modelos de assinatura e pagamento por uso.

Modelo de assinatura

Espera-se que o segmento de modelo de assinatura lidere o mercado durante o período de previsão. Fatores como acessibilidade, baixo custo por troca e soluções de leasing de baterias são creditados pela elevada parcela de modelos de assinatura. O modelo de assinatura representa uma estrutura de receita dominante no mercado de troca de baterias de veículos elétricos. Sob esta estrutura, os usuários pagam taxas recorrentes para acessar serviços de troca de bateria sem possuir a bateria. A separação da propriedade da bateria reduz o custo inicial de aquisição de veículos e melhora a acessibilidade, especialmente para operadores comerciais e passageiros sensíveis aos custos.

Os operadores de frota favorecem estruturas de assinatura devido às despesas operacionais previsíveis. Os custos de energia tornam-se padronizados e gerenciáveis, apoiando o planejamento financeiro e a otimização de rotas. Os modelos de assinatura também permitem o gerenciamento centralizado da integridade da bateria, garantindo consistência de desempenho em frotas compartilhadas.

Do ponto de vista da operadora, os serviços de assinatura criam fluxos de receita estáveis e recorrentes. A utilização da infraestrutura melhora à medida que as frotas contratadas garantem volumes mínimos de troca. A integração da análise de dados aprimora o monitoramento do ciclo de vida e a previsão de inventário, otimizando a implantação de capital.

Modelo de pagamento por uso

Prevê-se que o segmento do modelo pay-per-use (PPU) apresente um CAGR mais elevado durante o período previsto. Isto pode ser atribuído à maior adoção do modelo PPU entre clientes privados que utilizam os seus veículos com pouca frequência e evitam despesas de capital iniciais. O modelo pay-per-use oferece flexibilidade para usuários individuais e operadores comerciais de baixa frequência. Os clientes pagam por transação de swap em vez de se comprometerem com contratos recorrentes. Este modelo apoia uma adoção mais ampla pelos consumidores em mercados em fase inicial, onde a penetração da frota permanece limitada.

Os preços de pagamento conforme o uso se alinham aos padrões de viagens irregulares. Reduz as barreiras ao compromisso de longo prazo e apoia o desenvolvimento gradual do ecossistema. As operadoras beneficiam de bases de clientes diversificadas, mas enfrentam variabilidade da procura e imprevisibilidade das receitas. Para gerir a volatilidade, os operadores implementam frequentemente estruturas de preços dinâmicas. Os preços nos horários de pico e as tarifas baseadas em localização otimizam o rendimento das estações. As plataformas digitais rastreiam a frequência das transações e permitem a previsão da demanda.

Embora os modelos de pagamento conforme o uso proporcionem flexibilidade, as margens podem ser menores em comparação com os contratos de assinatura. O risco de investimento em infraestruturas permanece mais elevado sem compromissos de volume garantidos. No entanto, este modelo apoia o crescimento precoce do mercado de troca de baterias de veículos eléctricos nos mercados em desenvolvimento e complementa os quadros de subscrição em ambientes urbanos de utilização mista.

Por análise de tipo de veículo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O Segmento Wheeler detinha a maior participação de mercado, atribuída ao baixo custo

O mercado de troca de baterias de veículos elétricos é segmentado por tipo de veículo em veículos de duas rodas, veículos de três rodas, entre outros.

Duas rodas

O segmento de duas rodas representou uma participação de 67,1% do mercado em 2020. Fatores como o aumento do apoio governamental à eletrificação dos transportes e a excelente compatibilidade dos veículos de duas rodas com a abordagem de design modular impulsionarão o crescimento deste segmento.

Os veículos de duas rodas representam o maior segmento no mercado de troca de baterias de veículos elétricos. Os viajantes urbanos e os entregadores dependem fortemente de motocicletas e scooters para sua mobilidade diária. A alta frequência de uso diário aumenta a demanda por rápida reposição de energia. A troca de baterias aborda as restrições de tempo de inatividade de carregamento comuns em cidades densamente povoadas. Os passageiros muitas vezes não têm acesso privado ao carregamento, o que torna as estações de troca centralizadas atraentes. Os modelos de assinatura são particularmente eficazes neste segmento, uma vez que os operadores de frota procuram a continuidade operacional.

Os requisitos mais baixos de capacidade da bateria reduzem a complexidade da infraestrutura em comparação com veículos maiores. Conjuntos de baterias modulares padronizados permitem manuseio eficiente e troca rápida. Como resultado, os veículos de duas rodas representam a maioria das estações de troca instaladas e contribuem significativamente para o tamanho do mercado de troca de baterias de veículos elétricos. As políticas governamentais nos principais mercados asiáticos reforçam ainda mais a eletrificação dos veículos de duas rodas. Os subsídios e as regulamentações sobre emissões aceleram a adoção. Consequentemente, este segmento continua a ser o principal motor do crescimento do mercado de troca de baterias de veículos elétricos.

Três rodas

Espera-se que o segmento de três rodas registre um CAGR superior durante o período de previsão. Havia cerca de 1,5 milhãoveículos elétricos de três rodasna Índia em 2019. As vendas de veículos elétricos de três rodas continuaram a aumentar na China e na Índia com novas marcas nacionais. A troca de baterias oferece maior mobilidade e reduz consideravelmente o custo total de propriedade para motoristas de riquixás. Esses fatores são atribuídos ao crescimento desse segmento.

Os veículos de três rodas, incluindo auto-riquixás elétricos e veículos de carga, representam um segmento comercial de alto impacto. Esses veículos atendem aos mercados de transporte de passageiros e logística de última milha. O tempo de atividade operacional é fundamental, tornando a troca de baterias economicamente atraente. As baterias de três rodas são maiores do que as unidades de duas rodas, exigindo infraestrutura de estação mais robusta. No entanto, padrões de rota diários consistentes suportam volumes de troca previsíveis. Os modelos de assinatura baseados em frota dominam esta categoria.

Os operadores comerciais priorizam o custo total de propriedade. Os modelos de bateria como serviço reduzem as despesas de capital e transferem o risco para os fornecedores de infraestrutura. A troca aumenta o potencial de geração de receita, minimizando o tempo ocioso. À medida que a logística urbana e os serviços de micromobilidade se expandem, os veículos de três rodas contribuem significativamente para a quota de mercado de troca de baterias de veículos eléctricos. O crescimento é particularmente forte nas economias emergentes, onde os veículos de três rodas são parte integrante das redes de transporte urbano.

A troca de baterias em veículos de quatro rodas enfrenta maiores desafios de padronização devido à variação do tamanho da bateria e aos requisitos de segurança. O investimento em infraestrutura é significativamente maior em comparação com veículos de duas e três rodas. No entanto, as frotas comerciais que buscam tempos de resposta rápidos podem adotar a troca em ambientes controlados.

Em todos os tipos de veículos, as tendências de segmentação indicam um forte domínio dos veículos de duas e três rodas no curto prazo, com a exploração gradual de aplicações de veículos maiores. Operadoras capazes de otimizar a utilização de ativos, padronizar formatos de baterias e integrar plataformas de gerenciamento digital estão posicionadas para capturar o crescimento sustentado do mercado de troca de baterias de veículos elétricos.

ANÁLISE Regional

Asia Pacific Electric Vehicle Battery Swapping Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em termos geográficos, o mercado estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Análise do mercado de troca de baterias de veículos elétricos da Ásia-Pacífico:

A Ásia-Pacífico foi responsável pela maior participação no mercado de troca de baterias de veículos elétricos em 2025, com US$ 70,1 milhões. Os grandes fabricantes de automóveis japoneses estão a desenvolver soluções práticas e economicamente viáveis, centrando-se nas economias emergentes da Ásia-Pacífico. Assim, colaboram com fabricantes nacionais de baterias para desenvolver e comercializar em conjunto baterias e veículos num design modular integrado.

Na China, a adoção do modelo de troca de baterias aumentou exponencialmente à medida que surgiu como uma solução complementar viável ao carregamento por cabo. Empresas nacionais, como a BAIC, redesenharam veículos para implementar uma solução de troca com foco no setor comercial. Portanto, esses fatores são atribuídos ao aumento da troca de baterias nesta região. O mercado de troca de baterias de veículos elétricos nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 168,7 milhões até 2028.

A Ásia-Pacífico domina o mercado de troca de baterias de veículos elétricos, apoiado pela alta penetração de veículos de duas rodas e pelas densas populações urbanas. Os incentivos regulamentares e as iniciativas de normalização das baterias aceleram a expansão da infraestrutura. A forte adoção de frotas nos segmentos de logística e transporte sustenta a liderança global no mercado de troca de baterias de veículos elétricos.

Mercado de troca de baterias de veículos elétricos no Japão:

O mercado japonês de troca de baterias de veículos elétricos concentra-se na eletrificação urbana de veículos de duas rodas e em programas piloto estruturados. Sistemas avançados de gerenciamento de bateria e integração de tecnologia fortalecem a confiabilidade. O apoio governamental à redução de emissões apoia o crescimento gradual do mercado de troca de baterias de veículos elétricos.

Mercado de troca de baterias de veículos elétricos na China:

A China lidera o tamanho do mercado de troca de baterias de veículos elétricos por meio de implantação agressiva de infraestrutura e alinhamento de políticas. Estruturas de baterias padronizadas e adoção de frotas comerciais aceleram o dimensionamento. A integração estratégica com ecossistemas de mobilidade urbana sustenta o crescimento robusto do mercado de troca de baterias de veículos elétricos.

Análise do mercado de troca de baterias de veículos elétricos na Europa:

Espera-se que a Europa apresente um bom crescimento no mercado devido ao crescente desenvolvimento da troca de baterias para veículos compactos voltados para a cidade na Alemanha e na Suécia. O mercado europeu de troca de baterias de veículos eléctricos continua a ser incipiente, mas estrategicamente relevante. As políticas de electrificação urbana e os mandatos de descarbonização apoiam a exploração de modelos de carregamento alternativos. A adopção de veículos de duas rodas no Sul da Europa proporciona uma oportunidade de nicho. A ênfase regulatória na padronização pode acelerar o desenvolvimento a longo prazo, sustentando o crescimento medido do mercado de troca de baterias de veículos elétricos.

Mercado de troca de baterias de veículos elétricos na Alemanha:

O mercado alemão de troca de baterias de veículos elétricos concentra-se em iniciativas piloto e testes de frotas industriais. A forte capacidade de engenharia automotiva apoia a experimentação técnica. No entanto, a infraestrutura generalizada de carregamento rápido limita os incentivos à mudança dos consumidores. O crescimento permanece gradual, ligado principalmente a programas de mobilidade comercial e estratégias de electrificação de distribuição urbana.

Mercado de troca de baterias de veículos elétricos no Reino Unido:

O mercado de troca de baterias de veículos elétricos do Reino Unido é impulsionado pela eletrificação de frotas em logística e mobilidade compartilhada. O apoio político ao transporte com emissões zero incentiva projetos-piloto de infraestruturas. A adoção continua limitada em comparação com as redes de carregamento, mas os ambientes de frota controlada proporcionam oportunidades viáveis de crescimento na fase inicial.

Análise de mercado de troca de baterias de veículos elétricos na América do Norte:

Na América do Norte, o aumento do rigor das regulamentações de emissões nos EUA e a implementação do modelo de troca de baterias em estados-chave, como a Califórnia (onde a Ample apoia Uber EVs com cinco estações de troca), apoiarão o crescimento do mercado durante o período de previsão.

A América do Norte representa um mercado emergente de troca de baterias de veículos elétricos com implantação seletiva focada em aplicações de frota. O investimento em infra-estruturas dá prioridade à logística comercial e a programas piloto de mobilidade urbana. O apoio regulamentar à eletrificação incentiva a experimentação, mas o domínio do carregamento rápido limita a adoção generalizada da troca. O crescimento permanece moderado, apoiado por parcerias de inovação e iniciativas de eletrificação de frotas urbanas.

Mercado de troca de baterias de veículos elétricos dos Estados Unidos:

O mercado de troca de baterias de veículos elétricos dos Estados Unidos é caracterizado pela implantação em escala piloto e pela experimentação em frotas comerciais. A adoção da troca está concentrada em frotas de entrega e mobilidade compartilhada que buscam redução do tempo de inatividade. A economia das infra-estruturas continua sob avaliação. Embora o carregamento rápido domine os segmentos de consumidores, os programas de frota direcionados apoiam o crescimento incremental do mercado de troca de baterias de veículos elétricos.

Análise do mercado de troca de baterias de veículos elétricos na América Latina:

A América Latina demonstra desenvolvimento inicial do mercado de troca de baterias de veículos elétricos. O congestionamento urbano e a adopção de veículos de duas rodas criam oportunidades, mas o investimento em infra-estruturas continua limitado. A eletrificação gradual da frota apoia o crescimento incremental.

Análise de mercado de troca de baterias de veículos elétricos no Oriente Médio e África:

O mercado de troca de baterias de veículos elétricos no Oriente Médio e na África está em fase exploratória. Iniciativas de eletrificação urbana e testes de frotas comerciais apoiam uma adoção limitada. A expansão das infra-estruturas depende da clareza regulamentar e da disponibilidade de investimento.

Cenário competitivo da indústria de troca de baterias de veículos elétricos:

Alto investimento de capital da NIO para fortalecer sua posição como player líder no mercado

A NIO adotou a solução de swap para diferenciar seu produto e obter vantagem competitiva entre os clientes particulares. Em 2020, a empresa instalou 178 estações de troca de baterias em 64 cidades diferentes da China. Além disso, a NIO concluiu mais de 700.000 trocas até ao final de junho de 2020. Como parte do seu plano NIO Power 2025, a empresa pretende instalar 700 estações até ao final de 2021. Assim, a adoção plena da troca de baterias, especificamente na China, permitiu à NIO conquistar uma maior quota de mercado.

O cenário competitivo da indústria de troca de baterias de veículos elétricos é definido por operadores de infraestrutura, fornecedores de tecnologia de baterias e fabricantes de veículos elétricos que formam parcerias integradas no ecossistema. O posicionamento no mercado depende da capacidade de padronização, da experiência em gerenciamento de baterias e da densidade da rede. As principais operadoras da Ásia-Pacífico detêm uma participação substancial no mercado de troca de baterias de veículos elétricos por meio de modelos verticalmente integrados que combinam fabricação de veículos e serviços de energia. Essas empresas aproveitam estruturas de assinatura e baterias padronizadas para escalar rapidamente.

Os players emergentes concentram-se no design de baterias modulares e na integração de plataformas digitais. A diferenciação baseada na tecnologia centra-se em diagnósticos de baterias em tempo real, análises de manutenção preditiva e modelos dinâmicos de precificação de energia. Parcerias estratégicas são fundamentais para a expansão. Os fornecedores de infraestrutura colaboram com operadores de frotas, empresas de transporte privado e empresas de logística para garantir uma procura consistente. Alianças apoiadas pelo governo apoiam a implantação de infra-estruturas urbanas.

A concorrência dá cada vez mais ênfase à interoperabilidade e ao controlo dos ecossistemas. As operadoras que estabelecem formatos de bateria proprietários ficam dependentes do usuário, mas podem enfrentar restrições de escalabilidade. Por outro lado, as abordagens de padrão aberto permitem uma adoção mais ampla, mas exigem uma governança colaborativa. A competitividade a longo prazo depende da eficiência na utilização de ativos, da gestão dos custos do ciclo de vida e do alinhamento regulamentar. As empresas capazes de integrar plataformas de energia digital com infraestrutura escalável estão posicionadas para capturar o crescimento sustentado do mercado de troca de baterias de veículos elétricos em ecossistemas de mobilidade elétrica em expansão.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- ChargeMYGaadi (Nova Delhi, Índia)

- NIO, Inc. (Xangai, China)

- Numocidade (Karnataka, Índia)

- BAIC (Pequim, China)

- KYMCO (cidade de Kaohsiung, Taiwan)

- (Taoyuan, Taiwan)

- Amplificar Mobilidade (Telangana, Índia)

- Lithion Power Private Limited (Nova Delhi, Índia)

- Mobilidade Solar (Karnataka, Índia)

- Amplo (Califórnia, EUA)

- Aulton New Energy Automotive Technology (Xangai, China)

- ECHARGEUP (Nova Delhi, Índia)

- Grupo Amara Raja(Andra Pradesh, Índia)

- Outros

Últimos desenvolvimentos da indústria de troca de baterias de veículos elétricos:

- Janeiro de 2024:A NIO expandiu sua rede de estações de troca de baterias para fortalecer a infraestrutura de mobilidade elétrica urbana, integrando monitoramento avançado da saúde da bateria e tecnologia de troca automatizada.

- Abril de 2024:A Gogoro fez parceria com um fabricante regional de veículos de duas rodas para expandir a interoperabilidade de troca de baterias, melhorando a compatibilidade de baterias modulares e a integração de serviços baseados em assinatura.

- Agosto de 2024:A SUN Mobility lançou estações de troca atualizadas de alta capacidade voltadas para frotas de três rodas, melhorando a análise do ciclo de vida da bateria e as capacidades de gerenciamento de carga.

- Fevereiro de 2025:A CATL introduziu uma plataforma de bateria trocável padronizada projetada para compatibilidade multimarcas, com o objetivo de acelerar a escalabilidade da infraestrutura e reduzir a fragmentação do ecossistema.

- Junho de 2025:A Ample implantou estações modulares de troca de baterias em um programa piloto de frota comercial, integrando otimização de energia baseada em nuvem e sistemas de troca automatizados para aumentar a eficiência operacional.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de troca de baterias de veículos elétricos cobre uma análise detalhada da indústria e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório oferece uma análise aprofundada do mercado de vários fatores que contribuíram para o crescimento nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de serviço

|

|

Por tipo de veículo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 1,94 mil milhões de dólares em 2025 e deverá atingir 24,54 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 70,1 milhões.

Registrando um CAGR de 32,6%, o mercado apresentará excelente crescimento durante o período de previsão (2026-2034).

Espera-se que o segmento de modelo de assinatura lidere este mercado durante o período de previsão.

A troca de baterias de veículos elétricos permite um gerenciamento mais fácil para produtores de energia e operadores de sistemas de transmissão (TSOs) para impulsionar o crescimento do mercado.

NIO, BAIC e Aulton são os principais players do mercado global.

A Ásia-Pacífico detinha a maior participação no mercado em 2025.

Espera-se que a eliminação de custos atualizados para os usuários em comparação com o carregamento por cabo e os benefícios exponenciais do veículo para a rede e a crescente adoção de tendências de mobilidade elétrica compartilhada, como carona e aluguel, impulsionem a adoção da troca de baterias de veículos elétricos durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco