Tamanho do mercado de galvanoplastia, participação e análise da indústria, por galvanização (metais e plásticos), por indústria de uso final (automotivo, eletrônicos de consumo, aeroespacial e defesa, dispositivos médicos, joias e outros) e previsão regional, 2026-2034

Tamanho do mercado de galvanoplastia e perspectivas futuras

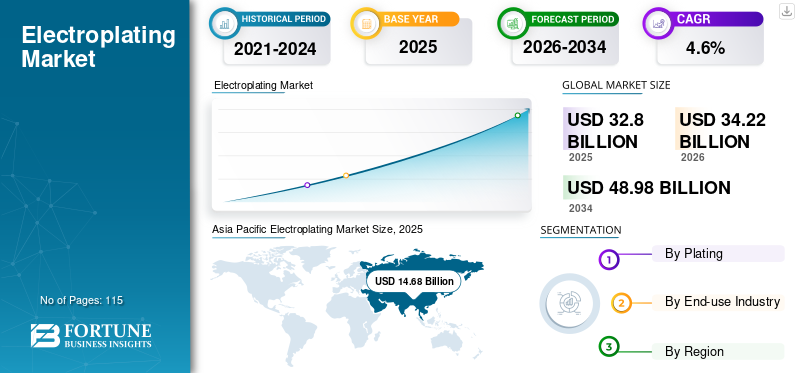

O tamanho do mercado global de galvanoplastia foi avaliado em US$ 32,80 bilhões em 2025. O mercado deverá crescer de US$ 34,22 bilhões em 2026 para US$ 48,98 bilhões até 2034, com um CAGR de 4,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de galvanoplastia com uma participação de mercado de 44,75% em 2025.

A galvanoplastia é um processo de acabamento superficial no qual um fino revestimento metálico é depositado sobre um substrato por uma corrente elétrica. O processo é usado principalmente para aumentar a resistência à corrosão, resistência ao desgaste, condutividade elétrica, soldabilidade e aparência estética dos componentes. Metais galvanizados comuns incluem níquel, cromo, cobre, zinco, ouro, prata e estanho, aplicados a uma ampla gama de substratos, incluindo aço,alumínio, plásticos e polímeros de engenharia.

O crescimento do mercado é apoiado pela crescente preferência por este processo na fabricação automotiva, componentes eletrônicos e elétricos, máquinas industriais, peças aeroespaciais e aplicações de acabamento decorativo. Além do aprimoramento visual, o revestimento com corrente elétrica oferece benefícios de desempenho funcional que são difíceis de replicar com tecnologias alternativas de revestimento. Os principais participantes do mercado incluem Atotech (MKS Instruments), MacDermid Alpha Electronics Solutions, DuPont, Coventya (Element Solutions), Uyemura, JCU Corporation e fornecedores regionais de especialidades químicas e prestadores de serviços de galvanização.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO Mercado de Galvanoplastia

- Tamanho do mercado em 2025: US$ 32,80 bilhões

- Tamanho do mercado em 2026: US$ 34,22 bilhões

- Tamanho do mercado previsto para 2034: US$ 48,98 bilhões

- CAGR: 4,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 44,75% em 2025.

- O segmento de revestimento de plástico deverá crescer a um CAGR de 3,9%.

- O segmento Outros deverá crescer a um CAGR de 4,3%.

Ásia-Pacífico

Maior mercado regional em 2025. Impulsionado pela produção automotiva, fabricação de eletrônicos e uma forte base industrial voltada para a exportação na China, Japão, Coreia do Sul e Índia.

América do Norte

5,83 mil milhões de dólares em 2025. A base industrial madura e a forte procura dos setores automóvel, aeroespacial, eletrónico e de dispositivos médicos impulsionam o crescimento.

Europa

Mercado forte apoiado por rigorosas regulamentações ambientais e pela demanda dos setores automotivo, de máquinas industriais e aeroespacial.

NÓS.

US$ 5,83 bilhões em 2025. Demanda impulsionada por aplicações automotivas, industriais, aeroespaciais e de fabricação de alto desempenho.

Japão

Forte demanda apoiada por um ecossistema avançado de fabricação automotiva e eletrônica.

Leia mais

TENDÊNCIAS DO MERCADO DE ELETROPLANTAÇÃO

Mudança em direção a sistemas de galvanização funcionais e orientados para o desempenho para inclinar o crescimento do mercado

Uma tendência definidora no mercado é a transição de revestimentos puramente decorativos para sistemas de revestimento orientados à função, projetados para atender aos requisitos de desempenho cada vez mais exigentes. As camadas galvanizadas são agora projetadas para fornecer condutividade elétrica precisa, resistência ao desgaste, estabilidade térmica e proteção contra corrosão sob condições operacionais adversas. Essa tendência é particularmente evidente em eletrônicos, eletrificação automotiva e conectores industriais, onde a espessura, uniformidade e adesão do revestimento afetam diretamente a confiabilidade do produto.

Na fabricação de eletrônicos, a miniaturização e as densidades mais altas dos circuitos estão impulsionando a demanda por sistemas avançados de revestimento para cobre, níquel,paládioe ouro com rígido controle de processo. Da mesma forma, os OEMs automotivos especificam cada vez mais a galvanoplastia funcional para conectores, sensores, componentes de bateria e peças de trem de força para garantir durabilidade e longa vida útil. Como resultado, a galvanoplastia é posicionada menos como um tratamento de superfície comoditizado e mais como uma tecnologia facilitadora de desempenho crítico incorporada em cadeias de valor de produção complexas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão da fabricação automotiva, eletrônica e industrialBase para impulsionar o crescimento do mercado

O principal motor do mercado é o crescimento sustentado nas indústrias transformadoras a jusante que dependem de componentes revestidos para desempenho e durabilidade. A produção automotiva continua sendo uma pedra angular, com a galvanoplastia amplamente utilizada para proteção contra corrosão, acabamentos decorativos, fixadores, conectores e, cada vez mais, paraveículo elétrico (EV)componentes como terminais de bateria e unidades de controle eletrônico. O aumento da produção global de veículos e a mudança para sistemas de transmissão eletrificados reforçam estruturalmente a procura do mercado.

A fabricação de equipamentos eletrônicos e elétricos representa outro forte pilar de demanda. Este processo de impressão elétrica é indispensável para placas de circuito impresso, semicondutores, conectores, interruptores e produtos eletrônicos de consumo, onde revestimentos condutores e resistentes à corrosão são essenciais. Máquinas industriais, ferragens de construção e componentes aeroespaciais contribuem ainda mais para a demanda básica, à medida que as superfícies galvanizadas prolongam a vida útil dos componentes e reduzem os requisitos de manutenção. Juntos, estes setores de utilização final proporcionam uma base de procura estável e diversificada que apoia o crescimento do mercado de galvanoplastia a longo prazo.

RESTRIÇÕES DE MERCADO

Regulamentações ambientais e pressões de custos de conformidade para restringir o mercado

As regulamentações ambientais e de segurança ocupacional representam uma restrição significativa para o mercado. Os processos tradicionais de galvanização que utilizam corrente elétrica envolvem substâncias perigosas como cromo hexavalente, cianetos e metais pesados, gerando águas residuais e lodos que requerem tratamento e descarte complexos. Os quadros regulamentares que regem a descarga de efluentes, as emissões atmosféricas e o manuseamento de produtos químicos continuam a tornar-se mais rigorosos, especialmente na América do Norte e na Europa.

A conformidade com essas regulamentações aumenta a complexidade e os custos operacionais, especialmente para instalações de galvanização de pequeno e médio porte. O investimento em sistemas de tratamento de águas residuais, substituição de produtos químicos, monitorização de processos e infra-estruturas de segurança dos trabalhadores aumenta as despesas de capital e operacionais. Em mercados sensíveis aos custos, estes factores podem atrasar a expansão da capacidade, encorajar a consolidação ou expulsar do mercado os operadores mais pequenos, limitando uma penetração mais ampla e abrandando o crescimento global.

OPORTUNIDADES DE MERCADO

Transição para tecnologias de galvanoplastia sustentáveis e avançadas para impulsionar o crescimento do mercado

Uma grande oportunidade para o mercado reside no desenvolvimento e adoção de produtos químicos e processos de galvanização ambientalmente melhorados. Sistemas de cromo trivalente, banhos livres de cianeto, aditivos de baixa toxicidade e tecnologias de reciclagem de água em circuito fechado estão ganhando força à medida que os fabricantes buscam conformidade regulatória sem sacrificar o desempenho. Os fornecedores que oferecem alternativas validadas e imediatas aos produtos químicos legados estão bem posicionados para capturar a demanda tanto de OEMs quanto de prestadores de serviços de galvanização.

Paralelamente, o crescimento dos veículos eléctricos,energia renovávelsistemas e eletrônica avançada criam novas oportunidades de aplicação para galvanoplastia de precisão. Conectores de alta confiabilidade, componentes de baterias, eletrônicos de potência e sistemas de sensores exigem cada vez mais revestimentos especializados com especificações exatas. Essas aplicações favorecem formulações químicas de maior valor, suporte técnico e experiência em processos, permitindo que os fornecedores avancem na cadeia de valor além das soluções de revestimento de commodities.

DESAFIOS DO MERCADO

Complexidade de processos, requisitos de habilidades e otimização de custos são desafios proeminentes do mercado

Um desafio persistente no mercado é gerenciar a complexidade dos processos e, ao mesmo tempo, manter qualidade consistente e eficiência de custos. Os resultados da galvanoplastia são altamente sensíveis à química do banho, temperatura, densidade de corrente e preparação do substrato. A variabilidade em qualquer um desses parâmetros pode levar a defeitos, retrabalho e sucata, principalmente em aplicações de alta precisão, como eletrônica e aeroespacial.

Além disso, a indústria enfrenta uma escassez de operadores qualificados e engenheiros de processo capazes de gerenciar sistemas avançados de galvanização. À medida que os processos de galvanização se tornam mais automatizados e controlados digitalmente, aumenta a necessidade de conhecimentos técnicos. Equilibrar a garantia de qualidade, a conformidade regulamentar e a competitividade de custos continua a ser um desafio operacional fundamental, especialmente em regiões com infraestruturas de formação técnica limitadas ou com custos laborais crescentes.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

As tensões comerciais globais, a volatilidade dos preços da energia e as perturbações na cadeia de abastecimento influenciam o mercado através das matérias-primas a montante, incluindo o níquel,cobre, compostos de cromo e aditivos especiais. As flutuações de preços e as restrições de fornecimento podem afectar directamente os custos de galvanização e a rentabilidade, particularmente para operações que dependem de produtos químicos ou metais importados.

Ao mesmo tempo, a regionalização das cadeias de produção e de abastecimento está a remodelar os padrões da procura. Os governos e os OEMs enfatizam cada vez mais a produção localizada de componentes automotivos, eletrônicos e industriais, apoiando assim indiretamente a expansão regional da capacidade de galvanoplastia. Esta tendência beneficia os prestadores de serviços de galvanização nacionais e os fornecedores de produtos químicos, ao mesmo tempo que aumenta a pressão competitiva sobre os modelos de fornecimento globalizados.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A atividade de P&D no mercado concentra-se na melhoria do desempenho ambiental, eficiência de processos e funcionalidade específica de aplicação. As principais áreas incluem o desenvolvimento de banhos de revestimento de baixa toxicidade, sistemas de aditivos aprimorados para uniformidade de depósito e revestimentos projetados para propriedades elétricas ou mecânicas específicas. Os fornecedores também estão investindo em formulações que reduzem o consumo de energia e prolongam a vida útil do banho.

A digitalização está emergindo como uma tendência de inovação complementar. O monitoramento automatizado do banho, a análise em tempo real e os sistemas de dosagem controlados digitalmente ajudam a melhorar a consistência, reduzir o consumo de produtos químicos e apoiar a conformidade regulatória. Em segmentos de alta precisão, como componentes eletrônicos e de veículos elétricos, a P&D integra cada vez mais o desenvolvimento químico com controle de processos e otimização baseada em dados.

ANÁLISE DE SEGMENTAÇÃO

Por Chapeamento

O revestimento metálico domina devido ao papel estrutural na proteção contra corrosão e no desempenho elétrico

Com base no chapeamento, o mercado é segmentado em metais eplásticos.

Entre estes, o revestimento metálico é responsável pela participação dominante do mercado global. Esse domínio é impulsionado pelo uso extensivo de componentes metálicos galvanizados em aplicações automotivas, eletrônicas, máquinas industriais, ferragens de construção e aeroespaciais. A galvanoplastia de metais como aço, alumínio, cobre e ligas de zinco é crítica para melhorar a resistência à corrosão, proteção contra desgaste, dureza superficial e condutividade elétrica. Em aplicações automotivas e industriais, o revestimento metálico é essencial para fixadores, conectores, suportes, caixas e outros componentes funcionais que estão sujeitos a tensões mecânicas e ambientes corrosivos. A expansão contínua da produção de veículos, da fabricação de equipamentos industriais e da infraestrutura elétrica sustenta diretamente a demanda por revestimentos metálicos.

O segmento de revestimento plástico é um mercado menor, mas em constante crescimento, impulsionado principalmente pelas tendências de redução de peso e pela integração de estética e funcionalidade em aplicações automotivas e eletrônicas de consumo. Os plásticos galvanizados, normalmente baseados em ABS e outros polímeros de engenharia, são cada vez mais usados em acabamentos automotivos internos e externos, componentes decorativos, caixas de eletrodomésticos e bens de consumo. O revestimento de plástico permite que os fabricantes obtenham uma aparência metálica, blindagem eletromagnética e maior durabilidade da superfície, ao mesmo tempo que reduzem o peso geral dos componentes. Prevê-se que o segmento cresça a um CAGR de 3,9% durante o período do estudo.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento automotivo lidera devido à alta adoção em painéis e componentes internos

Com base na indústria de uso final, o mercado é segmentado em automotivo, eletrônicos de consumo, aeroespacial e defesa, dispositivos médicos, joias, entre outros.

Entre estes, o segmento automotivo é responsável pela maior participação no mercado global de galvanoplastia. Esse domínio é impulsionado principalmente pelo alto volume de componentes revestidos usados por veículo e pelo papel funcional crítico que o revestimento desempenha na fabricação automotiva. O processo é amplamente utilizado em fixadores, conectores, componentes de freio, peças de sistema de combustível, acabamentos decorativos e ferragens estruturais para aumentar a resistência à corrosão, proteção contra desgaste e durabilidade a longo prazo. Tanto em veículos com motor de combustão interna quanto em veículos elétricos, os revestimentos galvanizados são essenciais para manter o desempenho dos componentes sob estresse térmico, vibração e exposição a ambientes corrosivos.

O segmento de eletrônicos de consumo é responsável por uma parcela significativa do mercado, impulsionado pela forte demanda por placas de circuito impresso galvanizadas, conectores esemicondutorembalagem. A galvanoplastia é crítica para obter condutividade precisa, integridade de sinal e resistência à corrosão em dispositivos eletrônicos compactos. No entanto, a elevada pressão sobre os preços e os rápidos ciclos de vida dos produtos limitam a expansão das margens neste segmento, apesar da forte procura por volume.

O segmento aeroespacial e de defesa é um mercado menor, mas de alto valor, onde o revestimento com corrente elétrica é usado para fornecer revestimentos resistentes ao desgaste, à corrosão e de alta confiabilidade em componentes de aeronaves, trens de pouso, fixadores e hardware de defesa. Requisitos rigorosos de certificação, longos ciclos de qualificação e baixos volumes de produção restringem a participação geral no mercado, mas apoiam preços premium.

O outro segmento inclui fixadores e ferramentas, equipamentos de energia e eletrodomésticos. Esses usos são altamente específicos da aplicação e são influenciados pela atividade industrial regional, considerações de custo e disponibilidade de tecnologias alternativas de acabamento superficial. Espera-se que o outro segmento cresça a um CAGR de 4,3% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE ELETROPLANTAÇÃO

Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Electroplating Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela participação líder de mercado em 2025. A região se beneficia da produção automotiva em grande escala, ampla capacidade de fabricação de eletrônicos e uma densa rede de prestadores de serviços de acabamento e galvanização de metais. A China, o Japão, a Coreia do Sul e, cada vez mais, a Índia e os países do Sudeste Asiático formam a base principal da procura, impulsionada por componentes automóveis,eletrônicos de consumo, maquinaria industrial e manufatura voltada para a exportação.

A China continua a ser o mercado mais influente na região devido às suas cadeias de abastecimento automotivas e eletrônicas integradas e à extensa capacidade de galvanização doméstica. Embora as regulamentações ambientais sejam mais rigorosas, especialmente em relação à descarga de águas residuais e produtos químicos perigosos, a procura permanece robusta à medida que os fabricantes investem em tecnologias de galvanização compatíveis e atualizadas.

Mercado de galvanoplastia da China

O mercado da China é um dos maiores do mundo, com receitas registadas em 2025 em 8,12 mil milhões de dólares, representando cerca de 24,7% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte representa um mercado maduro e impulsionado pela tecnologia, caracterizado por uma forte demanda dos setores automotivo, aeroespacial e de defesa, eletrônico edispositivo médicofabricação. Os EUA respondem pela maior parte da demanda regional, apoiada por uma base industrial bem estabelecida e altos padrões de confiabilidade de produtos e desempenho de superfície.

Mercado de galvanoplastia dos EUA

Em 2025, os EUA representavam um mercado de 5,83 mil milhões de dólares na América do Norte, impulsionado principalmente pela forte procura dos setores industrial e automóvel. Os EUA respondem por cerca de 17,8% das vendas no mercado global.

Europa

O mercado europeu é moldado por regulamentações ambientais rigorosas, elevados padrões de fabrico e uma forte base automóvel e industrial. Alemanha, Itália, França e Reino Unido são os principais contribuintes, com a procura concentrada em componentes automóveis, maquinaria industrial e aplicações aeroespaciais.

Mercado de galvanoplastia da Alemanha

O valor de mercado da Alemanha em 2025 foi registado em 1,85 mil milhões de dólares, representando cerca de 5,6% das receitas do mercado global.

Mercado de galvanoplastia do Reino Unido

O tamanho do mercado do Reino Unido em 2025 era de cerca de 1,46 mil milhões de dólares, representando cerca de 4,4% das receitas do mercado global.

América latina

O mercado da América Latina é de tamanho moderado, mas está em expansão gradual, apoiado pela montagem automotiva, pela manufatura industrial e pela produção de bens de consumo. O Brasil e o México são os principais centros de procura, beneficiando dos seus ecossistemas de produção automóvel e da proximidade com as cadeias de abastecimento norte-americanas.

Oriente Médio e África

O mercado do Médio Oriente e África é relativamente pequeno e altamente fragmentado, com a procura concentrada na manutenção industrial, hardware de construção, mercado de reposição automóvel e aplicações de fabrico limitadas. Os países do Conselho de Cooperação do Golfo (CCG) e a África do Sul representam os mercados mais desenvolvidos, apoiados pela actividade industrial, pelo desenvolvimento de infra-estruturas e pela produção localizada.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Gigantes liderados pela China dominam o mercado global à medida que o excesso de capacidade pressiona as margens em todo o mundo

Grandes players multinacionais com fortes capacidades de engenharia e presença global de fabricação caracterizam o mercado. As empresas líderes concentram-se na inovação de materiais, na engenharia industrial de uso final e em parcerias OEM de longo prazo para manter uma vantagem competitiva. Os principais produtores, como Atotech, MacDermid Alpha Electronics Solutions, Uyemura & Co. Ltd., JCU Corporation e Coventya Holding SAS, estão direcionando capital para a otimização de processos, melhoria da qualidade do produto e práticas de fabricação ambientalmente alinhadas. Os esforços de inovação estão cada vez mais focados em melhorar a consistência da pureza, reduzir a pegada ambiental e desenvolver classes adequadas para produtos avançados.

LISTA DAS PRINCIPAIS EMPRESAS DE ELETROPLATAÇÃO PERFILADAS

- Atotech(Instrumentos MKS) (Alemanha)

- Soluções MacDermid Alpha Electronics (EUA)

- (Japão)

- Corporação JCU (Japão)

- Coventya Holding SAS (Element Solutions Inc.) (França)

- DuPont de Nemours, Inc.

- BASF SE(Alemanha)

- (EUA)

- Técnica Inc.(NÓS.)

- Heraeus Metais Preciosos(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A JCU anunciou melhorias em seus aditivos de galvanoplastia e tecnologias de controle de processo projetadas para PCB de alta velocidade e fabricação de substratos de embalagens. Os desenvolvimentos visam melhorar a estabilidade da linha e reduzir o consumo de produtos químicos, alinhando-se com os objetivos de sustentabilidade e eficiência de custos.

- Março de 2025:Atotech continuou a expandir seu portfólio avançado de produtos químicos para galvanoplastia para eletrônicos automotivos e semicondutoresembalagemaplicações, enfatizando sistemas ambientalmente compatíveis com maior uniformidade de depósito e estabilidade de banho. A empresa reforçou seu posicionamento em conectores relacionados a veículos elétricos e eletrônicos de alta densidade por meio de soluções direcionadas de otimização de processos.

- Janeiro de 2025:A Element Solutions, por meio de seus negócios MacDermid Alpha e Coventya, promoveu a integração de tecnologias de acabamento de superfície voltadas para os mercados eletrônico, automotivo e industrial. A empresa destacou o aumento do investimento em produtos químicos de galvanoplastia sustentáveis e ferramentas digitais de controle de processos para melhorar o rendimento do cliente e a conformidade regulatória.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, galvanização e indústria de uso final. Além disso, oferece informações valiosas sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 4,6% de 2026 a 2034 |

| Segmentação | Por galvanização, indústria de uso final e região |

| Por Chapeamento |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 32,80 mil milhões de dólares em 2025 e deverá atingir 48,98 mil milhões de dólares em 2034.

Registrando um CAGR de 4,6%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Com base na indústria de uso final, o segmento automotivo liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A expansão da base de fabricação automotiva, eletrônica e industrial está impulsionando o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 115

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco