Tamanho do mercado de catalisadores de controle de emissões, análise de participação e indústria, por tipo de metal precioso (paládio, platina, ródio e outros), por indústria de uso final (automotivo e transporte, mineração e energia, petróleo e gás, indústria química e outros) e previsão regional, 2026-2034

Tamanho do mercado de catalisadores de controle de emissões e perspectivas futuras

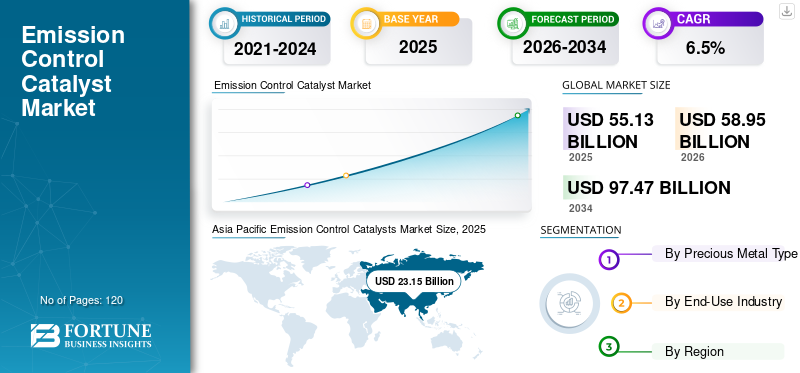

O tamanho global do mercado de catalisadores de controle de emissões foi avaliado em US$ 55,13 bilhões em 2025 e deve crescer de US$ 58,95 bilhões em 2026 para US$ 97,47 bilhões até 2034, exibindo um CAGR de 6,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 41,99% em 2025.

Catalisadores de controle de emissões são materiais utilizados em veículos e no setor industrial para reduzir as emissões nocivas liberadas no ar durante a combustão de combustível. Eles funcionam convertendo poluentes como monóxido de carbono, óxidos de nitrogênio e resíduos não queimados.hidrocarbonetosem substâncias menos nocivas antes que os gases de escape sejam liberados no meio ambiente. Esses catalisadores são valorizados porque ajudam a cumprir regulamentações rígidas sobre poluição do ar, melhoram a qualidade do ar e apoiam a operação mais limpa de motores e processos industriais. Eles são amplamente utilizados em veículos de passageiros, veículos comerciais, usinas de energia e diversas aplicações industriais onde a redução de emissões é necessária. Além disso, as atualizações contínuas dos padrões de emissão e a substituição de sistemas mais antigos por tecnologias mais eficientes estão impulsionando o crescimento do mercado de catalisadores de controle de emissões.

O mercado é dominado principalmente por um número limitado de empresas bem estabelecidas, com fortes capacidades de produção e vasta experiência em tecnologias de controlo de emissões. Participantes líderes como BASF, Johnson Matthey, Umicore, Clariant e Cataler Corporation competem aproveitando a fabricação em larga escala, conhecimento técnico comprovado e redes de fornecimento confiáveis para atender às necessidades dos fabricantes automotivos e aplicações industriais de controle de emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CATALISADORES DE CONTROLE DE EMISSÕES

Aumentar o foco no desenvolvimento de catalisadores impulsiona o desenvolvimento da indústria

Uma tendência chave no mercado é o foco crescente no desenvolvimento de catalisadores que proporcionem maior eficiência de conversão de emissões e ao mesmo tempo utilizem menores quantidades de metais preciosos. Os fabricantes estão investindo em formulações de catalisadores melhoradas, revestimentos avançados e designs de substratos otimizados para atender limites de emissão mais rígidos sem aumentar significativamente os custos do sistema. À medida que os testes regulamentares se tornam mais rigorosos e mais próximos das condições operacionais reais, os fornecedores estão priorizando a durabilidade, a estabilidade térmica e o desempenho consistente durante toda a vida útil do catalisador.

- De acordo com a Comissão Europeia, a introdução de testes de emissões em condições reais de condução (RDE) exige que os veículos cumpram os limites de emissões em condições de condução no mundo real, em vez de apenas testes em laboratório, impulsionando o desenvolvimento de catalisadores de controlo da poluição mais eficientes e duráveis, com melhor desempenho no mundo real.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Apertando as regulamentações de emissões para impulsionar a demanda do produto

A procura de catalisadores para controlo da poluição é fortemente impulsionada por regulamentações cada vez mais rigorosas sobre a poluição atmosférica para veículos e fontes industriais. Os governos das principais regiões estão a impor normas de emissões mais rigorosas para limitar os gases nocivos libertados pelos automóveis, centrais eléctricas e instalações industriais. Os catalisadores de controlo da poluição são amplamente utilizados porque ajudam a converter gases de escape tóxicos em substâncias menos nocivas, apoiando o cumprimento destes regulamentos e melhorando a qualidade do ar. Além disso, a crescente produção de veículos, especialmente nas economias emergentes, e o aumento da monitorização regulamentar das emissões industriais estão a apoiar ainda mais a procura constante de catalisadores de controlo da poluição em aplicações automóveis e industriais.

- De acordo com a Agência de Proteção Ambiental dos EUA (EPA), os padrões finalizados de emissões multipoluentes para veículos leves e médios exigem limites substancialmente mais baixos para óxidos de nitrogênio e outros poluentes nocivos. Isto aumenta diretamente a necessidade de sistemas avançados de controlo de emissões, incluindo tecnologias catalíticas, para garantir a conformidade com futuras regulamentações relativas a veículos.

RESTRIÇÕES DE MERCADO

Alto custo dos metais preciosos para conter o crescimento do mercado

O mercado de catalisadores para controle de poluição enfrenta uma restrição importante devido à sua dependência de metais preciosos caros, como platina, paládio eródio, que são essenciais para o desempenho do catalisador. Os preços destes metais são altamente voláteis e influenciados por restrições de oferta mineira, factores geopolíticos e procura de múltiplas indústrias, incluindo o sector automóvel e o sector electrónico. Aumentos repentinos nos custos das matérias-primas aumentam as despesas de produção dos fabricantes de catalisadores e podem pressionar as margens ou aumentar os custos do sistema para os produtores de veículos e equipamentos.

- De acordo com os Resumos de Commodities Minerais do Serviço Geológico dos EUA (USGS), os preços dos metais do grupo da platina, como platina, paládio e ródio, mostraram volatilidade significativa devido à concentração da oferta e desequilíbrios de mercado, impactando diretamente os custos de produção de catalisadores automotivos que dependem fortemente desses metais.

OPORTUNIDADES DE MERCADO

Eletrificação e transição para uma mobilidade mais limpa para criar novas oportunidades

O mercado de catalisadores para controlo da poluição tem oportunidades crescentes à medida que o sector global dos transportes transita para uma mobilidade mais limpa, enquanto os motores de combustão interna permanecem em utilização durante o período de transição. Os veículos híbridos, os motores de extensão de autonomia e os modelos mais limpos a gasolina e diesel ainda requerem sistemas avançados de controlo de emissões para cumprir os limites regulamentares cada vez mais rigorosos. À medida que os governos equilibram os objectivos de electrificação com as necessidades de redução de emissões a curto e médio prazo, espera-se que a procura de catalisadores de controlo da poluição de alto desempenho permaneça forte.

- De acordo com a Agência Internacional de Energia (AIE),motor de combustão internaEspera-se que os veículos, incluindo os híbridos, continuem a ser uma parte significativa da frota global de veículos durante a década de 2030, o que significa que tecnologias avançadas de controlo de emissões continuarão a ser necessárias para reduzir as emissões de escape durante a transição para a eletrificação.

DESAFIOS DO MERCADO

Transição para a eletrificação e declínio dos volumes de ICE de longo prazo para criar desafios de mercado

O mercado enfrenta um desafio estrutural devido à mudança acelerada para a eletrificação dos veículos e à redução a longo prazo na produção de motores de combustão interna. À medida que os governos promovem os veículos eléctricos através de incentivos, mandatos e metas de eliminação progressiva dos motores de combustão, o crescimento futuro da procura de sistemas de controlo de emissões torna-se menos previsível. Embora os catalisadores continuem a ser essenciais no curto e médio prazo, a incerteza em torno do ritmo da electrificação complica o planeamento da capacidade a longo prazo e as decisões de investimento dos fabricantes.

- De acordo com a Agência Internacional de Energia (AIE), o aumentoveículo elétricoEspera-se que a adoção e as metas políticas de longo prazo para reduzir o uso de motores de combustão interna reduzam gradualmente a participação de veículos com motor de combustão, criando incerteza na demanda de longo prazo para aplicações de catalisadores de controle de emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de metal precioso

O segmento de paládio domina devido ao seu amplo uso em sistemas de controle de emissões de gasolina

Com base no tipo de metal precioso, o mercado é segmentado em paládio, platina, ródio, entre outros.

O segmento de paládio detém a maior participação de mercado de catalisadores de controle de emissões, pois é amplamente utilizado em conversores catalíticos de veículos a gasolina, que representam uma parte importante da produção global de veículos. É altamente eficaz no controle de hidrocarbonetos emonóxido de carbonoemissões e tem um bom desempenho sob condições típicas de operação de motores a gasolina. Comparado com a platina, o paládio é frequentemente preferido devido à sua forte atividade catalítica e, historicamente, ao posicionamento de custo mais favorável, tornando-o adequado para aplicações automotivas em grande escala.

- De acordo com o Anuário de Minerais do U.S. Geological Survey (USGS): Metais do Grupo da Platina, o paládio representa a maior parcela do consumo de metais do grupo da platina em conversores catalíticos automotivos, refletindo seu uso dominante em sistemas de controle de emissões de veículos a gasolina.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento de platina cresça a um CAGR de 6,3% durante o período de previsão.

Por indústria de uso final

O segmento automotivo e de transporte domina devido à conformidade com os regulamentos de emissões

Em termos de indústria de uso final, o mercado é categorizado em automotivo e transporte, mineração e energia,petróleo e gás, indústria química e outros.

O segmento automotivo e de transporte detém a maior fatia do mercado, já que os sistemas de controle de emissões são obrigatórios para a maioria dos veículos rodoviários. Automóveis de passageiros, veículos comerciais leves, caminhões pesados e ônibus exigem conversores catalíticos para cumprir os regulamentos de emissão que visam poluentes como monóxido de carbono, óxidos de nitrogênio e hidrocarbonetos.

- De acordo com um estudo da Science Direct, os conversores catalíticos são dispositivos essenciais de controlo de emissões utilizados em veículos a gasolina e diesel para reduzir o monóxido de carbono, hidrocarbonetos e óxidos de azoto, tornando o sector automóvel e de transportes a principal indústria de utilização final para catalisadores de controlo de poluição.

Espera-se que o segmento de mineração e energia cresça a um CAGR de 6,5% durante o período de previsão.

Perspectiva regional do mercado de catalisadores de controle de emissões

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Emission Control Catalysts Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante no mercado global em 2025, avaliada em aproximadamente 23,15 mil milhões de dólares, e deverá manter a sua quota de liderança em 2026, atingindo cerca de 24,87 mil milhões de dólares. A liderança da região é apoiada por elevados volumes de produção de veículos, regulamentos de emissões mais rigorosos e crescimento contínuo da produção automóvel nas principais economias. A rápida urbanização, o aumento da propriedade de veículos pessoais e a expansão das frotas de transporte comercial sustentam ainda mais a procura por sistemas de controlo de emissões.

Mercado de catalisadores de controle de emissões da China

Com base na forte contribuição da Ásia-Pacífico e na posição da China como o maior centro de produção automóvel do mundo, a indústria chinesa de catalisadores para controlo da poluição atingiu analiticamente 10,42 mil milhões de dólares em 2025, representando aproximadamente 45% das receitas regionais. A demanda é impulsionada pela produção de veículos de passageiros em grande escala, por uma frota considerável de veículos comerciais e pela aplicação rigorosa dos padrões de emissões da China VI.

Mercado de catalisadores de controle de emissões da Índia

O mercado indiano de catalisadores de controle de emissões em 2025 é estimado em cerca de US$ 4,63 bilhões. O crescimento é apoiado pelo aumento das vendas de veículos, pela expansão da atividade de transporte rodoviário e pela implementação nacional das normas de emissões Bharat Stage VI. O crescente foco regulamentar na qualidade do ar, juntamente com as atualizações contínuas nos segmentos de veículos de passageiros e comerciais, está a impulsionar uma procura consistente de catalisadores de controlo da poluição em todo o país.

América do Norte

A América do Norte continua a ser um importante mercado regional para catalisadores de controlo de emissões, atingindo aproximadamente 9,92 mil milhões de dólares em 2025. A procura é apoiada por regulamentos rigorosos sobre emissões de veículos, produção automóvel constante e procura contínua de substituição de conversores catalíticos em veículos de passageiros e comerciais. A região também beneficia de uma base de produção automóvel bem estabelecida e de uma forte aplicação regulamentar, o que garante a adoção consistente de tecnologia de controlo de emissões em aplicações industriais e de transporte.

Mercado de catalisadores de controle de emissões dos EUA

O mercado dos EUA em 2025 situou-se em cerca de 8,43 mil milhões de dólares, representando aproximadamente 85,0% das receitas regionais. A demanda é impulsionada pelo uso obrigatório de conversores catalíticos emGasolinae veículos a diesel, padrões de emissão rigorosos da EPA e uma grande frota de veículos rodoviários que exigem equipamento original e catalisadores de reposição.

Europa

Prevê-se que a Europa registe um crescimento constante no mercado de catalisadores de controlo de emissões, atingindo uma avaliação de aproximadamente 14,9 mil milhões de dólares em 2025. A região é moldada por regulamentos de emissões rigorosos, forte aplicação da política ambiental e elevada adoção de tecnologias avançadas de controlo de emissões. Atualizações contínuas dos padrões de emissão Euro e um forte foco na redução da poluição do ar urbano apoiam a demanda sustentada por conversores catalíticos em todo o mundo.carros de passageirose veículos comerciais.

Mercado de catalisadores de controle de emissões da Alemanha

O mercado da Alemanha atingiu cerca de 4,47 mil milhões de dólares em 2025, representando aproximadamente 30,0% da procura regional. O consumo é apoiado pela forte indústria automóvel do país, pelos elevados níveis de propriedade de veículos e pela estrita conformidade com as normas de emissões Euro.

Mercado italiano de catalisadores de controle de emissões

O mercado italiano em 2025 está estimado em aproximadamente 2,23 mil milhões de dólares, representando cerca de 15,0% das receitas regionais. A procura é impulsionada pela utilização generalizada de sistemas de controlo de emissões em toda a frota de veículos de passageiros, pelos ciclos contínuos de substituição de veículos e pela pressão regulamentar para manter a conformidade com as normas europeias de emissões, especialmente em regiões urbanas e industriais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado no mercado de catalisadores de controle de poluição durante o período de previsão. O mercado da América Latina atingiu aproximadamente 4,41 mil milhões de dólares em 2025, apoiado pelo aumento da propriedade de veículos, pelo reforço gradual das regulamentações de emissões e pelo crescente foco na qualidade do ar urbano. Espera-se que o mercado do Médio Oriente e África atinja cerca de 2,76 mil milhões de dólares em 2025, impulsionado pela expansão das frotas de veículos, pela melhoria dos padrões de qualidade dos combustíveis e pela adoção faseada de requisitos de controlo de emissões nos principais países.

Mercado Brasileiro de Catalisadores de Controle de Emissões

O mercado brasileiro em 2025 é estimado em US$ 1,98 bilhão, representando aproximadamente 45,0% das receitas da América Latina. A demanda é impulsionada pela grande base de produção automotiva do Brasil, pelo uso generalizado de sistemas de controle de emissões em veículos de passageiros eveículos comerciaise aplicação de padrões nacionais de emissão, como o PROCONVE, que exige o uso de conversores catalíticos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alto investimento inicial na competição de formas de manuseio de metais preciosos no mercado

O mercado de catalisadores para controle de poluição é relativamente consolidado e intensivo em capital, já que a produção em larga escala requer instalações de fabricação avançadas, tecnologias especializadas de revestimento e formulação e estrita conformidade com padrões ambientais e de desempenho. O elevado investimento inicial no manuseamento de metais preciosos, no controlo de processos e na certificação regulamentar cria grandes barreiras à entrada e limita o número de novos participantes no mercado.

BASF, Johnson Matthey, Umicore, Clariant e Cataler Corporation concentram-se principalmente na melhoria da eficiência operacional, na atualização do desempenho dos produtos e no fortalecimento da integração upstream, em vez de expandir agressivamente a capacidade.

LISTA DAS PRINCIPAIS EMPRESAS DE CATALISADORES DE CONTROLE DE EMISSÕES PERFILADAS

- BASF (EUA)

- Johnson Matthey (EUA)

- Umicoré(NÓS.)

- Corporação Cataler(NÓS.)

- Clariant(NÓS.)

- CORMETECH. (NÓS.)

- Mitsubishi Power Americas, Inc.

- (Itália)

- Ecocat India Pvt Ltd. (Índia)

- DCL International Inc. (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Johnson Matthey concordou em vender seu negócio de Catalyst Technologies para a Honeywell, remodelando o portfólio da Johnson Matthey e expandindo a posição de catalisadores/tecnologia de processo da Honeywell.

- Dezembro de 2024: A BASF (ECMS) lançou sua tecnologia de catalisador de ar de cabine VOC2.0 / VOZC para instalação na família Airbus A320, expandindo as aplicações de catalisador no tratamento de ar de cabine de aeronaves.

- Agosto de 2024:A BASF (ECMS) inaugurou um novo laboratório de Pesquisa, Desenvolvimento e Aplicação (RD&A) em Chennai, Índia, fortalecendo o desenvolvimento regional para catalisadores de controle de emissões automotivas.

- Março de 2024:A Cataler North America iniciou operações em sua nova fábrica em Hickory (Carolina do Norte), expandindo a capacidade de produção de catalisadores de purificação de emissões de gases de escape automotivos.

- Fevereiro de 2024:A BASF (ECMS) concluiu a aquisição da Arc Metal AB (Suécia), acrescentando capacidade de fundição ligada ao processamento/reciclagem de catalisadores automotivos usados.

COBERTURA DO RELATÓRIO

A análise global do mercado de catalisadores de controle de emissões fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do mercado e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de metal precioso, indústria de uso final e região |

|

Por tipo de metal precioso |

· Paládio · Platina · Ródio · Outros |

|

Por indústria de uso final |

· Automotivo e Transporte · Mineração e energia · Petróleo e Gás · Indústria Química · Outros |

|

Por geografia |

· América do Norte (por tipo de metal precioso, indústria de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo de metal precioso, indústria de uso final e país/sub-região) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo de metal precioso, indústria de uso final e país/sub-região) o China (por indústria de uso final) o Índia (por setor de uso final) o Japão (por indústria de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por tipo de metal precioso, indústria de uso final e país/sub-região) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo de metal precioso, indústria de uso final e país/sub-região) o Arábia Saudita (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 55,13 mil milhões de dólares em 2025 e deverá atingir 97,47 mil milhões de dólares em 2034.

Registrando um CAGR de 6,5%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

O segmento automotivo e de transporte lidera o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aperto das regulamentações de emissões é o fator-chave que impulsiona o mercado.

BASF, Johnson Matthey, Umicore, Clariant e Cataler Corporation são alguns dos principais players do mercado

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco