Tamanho do mercado de plásticos de engenharia, participação e análise da indústria por tipo (poliamida (PA), policarbonato (PC), copolímeros de estireno (ABS e SAN), polioximetileno (POM), poliéster termoplástico e outros), por indústria de uso final (elétrica e eletrônica, embalagens, automotivo, industrial e máquinas, construção e outros) e previsão regional, 2026-2034

Tamanho do mercado de plásticos de engenharia e perspectivas futuras

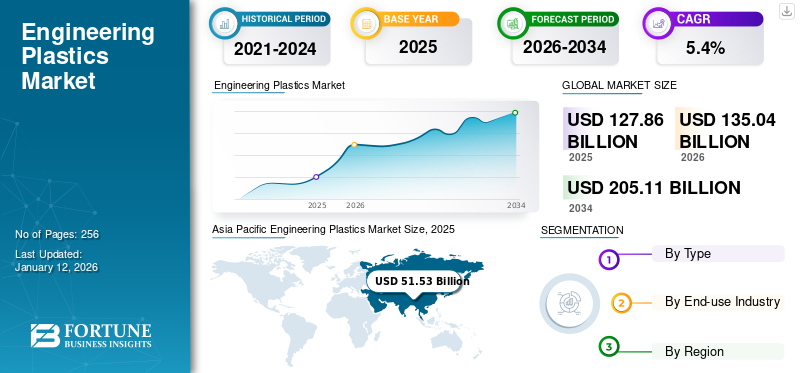

O tamanho do mercado global de plásticos de engenharia foi avaliado em US$ 127,86 bilhões em 2025 e deve crescer de US$ 135,04 bilhões em 2026 para US$ 205,11 bilhões até 2034, com um CAGR de 5,4% durante o período de previsão (2026-2034). A Ásia-Pacífico dominou o mercado de plásticos de engenharia com uma participação de mercado de 40% em 2025.

Os plásticos de engenharia são polímeros de alto desempenho com propriedades mecânicas, térmicas e químicas superiores em comparação aos plásticos convencionais. Eles são usados em aplicações exigentes, como automotiva (para componentes leves), elétrica e eletrônica (para conectores e caixas),embalagem(para filmes duráveis), maquinaria industrial (para peças de precisão), construção civil (para tubos e acessórios). Eles também são aplicados nas indústrias médica e aeroespacial.

Os principais impulsionadores do mercado incluem leveza automotiva, crescimento no setor eletrônico e aumento da demanda por materiais sustentáveis. BASF SE, Covestro

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE PLÁSTICOS DE ENGENHARIA

- Tamanho do mercado em 2025: US$ 127,86 bilhões

- Tamanho do mercado em 2026: US$ 135,04 bilhões

- Tamanho do mercado previsto para 2034: US$ 205,11 bilhões

- CAGR: 5,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de plásticos de engenharia com uma participação de 40,00% em 2025.

- O segmento de copolímeros de estireno (ABS & SAN) deverá responder por 32,48% do mercado em 2026.

- O segmento elétrico e eletrônico deverá deter uma participação de mercado de 35,63% em 2026.

América do Norte

Em 2025, a América do Norte detinha 23,00% da quota de mercado global, atingindo uma avaliação de 29,34 mil milhões de dólares, e prevê-se que cresça para 30,98 mil milhões de dólares em 2026.

Europa

O mercado na Europa atingiu 28,29 mil milhões de dólares em 2025, representando 22,00% da receita total do mercado, e prevê-se que atinja 29,73 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 51,53 bilhões para o mercado global em 2025, representando 40,00% de participação, e deverá atingir US$ 54,69 bilhões em 2026.

NÓS.

O mercado de plásticos de engenharia dos EUA deverá atingir 28,08 mil milhões de dólares até 2026, apoiado pela forte procura de materiais leves e duráveis nos principais setores industriais.

Japão

O mercado de plásticos de engenharia do Japão deverá atingir 8,81 mil milhões de dólares até 2026, impulsionado pelo crescimento na produção de eletrónica e nas aplicações industriais de alto desempenho.

Leia mais

Tendências do mercado de plásticos de engenharia

A crescente necessidade de materiais de alto desempenho impulsiona a expansão do mercado

O setor da saúde emergiu como uma força transformadora no mercado de plásticos de engenharia, impulsionado pelos requisitos de materiais biocompatíveis, esterilizáveis e de alto desempenho.Dispositivo médicoos fabricantes dependem cada vez mais de plásticos especializados que podem suportar repetidos ciclos de esterilização, mantendo a integridade estrutural e a resistência química. Esses materiais são essenciais na produção de equipamentos médicos críticos, desde instrumentos cirúrgicos até dispositivos de diagnóstico, onde a confiabilidade é fundamental.

A conformidade regulatória e a segurança do paciente impulsionam a demanda, com padrões rigorosos da FDA moldando a seleção de materiais. Além disso, a mudança para procedimentos minimamente invasivos requer plásticos leves e duráveis que permitam o design de instrumentos médicos menores e mais ergonômicos sem comprometer a resistência e a precisão necessárias para a prestação de cuidados de saúde complexos.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Ascensão das tecnologias domésticas inteligentes e dispositivos vestíveis para impulsionar o crescimento do mercado

O setor eletrônico e elétrico é um dos principais impulsionadores da demanda no mercado, alavancando suas propriedades especializadas para aplicações de ponta. Materiais de alto desempenho, como policarbonatos epolieteretercetonasão valorizados por sua estabilidade térmica e isolamento elétrico, o que os torna essenciais para componentes de eletrônicos de consumo, telecomunicações e dispositivos inteligentes.

À medida que os dispositivos tendem à miniaturização e ao aumento da sofisticação, os plásticos de engenharia oferecem a precisão e a durabilidade necessárias para peças complexas, como conectores e invólucros de placas de circuito. Suas propriedades inerentes de retardamento de chama garantem a conformidade com rígidos padrões de segurança em ambientes com alto teor de volátil, aumentando a confiabilidade em todas as aplicações.

A ascensão das tecnologias domésticas inteligentes e dos dispositivos vestíveis amplifica ainda mais a necessidade de plásticos leves e resilientes, capazes de suportar o uso frequente e os desafios ambientais. Além disso, o foco da indústria na sustentabilidade estimula a inovação em materiais ecológicos, alinhando-se com os requisitos regulamentares e as expectativas dos consumidores em relação a produtos eletrónicos ambientalmente responsáveis.

Com um rápido crescimento, especialmente nos mercados emergentes que registam uma crescente adoção de tecnologia, este setor sublinha o papel crítico dos plásticos de engenharia. A sua versatilidade continua a moldar as tendências do mercado, reforçando a sua importância no atendimento às crescentes exigências da indústria eletrónica.

Restrições de mercado

Altos custos de produção e limitações de reciclagem estão dificultando a adoção de produtos

O alto custo de fabricaçãopoliamida, PEEK e policarbonatos restringem significativamente a demanda geral do mercado. Esses materiais exigem processos de produção complexos e matérias-primas especializadas, o que os torna mais caros que os plásticos ou metais convencionais. Esta barreira de custos impede a adoção em setores sensíveis aos custos, como o automóvel, a construção e os bens de consumo, onde os fabricantes muitas vezes dão prioridade à acessibilidade em detrimento do desempenho avançado. Como resultado, a escalabilidade é limitada, especialmente em mercados com preços competitivos, retardando a utilização generalizada, apesar da durabilidade e versatilidade do material.

As preocupações ambientais e as capacidades limitadas de reciclagem também representam um grande desafio para o mercado de plásticos engenheirados. Muitos destesplásticossão difíceis de reciclar, o que vai contra as metas globais de sustentabilidade e regulamentações rigorosas que promovem economias circulares. Esta limitação reduz a adoção em setores como a eletrónica e as embalagens, onde alternativas ecológicas são cada vez mais favorecidas. A falta de infraestrutura de reciclagem eficiente e de opções sustentáveis dificulta ainda mais o crescimento do mercado de plásticos de engenharia, à medida que os fabricantes procuram materiais mais verdes para atender às demandas regulatórias e dos consumidores.

Oportunidades de mercado

Aumentando as inovações em impressão 3D para criar oportunidades de mercado

A ascensão da tecnologia de impressão 3D está abrindo oportunidades significativas para o mercado de plásticos projetados. Materiais de alto desempenho, valorizados por sua resistência, flexibilidade e resistência térmica, são cada vez mais utilizados na fabricação aditiva para criar componentes complexos e personalizados. Esta inovação está a transformar indústrias como a aeroespacial, médica e automóvel, onde as peças personalizadas para protótipos, implantes ou estruturas leves são muito procuradas. A precisão da impressão 3D permite designs complexos que a fabricação tradicional se esforça para alcançar, ampliando ainda mais o escopo de aplicação.

Além disso, a impressão 3D com plásticos de engenharia apoia a sustentabilidade, reduzindo o desperdício de materiais, alinhando-se com as tendências globais ecológicas. À medida que a tecnologia se torna mais económica e acessível, as indústrias estão a adotá-la para prototipagem rápida e produção de pequenos lotes, impulsionando a procura de plásticos especializados formulados para o fabrico aditivo. Esta tendência abre novos segmentos de mercado, posicionando os plásticos de engenharia como facilitadores críticos de inovação e eficiência em diversos setores, promovendo oportunidades de crescimento significativas.

Desafios de mercado

A volatilidade da cadeia de suprimentos perturba a produção e os preços de plásticos de engenharia

As flutuações nos preços das matérias-primas e as interrupções no fornecimento criam instabilidade operacional para os fabricantes. Os materiais plásticos essenciais continuam suscetíveis a tensões geopolíticas, mudanças nas políticas energéticas e perturbações na produção. Além disso, a escassez de matérias-primas, os problemas de transporte e logística e a evolução das políticas comerciais complicam ainda mais o planeamento de aquisições.

Estas incertezas na cadeia de abastecimento obrigam os fabricantes a manter stocks de segurança dispendiosos e a implementar estratégias de cobertura dispendiosas, que aumentam diretamente os custos de produção. A volatilidade dos preços resultante torna difícil para as empresas oferecerem preços estáveis aos clientes, enquanto os atrasos no fornecimento perturbam as capacidades de produção.

Protecionismo Comercial e Impacto Geopolítico

O protecionismo comercial, como tarifas e restrições à importação, perturba o mercado de plásticos artificiais, aumentando os custos e limitando o acesso às matérias-primas. Políticas como os direitos antidumping da China sobre os plásticos dos EUA e da UE aumentam os preços, afectando os fabricantes que dependem das cadeias de abastecimento globais. Isto obriga as empresas a procurar alternativas nacionais mais dispendiosas ou a enfrentar atrasos na produção, dificultando o crescimento do mercado.

As tensões geopolíticas, incluindo a guerra comercial entre os EUA e a China e os conflitos regionais, agravam as vulnerabilidades da cadeia de abastecimento. Estas perturbações afectam a disponibilidade de matérias-primas petroquímicas críticas para os plásticos de engenharia, causando volatilidade de preços e incertezas de produção, especialmente em indústrias como a automóvel e a electrónica.

Análise de Segmentação

Por tipo

Segmento de copolímeros de estireno (ABS e SAN) dominará o mercado devido à sua resistência

Com base no tipo, o mercado é classificado em poliamida (PA), policarbonato (PC), copolímeros de estireno (ABS e SAN), polioximetileno (POM), poliéster termoplástico, entre outros.

O segmento de copolímeros de estireno (ABS e SAN) deverá dominar o mercado com 32,48% em 2026, devido à sua tenacidade superior, moldabilidade e excelente acabamento superficial. Amplamente utilizado em eletrônicos de consumo,interiores automotivos e eletrodomésticos, esses materiais são preferidos por sua economia e versatilidade em aplicações que exigem funcionalidade e apelo estético. Seu domínio decorre da adoção generalizada em setores que buscam componentes confiáveis e visualmente atraentes.

O poliéster termoplástico, como PET e PBT, representa um dos segmentos de crescimento mais rápido, impulsionado pela sua reciclabilidade e forte resistência química. A crescente demanda por PET em embalagens, especialmente para garrafas e filmes de bebidas, atende à necessidade de soluções leves e duráveis, enquanto o uso crescente de PBT em componentes elétricos automotivos, como conectores, apoia a ascensão de veículos elétricos, impulsionando ainda mais o crescimento do segmento.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento elétrico e eletrônico domina o mercado devido ao aumento do uso na miniaturização de dispositivos, crescimento 5G e tecnologia inteligente

Em termos de indústria de uso final, o mercado é segmentado em elétrica e eletrônica, embalagens, automotiva, industrial e máquinas, construção civil, entre outros.

A indústria elétrica e eletrônica deverá dominar a participação no mercado de plásticos de engenharia com 35,63% em 2026, alavancando materiais comopolicarbonatose ABS por seu isolamento, resistência à chama e durabilidade. Essas propriedades os tornam essenciais para componentes como conectores e invólucros. O domínio do mercado é reforçado por tendências como a miniaturização de dispositivos, o crescimento do 5G e a ascensão de tecnologias inteligentes, todas elas suportando materiais compactos e de alto desempenho.

O segmento de embalagens é o que mais cresce, impulsionado pela crescente demanda por plásticos leves e duráveis, como PET para garrafas e filmes. Esses materiais atendem às necessidades das indústrias de bens de consumo e de alimentos, fornecendo soluções versáteis e econômicas para os mercados globais. Sua adaptabilidade impulsiona a rápida adoção em diversas aplicações de embalagens.

Perspectiva Regional do Mercado de Plásticos de Engenharia

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Engineering Plastics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com aproximadamente US$ 51,53 bilhões para o mercado global em 2025, representando 40,00% de participação, e deverá atingir US$ 54,69 bilhões em 2026. A rápida expansão de indústrias como embalagens, produtos elétricos e eletrônicos, alimentos e bebidas em países como China, Índia, Tailândia e Cingapura é um importante motor de crescimento. As iniciativas governamentais destinadas a melhorar a eletricidade e a eletrónica apoiam ainda mais a expansão do mercado nesta região. O mercado do Japão deverá atingir 8,81 mil milhões de dólares até 2026, o mercado da China deverá atingir 20,43 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 11,71 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte detinha 23,00% da quota de mercado global, atingindo uma avaliação de 29,34 mil milhões de dólares, e deverá crescer para 30,98 mil milhões de dólares em 2026. O mercado norte-americano está a testemunhar um crescimento devido à crescente sensibilização dos consumidores para a higiene e segurança, particularmente em aplicações eléctricas e electrónicas e de embalagens de alimentos. Espera-se que as inovações em tecnologias antimicrobianas e materiais avançados reforcem a procura regional. Nos EUA, o crescimento é ainda impulsionado por setores-chave como o automóvel, a eletrónica e a construção, que procuram materiais leves, duráveis e económicos. Ênfase na eficiência de combustível,veículos elétricos, e as iniciativas de sustentabilidade impulsionam ainda mais a adoção, juntamente com avanços como a impressão 3D e os plásticos de base biológica. O mercado dos EUA deverá atingir US$ 28,08 bilhões até 2026.

Europa

O mercado na Europa atingiu 28,29 mil milhões de dólares em 2025, representando 22,00% da receita total do mercado, e deverá atingir 29,73 mil milhões de dólares em 2026. O mercado europeu é impulsionado principalmente pela crescente procura do sector automóvel e de transportes por materiais leves e de alto desempenho que melhorem a eficiência do combustível e reduzam as emissões, particularmente com a mudança crescente. Além disso, a expansão da indústria eléctrica e electrónica também alimenta a procura de plásticos duráveis e leves para dispositivos e componentes avançados, impulsionada pelos avanços tecnológicos e pela tendência para a miniaturização. O mercado do Reino Unido deverá atingir 6,88 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 8,61 mil milhões de dólares até 2026.

América latina

Em 2025, a América Latina gerou 9 mil milhões de dólares, contribuindo com 7,00% para a receita do mercado global, e prevê-se que cresça para 9,46 mil milhões de dólares em 2026. A procura na América Latina é impulsionada pelo aumento do consumo de garrafas, recipientes e componentes automóveis de alimentos e não alimentares. Espera-se que o aumento do rendimento per capita, juntamente com o crescimento da indústria de bens de consumo, tenha impacto na procura de produtos automóveis e outros produtos de consumo. Além disso, o aumento da demanda por produtos plásticos em diversas indústrias de uso final apoia ainda mais a expansão do mercado na região.

Oriente Médio e África

A região do Médio Oriente e África capturou 8,00% do mercado global em 2025, gerando 9,7 mil milhões de dólares em receitas, e prevê-se que atinja 10,18 mil milhões de dólares em 2026. No Médio Oriente e em África, a procura é impulsionada pelo enorme desenvolvimento de infraestruturas. O Banco Mundial prevê que o investimento em infra-estruturas na região ultrapassará os 150 mil milhões de dólares anuais até 2025, com os plásticos de engenharia a serem cada vez mais utilizados em aplicações de construção, como sistemas de tubagens. A expansão da regiãopetróleo e gássetor contribui para a crescente demanda por plásticos de engenharia, enquanto o crescimento na indústria automotiva impulsiona ainda mais o consumo de componentes termoplásticos de alto desempenho.

Cenário Competitivo

Principais participantes do mercado

Sustentabilidade e pressões de oferta para remodelar a posição de mercado dos principais players

Impulsionados pelos crescentes objectivos de sustentabilidade e pelos riscos da cadeia de abastecimento, os principais intervenientes estão a localizar a produção e a investir em materiais circulares. A segurança das matérias-primas está a ser reforçada através da integração a montante, enquanto a PCR e as resinas de base biológica estão a ganhar impulso. As tecnologias de reciclagem de circuito fechado e a reestruturação global das operações de POM estão melhorando a escalabilidade, o alinhamento regulatório e a capacidade de resposta em aplicações de plásticos de engenharia de alto desempenho. BASF SE, Covestro AG, Celanese Corporation, SABIC e Dupont são os principais players do mercado.

Lista das principais empresas de plásticos de engenharia perfiladas

- BASF SE(Alemanha)

- SABIC(Arábia Saudita)

- DuPont (EUA)

- LG Química(Coréia do Sul)

- Covestro AG (Alemanha)

- Corporação Celanese(NÓS.)

- Mitsubishi Engineering-Plastics Corporation (Japão)

- Corporação Asahi Kasei. (Japão)

- Toray (Japão)

- Ensinger(Alemanha)

Principais desenvolvimentos da indústria

- Maio de 2025:A BASF adquiriria a Alsachimie JV para garantir o fornecimento de poliamida 6.6, fortalecendo seu portfólio de plásticos de engenharia. Esta integração aumenta a segurança das matérias-primas, a competitividade e a presença no mercado europeu, especialmente em aplicações automóveis, eletrónicas e industriais. Os fabricantes adotaram cada vez mais otimização de produção, automação e tecnologias avançadas de engenharia de materiais orientadas por IA para melhorar as características de desempenho e reduzir os custos de produção de plásticos de engenharia.

- Abril de 2025:A Covestro lançou policarbonatos PCR certificados pela TUV com 50% de conteúdo reciclado derivado de faróis em fim de vida. Desenvolvido em parceria com a GIZ Volkswagen e a NIO, o material é validado para veículos do futuro, promovendo a circularidade automotiva e garantindo a conformidade com as regulamentações de sustentabilidade.

- Fevereiro de 2025: A Covestro expandiu seu portfólio de policarbonatos de baixo carbono para uso médico, introduzindo policarbonatos RE com massa balanceada. Estas soluções reduzem a pegada de CO2 em aplicações de cuidados de saúde, mantendo ao mesmo tempo uma qualidade equivalente às dos produtos à base de combustíveis fósseis.

- Fevereiro de 2025:A Toray desenvolveu um processo exclusivo de reciclagem química para o náilon 66, permitindo a despolimerização completa e a reutilização em circuito fechado. Esta inovação apoia a circularidade e a segurança das matérias-primas na engenhariaplásticos, atendendo aos crescentes padrões de sustentabilidade e reduzindo a dependência de fontes virgens de poliamida.

- Janeiro de 2025:A Covestro está investindo na expansão de sua unidade em Hebron, Ohio, para adicionar diversas linhas personalizadas de compostos de policarbonato. A instalação atenderia os mercados automotivo, de saúde e eletrônico na América do Norte.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipos de plásticos de engenharia e indústria de uso final. Além disso, oferece insights sobre as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Kiloton) |

|

Taxa de crescimento |

CAGR de 5,4% de 2026 a 2034 |

|

Segmentação |

Por tipo · Poliamida (PA) · Policarbonato (PC) · Copolímeros de estireno (ABS e SAN) · Polioximetileno (POM) · Poliéster Termoplástico · Outros |

|

Por indústria de uso final · Elétrica e Eletrônica · Embalagem · Automotivo · Industriais e Máquinas · Edificação e Construção · Outros |

|

|

Por região · América do Norte (por tipo, por indústria de uso final e por país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo, por indústria de uso final e por país) o Alemanha (por indústria de uso final) o França (por indústria de uso final) o Reino Unido (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo, por indústria de uso final e por país) o China (por indústria de uso final) o Índia (por indústria de uso final) o Japão (por indústria de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por tipo, por indústria de uso final e por país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo, por indústria de uso final e por país) o Arábia Saudita (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 135,04 mil milhões de dólares em 2026 e deverá atingir 205,11 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 48,56 mil milhões de dólares.

Registrando um CAGR de 5,4%, o mercado apresentará crescimento constante durante o período de previsão (2026-2034).

Em 2024, elétrica e eletrônica é o segmento líder no mercado por indústria de uso final.

A crescente demanda da indústria elétrica e eletrônica é um fator chave que impulsiona o crescimento do mercado.

A Ásia-Pacífico está preparada para capturar a maior participação de mercado durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 256

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco