Tamanho do mercado de software de engenharia, análise de participação e indústria, por aplicação (CAD, PDM, PLM e qualidade de design), por implantação (nuvem e local), por setor (automotivo, aeroespacial e defesa, manufatura, saúde, semicondutores e eletrônicos, varejo e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

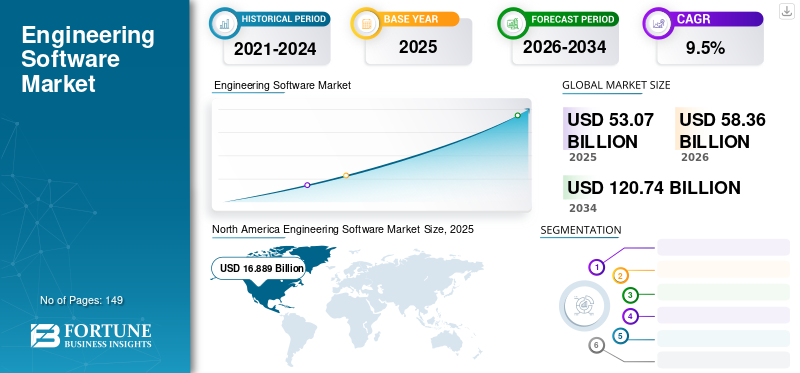

O tamanho do mercado global de software de engenharia foi avaliado em US$ 53,07 bilhões em 2025. O mercado deve valer US$ 58,36 bilhões em 2026 e atingir US$ 120,74 bilhões até 2034, exibindo um CAGR de 9,5% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 32% em 2025.

O software de engenharia atende aos requisitos de engenharia e de outros usuários operacionais para realizar operações específicas da empresa. Esse software é projetado para aplicações explícitas usando técnicas, fórmulas e padrões relacionados a um campo específico.

Várias tecnologias emergentes, comorealidade aumentada (AR)/VR, thread digital, engenharia em nuvem baseada em SaaS e muitos outros contribuem para o desenvolvimento deste mercado. Conseqüentemente, importantes players do mercado estão aprimorando suas ofertas com inovações, colaborações estratégicas, atualizações de produtos e fusões e aquisições. Por exemplo,

- Em janeiro de 2024,A Siemens, desenvolvedora de software de engenharia, colaborou com a Sony para construir um headset de realidade estendida (XR) para um designer 3D chamado NX Immersive Designer. O NX Immersive Designer combinará o software NX da Siemens e o hardware da Sony para design imersivo e recursos colaborativos de engenharia de produtos.

No escopo, consideramos software de engenharia, como CAD, PLM, PDM e qualidade de design, para ajudar os usuários a realizar tarefas empresariais precisas em vários setores.

A pandemia da COVID-19 estimulou as empresas a implementar software de TI impulsionado por tecnologias digitais para simplificar e racionalizar as suas operações. Além disso, a necessidade de produtos inovadores, desempenho em tempo real e requisitos do cliente com software de engenharia, como soluções essenciais de PLM, CAD e QMS em vários setores, ajudaram a impulsionar o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de software de engenharia

O aumento do uso de software de engenharia em nuvem baseado em SaaS contribui para a expansão do mercado

As soluções de software de engenharia permitem que engenheiros, projetistas e fabricantes desenvolvam modelos detalhados, analisem e simulem desempenho e atividades de produtos e criem documentação de engenharia crucial.

Como as soluções baseadas em nuvem são acessíveis aos usuários por meio de um navegador da Web, os membros da equipe podem trabalhar remotamente no dispositivo de sua escolha. Conseqüentemente, as empresas podem minimizar os custos de hardware e as despesas de atualização sem perder funcionalidade ou potência de computação. Por exemplo,

- Em abril de 2023,A ETQ anunciou a aceleração da implementação de SGQ baseado em nuvem em marcas líderes em todo o mundo. A empresa continuou a expansão do ETQ Reliance QMS com os clientes atuais, bem como melhorou as funcionalidades do QMS.

Além disso,Software como serviço (SaaS), também chamado de software na nuvem, está penetrando progressivamente na indústria de tecnologia. Diversas empresas estão implementando soluções baseadas em SaaS para obter melhores resultados em vários setores. O software de design não está excluído e espera-se que esses avanços tragam mudanças na implantação e no licenciamento.

De acordo com o PTC CAD Software Trends 2023, mais de 50% de todos os gastos com aplicativos das empresas serão em aplicativos baseados em SaaS. À medida que continuam investindo na nuvem e no SaaS, eles esperam que os fornecedores de software também aproveitem a funcionalidade da nuvem e do SaaS.

- Em maio de 2023,A PTC anunciou a 10ª versão do Creo+, solução CAD Software as a Service. O Creo+ combina a funcionalidade e o poder comprovados do Creo com ferramentas avançadas baseadas em nuvem para enriquecer a colaboração em projetos e agilizar a administração de CAD. Com a nova versão, os clientes teriam a capacidade de projetar de forma mais fácil, rápida e colaborativa do que antes.

Esses avanços e o aumento das implementações de nuvem pelas empresas aumentam a demanda crescente e as novas perspectivas para soluções baseadas em nuvem.

Fatores de crescimento do mercado de software de engenharia

Aumentar a adoção de tecnologias de alta tecnologia, como modelagem 3D e digitalização, para impulsionar o crescimento do mercado

As empresas procuram continuamente formas de maximizar a produtividade e a eficácia, ao mesmo tempo que diminuem o desenho do projecto para introduzir os seus produtos no mercado no mínimo tempo possível para se manterem à frente dos concorrentes. Conseqüentemente, várias empresas passaram das tecnologias 2D para a transformação 3D.

A tecnologia 3D ajuda os designers a visualizar o produto final e seus componentes. Isso permite que falhas de projeto sejam identificadas rapidamente, limitando o processo de projeto, diminuindo custos e reduzindo o tempo total do projeto. A crescente adoção de práticas DevOps e Agile em software acelerou a entrega de soluções de software de qualidade e focadas no cliente. Tornou-se um aspecto fundamental da maturidade empresarial nas empresas em transformação digital.

Conseqüentemente, essas tecnologias avançadas estão sendo amplamente utilizadas por empresas de diferentes setores, como manufatura, construção, eletrônica e outros. Por exemplo,

- De acordo com especialistas do setor, mais de 80% dos CEOs estão aumentando seus investimentos em tecnologia digital para combater as actuais condições económicas, incluindo a escassez de talentos, a inflação e as limitações de oferta.

Assim, vários intervenientes globais e regionais expandem as suas ofertas de produtos com inovações e atualizações em tecnologia 3D que podem ser implementadas em vários setores em todo o mundo.

- Em março de 2023,O PLM Group fez parceria com a PostProcess Technologies para expandir suas ofertas e fornecer soluções eficientes e automatizadas de processamento de impressão 3D que abordam desafios e permitem escalabilidade na região nórdica.

Além disso, os avanços na IA generativa levaram os fornecedores de CAD a redesenvolver o seu software tradicional, adotando a inteligência artificial, permitindo aos designers criar conceitos de design complexos com interferência mínima. A adoção de tecnologia orientada por IA pode avançar o processo de desenho, permitindo que os designers gerem e melhorem projetos com base em parâmetros específicos, como tamanho, peso, custo ou materiais. Por exemplo,

- Em fevereiro de 2024,A polySpectra, produtora de materiais de impressão 3D, lançou o neThing.xyz, um novo software. O software neThing.xyz visa criar modelos CAD 3D aproveitando o design generativo de IA que é acessível a designers, engenheiros e entusiastas com uma ferramenta para novas dimensões de modelos digitais na realidade física.

Tais melhorias de produtos e avanços tecnológicos contribuem paratransformação digitale impulsionar o desenvolvimento do mercado nessas regiões.

FATORES DE RESTRIÇÃO

Complexidade do software de engenharia e falta de padronização podem impedir o progresso do mercado

CAD, PLM, PDM e software de qualidade de design vêm com uma variedade de recursos e ferramentas e, com várias tecnologias de integração, o uso do software se torna complexo. A complexidade desse software pode ser um desafio para os usuários, especialmente aqueles que são novos no uso do software.

Vários engenheiros e designers buscam melhorias de recursos que ofereçam produtividade individual superior, bem como aprimorem sua proficiência em procedimentos de projeto de engenharia.

No entanto, a complexidade torna o software difícil de aprender e usar para iniciantes ou pessoas que não têm tempo suficiente para aprender ou recursos suficientes para investir em treinamento.

Este software complexo requer um computador de última geração com alta capacidade de armazenamento e espaço de memória. Isso torna o software menos portátil e compatível com dispositivos de baixo consumo de energia, como tablets e laptops.

Com o aumento da complexidade do modelo, o programa precisa de mais recursos computacionais para funcionar corretamente. Este pode ser um erro insignificante para usuários com sistemas de alto desempenho, mas a grande maioria pode resultar na falha do programa ou na interpretação do programa como inutilizável.

A complexidade torna o software menos amigável devido à curva de aprendizado acentuada, aumentando as dificuldades do usuário. Também leva à geração de mais erros, o que eventualmente custa um desperdício de recursos e tempo, bem como o potencial de erros de alto custo.

Tais dificuldades com menos padronização exigem que os usuários aprendam mais detalhadamente as operações e ferramentas do software. Portanto, as empresas precisam despender um custo extra na formação dos funcionários.

A complexidade desse software leva a vários problemas, como dificuldades do sistema nas operações do usuário, problemas de armazenamento, erros de alto custo e outros, dificultando assim o uso e o desenvolvimento geral do software.

Análise de segmentação de mercado de software de engenharia

Por análise de aplicação

Progresso crescente nos procedimentos de gerenciamento de produtos para impulsionar o crescimento do segmento de software de PLM

Com base na aplicação, o mercado é segmentado em CAD, PDM, PLM e qualidade de design.

Em 2026, o segmento PLM representou a maior participação de mercado, 49,19%. Isso ocorre no momento em que a crescente complexidade dos portfólios de produtos favorece significativamente a adoção de software. A demanda por progresso constante na expansão de novos produtos e nos procedimentos de gerenciamento em vários setores contribui para os avanços do software. Além disso, a integração de conceitos de gêmeos digitais em aplicações PLM permite que as empresas otimizem projetos, simulem e analisem o desempenho do produto e prevejam os requisitos de manutenção. Além disso, o Cloud PLM permite a colaboração em tempo real entre as equipes, simplificando o acesso aos dados, reduzindo os custos de infraestrutura e otimizando as operações em todo o ciclo de vida do produto.

Por análise de implantação

Implementação crescente de implantações baseadas em nuvem com maior flexibilidade e custos reduzidos para impulsionar a demanda do produto

Com base na implantação, o mercado é bifurcado em nuvem e local.

O segmento de nuvem dominou o mercado, respondendo por 71,09% de participação de mercado em 2026 e deverá crescer com o maior CAGR durante o período de previsão. O impacto pós-pandemia contribuiu para a adoção mais rápida de soluções baseadas em nuvem em diversos setores do mercado. Por exemplo, de acordo com o relatório dos especialistas do setor sobre a nuvem (Accenture), 36% das cargas de trabalho na Europa migraram para a nuvem, enquanto 31% da força de trabalho nos EUA migraram para soluções baseadas na nuvem. As soluções baseadas em nuvem também ajudam as empresas a economizar custos operacionais e aumentar a flexibilidade. Essa crescente adoção de soluções baseadas em nuvem impulsionou o uso de software de engenharia baseado em nuvem em diferentes setores.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento automotivo exibirá o maior CAGR devido à presença de uma sofisticada rede de produção global

Com base na indústria, o mercado é dividido em automotivo, aeroespacial e defesa, manufatura, saúde, semicondutores e eletrônicos, varejo, entre outros.

Estima-se que o segmento automotivo tenha o maior CAGR durante o período de previsão, já que a indústria mostra um potencial de crescimento considerável nos EUA e na Europa Ocidental. Além disso, a indústria possui uma rede global concentrada e sofisticada de produção, joint ventures, cooperativas e fábricas de montagem, o que cria diversas oportunidades para soluções avançadas no mercado.

Espera-se que o segmento manufatureiro lidere o mercado, contribuindo com 27,05% globalmente em 2026, devido ao aumento da infraestrutura tecnológica, às mudanças econômicas e ao aumento dos investimentos, eventualmente auxiliando na invenção de novos produtos e maximizando a lucratividade, as margens e os padrões de qualidade no setor.

A demanda por este software também ganha força em outros setores, comosemicondutore eletrônica, automotiva e de construção, entre outras, com suas novas modernizações e upgrades.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado foi estudado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Engineering Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representou US$ 16,89 bilhões, respondendo por 32,00% do mercado mundial, e deverá atingir US$ 18,31 bilhões em 2026. A América do Norte é responsável pela participação máxima da receita durante o período de previsão. Players proeminentes no mercado de software de engenharia da América do Norte estão avançando consistentemente em seus sistemas de modelagem. O aprimoramento e a expansão do portfólio de produtos existente elevam a posição dos fornecedores na região. Assim, os principais intervenientes estão a melhorar as suas soluções através do envolvimento em inovações, parcerias, fusões e aquisições na região. O mercado dos EUA deverá atingir US$ 12,183 bilhões até 2026. Por exemplo,

- Em julho de 2023,A Oracle introduziu o Agile RUP (Release Update Packs), que incluía vários avanços do Oracle Agile, contendo os tipos Oracle PLM Framework 9.3.5.0 e 9.3.6.0. Essas novas versões permitiram aos clientes planejá-las e instalá-las com frequência para obter os problemas mais recentes e não esperar pelos lançamentos programados anualmente.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 23,00% para o mercado global em 2025, com uma avaliação de 12,29 mil milhões de dólares, e deverá atingir 13,78 mil milhões de dólares em 2026. O aumento do investimento por parte do governo e da aceleração das empresas privadas na IA e na adopção da nuvem em toda a Ásia-Pacífico aumenta a procura por estas soluções de software. Numerosas iniciativas, como a Aliança de Fabrico do Sudeste Asiático (SMA) e a Parceria Económica Regional Abrangente (RCEP), associam empresas a parceiros de confiança para navegar e progredir positivamente na diversificada região do Sudeste Asiático. Tais fatores contribuem para o crescimento do mercado de software de engenharia na região. O mercado do Japão deverá atingir 2,348 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,316 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,178 mil milhões de dólares até 2026.

Europa

O mercado europeu gerou US$ 14,5 bilhões em 2025, representando 27,00% do cenário do mercado global, e deverá atingir US$ 15,94 bilhões em 2026. Devido à presença de players proeminentes na Europa, como Siemens, Dassault Systèmes, SAP SE e Hexagon, entre outros, a região tem visto um progresso substancial no mercado. A Indústria 4.0, uma iniciativa estratégica nacional do governo e do Ministério dos Assuntos Económicos e Energia (BMWI), destaca a digitalização, a interligação de produtos, a cadeia de valor e os modelos de negócio. Projeta-se que esses fatores aumentem diferentes papéis na fabricação inteligentefábricas da região. O mercado do Reino Unido deverá atingir 3,572 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 3,949 mil milhões de dólares até 2026.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 5,23 mil milhões de dólares em 2025, capturando 10,00% da receita global, e estima-se que atinja 5,8 mil milhões de dólares em 2026. O mercado do Médio Oriente e África deverá apresentar um progresso moderado durante o período de previsão. Prevê-se que a crescente adoção de dispositivos de IA e IoT proporcione oportunidades lucrativas de crescimento no mercado regional. A região também tem a adopção máxima deste software na indústria e no sector automóvel, com o aumento da infra-estrutura tecnológica, as mudanças económicas e o aumento dos investimentos que contribuem para o aumento da procura deste tipo de software.

América latina

O mercado na América Latina atingiu US$ 4,15 bilhões em 2025, representando 8,00% da receita total do mercado, e está projetado para atingir US$ 4,53 bilhões em 2026.

Ámérica do Sul

Na América do Sul, há uma aceitação crescente das tecnologias digitais nos setores corporativo e governamental, como saúde, construção, manufatura e outros. No setor da saúde eletrónica, os grandes volumes de dados médicos e a IA são utilizados para desenvolver modelos preditivos e novos medicamentos. A adoção da tecnologia de nuvem em vários setores verticais da indústria está crescendo junto com o boom na região. Os governos da América do Sul estão a investir na digitalização e a incentivar empresas de todo o mundo a estabelecer parcerias com empresas de toda a região. Todos esses fatores auxiliam a demanda de software na região.

Lista das principais empresas no mercado de software de engenharia

Os principais players se concentram na expansão global para fortalecer suas posições no mercado

Os principais players de software de engenharia estão interessados em desenvolver soluções de engenharia em diversos setores, como manufatura, varejo, automotivo, construção, semicondutores e eletrônicos. Garantir fundos para atualizar soluções com novas tecnologias é uma das principais abordagens implementadas pelas empresas. Da mesma forma, os participantes do mercado formam alianças estratégicas e colaboram em todo o mundo para a expansão global.

Lista das principais empresas perfiladas:

- Autodesk Inc.(NÓS.)

- Dassault Systèmes (França)

- PTC(NÓS.)

- Siemens Ltda.(Alemanha)

- SAP SE (Alemanha)

- Aras(NÓS.)

- Centric Software, Inc. (EUA)

- Corporação Oracle(NÓS.)

- Hexágono AB (Suécia)

- ComplianceQuest (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024:A Esri anunciou uma parceria com a Autodesk com o objetivo de integrar as camadas do ArcGIS Living Atlas of the World e ArcGIS Basemaps nos produtos da Autodesk. As camadas ArcGIS Living Atlas of the World e ArcGIS Basemaps estarão disponíveis no conjunto de produtos Autodesk para fornecer dados geoespaciais da principal coleção de informações geográficas globais.

- Dezembro de 2023:A JSOL Corporation fez parceria com a divisão Manufacturing Intelligence da Hexagon para desenvolver o protótipo virtual de motores eletrificados por meio de simulação multifísica. A parceria visa oferecer aos clientes globais protótipos virtuais altamente produtivos e precisos de sistemas eletromecânicos difíceis.

- Dezembro de 2023:Aras e AVEVA, uma empresa de software industrial, colaboraram com a McDermott, uma empresa de compras de construção e engenharia, para avaliar uma nova ferramenta de gerenciamento do ciclo de vida de ativos (ALM) e PLM para as divisões de petróleo e gás, energia e nuclear. O objetivo de testar o software ALM é limitar os riscos e custos do ciclo de vida do projeto, melhorando a rastreabilidade, a tomada de decisões e a colaboração em um ambiente industrial.

- Outubro de 2023:A PTC colaborou com o Grupo Volkswagen para integrar o Codebeamer da PTC, uma solução de gestão do ciclo de vida de aplicações (ALM), para adoptar o software do Grupo Volkswagen para os veículos eléctricos da próxima geração.

- Outubro de 2023:A Autodesk adquiriu a FlexSim, uma fornecedora de tecnologia de simulação, integrando a tecnologia de simulação de fábrica da FlexSim com as soluções de projeto de fábrica da Autodesk e fornecendo cenários de layout, análise aprofundada de modelos e simulação de processos aos usuários que permitem aos operadores de fábricas e centros logísticos melhorar seus processos. Através da aquisição, a FlexSim integrará o Autodesk Fusion, que inclui software CAD, CAM, PLM, CAE, design de PCB e MES, em uma única solução baseada em nuvem.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada do mercado e enfatiza aspectos-chave como tipos de produtos/serviços, empresas líderes e aplicações proeminentes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório incorpora diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,5% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por aplicativo

Por implantação

Por indústria

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir 120,74 mil milhões de dólares até 2034.

Em 2025, o mercado foi avaliado em US$ 53,07 bilhões.

O mercado deverá crescer a um CAGR de 9,5% durante o período de previsão.

Com base na aplicação, espera-se que o segmento PLM lidere o mercado durante o período de previsão.

A crescente adoção de tecnologias de alta tecnologia, como modelagem 3D e digitalização, são os principais fatores que impulsionam o crescimento do mercado.

Autodesk Inc., PTC, SAP SE, Siemens Ltd., Dassault Systemes, Oracle Corporation, Aras Corporation e Centric Software, Inc.

Espera-se que a América do Norte detenha a maior participação de mercado.

Por indústria, espera-se que o segmento automotivo cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 149

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco