Factoring Tamanho do Mercado, Análise de Participação e Indústria, Por Tipo de Factoring (Doméstico e Internacional), Por Tipo de Arranjo (Recurso e Sem Recurso), Por Provedor (Banco e NBFC), Por Usuário Final (Fabricação, Transporte e Logística, Saúde, Construção e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de serviços de factoring e visão geral do setor

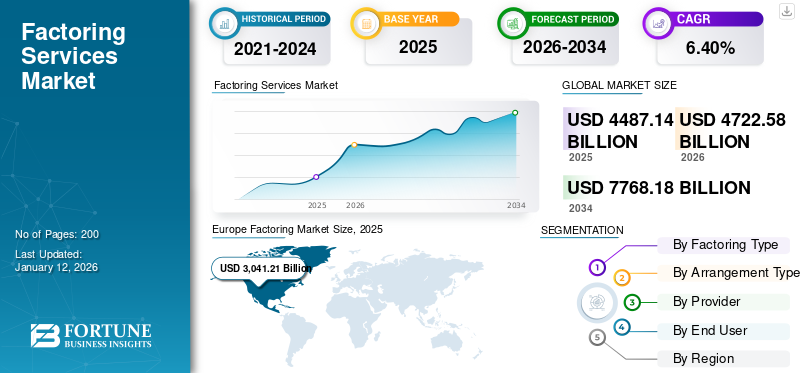

O tamanho do mercado global de factoring foi avaliado em USD4.487,14bilhão em 2025 e deverá crescer de USD4.722,58bilhões em 2026 para dólares americanos7.768,18bilhão até 2034, exibindo um CAGR de6,40%durante o período de previsão. A Europa dominou o mercado com uma quota de67,80%em 2025.

O mercado refere-se ao serviço financeiro no qual as empresas vendem as suas contas a receber a terceiros (um factor) para aceder ao capital de giro imediato e melhorar o fluxo de caixa. Desempenha um papel vital no apoio às pequenas e médias empresas (PME), oferecendo uma alternativa aos empréstimos bancários tradicionais, especialmente em indústrias com ciclos de pagamento mais longos. O factoring ajuda as empresas a manter a liquidez, gerir despesas operacionais e investir no crescimento, desbloqueando fundos vinculados a faturas não pagas. Com a crescente digitalização dos serviços financeiros, o mercado tem testemunhado avanços como a avaliação automatizada do risco de crédito e a integração com sistemas empresariais. Embora a pandemia da COVID-19 tenha perturbado as operações comerciais e os ciclos de fluxo de caixa, também abriu as portas para opções de financiamento flexíveis que aumentaram a utilização de factoring para ajudar as empresas a encontrar sustentabilidade financeira.

Os principais players do mercado, como HSBC, BNP Paribas Factor e Deutsche Bank, investem pesadamente em automação, infraestrutura em nuvem e ferramentas centradas no cliente para agilizar as operações e oferecer serviços de valor agregado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE FATORING

- Tamanho do mercado em 2025: US$ 4.487,14 bilhões

- Tamanho do mercado em 2026: US$ 4.722,58 bilhões

- Tamanho do mercado previsto para 2034: US$ 7.768,18 bilhões

- CAGR: 6,40% de 2026–2034

- A Europa dominou o mercado de factoring com uma quota de 67,80% em 2025.

- O segmento doméstico deverá responder por 74,89% do mercado em 2026.

- O segmento de factoring sem recurso deverá deter uma participação de mercado de 54,10% em 2026.

América do Norte

A América do Norte atingiu 798,71 mil milhões de dólares em 2025, com uma quota de mercado de 17,80%, e deverá crescer para 842,29 mil milhões de dólares em 2026, impulsionada pela crescente adoção de soluções de financiamento de recebíveis habilitadas para fintech.

Europa

A Europa gerou 3.041,21 mil milhões de dólares em 2025, representando 67,80% das receitas globais, e deverá atingir 3.195,02 mil milhões de dólares em 2026, apoiada por fortes infra-estruturas financeiras e redes comerciais estabelecidas.

Ásia-Pacífico

A Ásia-Pacífico registou 424,90 mil milhões de dólares em 2025 e deverá atingir 451,55 mil milhões de dólares em 2026, impulsionada pela rápida digitalização, pelo crescimento das PME e pela crescente procura de soluções de capital de giro.

NÓS.

Prevê-se que o mercado atinja 3.784,02 mil milhões de dólares até 2026, apoiado por um sector comercial forte e pela crescente adopção de alternativas de financiamento flexíveis.

Japão

Prevê-se que o mercado atinja 39,26 mil milhões de dólares até 2026, impulsionado pelo aumento da utilização de financiamento de valores a receber e pela modernização contínua dos serviços financeiros.

Leia mais

DINÂMICA DE MERCADO

Factoring Tendências de Mercado

A crescente transformação digital e a integração Fintech impulsionam a evolução do mercado

A transformação digital nos serviços financeiros influenciou significativamente o mercado, acelerando a adoção de plataformas baseadas na nuvem e de ferramentas de avaliação de risco baseadas em IA. Tradicionalmente, o factoring manual e com muitos documentos é revolucionado pela integração do blockchain para verificação de faturas em tempo real,inteligência artificialpara pontuação de crédito dinâmica e processos automatizados de integração de clientes. Estas inovações permitem transações mais rápidas e seguras e reduzem as despesas operacionais das empresas de factoring. As plataformas Fintech são fundamentais para remodelar o cenário do factoring, oferecendo conectividade perfeita entre compradores, fornecedores e instituições financeiras. Este fator leva a uma maior transparência, a uma melhor gestão da liquidez e a uma melhor tomada de decisões.

Drivers de mercado

A crescente demanda por capital de giro entre as PMEs impulsiona a adoção do factoring em todos os setores

A crescente demanda por soluções de financiamento de curto prazo entre as pequenas e médias empresas (PMEs) impulsiona o crescimento do mercado de factoring. O financiamento bancário tradicional pode ser difícil devido aos requisitos rigorosos de garantias e aos processos de financiamento prolongados, pelo que as PME recorrem ao factoring. Este processo fornece imediatamente dinheiro às PME, convertendo contas a receber em fundos líquidos, ajudando a manter a continuidade dos negócios, a investir no crescimento, a financiar o seu ciclo de inventário e a ter melhor liquidez.

O crescimento significativo do comércio digital e das plataformas de comércio eletrónico também aumentou a procura de factoring de faturas, especialmente nas cadeias de abastecimento logístico de produção, retalho e bens de consumo. As soluções de factoring que se integram aos sistemas ERP e utilizam dados de faturas em tempo real apoiam o desembolso de crédito contínuo e melhoram a visibilidade do fluxo de caixa para empresas em todo o mundo.

Restrições de mercado

Complexidade regulatória e risco de crédito limitam a expansão do mercado em economias emergentes

Embora existam oportunidades de crescimento promissoras, as limitações do mercado estão em grande parte ligadas à fragmentação regulamentar, à gestão do risco de crédito e à literacia financeira. As regulamentações que afetam o factoring são amplamente divergentes e muitos países não possuem regulamentações legais formais ou uma estrutura para faturas eletrônicas. É por esta razão que as transações transfronteiriças podem ser complicadas e juridicamente incertas, acrescentando complexidade e risco. Este factor cria uma barreira à entrada de empresas multinacionais e limita a escalabilidade de um negócio de factoring a nível provincial.

O factoring oferece risco inerente de inadimplência do comprador. Nos países em desenvolvimento, onde as condições económicas são mais voláteis e a documentação comercial é menos transparente, as empresas de factoring terão NPL mais elevados e empréstimos não produtivos ou criarão reservas de risco significativas para cobrir as suas exposições de crédito. Além disso, a adoção limitada de tecnologias de pontuação de crédito e os ecossistemas de fornecedores divergentes tendem a desafiar a subscrição, resultando numa política de empréstimos muito conservadora e numa diversificação limitada da carteira.

Oportunidades de mercado

Crescentes plataformas de factoring digital e finanças incorporadas para abrir novos fluxos de receita

O cenário em mudança da infraestrutura fintech apresenta diversas oportunidades para a indústria de factoring. Soluções integradas de finanças e desenvolvimento de API permitem plataformas de terceiros (portais de comércio eletrônico, redes de cadeia de suprimentos,Software ERP) para fornecer financiamento de capital de giro no momento da transação. Isto permite que os prestadores ofereçam algo novo e forneçam distribuição de serviços, chegando a mercados que normalmente são mal atendidos e mudando dos canais bancários tradicionais.

Além disso, a verificação de faturas baseada em blockchain e os mecanismos de crédito alimentados por IA permitem maior confiança, velocidade e escalabilidade do factoring transfronteiriço. Com os volumes de comércio internacional previstos para crescerem de forma constante ao longo da próxima década, os ecossistemas de financiamento do comércio digital proporcionam um corredor de crescimento atraente para as empresas que procuram servir as PME orientadas para a exportação, que procuram respostas mais rápidas e menos riscos associados à fraude.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de fatoração

Facilidade de conformidade e mitigação de riscos impulsionam o domínio do factoring doméstico

Por tipo de factoring, o mercado é segmentado em nacional e internacional.

O segmento doméstico deverá detém o mercado de factoring mais elevado, com uma quota de 74,89% em 2026. Este domínio deve-se em grande parte à facilidade de conformidade regulamentar, aos menores riscos de transacção e ao conforto que as empresas encontram ao negociar dentro de quadros jurídicos e culturais familiares. O factoring nacional é especialmente favorecido pelas pequenas e médias empresas que procuram financiamento fiável a curto prazo nos seus próprios países.

Por outro lado, o segmento internacional está a emergir como o que mais cresce. A crescente globalização do comércio, o aumento das transacções transfronteiriças e a procura de financiamento para exportações e importações estão a impulsionar o crescimento do factoring internacional. À medida que mais empresas se envolvem no comércio global, recorrem ao factoring internacional para mitigar os riscos de pagamento e garantir um fluxo de caixa suave através das fronteiras.

Por tipo de acordo

A demanda por proteção contra riscos nas empresas leva ao crescimento segmentar sem recurso

Por tipo de acordo, o mercado é segmentado em com recurso e sem recurso.

Espera-se que o factoring sem recurso lidera o mercado com uma participação de 54,10% em 2026. Atrai muitas empresas porque as protege do risco de inadimplência do cliente, pois o fator prevê o risco de crédito. A proteção contra o risco de não pagamento do cliente é extremamente benéfica em períodos económicos incertos ou com clientes novos e menos estabelecidos. À medida que as empresas ganham um reconhecimento crescente da gestão de riscos, aumenta a necessidade de acordos sem recurso.

O factoring com recurso continua a ser um tipo popular de factoring, especialmente entre empresas focadas na gestão de despesas. No entanto, o factoring de recurso tem limitações, pois não há proteção em caso de inadimplência do cliente; o cliente ainda é responsável. Como resultado, embora o factoring com recurso continue a fazer parte da actividade de crescimento do mercado de factoring como modelo, irá diminuir à medida que o factoring sem recurso estiver a crescer a um ritmo mais rápido.

Por provedor

Os bancos lideram o mercado devido às redes fortes e ao capital de baixo custo

Por provedor, o mercado é segmentado em banco e NBFC (Empresa Financeira Não Bancária).

Prevê-se que os bancos detêm o maior mercado com uma quota de 87,37% em 2026, pois têm uma posição forte devido às suas relações e redes de longa data, capacidade de emprestar devido à sua reputação e acesso a capital de custo muito baixo. Os bancos também são ideais para muitas empresas que buscam soluções de factoring.

No entanto, a maior taxa de crescimento global neste mercado é detida pelas empresas financeiras não bancárias (NBFC). O crescimento das NBFC tem estado associado aos seus custos mais baixos, à capacidade de tomar decisões mais rápidas e à personalização ou flexibilidade considerável dos serviços, uma vez que a concorrência favorece as empresas mais pequenas ou mais novas que procuram alternativas para obter financiamento junto dos bancos, onde dispõem de directrizes de crédito mais rigorosas no que diz respeito a empréstimos a empresas não bancárias. Não só as NBFC tirarão partido das relações existentes nos seus mercados locais, mas a sua capacidade de alavancar soluções digitais para acrescentar eficiência a todos os aspectos do seu processo, combinada com factores que incluem a evolução contínua de credores alternativos, ajudará a aumentar a importância global da NBFC neste caso.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Demanda por capital de giro nas cadeias de suprimentos para liderar o crescimento do segmento de manufatura

Pelo usuário final, o mercado é segmentado em fabricação, transporte e logística, saúde, construção, entre outros.

Prevê-se que o setor industrial detenha o maior mercado, contribuindo com 29,62% globalmente em 2026, entre o utilizador final, uma vez que depende fortemente do capital de giro para gerir longas cadeias de abastecimento, ciclos de produção de alto volume e custos de inventário. Os fabricantes muitas vezes esperam atrasos nos pagamentos dos compradores, portanto o factoring é uma opção valiosa para eles manterem a liquidez e executarem suas operações.

Espera-se que o setor de serviços de saúde seja o segmento que mais cresce. Um conjunto maior de prestadores de serviços médicos, hospitais e clínicas exige mais flexibilidade no financiamento, uma vez que recebem pagamentos atrasados de companhias de seguros ou organizações governamentais. A necessidade de um fluxo de caixa consistente para gerir os custos empresariais e as operações de investimento em estabelecimentos médicos está a apoiar a utilização do factoring.

O sector dos transportes e logística constitui uma parte importante do mercado, com o factoring a ajudar os utilizadores a gerir redes de abastecimento onde surgem lacunas de fluxo de caixa devido a longos ciclos económicos de pagamento a corretores de carga ou expedidores. O setor da construção também utiliza serviços de factoring. Muitos empreiteiros utilizam esta opção de financiamento para faturas baseadas em projetos ou faseadas, onde os pagamentos são frequentemente atrasados, principalmente devido à gestão do fluxo de caixa.

O outro segmento inclui setores como o retalho, os serviços de TI e o comércio grossista, onde as empresas utilizam o factoring para gerir desafios associados a padrões de procura sazonais difíceis, condições de crédito prolongadas ou períodos de crescimento rápido que exigem flexibilidade no financiamento disponível.

PERSPECTIVAS REGIONAIS DO MERCADO DE FATORING

Europa

Europe Factoring Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa dominou o mercado devido à supervisão regulatória eficaz da região, à forte infraestrutura financeira e às redes comerciais estabelecidas. Em 2025, a Europa representou 3.041,21 bilhões de dólares, representando 67,80% do mercado mundial, e deverá crescer para 3.195,02 bilhões de dólares em 2026. financiamento. Alemanha, Itália, Reino Unido e França estão entre os países com indústrias de factoring fortemente desenvolvidas devido às suas extensas indústrias transformadoras e baseadas na exportação. A utilização de tecnologias financeiras digitais, incluindo faturação automatizada e plataformas integradas com ERP, acrescenta ainda maior eficiência e transparência às transações. Com um elevado envolvimento de fornecedores bancários e não bancários, a Europa permanece na vanguarda da inovação, conformidade e escalabilidade no mercado global. O mercado do Reino Unido deverá atingir 325,94 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 142,11 mil milhões de dólares até 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

O factoring é uma ferramenta financeira comum em França, especialmente para pequenas e médias empresas que procuram sustentar o seu fluxo de caixa. O quadro jurídico propício e o setor bancário avançado facilitam o factoring, e as soluções digitais facilitam o conceito de negócio para potenciais clientes e financiadores.

América do Norte

A América do Norte registou um tamanho de mercado de 798,71 mil milhões de dólares em 2025, capturando 17,80% da quota de mercado global, e deverá atingir 842,29 mil milhões de dólares em 2026. O factoring está a ganhar impulso na América do Norte à medida que as empresas procuram cada vez mais alternativas de financiamento flexíveis ao crédito tradicional. Nos EUA, um setor comercial forte e a ascensão do fintechAs plataformas orientadas para o crescimento melhoraram significativamente o acesso ao financiamento de valores a receber, especialmente para empresas de média dimensão e orientadas para o crescimento. O mercado dos EUA deverá atingir US$ 3.784,02 bilhões até 2026.

Ámérica do Sul

Em 2025, o mercado da América do Sul situou-se em 131,04 mil milhões de dólares, representando 2,90% da procura global, e prevê-se que cresça para 137,11 mil milhões de dólares em 2026. Na América do Sul, o factoring está a crescer como uma opção de financiamento viável porque as empresas têm dificuldade em aceder ao crédito tradicional. A volatilidade económica e o aumento das atividades comerciais estão a alimentar a procura, enquanto os desenvolvimentos das fintech tornam o serviço mais acessível a mercados com serviços insuficientes.

Oriente Médio e África

O Médio Oriente e África representaram 91,27 mil milhões de dólares em 2025, representando 2,00% da quota de mercado global, e deverá atingir 96,62 mil milhões de dólares em 2026. O factoring está a tornar-se mais estabelecido no Médio Oriente e em África à medida que as empresas procuram métodos confiáveis para financiar operações contínuas e evitar atrasos nos pagamentos. A diversificação das economias locais, o aumento do comércio e a melhoria das infra-estruturas financeiras introduzem gradualmente o factoring em sectores-chave como uma via de financiamento auxiliar.

Ásia-Pacífico

O mercado da Ásia-Pacífico gerou 424,9 mil milhões de dólares em 2025, representando 9,50% do panorama do mercado global, e deverá atingir 451,55 mil milhões de dólares em 2026. Na Ásia-Pacífico, o factoring é agora uma abordagem relevante para empresas que desejam gerir contas a receber e equilibrar a liquidez numa região com algumas das economias de mais rápido crescimento. As tecnologias emergentes, a crescente digitalização de tudo, a ênfase contínua nas pequenas e médias empresas (PME) e os inovadores estão a empurrar o mercado para soluções de financiamento mais modernas e baseadas na tecnologia. O mercado do Japão deverá atingir 39,26 mil milhões de dólares até 2026, o mercado da China deverá atingir 56,39 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 30,28 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Iniciativas de transformação digital estão impulsionando a inovação operacional e a redução de riscos no financiamento de contas a receber

O mercado é muito competitivo e combina instituições bancárias respeitadas e instituições de serviços financeiros especializados. Alguns dos principais players da indústria incluem BNP Paribas, Société Générale, Deutsche Bank, HSBC, Citibank, UniCredit e Crédit Agricole, juntamente com empresas de factoring dedicadas, como Bibby Financial Services, Hitachi Capital e Eurobank Factors. Essas instituições oferecem uma variedade de soluções de financiamento de contas a receber em todos os setores e tamanhos de empresas. Muitos jogadores se concentram emtransformação digital, como IA, blockchain e integração de ERP, para inovar operacionalmente, diminuir riscos e gerenciar melhor o fluxo de caixa. Outras abordagens para desenvolver a posição e o alcance do seu mercado incluem parcerias estratégicas, visando a expansão em mercados emergentes e a construção de novas capacidades de fintech.

Longa lista de empresas estudadas (incluindo, mas não se limitando a)

- Fator BNP Paribas(França)

- Sociedade Geral(França)

- Crédit Agricole (França)

- UniCrédito(Itália)

- Banco Alemão(Alemanha)

- HSBC Global Trade and Receivables Finance (Reino Unido)

- Citibank (EUA)

- Banco Santander S.A. (Espanha)

- Fatores do Eurobanco(Grécia)

- CaixaBank (Espanha)

- Raiffeisen Factor Bank (Áustria)

- Bibby Financial Services (Reino Unido)

- JP Morgan Chase (EUA)

- Wells Fargo Capital Finance (EUA)

- American International Group (AIG) (EUA)

- ING Commercial Finance (Holanda)

- Banco de Construção da China (China)

- Banco Industrial e Comercial da China (ICBC) (China)

- Grupo Financeiro Mizuho (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025: Lenvi colaborou com a plataforma ANACONDA da e-trusco para combinar monitoramento contínuo de risco e verificação de faturas para carteiras financeiras de recebíveis, melhorando a prevenção de fraudes e a eficiência operacional em todo o processo de empréstimo.

- Fevereiro de 2025: A Lenvi fez parceria com a QUALCO para integrar sua solução de fator de risco na plataforma ProximaPlus da QUALCO, aprimorando o monitoramento de riscos em tempo real, a detecção de fraudes e a pontuação automatizada de riscos para contas a receber e carteiras financeiras da cadeia de suprimentos, ajudando os credores a melhorar a gestão de riscos e a conformidade.

- Dezembro de 2024: A Société Générale Factoring fez parceria com a fintech CRX Markets para aprimorar as ofertas de financiamento da cadeia de suprimentos na Europa. A parceria integra a plataforma digital da CRX Markets e a experiência financeira da Société Générale, com o objetivo de simplificar e dimensionar soluções de capital de giro para grandes clientes corporativos, remover barreiras à entrada e melhorar a eficiência.

- Fevereiro de 2024: A Tradewind Finance estendeu um recurso de factoring de US$ 38 milhões a um fabricante de aço europeu, permitindo o financiamento de sua maior remessa única até o momento, quase US$ 16 milhões para um navio completo de tarugos quadrados. Esta mudança acentua o compromisso da Tradewind em apoiar o setor de commodities e ampliar as soluções de financiamento de acordo com o crescimento do cliente.

- Março de 2023: O BNP Paribas colaborou com a fintech Hokodo para lançar uma solução digital Compre agora, pague depois para transações B2B, oferecendo verificações de crédito instantâneas, financiamento e gestão de risco para apoiar condições de pagamento flexíveis para vendedores empresariais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipo de factoring e principais usuários finais do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de fatoração

Por tipo de acordo

Por provedor

Por usuário final

Por região

|

|

Empresas perfiladas no relatório |

BNP Paribas Factor (França), Société Générale (França), Crédit Agricole (França), UniCredit (Itália), Deutsche Bank (Alemanha), HSBC Global Trade and Receivables Finance (Reino Unido), Citibank (EUA), Banco Santander S.A. (Espanha), Eurobank Factors (Grécia), ING Commercial Finance (Holanda) |

Perguntas Frequentes

O mercado global deverá atingir US$ 7.768,18 bilhões até 2034.

Em 2025, o mercado global de factoring foi avaliado em 4.487,14 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 6,40% durante o período de previsão.

O segmento doméstico lidera o mercado em termos de participação.

A crescente procura de capital de giro entre as PME é um factor-chave que impulsiona a adopção e o crescimento do mercado em todos os sectores.

HSBC, BNP Paribas Factor e Deutsche Bank são os principais players do mercado.

A Europa detém a maior quota de mercado.

Por usuário final, o segmento manufatureiro lidera o mercado em termos de participação

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco