Tamanho do mercado de jatos de combate, análise de participação e indústria, por classe de plataforma (caça leve, caça médio e caça pesado), por propulsão (motor único e motor duplo), por tipo (ataque leve, guerra eletrônica, caça multifunção, treinador e outros), por decolagem e pouso (decolagem e pouso convencional, decolagem e pouso curtos e decolagem e pouso vertical) e previsão regional, 2026-2034

Tamanho do mercado de jatos de combate e perspectivas futuras

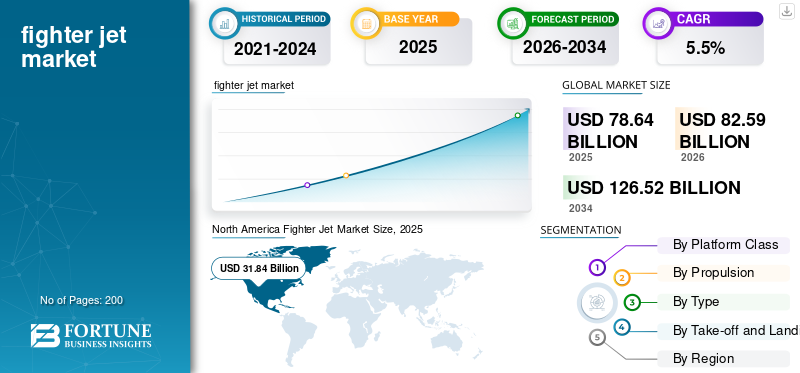

O tamanho do mercado global de jatos de combate foi avaliado em US$ 78,64 bilhões em 2025. O mercado deve crescer de US$ 82,59 bilhões em 2026 para US$ 126,52 bilhões até 2034, exibindo um CAGR de 5,5% durante o período de previsão.

O mercado global representa um segmento crítico da indústria aeroespacial e de defesa, impulsionado pela necessidade contínua das nações de modernizarem as suas capacidades de combate aéreo e manterem a superioridade aérea estratégica. Os governos de todo o mundo estão investindo em plataformas de aeronaves de próxima geração com recursos avançadosaviônicos, tecnologias furtivas, velocidades supersônicas e sistemas de munições guiadas com precisão. As tensões geopolíticas, a evolução dos cenários de ameaças e o aumento dos orçamentos de defesa estão a moldar colectivamente as decisões de aquisição nas forças aéreas estabelecidas e nas potências militares emergentes. O mercado abrange um amplo espectro de tipos de aeronaves, incluindo caças multifuncionais, jatos de superioridade aérea e plataformas de ataque ao solo desenvolvidas através de programas nacionais, bem como parcerias internacionais e acordos de exportação.

Os principais players do mercado incluem Lockheed Martin Corporation, The Boeing Company, Dassault Aviation SA, Saab AB, BAE Systems plc, Airbus SE, Leonardo S.p.A., United Aircraft Corporation, Aviation Industry Corporation of China (AVIC) e Hindustan Aeronautics Limited (HAL). Essas empresas competem por meio de integração avançada de aviônicos e furtividade, capacidades de combate multifuncionais expandidas, desempenho superior de empuxo-peso, sistemas de radar e fusão de sensores de próxima geração e modelos de parceria de defesa personalizados projetados para superioridade aérea, missões de ataque, apoio aéreo aproximado e dissuasão estratégica em mercados de defesa nacionais e aliados.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE JATOS DE CAÇA

Avanço das capacidades furtivas, de fusão de sensores e de guerra digital para redefinir o desenvolvimento de jatos de combate modernos

Uma tendência dominante que está remodelando o mercado é a rápida integração da arquitetura furtiva, radares ativos de varredura eletrônica (AESA) e fusão de sensores acionados por inteligência artificial em plataformas de próxima geração. As forças aéreas em todo o mundo estão priorizando aeronaves que possam operar em ambientes eletromagnéticos contestados, executar combates além do alcance visual e interagir perfeitamente em ecossistemas de combate conjunto. A ascensão dos programas de caça de sexta geração, dos conceitos de ala leal não tripulado e da compatibilidade de armas de energia dirigida reflete uma mudança fundamental em direção a aeronaves de combate multidomínio conectadas digitalmente, que ampliam a letalidade enquanto reduzem a carga cognitiva do piloto e aumentam a capacidade de sobrevivência da missão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento das tensões geopolíticas e mandatos de modernização da defesa para estimular a aquisição de produtos

A escalada das rivalidades geopolíticas, as disputas territoriais e o ressurgimento da competição entre grandes potências estão a levar as nações a acelerar o investimento em capacidades avançadas de combate aéreo, impulsionando o crescimento do mercado de aviões de combate. Os governos estão a aumentar os orçamentos de defesa com um foco específico na substituição de plataformas obsoletas e na obtenção de paridade tecnológica ou superioridade sobre potenciais adversários. Os compromissos dos membros da OTAN, a dinâmica de segurança do Indo-Pacífico e os equilíbrios de poder no Médio Oriente estão a impulsionar ciclos de aquisição sustentados. Além disso, a eficácia demonstrada do poder aéreo de precisão nos conflitos modernos reforça a procura institucional de caças capazes de integrar munições avançadas,guerra eletrônicasistemas e inteligência em tempo real no campo de batalha dentro de estruturas operacionais conjuntas e de coalizão.

RESTRIÇÕES DE MERCADO

Custos proibitivos de desenvolvimento e ciclo de vida podem dificultar decisões de aquisição de jatos

Os custos excepcionalmente elevados associados à concepção, desenvolvimento, produção e manutenção de aviões de combate avançados representam uma restrição fundamental à expansão do mercado. As plataformas de quinta geração exigem investimentos substanciais na aquisição de unidades e ao longo de décadas de manutenção, atualizações, formação de pilotos e apoio à cadeia de abastecimento. Os orçamentos de defesa mais reduzidos entre os países em desenvolvimento limitam a sua capacidade de se comprometerem com plataformas premium, adiando frequentemente os prazos de modernização ou procurando alternativas de nível inferior. Os excessos orçamentais e os atrasos nos prazos nos principais programas de caça corroem ainda mais a confiança na aquisição, levando os governos a reavaliar as quantidades de aquisição ou a prolongar a vida útil das frotas existentes, em vez de prosseguir com novos contratos de aeronaves.

OPORTUNIDADES DE MERCADO

Programas de modernização de frotas e iniciativas de produção de defesa indígena para abrir novas fronteiras de crescimento

Oportunidades de mercado significativas estão emergindo de programas de substituição de frota em grande escala e da crescente vontade governamental de desenvolver capacidades de combate autóctones. Países da Ásia, do Médio Oriente e da Europa de Leste estão a acelerar as decisões de aquisição para substituir plataformas antigas da era soviética e plataformas ocidentais legadas por aeronaves tecnologicamente superiores. Os investimentos paralelos em bases industriais aeroespaciais nacionais através de programas como o TEJAS Mk-II da Índia e o KAAN da Turquia estão a alargar o cenário competitivo. Os mercados de exportação para plataformas multifuncionais comprovadas continuam a ser altamente lucrativos, com as nações aliadas a procurarem interoperabilidade, acordos de transferência de tecnologia e parcerias de sustentação a longo prazo como incentivos estratégicos.

DESAFIOS DO MERCADO

Regulamentações complexas de exportação e alinhamentos geopolíticos podem impedir transações transfronteiriças de combatentes

Os fabricantes de aviões de combate enfrentam desafios substanciais em termos de sensibilidades geopolíticas, regimes de controlo de exportações e requisitos de certificação do utilizador final que regem as transações internacionais de defesa. Os quadros regulamentares, como os Regulamentos sobre o Tráfico Internacional de Armas dos EUA, impõem controlos rigorosos à transferência de tecnologia, limitando o acesso ao mercado para potenciais compradores e criando desvantagens competitivas para os fabricantes ocidentais face a rivais com menos restrições. Além disso, as mudanças nas alianças diplomáticas, nos regimes de sanções e nos processos de aprovação parlamentar introduzem uma incerteza significativa nos prazos de aquisição. A preferência crescente por acordos de compensação e mandatos de coprodução complica ainda mais as negociações contratuais, exigindo um maior compromisso industrial dos exportadores e aumentando o risco de execução do programa.

Análise de Segmentação

Por classe de plataforma

Ampliando lacunas de capacidade e modernização com orçamento limitado para acelerar o crescimento do segmento de caças médios

Com base na classe de plataforma, o mercado é segmentado em caça leve, caça médio e caça pesado.

O segmento de caças médios foi responsável pela maior quota de mercado em 2025. A procura do produto está a aumentar à medida que os estabelecimentos de defesa procuram plataformas económicas que equilibrem a capacidade operacional com a acessibilidade. Nações com orçamentos de aquisição limitados favorecem cada vez mais caças médios que oferecem versatilidade multifuncional, pegada logística reduzida e custos de ciclo de vida competitivos, tornando esta classe de plataforma central para estratégias de modernização de frotas em todo o mundo.

Prevê-se que o segmento de caças pesados aumente a um CAGR de 5,4% durante o período de previsão.

Por Propulsão

O segmento Twin Engine liderou o mercado impulsionado por sua capacidade aprimorada de carga útil e redundância de impulso

Com base na propulsão, o mercado é segmentado em monomotor e bimotor.

Em 2025, o segmento de dois motores dominou a participação no mercado global de jatos de combate. Essas aeronaves de combate estão enfrentando uma demanda crescente devido à sua redundância de empuxo superior, alcance estendido e capacidade de carga útil aprimorada, crítica para operações aéreas de alta intensidade. As forças aéreas que operam em ambientes marítimos ou expedicionários contestados e de longa duração preferem consistentemente configurações bimotoras, reforçando o interesse em aquisições em programas militares avançados em todo o mundo.

O segmento de motor único deverá crescer a um CAGR de 5,6% durante o período de previsão.

Por tipo

Necessidade de flexibilidade de missão para impulsionar o crescimento do segmento de caças multifuncionais

Com base no tipo, o mercado é segmentado em ataque leve, guerra eletrônica, caça multifuncional, treinador, entre outros.

Prevê-se que o segmento de caças multifuncionais testemunhe uma participação de mercado dominante durante o período de previsão. Estes caças dominam as prioridades de aquisição à medida que as forças aéreas procuram plataformas únicas capazes de executar missões de superioridade aérea, ataque ao solo, guerra electrónica e reconhecimento. A versatilidade das aeronaves multifuncionais maximiza o retorno operacional do investimento, permitindo que forças aéreas menores mantenham uma capacidade de combate abrangente, ao mesmo tempo que consolidam a complexidade da frota e os requisitos de sustentação.

O segmento de gerenciamento de guerra eletrônica deverá crescer a um alto CAGR de 7,6% durante o período de previsão.

Por decolagem e pouso

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Infraestrutura de aeródromo estabelecida e simplicidade operacional para apoiar o crescimento do segmento convencional de decolagem e pouso

Com base na decolagem e aterrissagem, o mercado é segmentado em decolagem e aterrissagem convencional, decolagem e aterrissagem curta e decolagem e aterrissagem vertical.

O segmento convencional de decolagem e pouso dominou a participação de mercado em 2025. Esse domínio é sustentado pela infraestrutura existente do aeródromo, menor complexidade operacional e maior proficiência dos pilotos. A maioria das forças aéreas que operam a partir de bases terrestres estabelecidas continuam a especificar configurações de CTOL, garantindo que este segmento retenha a maior parte dos programas de aquisição de caças em todo o mundo.

Além disso, projeta-se que o segmento de decolagem e pouso vertical cresça a um CAGR de 6,0% durante o período de análise.

Perspectiva regional do mercado de jatos de combate

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Fighter Jet Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 29,99 mil milhões de dólares, e também manteve a liderança em 2025, com um valor de 31,84 mil milhões de dólares. A América do Norte lidera o mercado global, impulsionada pelo investimento sustentado em defesa dos EUA em plataformas avançadas de quinta geração, programas de interoperabilidade aliados e modernização contínua das frotas existentes para enfrentar ameaças estratégicas em evolução.

Mercado de jatos de combate dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 31,69 bilhões em 2026. O mercado está preparado para representar um CAGR de aproximadamente 5,0% durante o período de previsão. Os EUA impulsionam a procura global através da aquisição sustentada de F-35, investimentos de domínio aéreo de próxima geração e extensas vendas militares estrangeiras aliadas que apoiam a interoperabilidade entre as nações parceiras da OTAN e do Indo-Pacífico.

Europa

Estima-se que o mercado europeu atinja 20,13 mil milhões de dólares em 2026 e garanta a posição de terceira maior região do mercado. A procura de produtos na Europa está a aumentar acentuadamente no meio dos compromissos de despesas da OTAN, das necessidades de substituição de frotas e da urgência criada pelas políticas regionais.segurançamudanças, com as nações investindo pesadamente em plataformas nacionais e programas de compras aliados.

Mercado de jatos de combate do Reino Unido

Estima-se que o mercado do Reino Unido atinja um valor de cerca de US$ 2,74 bilhões em 2026 e apresente um CAGR de aproximadamente 5,1% durante o período de previsão. O Reino Unido está investindo significativamente na modernização dos caças através da expansão da sua frota de F-35B e da participação ativa no programa Tempest de sexta geração, reforçando o seu compromisso em manter a superioridade do combate aéreo na linha de frente.

Mercado de jatos de combate da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 3,77 mil milhões de dólares em 2026. O mercado alemão está a evoluir através de atualizações da frota do Eurofighter Typhoon e do seu compromisso com o programa Future Combat Air System, refletindo obrigações mais amplas da OTAN e prioridades de reinvestimento na defesa nacional.

Ásia-Pacífico

O mercado Ásia-Pacífico deverá atingir uma avaliação de US$ 21,73 bilhões até 2026 e registrar um CAGR de 5,3% durante o período de previsão. Este mercado regional está a expandir-se a um ritmo moderado, impulsionado pela escalada das tensões territoriais, pela expansão dos orçamentos de defesa e por ambiciosos programas de desenvolvimento de combatentes indígenas na China, Índia, Japão, Coreia do Sul e Austrália.

Mercado de jatos de combate da China

O mercado da China deverá ser um dos maiores mercados da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 8,41 mil milhões de dólares. A China está a expandir rapidamente as suas capacidades de caça através da produção local de J-20 de quinta geração e do desenvolvimento avançado de plataformas navais J-35, sustentadas por ambiciosos objectivos de modernização militar e crescentes ambições de projecção de poder regional.

Mercado de jatos de combate do Japão

O valor de mercado do Japão é estimado em cerca de US$ 3,06 bilhões em 2026. O mercado neste país está preparado para apresentar um CAGR de 4,3% durante o período de previsão. O Japão está acelerando o investimento em aviões de combate por meio da expansão da frota F-35 e de seu programa de caça FX de próxima geração, liderado internamente, impulsionado pela evolução das ameaças regionais e pelo fortalecimento dos compromissos da aliança de defesa com os EUA.

Mercado de jatos de combate da Índia

Estima-se que o mercado indiano atinja um valor de cerca de 4,25 mil milhões de dólares em 2026. Este mercado está a expandir-se devido às aquisições do Rafale, ao desenvolvimento do Tejas Mk-II e à modernização contínua da frota no âmbito da sua iniciativa Atmanirbhar Bharat, que posiciona o país como uma crescente potência de produção aeroespacial indígena.

Resto do mundo

O resto do mundo inclui o Médio Oriente, a África e a América Latina. Espera-se que essas regiões testemunhem um crescimento moderado durante o período de previsão. Os mercados do Médio Oriente, África e América Latina deverão atingir 5,52 mil milhões de dólares e 1,89 mil milhões de dólares, respetivamente, em 2026. O resto do mercado mundial está a testemunhar uma atividade crescente de aquisição de aviões de combate, especialmente no Médio Oriente e na América Latina, onde as nações estão a atualizar frotas envelhecidas no meio de dinâmicas de segurança regional e parcerias de defesa diversificadas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram no aumento da produção furtiva e na modernização da frota para reforçar suas posições no mercado

O cenário do mercado de jatos de combate está sendo fortalecido por participantes-chave que retratam uma mudança das vendas de aeronaves autônomas para ecossistemas aéreos de combate de longo prazo construídos em torno de sistemas furtivos,fusão de sensores, sistemas de missão aberta, integração de armas avançadas, guerra electrónica e modernização do ciclo de vida. Empresas como a Lockheed Martin, a Boeing, a Dassault Aviation, a Saab, a BAE Systems, a Airbus, a Leonardo, a UAC, a AVIC e a Hindustan Aeronautics Limited estão a concentrar-se em aumentos de produção, campanhas de exportação, montagem local, actualizações de sistemas de missão e desenvolvimento de caças de próxima geração para garantir receitas recorrentes de defesa. O programa F-35 da Lockheed Martin continua sendo a âncora de demanda mais forte, com a empresa relatando 191 entregas de F-35 em 2025, mostrando a vantagem de escala da produção de caças de quinta geração. A Boeing está posicionando o F-15EX em torno de carga útil, alcance, arquitetura aberta, guerra eletrônica e integração futura de aeronaves de combate colaborativas, enquanto a Dassault está usando o impulso de exportação do Rafale para aprofundar sua carteira, apoiada por 21 entregas de Rafale em 2024 e pedidos internacionais contínuos.

LISTA DAS PRINCIPAIS EMPRESAS DE JATOS DE COMBATE PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- A Companhia Boeing(NÓS.)

- Dassault Aviação SA(França)

- Saab AB(Suécia)

- BAE Systems plc(REINO UNIDO.)

- Airbus SE (Holanda)

- Leonardo S.p.A.(Itália)

- United Aircraft Corporation (UAC) (Rússia)

- Corporação da Indústria de Aviação da China (AVIC) (China)

- Hindustan Aeronáutica Limitada (HAL)(Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026:Israel expandiu a capacidade de sua frota de F-35I Adir, no valor de US$ 34 milhões, com um novo contrato de aviônicos da Elbit Systems.

- Maio de 2026:O governo indiano finalizou a Carta Solicitação (LoR) para um enorme programa de US$ 39 bilhões para aquisição de 114 jatos Rafale.

- Maio de 2026:A Dassault Aviation e a Tata Advanced Systems Limited (TASL) finalizaram acordos de transferência de produção para fabricar seções da fuselagem do Rafale na Índia, com produção começando em 2028.

- Abril de 2025:A Índia assinou um acordo de mil milhões de dólares com os EUA para 113 motores GE para alimentar os seus caças domésticos Tejas Mk1A.

- Março de 2025:O Departamento da Força Aérea dos EUA concedeu à Boeing o contrato de desenvolvimento de engenharia e fabricação para a plataforma NGAD de próxima geração (designada como F-47).

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado oferece uma análise detalhada das tendências emergentes e tecnologias rapidamente adotadas na indústria nas principais regiões. O relatório descreve os principais fatores que impulsionam o crescimento do mercado e discute os desafios para a expansão, fornecendo uma imagem detalhada do cenário da indústria de jatos de combate. O estudo também destaca avanços recentes para apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de plataforma, por propulsão, por tipo, por decolagem e pouso e região |

| Por classe de plataforma |

|

| Por Propulsão |

|

| Por tipo |

|

| Por decolagem e pouso |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 78,64 mil milhões de dólares em 2025 e deverá atingir 126,52 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 31,84 bilhões.

Espera-se que o mercado apresente um CAGR de 5,5% durante o período de previsão de 2026-2034.

Por classe de plataforma, o segmento de caças médios liderou o mercado em 2025.

As crescentes tensões geopolíticas e os mandatos de modernização da defesa são fatores-chave que alimentam o crescimento do mercado.

Lockheed Martin Corporation (EUA), The Boeing Company (EUA), Dassault Aviation SA (França), Saab AB (Suécia), BAE Systems plc (Reino Unido) e Hindustan Aeronautics Limited (HAL) (Índia) são importantes players no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco