Tamanho do mercado de otimização de rotas de voo, análise de participação e indústria, por componente (software e serviço), por implantação (no local e baseado em nuvem), por usuário final (companhias aéreas comerciais, jatos executivos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

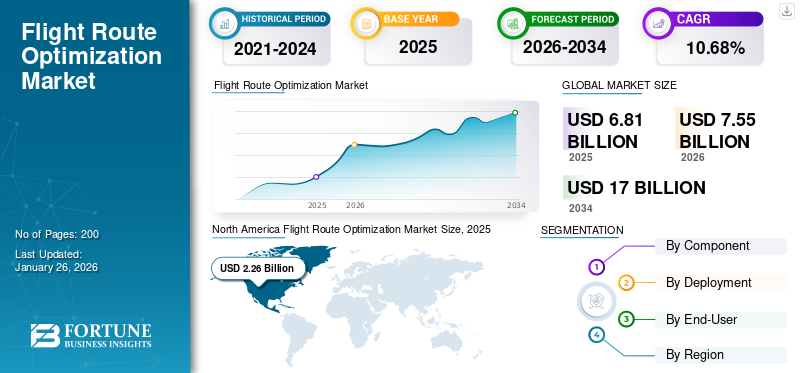

O tamanho do mercado global de otimização de rotas de voo foi avaliado em US$ 6,81 bilhões em 2025. O mercado deverá crescer de US$ 7,55 bilhões em 2026 para US$ 17,00 bilhões em 2034, exibindo um CAGR de 10,68% durante o período de previsão. A América do Norte dominou o mercado de otimização de rotas de voo com uma participação de mercado de 33,13% em 2025.

A otimização de rotas de voo concentra-se em melhorar a eficiência das operações de voo por meio de soluções de software avançadas. Envolve o uso de algoritmos sofisticados e análise de dados para determinar os caminhos mais eficientes que as aeronaves podem seguir durante viagens de longa rota. Este processo visa reduzir o consumo de combustível e os custos operacionais e aumenta a segurança e o cumprimento dos requisitos regulamentares. As companhias aéreas estão adotando cada vez mais softwares avançados de planejamento de rotas para aumentar a eficiência da frota, otimizar os horários dos voos e maximizar a lucratividade, investigando extensos conjuntos de dados, prevendo a demanda do mercado e avaliando a viabilidade das rotas. Poucos players importantes no mercado incluem Honeywell International Inc. Jeppesen, SITA Aviation e entre outros. Os GoDirect Flight Services da Honeywell fornecem soluções avançadas de pré-voo e durante o voo, incluindo planejamento de voo otimizado, serviços de tráfego aéreo e atualizações de navegação em tempo real. A Jeppesen é especializada em planejamento de voo otimizado por meio de seu software JetPlan, que calcula rotas eficientes incorporando fatores como clima e tráfego aéreo.

As vantagens de implementar sistemas de otimização de rotas de voo são diversas. Estas soluções permitem às companhias aéreas poupar custos de combustível, identificando as rotas mais curtas e mais eficientes, o que é particularmente importante dada a volatilidade dos preços dos combustíveis. Além disso, as rotas otimizadas contribuem para a redução das emissões de carbono, alinhando-se com o foco crescente da indústria na sustentabilidade e na responsabilidade ambiental. Além disso, a utilização de dados em tempo real permite que as companhias aéreas se adaptem rapidamente às mudanças nas condições climáticas ou nas situações de tráfego aéreo, melhorando a eficiência operacional e a segurança gerais. Com a transformação digital na indústria da aviação, a integração de tecnologias, comoInteligência Artificial (IA), Machine Learning (ML) e análise de big data em sistemas de otimização de rotas de voo aumentarão ainda mais suas capacidades e eficácia. Todos esses fatores contribuem coletivamente para o crescimento do mercado.

A pandemia COVID-19 impactou fortemente o crescimento do mercado. À medida que as restrições e bloqueios de viagens internacionais foram implementados durante a pandemia, o tráfego de passageiros despencou, levando muitas companhias aéreas a reduzir os seus horários de voos ou a suspender completamente as operações. Este declínio significativo na procura afetou diretamente a necessidade de soluções de otimização de rotas, uma vez que menos voos levaram a uma menor dependência de software de planeamento complexo durante o auge da pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO DE OTIMIZAÇÃO DE ROTAS DE VOO GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 6,81 bilhões

- Tamanho do mercado em 2026: US$ 7,55 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,00 bilhões

- CAGR: 10,68% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de otimização de rotas de voo com uma participação de 33,13% em 2025, apoiada por uma infraestrutura de aviação tecnologicamente avançada, crescentes demandas de comércio eletrônico e adoção precoce de sistemas de otimização orientados por IA.

- Por componente, o segmento de software detinha a maior participação de mercado em 2024 devido à crescente demanda por análises em tempo real e planejamento de rotas de voo baseado em IA.

- Com a implantação, espera-se que o segmento baseado em nuvem testemunhe o maior CAGR durante o período de previsão, impulsionado pela escalabilidade, economia e facilidade de integração.

Principais destaques do país:

- Estados Unidos: A forte presença de gigantes da aviação (por exemplo, Honeywell, Boeing, Jeppesen), juntamente com a crescente procura por um planeamento de rotas sustentável e eficiente, apoia o domínio do mercado.

- Índia: A expansão da frota da Air India e a adoção do Flight Hour Services-Component (FHS-C) da Airbus sinalizam investimentos crescentes em software de otimização para apoiar o rápido crescimento da frota.

- França: O Grupo Air France-KLM está a aproveitar a IA e a análise para reduzir as emissões de CO₂ em 30% até 2030, refletindo a pressão da UE sobre a sustentabilidade e a otimização da navegação aérea.

- Alemanha: A Lufthansa Systems continua a investir em ferramentas integradas de planeamento e otimização de voo, alinhadas com os esforços de modernização do espaço aéreo europeu.

- Canadá: O envolvimento da Nav Canada na modernização do tráfego aéreo e na melhoria da eficiência das rotas está contribuindo para a demanda regional por tecnologias de otimização.

- Emirados Árabes Unidos: A Emirates está a optimizar rotas de longo curso, como Dubai-Joanesburgo, para responder à crescente procura e, ao mesmo tempo, garantir a eficiência operacional pós-pandemia.

Tendências de mercado de otimização de rotas de voo

A introdução de tecnologias de IA é uma tendência de mercado proeminente

As principais tendências que moldam este mercado incluem a integração de IA e ML, que permitem às companhias aéreas analisar grandes quantidades de dados com rapidez e precisão, levando a um planeamento e execução de voos mais eficientes. Essas tecnologias aprimoram os processos de tomada de decisão, fornecendo insights em tempo real sobre as condições climáticas, o tráfego aéreo e outros fatores que influenciam as rotas dos voos.

Uma das tendências mais significativas é o uso de soluções de software baseadas em IA que automatizam e otimizam o planejamento de rotas. Por exemplo, empresas como a Airspace Intelligence desenvolveram ferramentas, como a Flyways, que utilizamaprendizado de máquinaalgoritmos para analisar dados históricos e em tempo real. Este software pode sugerir rotas de voo ideais com base em vários parâmetros, incluindo padrões de vento e congestionamento de tráfego aéreo. Em maio de 2021, durante um teste com a Alaska Airlines, os despachantes aceitaram 32% das sugestões do software, demonstrando o seu potencial para melhorar a eficiência operacional. A capacidade de aprendizagem contínua destes sistemas permite-lhes adaptar-se ao longo do tempo, melhorando as suas recomendações com base em decisões anteriores tomadas por operadores humanos.

Os sistemas de IA podem ajustar rotas em tempo real com base em mudanças nas condições, como eventos climáticos inesperados ou restrições de espaço aéreo. Esta adaptabilidade não só melhora a eficiência do combustível, mas também reduz os atrasos, contribuindo para uma experiência de viagem mais fiável para os passageiros. A capacidade de processar rapidamente grandes conjuntos de dados permite que as companhias aéreas respondam prontamente a circunstâncias imprevistas, garantindo que as rotas permaneçam ideais mesmo em ambientes dinâmicos.

Estudo de caso

Parceria da Alaska Airlines com a Airspace Intelligence

Em maio de 2021, a Alaska Airlines fez parceria com a Airspace Intelligence para utilizar sua plataforma inovadora, Flyways AI, revolucionando as operações de voo por meio de IA e ML.

Principais recursos do Flyways AI

Flyways AI analisa continuamente todos os voos programados e ativos nos EUA, identificando rotas ideais que evitam turbulência e congestionamento. A plataforma aproveita extensos conjuntos de dados, incluindo padrões climáticos, volumes de tráfego aéreo e restrições de espaço aéreo, para gerar rotas de voo otimizadas.

Impacto na eficiência e sustentabilidade do combustível:

Nos primeiros seis meses de testes, o sistema identificou reduções potenciais na quilometragem e no uso de combustível para 64% dos voos principais da companhia aérea. Os despachantes implementaram 32% dessas recomendações, demonstrando o valor atribuído aos insights baseados em IA. Como resultado, a Alaska Airlines economizou 480 mil galões de combustível e evitou aproximadamente 4.600 toneladas de emissões de carbono durante este período. Entre janeiro e setembro de 2022, a Flyways AI contribuiu para uma economia média de tempo de 2,7 minutos por voo. Além disso, em agosto de 2024, a Alaska Airlines renovou a sua parceria com a Airspace Intelligence, fortalecendo o seu compromisso com a utilização de IA para eficiência operacional e sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Mercado Motoristas

Aumentando a volatilidade dos preços dos combustíveis para impulsionar o crescimento do mercado

A flutuação dos preços dos combustíveis tem um impacto significativo na rentabilidade e nos custos operacionais das companhias aéreas, tornando a eficiência do combustível uma prioridade máxima para as companhias aéreas. Esta volatilidade aumenta a necessidade de soluções eficazes de otimização de rotas, à medida que as companhias aéreas procuram minimizar o consumo de combustível através de um planeamento de voo mais inteligente. O software avançado de otimização de rotas de voo permite que as companhias aéreas analisem vários fatores, como padrões climáticos, tráfego aéreo e desempenho da aeronave, para determinar rotas com baixo consumo de combustível. Ao otimizar as rotas de voo, as companhias aéreas podem reduzir o consumo desnecessário de combustível e os custos operacionais, melhorando, em última análise, os seus resultados financeiros. Este foco na gestão de custos é altamente crítico num cenário competitivo onde as margens de lucro são muitas vezes apertadas, levando as companhias aéreas a investir em tecnologias que forneçam análises em tempo real e insights preditivos sobre o uso de combustível.

A crescente necessidade de aderir às políticas regulatórias e a inclinação para a sustentabilidade ambiental tendem a impulsionar o crescimento do mercado

À medida que a sustentabilidade ambiental se torna cada vez mais importante na indústria da aviação, a conformidade regulamentar relacionada com emissões e restrições de ruído está a impulsionar a adoção de soluções de otimização de rotas de voo. Os governos e os organismos reguladores estão a impor regulamentações mais rigorosas sobre as emissões de carbono, incentivando as companhias aéreas a adoptarem práticas mais respeitadoras do ambiente. O software de otimização de rotas de voo ajuda as companhias aéreas a cumprir essas regulamentações, permitindo-lhes escolher rotas que minimizem sua pegada de carbono e, ao mesmo tempo, atendam aos requisitos operacionais. Além disso, a otimização das rotas não só reduz as emissões, mas também melhora a perceção pública das companhias aéreas como unidades ambientalmente responsáveis. Esta mudança em direção à sustentabilidade está a tornar-se um diferencial competitivo no mercado, incentivando as companhias aéreas a aproveitar tecnologias avançadas que apoiam tanto a conformidade regulamentar como os objetivos ambientais.

Restrições de mercado

Integração de dados e questões de qualidade relacionadas à adoção de software impactam o crescimento do mercado

A otimização eficaz das rotas aéreas depende muito de entradas de dados precisas e abrangentes, incluindo informações meteorológicas em tempo real, condições de tráfego aéreo, preços de combustível e métricas de desempenho das aeronaves. As companhias aéreas costumam usar uma variedade de sistemas legados para operações, tornando difícil coletar e integrar dados de diversas fontes de maneira transparente.

Imprecisões ou lacunas nos dados podem levar a análises inconsistentes e a tomadas de decisão inadequadas em relação ao planejamento de rotas. Por exemplo, se os dados meteorológicos estiverem desatualizados ou as informações de tráfego aéreo não forem refletidas com precisão no software de otimização, isso poderá resultar em decisões de rota abaixo do ideal, o que poderá aumentar o consumo de combustível ou levar a atrasos. Além disso, a manutenção de dados de alta qualidade exige monitorização e atualização contínuas dos sistemas, o que pode consumir muitos recursos.

A complexidade do gerenciamento de grandes quantidades de dados também representa desafios para companhias aéreas com infraestrutura ou experiência limitada em TI. Como resultado, a dependência de dados precisos para uma otimização eficaz das rotas de voo pode dificultar a adoção destas soluções, especialmente em regiões onde as capacidades tecnológicas ainda estão em desenvolvimento.

Oportunidades de mercado

Otimização de trajetória 4D no setor de aviação é uma grande oportunidade de mercado

O conceito de Otimização de Trajetória 4D (4D-TO) representa uma oportunidade de mercado significativa no setor de otimização de rotas de voo, impulsionada por sua capacidade de aumentar a eficiência operacional, reduzir custos e apoiar metas de sustentabilidade. 4D-TO integra o tempo como a quarta dimensão ao lado da latitude, longitude e altitude para otimizar trajetórias de voo em tempo real, considerando fatores como clima, tráfego aéreo e desempenho da aeronave.

Além disso, os avanços nos sistemas de Gestão de Tráfego Aéreo (ATM) estão acelerando a adoção do 4D-TO. Programas como o System Wide Information Management (SWIM) facilitam um melhor compartilhamento de dados entre operações terrestres e aéreas, permitindo a implementação perfeita de trajetórias 4D. Os benefícios incluem redução do congestionamento do espaço aéreo, menos distorções de trajetória e maior previsibilidade das operações de tráfego aéreo. À medida que as companhias aéreas priorizam cada vez mais os objetivos económicos e ecológicos, a otimização da trajetória 4D oferece uma ferramenta transformadora para modernizar as operações de voo, ao mesmo tempo que aborda os desafios da indústria.

Segmentação Análise

Por componente

Mercado dominado pelo segmento de software devido ao seu papel crítico na melhoria da eficiência operacional e dos processos de tomada de decisão para companhias aéreas

Com base no componente, o mercado é categorizado em software e serviço.

O segmento de software foi responsável pela maior participação de mercado, 58,97% em 2026. O software avançado de planejamento de voo utiliza algoritmos sofisticados e soluções em tempo real. análise de dadosotimizar trajetórias de voo, considerando diversas variáveis, como condições climáticas, tráfego aéreo e consumo de combustível. Assim, desenvolvimentos significativos ocorreram no segmento de software.

Prevê-se que o segmento de serviços experimente uma expansão considerável ao longo do período previsto, impulsionado pela crescente necessidade de suporte e manutenção contínuos de sistemas de otimização. À medida que as companhias aéreas dependem cada vez mais de soluções de software sofisticadas para as suas operações, também necessitam de serviços abrangentes que incluem instalação, formação, suporte técnico e atualizações de sistemas.

Por implantação

Devido à sua escalabilidade e rentabilidade, o segmento baseado em nuvem domina o mercado

Por implantação, o mercado é classificado em local e baseado em nuvem.

O segmento baseado em nuvem domina a participação de mercado de 58,37% em 2026 e deverá crescer no maior CAGR durante o período do estudo. As soluções baseadas em nuvem normalmente exigem investimentos iniciais mais baixos do que os sistemas locais. As companhias aéreas podem operar em um modelo de assinatura, o que permite gerenciamento e preços previsíveis de tarifas, orçamentos e risco financeiro reduzido. A previsão é que o segmento capture 59% da participação de mercado em 2025.

Prevê-se que o segmento local cresça significativamente durante o período de previsão. Muitas organizações preferem implantações locais devido ao controle sobre o ambiente de TI. As companhias aéreas podem personalizar seus sistemas para atender a requisitos operacionais específicos, garantindo que suas ferramentas de otimização de rotas estejam alinhadas com os processos de negócios exclusivos. O segmento provavelmente crescerá com um CAGR de 11,25% durante o período de previsão (2025-2032).

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de companhias aéreas comerciais dominou o mercado devido ao alto volume de operações nacionais e internacionais

Com base no usuário final, o mercado é dividido em companhias aéreas comerciais, jatos executivos, entre outros.

As companhias aéreas comerciais dominaram a participação de mercado de 45,07% em 2026 e deverão crescer rapidamente durante o período de previsão. As companhias aéreas comerciais operam diariamente um grande número de voos, necessitando de soluções sofisticadas de otimização de rotas para gerir horários complexos de forma eficiente. Esta necessidade é ainda amplificada pelo crescente número de passageiros, o que exige que as companhias aéreas maximizem a sua eficiência operacional para manter a rentabilidade. A previsão é que o segmento domine o mercado com uma participação de 45% em 2025.

O segmento de jatos executivos está experimentando um crescimento robusto durante o período do estudo. O software de otimização de rotas de voo para operadores de jatos executivos permite que eles personalizem planos de voo com base nas necessidades individuais do cliente, incluindo horários de partida, destinos e serviços de bordo preferidos. Espera-se que o segmento cresça com um CAGR substancial de 11,57% durante o período de previsão (2025-2032).

OTIMIZAÇÃO DE ROTA DE VOO REGIONAL PANORAMA

As regiões do mercado global são segmentadas na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

North America Flight Route Optimization Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte representou US$ 2,26 bilhões, respondendo por 33,13% do mercado mundial, e deverá crescer para US$ 2,51 bilhões em 2026. Os EUA dominaram o mercado nacional na América do Norte. A região está a registar um rápido crescimento, principalmente devido à sua indústria de aviação avançada e à presença de grandes companhias aéreas. A infra-estrutura robusta e os avanços tecnológicos da região facilitam a adopção de software sofisticado de gestão de planeamento de rotas. Regulamentações e iniciativas de apoio destinadas a modernizar os sistemas de gestão de tráfego aéreo impulsionam ainda mais o crescimento do mercado de otimização de rotas de voo. Nos EUA, o aumento das exigências de comércio eletrónico e de entrega no último quilómetro alimentou a necessidade de soluções sofisticadas de otimização de rotas. O mercado dos EUA deverá crescer com um valor de US$ 1,8 bilhão em 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 23,87% para o mercado global em 2025, com uma avaliação de US$ 1,63 bilhão, e deverá atingir US$ 1,81 bilhão em 2026. A região deverá subir a um CAGR significativamente alto durante o período de previsão. Os governos estão a investir fortemente em infraestruturas aeroportuárias e em sistemas de gestão de tráfego aéreo, criando oportunidades para tecnologias avançadas de otimização. As companhias aéreas estão adotando cada vez mais soluções digitais que aproveitam a análise de dados para uma melhor tomada de decisões em relação às rotas de voo. Espera-se que a China atinja um valor de mercado de 0,65 mil milhões de dólares em 2026. Além disso, prevê-se também que o aumento das frotas comerciais na região impulsione o mercado. Por exemplo, em dezembro de 2024, a Air India, de propriedade do Grupo Tata, anunciou os pedidos de 10 aviões de fuselagem larga A350 e 90 aviões da família A320 de corredor único. Além disso, escolheu o Flight Hour Services-Component (FHS-C) da Airbus para sua frota A350 em expansão. A carteira completa de pedidos de aviões Airbus da Air India totaliza agora 344, com seis A350-900 já entregues. A Índia deverá ser avaliada em 0,35 mil milhões de dólares em 2026, enquanto o Japão deverá atingir 0,48 mil milhões de dólares no mesmo ano.

Europa

O mercado europeu gerou 1,97 mil milhões de dólares em 2025, representando 28,92% do cenário do mercado global, e deverá atingir 2,18 mil milhões de dólares em 2026. A região está a testemunhar um crescimento substancial na quota de mercado de otimização de rotas de voo, impulsionado por uma forte presença de transportadoras de baixo custo e uma ênfase crescente na sustentabilidade no transporte aéreo. As companhias aéreas europeias estão sob pressão para cumprir regulamentações ambientais rigorosas, incentivando investimentos em tecnologias que otimizem a eficiência do combustível e reduzam as emissões. Em setembro de 2024, o Grupo Air France-KLM anunciou um plano plurianual para otimizar rotas de voo usando análises avançadas e tecnologias de IA. Espera-se que o mercado do Reino Unido detenha 0,78 mil milhões de dólares em 2026. Esta iniciativa visa reduzir as emissões de CO2 em 30% até 2030, demonstrando o seu compromisso com a conformidade regulamentar relativa às normas ambientais. A Alemanha deverá atingir um valor de mercado de 0,54 mil milhões de dólares em 2026, enquanto a França deverá valer 0,20 mil milhões de dólares em 2025.

Resto do mundo

O resto do mundo contribuiu com aproximadamente US$ 0,96 bilhão para o mercado global em 2025, representando 14,09% de participação, e deverá atingir US$ 1,05 bilhão em 2026. Prevê-se que o resto do mundo apresente um crescimento moderado durante o período de estudo. Isto inclui regiões como a América Latina, Médio Oriente e África, entre outras. As companhias aéreas destas regiões estão a formar parcerias com empresas de tecnologia para adoptar soluções avançadas de optimização de rotas aéreas. O aumento significativo das viagens aéreas na região devido às viagens e ao turismo é outro factor que contribui para o crescimento regional.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão centrados no progresso tecnológico e no desenvolvimento de produtos para atender aos requisitos da indústria aérea

O mercado global de otimização de rotas de voo é formado por grandes players, incluindo Boeing, Airbus, Sabre, Jeppesen e SITA. Estes intervenientes estão a concentrar-se no progresso tecnológico e nas inovações de produtos que aproveitam tecnologias avançadas para aumentar a eficiência operacional, reduzir custos e melhorar a prestação global de serviços no sector da aviação. A integração de IA, aprendizado de máquina e análise de big data em sistemas de planejamento e programação de voos aprimora as capacidades de tomada de decisão, levando a rotas otimizadas que economizam combustível e reduzem emissões. Com investimentos contínuos em soluções inovadoras e desenvolvimentos recentes destinados a melhorar as capacidades de rotas, estas empresas estão bem posicionadas para satisfazer as crescentes exigências da indústria aérea, ao mesmo tempo que abordam os desafios regulamentares relacionados com a sustentabilidade ambiental.

Lista das principais empresas de otimização de rotas de voo perfiladas:

- A Boeing Company (EUA)

- Airbus SE (Holanda)

- FL3XX (Áustria)

- International Business Machines Corporation (EUA)

- Honeywell International Inc. (EUA)

- Lufthansa Systems AG (Alemanha)

- Apoio Aéreo AS(Dinamarca)

- Collins Aeroespacial (EUA)

- Amadeus IT Group SA(Espanha)

- Sabre GLBL Inc.(NÓS.)

- Nav Canadá (Canadá)

- SITA Aviação(Itália)

- Jeppesen(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2024 –A Delta Air Lines iniciou um novo acordo de codeshare com a Scandinavian Airlines (SAS), expandindo o acesso às rotas para clientes que viajam da América do Norte para mais de 50 destinos no norte da Europa. Esta parceria melhorou a otimização de rotas, fornecendo conexões e opções de agendamento mais eficientes para os viajantes.

- Setembro de 2024 –A Emirates anunciou planos para aumentar as frequências de voo entre Dubai e Joanesburgo, restabelecendo a capacidade aos níveis pré-pandemia. Esta otimização estratégica de rotas visa atender à crescente demanda e melhorar a eficiência do serviço nesta rota internacional crítica.

- Junho de 2024 –A SITA revelou uma nova colaboração com a ITA Airways com o objetivo de melhorar a infraestrutura de rede mundial da empresa. Esta colaboração abrangeu a transição da rede Multiprotocol Label Switching (MPLS) da companhia aérea para a recém-introduzida plataforma Connect Go SASE da SITA. A SITA fornece uma solução de Rede Definida por Software (SDN) e Secure Service Edge (SSE) pronta para o futuro.

- Fevereiro de 2024 –A Collins Aerospace anunciou uma atualização em sua oferta FlightHub integrando a solução Flight Profile Optimization (FPO). Esta melhoria fornece aos pilotos recomendações de rotas em tempo real, melhorando a eficiência de combustível e reduzindo as emissões de CO2. A tecnologia FPO permite ajustes dinâmicos com base nas mudanças nas condições climáticas, permitindo planejamento e execução de voo mais eficientes.

- Outubro de 2023 –A Dassault Aviation apresentou o FalconWays, uma nova ferramenta de planejamento de voo projetada para ajudar os pilotos do Falcon a selecionar as rotas com maior eficiência de combustível. A ferramenta utiliza dados globais atualizados sobre o vento e algoritmos de otimização, permitindo aos pilotos reduzir o consumo de combustível em até 7% durante os voos.

RELATÓRIO COBERTURA

O relatório de mercado de otimização de rotas de voo oferece detalhes detalhados sobre o mercado, destacando as principais empresas, diversos tipos de produtos e principais aplicações de produtos. Além disso, o relatório fornece insights valiosos sobre insights de mercado, segmentação de mercado, avanços tecnológicos, taxa de crescimento de mercado e cenário competitivo. Ele também investiga a demanda por comunicação óptica e redes, ao mesmo tempo em que destaca os principais desenvolvimentos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,68% durante o período 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por implantação

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirmou que o tamanho do mercado global foi avaliado em US$ 7,55 bilhões em 2026 e deverá atingir US$ 17,00 bilhões até 2034.

Registrando um CAGR de 10,68%, o mercado apresentará rápido crescimento durante o período de estudo de 2026-2034.

O segmento de software será o segmento de componentes que mais cresce neste mercado durante o período do estudo.

Boeing, Airbus, Sabre, Jeppesen e SITA, entre outros, são importantes players globais no mercado.

A América do Norte dominou o mercado de otimização de rotas de voo com uma participação de mercado de 33,13% em 2025.

Os EUA dominaram o mercado em 2026.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco