Tamanho do mercado do sistema de entrega de combustível, participação e análise da indústria, por tipo de componente (componentes de injeção de combustível, componentes de fornecimento e pressurização de combustível, componentes de armazenamento e transferência de combustível e componentes de filtragem e controle de combustível), por tipo de veículo (duas rodas, carros de passageiros e veículos comerciais), por canal de distribuição (OEM e pós-venda), por tipo de combustível (gasolina/diesel e gás), por tecnologia de injeção (sistemas convencionais de injeção de combustível, sistemas de injeçã

(Oferta válida até 15th Aug 2026)

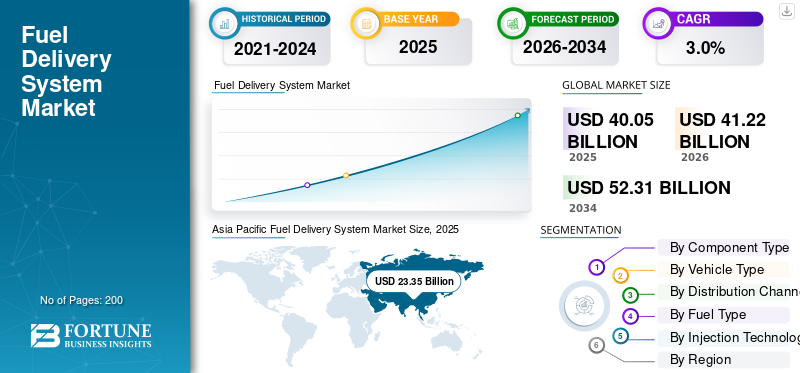

Tamanho do mercado do sistema de entrega de combustível e perspectivas futuras

O tamanho do mercado global de sistemas de entrega de combustível foi avaliado em US$ 40,05 bilhões em 2025. O mercado deve crescer de US$ 41,22 bilhões em 2026 para US$ 52,31 bilhões até 2034, exibindo um CAGR de 3,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas de entrega de combustível com uma participação de mercado de 58,3% em 2025.

O sistema de entrega de combustível é um subsistema do veículo que armazena, regula e fornece combustível do tanque ao motor em pressão e quantidade controladas para garantir combustão eficiente, desempenho e conformidade com os padrões de emissão. Os principais impulsionadores do mercado incluem a produção global sustentada de combustão interna eveículos híbridos, o aumento da procura de veículos de duas rodas nas economias emergentes, o aumento da adopção de tecnologias de injecção de combustível de alta pressão, regulamentos de emissões mais rigorosos, o crescimento de veículos movidos a combustíveis alternativos e a expansão da procura no mercado pós-venda impulsionada por um parque automóvel global envelhecido.

Grandes players como Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. e Mahle GmbH concentram-se em sistemas de injeção de alta pressão, componentes leves de fornecimento de combustível, compatibilidade com combustíveis alternativos e soluções com custos otimizados, enquanto equilibram investimentos entre sistemas de combustível convencionais e a mudança gradual em direção à eletrificação.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado do sistema de entrega de combustível

- Tamanho do mercado em 2025: US$ 40,05 bilhões

- Tamanho do mercado em 2026: US$ 41,22 bilhões

- Tamanho do mercado previsto para 2034: US$ 52,31 bilhões

- CAGR: 3,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 58,3% em 2025.

- O segmento de componentes de injeção de combustível dominou o mercado.

- O segmento OEM detinha a maior participação de mercado.

América do Norte

Testemunhando um crescimento constante, apoiado por um grande parque de veículos e pela crescente adoção de híbridos.

Ásia-Pacífico

Dominado com uma participação de 58,3% em 2025, impulsionado pela forte produção de veículos e pela demanda do mercado de reposição.

Europa

Crescendo de forma constante, impulsionado por veículos híbridos e tecnologias avançadas de sistemas de combustível.

NÓS.

O mercado dos EUA foi avaliado em US$ 4,21 bilhões em 2025.

Japão

O mercado japonês deverá atingir 2,79 mil milhões de dólares em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DO SISTEMA DE ENTREGA DE COMBUSTÍVEL

Expansão do portfólio de reposição acelera demanda de produtos

A procura de substituição em oficinas está a aumentar à medida que os parques de veículos e os sistemas de combustível se tornam mais dependentes da precisão. Bombas de alta pressão, injetores de combustível, trilhos e componentes de filtragem são cada vez mais substituídos à medida que as expectativas de desempenho aumentam e os intervalos de manutenção aumentam. Os fornecedores estão ampliando suas linhas de produtos com qualidade de equipamento original e agregando suporte digital para ajudar oficinas independentes a diagnosticar e instalar peças de fornecimento de combustível corretamente, melhorando as taxas de conserto na primeira vez. Esta tendência aumenta o valor do mercado pós-venda por veículo, mesmo quando o crescimento de veículos novos flutua, e apoia a procura constante de filtros, bombas e hardware de injeção em aplicações de gasolina/diesel e gás.

- Em setembro de 2024, a Continental anunciou uma grande expansão do seu portfólio de pós-venda, incluindo explicitamente bombas de combustível de alta pressão.

DINÂMICA DE MERCADO

MOTORIZADOR DE MERCADO

Conformidade mais rigorosa com emissões aumenta conteúdo do sistema de combustível por veículo

Limites de emissões mais rígidos levam os OEMs a adotar uma medição de combustível mais precisa e de maior pressão e um controle de combustão mais limpo. Isso aumenta a demanda por componentes de injeção, módulos de fornecimento/pressurização e elementos de filtragem/controle para gerenciar a formação de partículas, operação transitória e durabilidade durante períodos de conformidade mais prolongados. À medida que os padrões se tornam mais rígidos, as janelas de calibração dos OEMs se estreitam, aumentando a importância da pressão estável do combustível, da atomização aprimorada e do fornecimento de combustível mais limpo, especialmente para injeção direta e sistemas avançados de diesel. Este fator é mais forte em regiões com ciclos regulatórios agressivos e também eleva as atualizações do mercado pós-venda à medida que os veículos são mantidos para cumprir os regimes de inspeção. Esses fatores impulsionam coletivamente o crescimento do mercado de sistemas de entrega de combustível.

- Em abril de 2024, a UE adotou o Regulamento (UE) 2024/1257 (Euro 7), reforçando os requisitos de homologação relacionados com as emissões.

RESTRIÇÕES DE MERCADO

O aumento da penetração de BEV limita o crescimento de instalações OEM de longo prazo

Como os veículos eléctricos a bateria não utilizam sistemas convencionais de fornecimento de combustível, a aceleração gradual da adopção de BEV reduz a quota endereçável de instalações de tanques, linhas de combustível, bombas e injectores em veículos novos. Embora os híbridos e os híbridos plug-in ainda exijam hardware completo de fornecimento de combustível, a mudança para os BEVs limita cada vez mais o crescimento das unidades emcarros de passageiros, especialmente em mercados com forte apoio político e melhoria do custo total de propriedade. Não elimina a procura, mas reduz o limite máximo para a expansão impulsionada pelos OEM e aumenta a dependência do mercado de pós-venda e de motores não BEV.

- Em julho de 2025, a IEA informou que as vendas de carros elétricos ultrapassaram os 17 milhões em 2024, representando mais de 20%.

OPORTUNIDADES DE MERCADO

ICE de hidrogênio e combustíveis alternativos criam novo espaço em branco no sistema de injeção

Os combustíveis alternativos abrem oportunidades de crescimento onde os sistemas de fornecimento de combustível evoluem em vez de desaparecerem. Por exemplo, os motores de combustão interna a hidrogénio requerem injetores especializados, controlos e arquiteturas de fornecimento de elevada integridade; os motores a gás precisam de regulação de pressão e hardware de entrega dedicados. Esses caminhos são particularmente relevantes para aplicações pesadas e de alta utilização, onde a densidade de energia, o reabastecimento em tempo real e o desempenho robusto do ciclo de trabalho são importantes. Para os fornecedores, a oportunidade é reutilizar plataformas comprovadas de fabricação de ICE enquanto desenvolvem módulos de controle e injeção específicos de combustível, criando receitas incrementais sem depender apenas dos volumes de gasolina/diesel.

- Em maio de 2024, a Bosch destacou o seu trabalho em sistemas especializados de injeção direta de baixa pressão e injetores para motores a hidrogénio na ACT Expo.

DESAFIOS DO MERCADO

Confiabilidade do Sistema de Combustível e Riscos de Qualidade, Pressões, Custos e Reputação

Os sistemas de fornecimento de combustível operam sob calor, vibração e pressões muito altas, tornando críticas a durabilidade e a sensibilidade à contaminação. Falhas prematuras em bombas ou injetores podem causar problemas de dirigibilidade, travamentos ou riscos de segurança, provocando recalls, picos de garantia e danos à reputação. À medida que as pressões de injeção aumentam e os componentes se tornam mais tolerados, a garantia de qualidade e o controle do processo do fornecedor tornam-se mais desafiadores, especialmente em cadeias de fornecimento globalizadas e programas de redução de custos. Este desafio também aumenta a exposição à conformidade, uma vez que as falhas podem afetar o desempenho das emissões e a conformidade na estrada, aumentando o escrutínio dos OEM e os encargos de validação.

- Em abril de 2024, a Stellantis abriu uma investigação sobre falha na bomba de combustível de baixa pressão que poderia levar à parada do motor, conforme documentado na cronologia de um relatório de recall da NHTSA.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de componente

Medição avançada de combustível aumenta a demanda por componentes de injeção de combustível

Com base no tipo de componente, o mercado é segmentado em componentes de injeção de combustível, componentes de fornecimento e pressurização de combustível, componentes de armazenamento e transferência de combustível e componentes de filtragem e controle de combustível.

Os componentes de injeção de combustível dominam o mercado devido ao seu papel crítico na atomização de combustível, eficiência de combustão e controle de emissões. A crescente adoção de sistemas de injeção de alta pressão controlados eletronicamente em automóveis de passageiros e veículos comerciais aumenta significativamente o valor do conteúdo por veículo. Normas de emissões mais rigorosas e a redução do tamanho dos motores reforçam ainda mais a procura, tornando os injetores e os carris indispensáveis em veículos a gasolina, diesel e combustíveis alternativos.

O segmento de componentes de filtragem e controle de combustível deverá crescer a um CAGR de 5,1% durante o período de previsão.

Por tipo de veículo

A alta produção de veículos de passageiros sustenta a liderança do segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado em veículos de duas rodas, automóveis de passageiros e veículos comerciais.

Os automóveis de passageiros dominam o mercado de sistemas de entrega de combustível devido à sua grande base de produção global e à maior adoção de tecnologias avançadas de injeção de combustível, como MPFI e GDI. As regulamentações de emissões, as metas de eficiência de combustível e as tendências de hibridização continuam a aumentar a complexidade e o valor do sistema de combustível por veículo de passageiros. A procura de substituição por parte de uma grande base instalada de veículos fortalece ainda mais o domínio deste segmento nos canais OEM e pós-venda.

Oveículos comerciaiso segmento deverá crescer a um CAGR de 3,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de distribuição

As taxas altas de montagem do OEM ancoram a demanda do canal de equipamento original

Com base no canal de distribuição, o mercado é segmentado em OEM e mercado de reposição.

O segmento OEM detinha a maior participação de mercado de sistemas de fornecimento de combustível devido à integração direta dos sistemas de fornecimento de combustível durante a fabricação de veículos e aos contratos de fornecimento de longo prazo entre montadoras e fornecedores de nível 1. A demanda dos OEM está intimamente ligada aos volumes globais de produção de veículos e aos requisitos de conformidade regulatória que exigem arquiteturas de fornecimento de combustível precisas e duráveis. A crescente integração de sistemas e a padronização de plataformas apoiam ainda mais o domínio dos OEM em todas as categorias de veículos e tipos de combustível.

O segmento de reposição deverá crescer a um CAGR de 3,2% durante o período de previsão.

Por tipo de combustível

Volumes persistentes de ICE e híbridos impulsionam a demanda por sistemas de combustível a gasolina e diesel

Com base no tipo de combustível, o mercado é segmentado em gasolina/diesel e gás.

O segmento de gasolina/diesel domina e é também o segmento de crescimento mais rápido, apoiado pela contínua dependência global de motores de combustão interna e híbridos. Embora a eletrificação progrida, os motores a gasolina e diesel continuam a prevalecer nos veículos de duas rodas, nos automóveis de passageiros e nos veículos comerciais, especialmente nos mercados emergentes. Atualizações tecnológicas, como injeção direta e filtragem aprimorada, aumentam o valor do sistema, sustentando o crescimento nos canais OEM e pós-venda. O segmento deverá crescer a um CAGR de 3,2% durante o período de previsão

O segmento do gás, incluindo veículos a GNC e GPL, está a testemunhar um crescimento constante impulsionado por custos de combustível mais baixos, iniciativas de redução de emissões e adoção crescente em transportes públicos e frotas comerciais, particularmente na Ásia-Pacífico e na América Latina, apoiando o armazenamento especializado de combustível e a procura de componentes de regulação de pressão.

Por tecnologia de injeção

Injeção de combustível portuária mantém liderança em volume em meio à transição tecnológica

Com base na tecnologia de injeção, o mercado é segmentado em sistemas convencionais de injeção de combustível, sistemas de injeção de combustível portuário (MPFI) e sistemas de injeção direta.

O MPFI domina devido à sua relação custo-benefício, confiabilidade e ampla adoção em veículos de duas rodas e automóveis de passageiros. Oferece uma solução equilibrada entre conformidade de emissões e acessibilidade, especialmente em mercados sensíveis aos custos que estão em transição dos carburadores.

O segmento de sistemas de injeção direta deverá crescer a um CAGR de 6,8% durante o período de previsão, impulsionado pelo aperto das normas de emissão e pela demanda por maior eficiência de combustível e desempenho do motor.

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE ENTREGA DE COMBUSTÍVEL

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Fuel Delivery System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é o maior mercado regional e de mais rápido crescimento, apoiado pela alta produção deveículos de duas rodas, automóveis de passageiros e veículos comerciais. A região beneficia da procura sustentada de veículos movidos a gasolina e diesel, da eletrificação mais lenta em várias economias emergentes e das necessidades crescentes de substituição no mercado pós-venda. A crescente adoção de sistemas de injeção de combustível para atender às normas de emissões mais rigorosas, combinada com o forte crescimento nos mercados da Índia e da ASEAN, continua a impulsionar os volumes de sistemas e a complexidade dos componentes nos canais OEM e de pós-venda.

Mercado de sistemas de entrega de combustível na China

A China continua a ser o maior mercado de um único país, com uma quota de 57,5% na Ásia-Pacífico em 2025, na Ásia-Pacífico, devido ao seu enorme parque de veículos e à produção contínua de veículos ICE e híbridos. Embora a adoção de veículos elétricos seja elevada, os sistemas de fornecimento de combustível continuam a ser críticos para veículos híbridos, comerciais e para o mercado de reposição, apoiando a procura estável por componentes avançados de injeção e filtragem.

Mercado de sistemas de entrega de combustível do Japão

O mercado japonês é apoiado por uma elevada penetração de veículos híbridos, que ainda dependem de sofisticados sistemas de injecção de combustível e de pressurização. Padrões de alta tecnologia, conformidade rigorosa com emissões e uma grande base instalada de veículos de passageiros impulsionam uma demanda consistente de OEM e volumes constantes de reposição no mercado de reposição. O mercado japonês seria avaliado em 2,79 mil milhões de dólares em 2026.

Mercado de sistemas de entrega de combustível da Índia

A Índia é um mercado de alto crescimento, com uma CAGR de 4,6%, impulsionado pelo domínio dos veículos de duas rodas, pela expansão da propriedade de automóveis de passageiros e pela lenta penetração dos VE. As atualizações de emissões exigidas pelo governo aceleraram a mudança para sistemas de injeção de combustível, aumentando significativamente a procura por bombas, injetores e componentes de filtragem nos canais OEM e pós-venda.

América do Norte

A América do Norte demonstra um crescimento constante impulsionado por um grande parque de veículos existente, pela dependência contínua de automóveis de passageiros movidos a gasolina e pela crescente adoção de híbridos. Embora a penetração dos VE esteja a aumentar, a procura de entrega de combustível permanece forte em camiões ligeiros, SUVs e veículos comerciais. Os elevados gastos no mercado de reposição, os ciclos de vida mais longos dos veículos e a demanda por sistemas de combustível orientados para o desempenho ajudam a compensar o crescimento mais lento do volume de OEM e a sustentar a expansão do mercado regional.

Mercado de sistemas de entrega de combustível dos EUA

O mercado dos EUA é ancorado pela forte produção de SUVs, picapes e veículos comerciais, todos os quais requerem sistemas de fornecimento de combustível de alta capacidade. O crescimento híbrido e uma grande frota de veículos obsoletos apoiam uma forte procura no mercado de pós-venda por bombas de combustível, injetores e componentes de filtragem, apesar da aceleração da adoção de veículos elétricos. O mercado dos EUA foi avaliado em US$ 4,21 bilhões em 2025.

Europa

O mercado europeu está a crescer mais lentamente devido à adoção mais rápida de veículos elétricos e a políticas rigorosas de emissões. No entanto, persiste a procura de sistemas de combustível avançados em veículos híbridos, frotas comerciais e no mercado de reposição. A maior complexidade do sistema, impulsionada pela conformidade com as emissões e pelos requisitos de durabilidade, ajuda a manter o valor de mercado mesmo quando os volumes de veículos ICE diminuem gradualmente.

Mercado de sistemas de entrega de combustível do Reino Unido

O mercado do Reino Unido é apoiado pelas vendas de veículos híbridos e por um mercado de reposição considerável, já que os veículos permanecem na estrada por mais tempo. As regulamentações de emissões aumentam a complexidade do sistema de combustível, sustentando a demanda por componentes de injeção e filtragem de precisão, apesar do aumento constante na adoção de veículos elétricos a bateria. O mercado do Reino Unido é estimado em US$ 1,51 bilhão em 2026.

Mercado de sistemas de entrega de combustível da Alemanha

A Alemanha continua a ser um mercado europeu importante avaliado em 1,85 mil milhões de dólares em 2025, devido à forte produção OEM, à produção de veículos orientada para a exportação e às tecnologias avançadas de motores. A elevada adopção de automóveis de passageiros premium e híbridos impulsiona a procura de sistemas de injecção de combustível de alta pressão, enquanto um grande parque de veículos apoia uma actividade constante de substituição no mercado de pós-venda.

Resto do mundo

A região do Resto do Mundo, incluindo a América Latina e o Médio Oriente e África, apresenta um crescimento resiliente apoiado pela baixa penetração dos veículos eléctricos, pela expansão das frotas de veículos comerciais e pelos longos ciclos de vida dos veículos. A procura de sistemas de fornecimento de combustível é impulsionada por veículos movidos a diesel e a gás, ao desenvolvimento de infraestruturas e à forte substituição do mercado de pós-venda, tornando esta região um dos contribuintes mais estáveis para o crescimento do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Tecnologias avançadas de injeção, conformidade de emissões e pegadas de fabricação global moldam a competitividade do mercado

Os avanços na injeção de combustível de alta pressão, no controle otimizado de emissões e na estreita colaboração entre OEMs e fornecedores de nível 1 moldam as tendências do mercado global. Jogadores líderes como Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. e Mahle GmbH competem através de injetores de precisão, combustível eficientebombas, tanques de combustível leves e soluções de filtragem integradas compatíveis com gasolina, diesel e combustíveis gasosos. As empresas aumentam a competitividade investindo em sistemas de injeção direta de próxima geração, expandindo a capacidade de produção na Ásia-Pacífico e alinhando portfólios de produtos com motorizações híbridas e de combustíveis alternativos. As parcerias estratégicas com fabricantes de automóveis, a localização da produção e a otimização de custos através de arquiteturas modulares de sistemas de combustível continuam a ser críticas. Os fornecedores também estão a reforçar as ofertas de pós-venda e as capacidades de diagnóstico digital para capturar o valor do ciclo de vida, ao mesmo tempo que equilibram a procura contínua de ICE com a eletrificação gradual e a evolução dos requisitos regulamentares em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE ENTREGA DE COMBUSTÍVEL PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Denso Corporation (Japão)

- Continental AG(Alemanha)

- (EUA)

- Hitachi Astemo Ltd. (Japão)

- Marelli Holdings Co., Ltd. (Japão)

- TI Fluid Systems plc(REINO UNIDO.)

- Mahle GmbH (Alemanha)

- Aisin Corporation (Japão)

- Stanadyne LLC (EUA)

- Sistemas de combustível Cummins(NÓS.)

- Rheinmetall Automotive AG (Alemanha)

- Corporação Keihin (Japão)

- Parker Hannifin Corporation (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Stanadyne lançou suas novas bombas de combustível de desempenho com injeção direta de gasolina da Série GX, apresentando maior vazão e capacidade de alta pressão para uso em corridas e ruas. O lançamento ilustra a atividade contínua do produto em torno dos componentes de fornecimento de combustível GDI, onde o desempenho da bomba, a capacidade de pressão e a durabilidade são fundamentais, ao mesmo tempo que sinaliza o foco do fornecedor em subsegmentos de sistemas de combustível de alta pressão e ricos em valor, à medida que as misturas de trem de força evoluem.

- Julho de 2025:A Cummins lançou um novo sistema de combustível common rail para aplicações fora de estrada, destacando pressões ferroviárias mais altas (até 2.200 bar, com proteção de até 2.600 bar) e fluxo de bomba de alta capacidade. O lançamento destaca a inovação contínua em hardware e controles de injeção de combustível para melhorar a economia de combustível, a durabilidade e os resultados de emissões em exigentes ciclos de trabalho industrial, de construção e de mineração.

- Maio de 2025:A Bosch destacou o desenvolvimento de injetores de hidrogênio para motores comerciais e off-road, incluindo conceitos especializados de injeção direta de baixa pressão projetados para resistir à fragilização por hidrogênio e operar sem lubrificação externa. Isto reforça a oportunidade de sistemas de fornecimento de combustível além da gasolina/diesel, mudando a P&D para injetores e arquiteturas de injeção com capacidade de hidrogênio, ao mesmo tempo em que aproveita ecossistemas de fabricação de motores de combustão e programas piloto OEM.

- Abril de 2025:ABC Technologies concluiu a aquisição da TI Fluid Systems. Eles criaram a TI Automotive combinando as presenças globais e os portfólios de sistemas de fluidos de ambas as empresas, incluindo tanques de combustível e arquiteturas de fornecimento de combustível, bem como soluções térmicas e outras soluções de fluidos. A transação fortalece a escala, a proximidade com o cliente e a integração vertical, principais alavancas competitivas para o fornecimento de armazenamento, transferência e montagem de linhas de combustível OEM em plataformas ICE e híbridas.

- Dezembro de 2024:A S&S Diesel Motorsport anunciou o lançamento de sua bomba de combustível de alta pressão Ordnance 650, projetada para maior rendimento em RPMs extremos para desempenho e aplicações especiais. Embora sejam de nicho, esses lançamentos destacam a inovação contínua em hardware de fornecimento de combustível de alta pressão, refletindo tendências mais amplas em direção a pressões mais altas, estabilidade de fluxo e confiabilidade que também influenciam os principais segmentos GDI/diesel de alto desempenho.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de componente, por tipo de veículo, por canal de distribuição, por tipo de combustível, por tecnologia de injeção e por região. |

| Por tipo de componente |

|

| Por tipo de veículo |

|

| Por canal de distribuição |

|

| Por tipo de combustível |

|

| Por tecnologia de injeção |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 40,05 mil milhões de dólares em 2025 e deverá atingir 52,31 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 23,35 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 3,0% durante o período de previsão de 2026-2034.

O segmento gasolina/diesel liderou o mercado no segmento de combustíveis.

O cumprimento mais rigoroso das emissões está a impulsionar o mercado, aumentando o conteúdo do sistema de combustível por veículo.

Os principais players do mercado incluem Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc., e Mahle GmbH.

A Ásia-Pacífico foi responsável pela maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco