Tamanho do mercado de fungicidas, análise de participação e indústria, por tipo (produtos químicos [triazóis, estrobilurinas, ditiocarbamatos, inorgânicos, cloronitrilas e outros] e biológicos), por forma (líquido e seco), por método de aplicação (tratamento foliar, quimigação, tratamento de sementes e outros), por tipo de cultura (cereais, oleaginosas e leguminosas, frutas e vegetais, entre outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

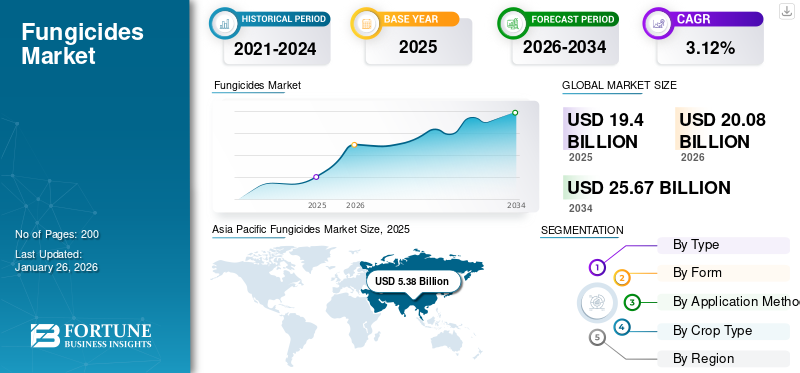

Tamanho do mercado de fungicidas e perspectivas futuras

O tamanho do mercado global de fungicidas foi avaliado em US$ 19,40 bilhões em 2025. O mercado deverá crescer de US$ 20,08 bilhões em 2026 para US$ 25,67 bilhões até 2034, exibindo um CAGR de 3,12% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fungicidas com uma participação de mercado de 27,75% em 2025.

Os fungicidas são compostos químicos aplicados para matar ou suprimir o desenvolvimento de fungos e seus esporos, que podem causar sérios danos às culturas agrícolas e levar a perdas de rendimento e qualidade. Eles controlam fungos parasitas e oomicetos sendo aplicados na forma de sprays, pós ou curativos de sementes e podem ser de contato, translaminares ou sistêmicos com base na forma como atuam nos tecidos vegetais. Com a população mundial a crescer para 9,7 mil milhões em 2050, há uma necessidade crescente de expandir a produção alimentar, ao mesmo tempo que se faz face à limitação de terras aráveis. A crescente incidência de doenças nas culturas e o crescente foco na elevada produtividade agrícola continuam a impulsionar a procura de fungicidas em todo o mundo. Os agricultores dependem de fungicidas para proteger as culturas contra doenças fúngicas, o que ajuda a melhorar a produtividade e o rendimento das culturas, alimentando a procura global de fungicidas. Os países da Ásia-Pacífico, da América do Sul e de partes da Europa estão a testemunhar um rápido crescimento no consumo de fungicidas devido à expansão da actividade agrícola, à melhoria das práticas agrícolas e às preocupações com a segurança alimentar.

As empresas líderes que dominam o mercado global incluem BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience, FMC Corporation e outras. A prosperidade a longo prazo destes intervenientes depende da criação de ingredientes ativos inovadores para combater a resistência, da continuação do desenvolvimento de soluções de base biológica e sustentáveis, da expansão das redes de distribuição e da fusão de tecnologias agrícolas modernas digitais e de precisão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fungicidas

- Tamanho do mercado em 2025: US$ 19,40 bilhões

- Tamanho do mercado em 2026: US$ 20,08 bilhões

- Tamanho do mercado previsto para 2034: US$ 25,67 bilhões

- CAGR: 3,12% de 2026–2034

- A Ásia-Pacífico dominou o mercado de fungicidas com uma participação de 27,75% em 2025.

- O segmento químico deverá responder por 83,81% do mercado em 2026.

- Frutas e vegetais deterão 39,04% do mercado em 2026.

Europa

A Europa liderou o mercado global com uma participação de 28,91% e um valor de 5,61 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico atingiu 5,38 mil milhões de dólares em 2025, representando 27,75% da receita global.

América latina

A América Latina gerou US$ 5,10 bilhões em 2025 e representou 26,27% do mercado global.

NÓS.

O mercado de fungicidas deverá atingir US$ 2,03 bilhões até 2026.

Japão

O mercado de fungicidas deverá atingir US$ 0,61 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Introdução de novos produtos para impulsionar o crescimento do mercado

A área cultivada com frutas e legumes está a aumentar com a mudança da estrutura alimentar global e a mudança do padrão de cultivo. Isto resultou ainda numa procura crescente de produtos fungicidas compreendendo novos ingredientes activos. Essas inovações trazem novos princípios ativos e formulações avançadas que melhoram a eficácia, o espectro e o perfil ambiental dos fungicidas.

- Em junho de 2025, a BASF SE, uma empresa multinacional europeia e um dos maiores produtores de produtos químicos, iniciou o processo de registro de sua nova inovação fungicida Adapzo Active (Flufenoxadiazam) para controlar a Ferrugem Asiática da Soja (ASR), uma importante doença que afeta as lavouras de soja na América do Sul. Este novo ingrediente ativo é o primeiro inibidor da histona desacetilase (HDAC) da indústria. Oferece um novo modo de acção para um controlo eficaz e gestão da resistência da ASR, incluindo estirpes de fungos mutantes resistentes aos produtos existentes.

Restrições de mercado

A crescente resistência aos ingredientes ativos pode prejudicar o crescimento

Entre os vários tipos de pesticidas disponíveis no mercado, os pesticidas químicos são amplamente utilizados para proteger as culturas devido à sua acessibilidade e conveniência. A utilização indiscriminada desses produtos nas lavouras acarreta diversos efeitos colaterais negativos. Por exemplo, microrganismos benéficos não-alvo presentes nas culturas, tais como Trichoderma, Fungos Micorrízicos Arbusculares, podem ser afectados negativamente pela utilização destes produtos nas culturas.

Além disso, o uso contínuo desses produtos nas lavouras pode fazer com que os fungos presentes nas lavouras desenvolvam resistência aos produtos.

- Botrítiscinérea, fungo mofo cinzento presente em frutas e vegetais, desenvolveu resistência contra fungicidas. Vários outros fungos também desenvolveram resistência contra produtos fungicidas. Isto actua como um factor importante que restringe a adopção de produtos pesticidas fúngicos para protecção das culturas.

Oportunidades de mercado

Avanços tecnológicos e agricultura de precisão para desbloquear novas oportunidades de crescimento

A incorporação de ferramentas de agricultura de precisão, incluindo pulverização com drones e aplicações orientadas por sensores, aumenta a eficácia da aplicação de fungicidas na minimização do desperdício e da pegada ambiental. Estas tecnologias apresentam perspectivas para novas formulações e modos de aplicação. Por exemplo, as empresas estão projetando fungicidas que são adequados para sistemas de pulverização com drones para fornecer tamanho ideal de gotículas e estabilidade de formulação, melhorando a cobertura e a biodisponibilidade. Esta fusão da tecnologia drone com a tecnologia fungicida resulta em maior eficiência, economia e redução do impacto ambiental.

Tendências do mercado de fungicidas

Mudança em direção a produtos combinados e multimodo para moldar a indústria

A tendência recente no mercado de fungicidas mostra uma mudança em direção a produtos combinados e multimodais para enfrentar eficazmente a questão do desenvolvimento de resistência em patógenos. Os agricultores utilizam cada vez mais misturas como triazóis combinados com estrobilurinas ou triazóis combinados com inibidores da succinato desidrogenase (SDHI) para melhorar tanto o espectro do controlo da doença como a eficácia do tratamento.

- De acordo com a Organização para a Cooperação e Desenvolvimento Económico (OCDE) e a CropLife International, mais de 60% dos novos registos de fungicidas entre 2018 e 2024 envolvem produtos co-formulados. Esta tendência é reforçada pelas directrizes da indústria que promovem programas integrados de gestão de pragas que incluem formulações multi-site e multimodo como estratégias-chave para gerir doenças de forma sustentável.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O segmento químico domina devido ao seu alto uso nas nações em desenvolvimento

Com base no tipo, o mercado é segmentado em químico e biológico.

O segmento químico deverá dominar o mercado com uma participação de 83,81% em 2026 e um CAGR projetado de 2,20% até 2026-2034. Os fungicidas de origem química, também conhecidos como fungicidas sintéticos, são substâncias biocidas que podem matar ou impedir o crescimento de fungos e seus esporos. Os produtos químicos fungicidas são predominantemente preferidos aos produtos biológicos devido ao seu efeito imediato no controle do crescimento de fungos. Além disso, a alta estabilidade e fácil disponibilidade de produtos fungicidas químicos no mercado são os fatores cruciais responsáveis pelo domínio deste segmento.

Espera-se que o segmento biológico cresça significativamente no período de previsão, com um CAGR de 7,93% em 2025. A crescente demanda por soluções eficazes de proteção de culturas está impulsionando a inovação no desenvolvimento de fungicidas avançados e produtos de base biológica.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por formulário

Facilidade de aplicação e rápida absorção e ação de fungicidas líquidos ajudam no crescimento do segmento

Com base na forma, o mercado é segmentado em líquido e seco.

Prevê-se que o segmento líquido mantenha uma posição significativa no mercado global de fungicidas, garantindo um valor de US$ 13,63 bilhões em 2024. Frutas e vegetais são muito suscetíveis a doenças fúngicas, como pragas, míldios, ferrugem, antracnose e podridão, que levam a grandes perdas de rendimento e reduzem a qualidade dos produtos. A prevenção destas perdas é essencial através do controlo eficaz dos fungos. A crescente sensibilização para a saúde a nível mundial e a pressão por frutas e vegetais frescos e de alta qualidade estão a levar os agricultores a aplicar fungicidas para alcançar a qualidade do mercado e a satisfação do consumidor. O segmento líquido deverá dominar o mercado com uma participação de 73,16% em 2026.

Espera-se que o segmento seco cresça a um CAGR de 2,66% durante o período de previsão.

Por Método de Aplicação

Segmento de tratamento foliar exibirá alto crescimento estimulado por sua preferência crescente

Com base no método de aplicação, o mercado é segmentado em tratamento foliar, quimigação,tratamento de sementese outros.

Espera-se que o segmento foliar lidere o mercado, contribuindo com 67,13% globalmente em 2026. A grande preferência dada ao tratamento foliar se deve à sua aplicação uniforme e baixa exigência de volume por hectare. A redução na necessidade de volume por hectare aumenta a rentabilidade dos agricultores, poupando custos de factores de produção e protegendo o rendimento das culturas contra danos. Além disso, a aplicação foliar cobre superfícies vulneráveis das plantas e bloqueia a entrada de patógenos que invadem a cultura. A aplicação foliar também ajuda a erradicar as infecções já instaladas e a reduzir o inóculo secundário.

Prevê-se que o segmento de quimigação cresça significativamente a um CAGR de 4,40% durante o período de previsão.

Por tipo de corte

Alta suscetibilidade a doenças fúngicas e crescente demanda do consumidor alimentam a liderança do mercado do segmento de frutas e vegetais

Com base no tipo de cultura, o mercado é segmentado em cereais,sementes oleaginosase leguminosas, frutas e vegetais, entre outros.

O segmento de frutas e vegetais será responsável por 39,04% do mercado em 2026. Frutas e vegetais são muito suscetíveis a doenças fúngicas, como pragas, míldio, ferrugem, antracnose e podridão, que levam a grandes perdas de rendimento e reduzem a qualidade dos produtos. A prevenção destas perdas é essencial através do controlo eficaz dos fungos. A crescente sensibilização para a saúde a nível mundial e a pressão por frutas e vegetais frescos e de alta qualidade estão a levar os agricultores a aplicar fungicidas para alcançar a qualidade do mercado e a satisfação do consumidor.

Prevê-se que o segmento de cereais cresça a um CAGR de 3,10% durante o período de previsão.

Perspectiva regional do mercado de fungicidas

Regionalmente, o relatório global de fungicidas abrange a análise de mercado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Europa

Asia Pacific Fungicides Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Europa detinha 28,91% do mercado global, atingindo uma avaliação de 5,61 mil milhões de dólares, e deverá crescer para 5,75 mil milhões de dólares em 2026. O mercado de fungicidas é atualmente dominado pela Europa, que representou 29,19% da quota de mercado global em 2024. A Europa é um grande produtor de cereais, grãos e culturas de alto valor, com Espanha, França, Itália e o Reino Unido liderando a produção agrícola. O trigo por si só é vital, sendo a Europa o maior produtor mundial de trigo. A grande área cultivada e o alto valor da colheita estimulam o uso contínuo de fungicidas. Estima-se que o mercado de fungicidas no Reino Unido atinja 0,41 mil milhões de dólares até 2026, enquanto o mercado de fungicidas na Alemanha deverá atingir 0,47 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 5,38 mil milhões de dólares em 2025, representando 27,75% da receita total do mercado, e deverá atingir 5,62 mil milhões de dólares em 2026. Espera-se que a Ásia-Pacífico cresça significativamente com uma participação de receitas de 27,49% em 2024, impulsionada pela rápida urbanização, aumento da procura de alimentos, uma população crescente e uma forte produção agrícola na China e na Índia. A região se beneficia de iniciativas governamentais, da adoção de tecnologias como a agricultura de precisão e do clima tropical favorável, promovendo doenças fúngicas, resultando em um CAGR projetado de 4,15% a partir de 2025. Prevê-se que o mercado de fungicidas do Japão atinja 0,61 mil milhões de dólares até 2026, o mercado de fungicidas da China deverá atingir 2,64 mil milhões de dólares até 2026 e o mercado de fungicidas da Índia deverá atingir 1,09 mil milhões de dólares até 2026.

Ámérica do Sul

A América do Sul ficou em terceiro lugar, depois da Ásia-Pacífico, em tamanho de mercado em 2024, em grande parte devido às atividades agrícolas expansivas e às necessidades de gestão de doenças agrícolas, impulsionando a adoção contínua de fungicidas. Prevê-se que o mercado sul-americano se expanda no ritmo mais rápido durante os anos previsíveis. O rápido aumento do consumo de fungicidas na região, especialmente para o cultivo de cereais e sementes oleaginosas, apresenta uma oportunidade resiliente para as empresas aumentarem a sua pegada. Brasil, Argentina e Colômbia são os principais consumidores da região. No entanto, prevê-se que o consumo de fungicidas no Brasil e na Argentina cresça a uma taxa estável, enquanto o consumo na Colômbia está em declínio.

América do Norte

O mercado da América do Norte foi avaliado em US$ 2,62 bilhões em 2025, capturando 13,48% da receita global, e estima-se que atinja US$ 2,7 bilhões em 2026. A América do Norte foi o quarto maior mercado em 2024, com foco em avanços tecnológicos, agricultura de precisão, aumento da conscientização sobre ameaças fúngicas às culturas e pesquisa e desenvolvimento contínuos em proteção de culturas apoiando um CAGR de 2,88%. Os EUA enfatizaram especialmente soluções fungicidas inovadoras para manter a produtividade agrícola. O mercado de fungicidas nos Estados Unidos deverá atingir US$ 2,03 bilhões até 2026.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 0,7 mil milhões de dólares, representando 3,59% da procura global, e deverá crescer para 0,71 mil milhões de dólares em 2026. O crescimento do mercado de fungicidas no Médio Oriente e África é impulsionado principalmente pelo aumento da utilização de produtos fungicidas químicos e pela adopção de práticas agrícolas avançadas. A África do Sul é o maior consumidor da região africana. O consumo destes produtos na região é impulsionado pela aplicação óptima de produtos em culturas de alto valor, como frutas e legumes e nozes.

América latina

A América Latina manteve forte presença no mercado global, atingindo US$ 5,1 bilhões em 2025, representando 26,27% de participação, e deverá atingir US$ 5,3 bilhões em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Mercado mantém uma estrutura fragmentada devido à presença de players nacionais, regionais e globais

Grandes empresas agroquímicas, como Syngenta AG, FMC Corporation, Bayer AG, ADAMA Ltd. e BASF SE estabeleceram um portfólio separado de produtos de proteção de cultivos, que inclui fungicidas, para atender à crescente demanda entre os agricultores. Além disso, os fabricantes locais e os intervenientes regionais estão a competir com os principais intervenientes para aumentar a sua quota de mercado. Os crescentes investimentos em investigação e desenvolvimento estão a permitir que as empresas introduzam soluções agrícolas eficazes e sustentáveis. Além disso, também estão focados em aquisições e fusões para consolidar a sua posição e competir com outros intervenientes importantes.

- Por exemplo, em setembro de 2025, a Corteva Agriscience lançou um novo fungicida chamado Zorvec Entecta na Índia. Este fungicida foi desenvolvido especificamente para uvas e batatas para fornecer proteção duradoura contra duas doenças principais: míldio (Plasmopara viticola) em uvas e requeima (Phytophthora infestans) em batatas.

Principais participantes do mercado de fungicidas

|

Classificação |

nome da empresa |

|

1 |

BASF SE |

|

2 |

Bayer AG |

|

3 |

Syngenta AG |

|

4 |

Corteva Agrociências |

|

5 |

Corporação FMC |

Lista das principais empresas de fungicidas perfiladas

- Bayer AG(Alemanha)

- BASF SE(Alemanha)

- Syngenta AG(Suíça)

- Corteva, Inc.(NÓS.)

- Corporação FMC (EUA)

- Sumitomo Chemicals (Japão)

- (Índia)

- Nufarm (Austrália)

- ADAMA Agricultural Solutions Ltd.

- Isagro SpA (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A IHARA Manufacturing Co., Ltd., uma empresa japonesa, lançou dois novos fungicidas no Brasil chamados MIGIWA e PROPERTY. MIGIWA contém o ingrediente ativo ipflufenoquina e é particularmente eficaz na prevenção da mancha preta da maçã.

- Setembro de 2024:A FMC Corporation revelou três soluções inovadoras de proteção de cultivos para agricultores na Índia. Os novos produtos incluem o Fungicida Velzo e outros dois herbicidas. O lançamento envolveu interações com agricultores e reconhecimento dos principais parceiros de canal, ressaltando a abordagem colaborativa da FMC na Índia.

- Outubro de 2023:A “Bayer”, uma das mais conhecidas empresas de produtos agrícolas com sede no Reino Unido, recebeu aprovação da Divisão de Regulamentação de Produtos Químicos (CRD) para a sua nova substância activa ser utilizada em fungicidas. A nova substância é o isoflucipram, que será utilizado em seu produto denominado Vimoy.

- Setembro de 2022:A BASF, um conhecido fabricante de nutrição agrícola, anunciou o lançamento de seu novo produto fungicida inovador chamado Revylution, que recebeu aprovação para uso na Nova Zelândia.

- Novembro de 2022:A Bayer anunciou o lançamento de seu novo fungicida chamado Luna Flex, sob a marca Luna, registrada para culturas, frutas e vegetais essenciais, incluindo maçãs. O novo produto foi projetado para tratar sarna, melanose, oídio e crestamento gomoso do caule.

COBERTURA DO RELATÓRIO

O relatório global da indústria do mercado de fungicidas analisa o mercado em profundidade e destaca aspectos cruciais como tendências de mercado, dinâmica de mercado, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório também fornece insights sobre a análise do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,12% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por formulário

|

|

|

Por Método de Aplicação

|

|

|

Por tipo de corte

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global estava em 19,40 mil milhões de dólares em 2025 e deverá atingir 25,67 mil milhões de dólares em 2034.

O mercado global apresentará um CAGR de 3,12% durante o período de previsão.

Por tipo, o segmento químico lidera o mercado.

Em 2025, a Europa representava a maior quota de mercado, com 28,91%.

A introdução de novos produtos é um fator crucial que impulsiona o crescimento do mercado.

BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience e FMC Corporation são as empresas líderes no mercado.

A mudança para produtos combinados e multimodais está moldando a indústria.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco