Tamanho do mercado de medicamentos geniturinários, participação e análise da indústria por classe de medicamentos (inibidores da via do receptor de andrógenos, agonistas de GnRH/antagonistas de GnRH e outros), por indicação de doença (câncer de próstata, hiperplasia prostática benigna (BPH), disfunção erétil e outros), por faixa etária (pediátrico, adulto e outros), por tipo (de marca e genéricos), por via de administração (oral, vaginal, Injetáveis/Parenterais, Tópicos/Transdérmicos e Outros), Por Gênero (Masculino e Feminino), Por Canal de Distribuição (Farmácias Hospitalares, Drogarias e Fa

Tamanho do mercado de medicamentos geniturinários e perspectivas futuras

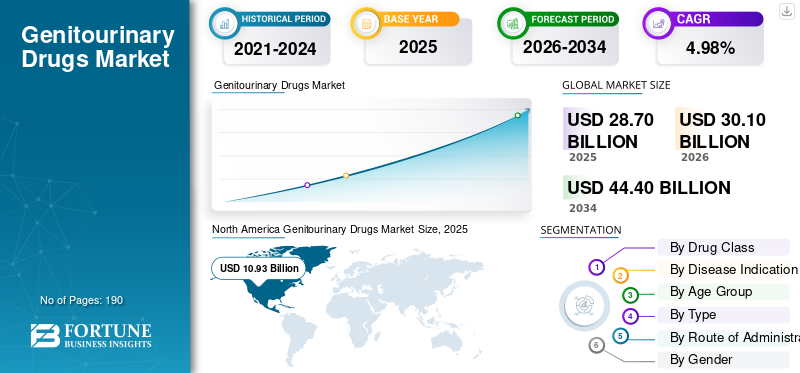

O tamanho global do mercado de medicamentos geniturinários foi avaliado em US$ 28,70 bilhões em 2025. O mercado deverá crescer de US$ 30,10 bilhões em 2026 para US$ 44,40 bilhões até 2034, exibindo um CAGR de 4,98% durante o período de previsão. A América do Norte dominou o mercado de medicamentos geniturinários com uma participação de mercado de 38,08% em 2025.

O mercado global inclui medicamentos utilizados para tratar distúrbios que afetam o trato urinário e o sistema reprodutivo, como bexiga hiperativa, hiperplasia prostática benigna, incontinência urinária, disfunção erétil, infecções do trato urinário e câncer geniturinário, entre outros. O mercado está a testemunhar um crescimento no meio dos encargos crescentes destas condições, do envelhecimento da população, da mudança dos padrões de estilo de vida e da melhoria do diagnóstico de doenças nos principais países. Além disso, as empresas farmacêuticas estão a introduzir terapias mais direcionadas, regimes combinados e tratamentos especializados, bem como aprovações regulamentares para medicamentos inovadores, que estão a expandir as opções de tratamento e a melhorar os resultados dos pacientes.

- Por exemplo, em setembro de 2025, a Johnson & Johnson recebeu a aprovação do FDA dos EUA para INLEXZO (sistema intravesical de gencitabina) para certos pacientes com câncer de bexiga não invasivo muscular de alto risco e sem resposta ao BCG. A oferta é projetada para fornecer medicamentos contra o câncer local e continuamente na bexiga. Tais desenvolvimentos reforçam a inovação no tratamento do cancro da bexiga e mostram como o mercado está a mudar para terapias geniturinárias mais direcionadas e diferenciadas.

Além disso, grandes players, como Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc. e Johnson & Johnson, estão envolvidos em parcerias estratégicas para fortalecer as suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de medicamentos geniturinários

- Tamanho do mercado em 2025: US$ 28,70 bilhões

- Tamanho do mercado em 2026: US$ 30,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 44,40 bilhões

- CAGR: 4,98% de 2026–2034

- A América do Norte dominou o mercado de medicamentos geniturinários com uma participação de 38,08% em 2025.

- O segmento de agonistas beta-3 adrenérgicos deverá crescer a um CAGR de 7,18% durante o período de previsão.

- Espera-se que o segmento de câncer de bexiga/urotelial cresça a um CAGR de 6,49% durante o período de previsão.

América do Norte

A América do Norte manteve a sua posição de liderança com um valor de mercado de 10,93 mil milhões de dólares em 2025.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja um valor de mercado de 7,49 mil milhões de dólares em 2026.

Europa

A Europa deverá atingir um valor de mercado de 8,25 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado dos EUA atinja US$ 10,60 bilhões em 2026.

Japão

Estima-se que o mercado japonês atinja US$ 1,51 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE MEDICAMENTOS GENITURINÁRIOS

A expansão de medicamentos especiais para tratamento oncológico urológico é uma tendência proeminente

Uma tendência global proeminente no mercado é a mudança para medicamentos especializados em oncologia urológica, como câncer de bexiga, próstata e rim. Esses tipos de câncer geralmente exigem um tratamento mais direcionado e específico para a doença do que as terapias tradicionais podem oferecer. À medida que mais pacientes são diagnosticados em diferentes estágios da doença, aumenta a demanda por produtos para terapias que possam melhorar a sobrevida, retardar a progressão e oferecer melhores resultados em ambientes difíceis de tratar. Além disso,farmacêuticoas empresas estão investindo mais em conjugados anticorpo-medicamento, combinações de imunoterapia e plataformas localizadas de distribuição de medicamentos para cânceres urológicos. Como resultado, os medicamentos especiais estão se tornando uma importante tendência de mercado, ampliando as opções de tratamento e mudando o padrão de atendimento em oncologia geniturinária.

- Por exemplo, em março de 2026, a Johnson & Johnson anunciou os resultados do Erda-iDRS, um sistema experimental de liberação de medicamento intravesical com erdafitinibe para certos pacientes com câncer de bexiga não invasivo aos músculos. Afirma-se que o produto tem potencial para se tornar o primeiro tratamento direcionado para o câncer de bexiga em estágio inicial, ressaltando a mudança do mercado em direção a terapias oncológicas urológicas mais especializadas e diferenciadas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da prevalência de distúrbios do sistema urinário e reprodutivo para impulsionar o crescimento do mercado

Um dos principais fatores que impulsionam o crescimento global do mercado de medicamentos geniturinários é o aumento dos distúrbios do sistema urinário e reprodutivo que afetam um grupo maior de pacientes, especialmente nas populações adultas e idosas. À medida que aumenta o número de pacientes com hiperplasia prostática benigna, sintomas do trato urinário inferior, distúrbios da bexiga e condições geniturinárias relacionadas, também aumenta a necessidade de terapia medicamentosa de longo prazo. Isto aumenta a procura tanto de medicamentos de rotina para o controlo dos sintomas como de terapias avançadas para doenças mais graves ou progressivas. Como resultado, as empresas farmacêuticas estão a expandir os seus portfólios, concentrando-se na aprovação regulamentar nesta área, e os prestadores de cuidados de saúde estão a utilizar mais opções de tratamento baseadas em medicamentos para gerir o crescente fardo das doenças.

- Por exemplo, em junho de 2025, a Bayer AG recebeu aprovação do FDA dos EUA para NUBEQA (darolutamida) para pacientes com câncer de próstata metastático sensível a hormônios, com ou sem quimioterapia. O desenvolvimento expandiu o acesso ao tratamento numa grande e crescente população de pacientes com cancro da próstata, mostrando como o aumento da carga da doença está a criar uma procura mais forte por terapias geniturinárias avançadas.

RESTRIÇÕES DE MERCADO

Efeitos colaterais e baixa tolerabilidade de medicamentos geniturinários para limitar a adoção de tratamento a longo prazo

Um dos principais fatores que restringem o crescimento do mercado global é o risco de efeitos colaterais, o que reduz o conforto do paciente e a adesão a longo prazo. Quando os pacientes apresentam boca seca, constipação, sobrecarga cognitiva, tontura, efeitos colaterais sexuais ou outros problemas de tolerabilidade, é mais provável que atrasem o tratamento, troquem de medicamentos ou interrompam totalmente a terapia. Isto reduz a persistência do tratamento no mundo real e limita todo o potencial comercial das terapias comercializadas, especialmente em condições que necessitam de uso de medicamentos de longa duração. Como resultado, a fraca tolerabilidade continua a ser uma barreira importante ao crescimento do mercado, uma vez que afecta tanto a continuidade da prescrição como a confiança do paciente na terapia.

- Por exemplo, em setembro de 2023, o NIH publicou uma revisão intitulada “Desafios do paciente e do clínico com a terapia anticolinérgica escalonada no tratamento da bexiga hiperativa: uma revisão narrativa”, que relatou que as terapias anticolinérgicas são limitadas pela baixa tolerabilidade e pelos efeitos colaterais relacionados aos anticolinérgicos. A bexiga hiperativa é uma das principais áreas de tratamento nos cuidados geniturinários e a menor adesão reduz diretamente a duração da terapia e a captura de receitas para os fabricantes de medicamentos.

OPORTUNIDADES DE MERCADO

Desenvolvimento de novos sistemas de distribuição de medicamentos para criar novas oportunidades de crescimento

O mercado está experimentando fortes oportunidades de crescimento em novos sistemas de administração de medicamentos, uma vez que os tratamentos geniturinários tradicionais muitas vezes enfrentam limitações, como procedimentos repetidos, tempos curtos de exposição aos medicamentos ou pouca conveniência para o paciente. Quando as empresas desenvolvem plataformas de libertação sustentada, localizada ou intravesical, podem melhorar a duração da exposição ao medicamento no local da doença e reduzir a necessidade de abordagens de tratamento mais invasivas. Isto cria uma oportunidade para uma melhor adesão dos pacientes, uma adoção mais ampla pelos médicos e uma maior diferenciação de produtos nos segmentos de urologia e câncer de bexiga de alto valor. Como resultado, novas tecnologias de distribuição de medicamentos estão a abrir novas oportunidades comerciais, melhorando a eficácia do tratamento e a experiência do paciente.

- Por exemplo, em junho de 2025, a UroGen Pharma Ltd. relatou novos dados sobre UGN-102, uma formulação experimental de mitomicina intravesical para câncer de bexiga não invasivo muscular recorrente, de baixo grau, risco intermediário. O produto usa seu exclusivo RTGel de liberação sustentadahidrogeltecnologia para permitir uma exposição mais longa do tecido da bexiga ao medicamento e apoiar o tratamento por meios não cirúrgicos. Esse desenvolvimento mostra como sistemas inovadores de administração de medicamentos podem criar um novo caminho de tratamento nos cuidados geniturinários.

DESAFIOS DO MERCADO

Barreiras de preços e reembolso para retardar a adoção mais ampla de terapias geniturinárias avançadas

O mercado enfrenta um grande desafio, uma vez que muitos medicamentos geniturinários avançados, especialmente no cancro da bexiga e da próstata, são caros e requerem um forte apoio de reembolso antes de poderem chegar a um grupo mais vasto de pacientes. Quando os custos do tratamento são elevados, os pagadores tornam-se mais selectivos, as revisões da avaliação das tecnologias de saúde demoram mais tempo e o acesso pode variar acentuadamente entre países ou mesmo regiões. Isto retarda a aceitação comercial, uma vez que os médicos podem ter menos opções de financiamento e os pacientes podem não receber acesso atempado, mesmo quando a necessidade clínica é elevada. Como resultado, a pressão sobre os preços e o reembolso continua a ser um importante desafio de mercado, especialmente para novas terapias oncológicas que são clinicamente valiosas, mas financeiramente difíceis de serem absorvidas em grande escala pelos sistemas de saúde.

- Por exemplo, em Setembro de 2025, um artigo publicado relatou que o HSE da Irlanda não financiou o Lu-PSMA-617 para o cancro da próstata e descreveu o caso como mostrando a tensão entre o acesso e a acessibilidade para novos tratamentos contra o cancro. Tais casos realçam que mesmo as terapias geniturinárias promissoras podem enfrentar atrasos na adesão quando os sistemas de reembolso não estão alinhados com as expectativas de preços.

Análise de Segmentação

Por classe de drogas

Grande base de tratamento ambulatorial para impulsionar o crescimento do segmento de inibidores PDE5

Com base na classe de medicamentos, o mercado é categorizado em inibidores da via do receptor andrógeno, agonistas/antagonistas do GnRH, inibidores PDE5, bloqueadores alfa, antimuscarínicos/anticolinérgicos, agonistas beta-3 adrenérgicos, entre outros.

Entre estes, o segmento de inibidores PDE5 foi responsável pela maior participação em 2025. A disfunção erétil continua a ser uma das condições geniturinárias mais visíveis e frequentemente tratadas, e esta classe de medicamentos tem sido amplamente aceita devido à sua forte eficácia, conveniência e familiaridade entre prescritores e pacientes para tal indicação. Essas terapias também são apoiadas por marcas estabelecidas, múltiplas formulações e amplo uso em pacientes adultos do sexo masculino, o que mantém alta a demanda por prescrição. Além disso, os inibidores da PDE5 beneficiam de uma grande base de tratamento ambulatorial, que apoia o uso repetido e uma forte presença no mercado de varejo. Como resultado, o segmento continuou a dominar.

- Por exemplo, em Janeiro de 2025, Opella anunciou que a FDA dos EUA suspendeu a suspensão clínica do seu ensaio de utilização real planeado para apoiar a mudança do Cialis (tadalafil) de prescrição para uso sem receita. Essa confiança comercial contínua numa das marcas mais conhecidas de inibidores PDE5 destaca como a classe está a avançar em direção a um acesso mais amplo ao consumidor e a uma adoção mais forte pelo público em geral.

Espera-se que o segmento de agonistas beta-3 adrenérgicos cresça a um CAGR de 7,18% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

Aumento da prevalência de hiperplasia prostática benigna (HPB) em homens para impulsionar o domínio do segmento

Com base na indicação da doença, o mercado é segmentado em câncer de próstata, hiperplasia prostática benigna (HPB), disfunção erétil, bexiga hiperativa (OAB), infecções do trato urinário (ITUs), câncer de bexiga/urotelial, entre outros.

Entre estes, o segmento da hiperplasia prostática benigna (HPB) foi responsável pela maior parte em 2025. Afeta uma população muito grande de pacientes do sexo masculino, especialmente em adultos de meia-idade e mais velhos, e muitas vezes requer tratamento de sintomas a longo prazo. Os pacientes geralmente precisam de tratamento contínuo para frequência urinária, jato fraco, urgência e sintomas relacionados ao trato urinário inferior, criando uma demanda constante de prescrição ao longo do tempo. Esses fatores incentivam os principais atores a investir no lançamento de novos produtos e em pesquisa e desenvolvimento.

- Por exemplo, em dezembro de 2024, a Sumitomo Pharma America anunciou a aprovação do GEMTESA (vibegron) pela FDA dos EUA para homens com sintomas de bexiga hiperativa recebendo terapia farmacológica para HBP.

O segmento de câncer de bexiga/urotelial deverá crescer a um CAGR de 6,49% durante o período de previsão.

Por faixa etária

Maior número de pacientes no segmento adulto para impulsionar o crescimento segmentar

Com base na faixa etária, o mercado é segmentado em pediátrico, adulto e geriátrico.

Em 2025, o segmento de adultos foi responsável pela maior participação no mercado de medicamentos geniturinários, já que a maioria dos distúrbios geniturinários, incluindo disfunção erétil, HBP, disfunção da bexiga e doenças relacionadas à próstata, são diagnosticadas e tratadas principalmente em populações adultas. O segmento adulto também oferece as mais amplas opções de tratamento tanto para condições urológicas crônicas quanto para terapias geniturinárias relacionadas à oncologia. Como resultado, o segmento adulto dominou o mercado, pois representa a base de pacientes mais ampla e comercialmente ativa do mercado e tem visto lançamentos de produtos inovadores.

- Por exemplo, em junho de 2025, a Bayer AG anunciou que o FDA dos EUA aprovou o NUBEQA (darolutamida) para pacientes adultos com câncer de próstata metastático sensível à castração. Essas terapias geniturinárias líderes são projetadas para populações de pacientes adultos, especialmente com câncer de próstata, que continua a impulsionar a demanda global de produtos.

O segmento geriátrico deverá crescer a um CAGR de 5,78% durante o período de previsão.

Por tipo

Novos mecanismos oferecidos por terapias de marca para aumentar sua demanda e impulsionar o crescimento do segmento

Com base no tipo, o mercado é segmentado em marcas e genéricos.

Em 2025, o segmento de medicamentos de marca representou a maior fatia. O mercado geniturinário inclui muitas especialidades, oncologia e terapias diferenciadas que ainda exigem preços premium e maior preferência médica. Em áreas como o cancro da bexiga e o cancro da próstata avançado, os produtos de marca lideram frequentemente, pois oferecem novos mecanismos, oportunidades de expansão de rótulos e uma diferenciação clínica mais forte. Essas terapias também se beneficiam da comercialização liderada pela empresa, de programas de apoio ao paciente e de maior visibilidade promocional. Como resultado, os produtos de marca continuaram a dominar, dado que grande parte do valor do mercado continua concentrado em terapias inovadoras e de elevado preço, e não em genéricos orientados para o volume.

- Por exemplo, em setembro de 2025, a Johnson & Johnson anunciou a aprovação do INLEXZO (sistema intravesical de gencitabina) pela FDA dos EUA para certos pacientes com câncer de bexiga. Estes desenvolvimentos mostram como a inovação de marca continua a capturar valor no mercado através de produtos diferenciados que os genéricos não reproduzem facilmente.

O segmento de genéricos deverá crescer a um CAGR de 4,36% durante o período de previsão.

Por Rota de Administração

Facilidade de administração de terapias orais para apoiar o domínio do segmento

Com base na via de administração, o mercado é segmentado em oral, vaginal, injetável/parenteral, tópico/transdérmico, entre outros.

O segmento oral foi responsável pela maior parcela em 2025, pois são mais fáceis de prescrever, mais simples de usar pelos pacientes e mais adequados para tratamento ambulatorial de longo prazo do que terapias injetáveis ou baseadas em procedimentos. Muitas doenças geniturinárias de grande volume são tratadas com medicamentos orais, o que apoia uma maior aceitação do médico e uma melhor conveniência para o paciente. As terapias orais também reduzem a dependência hospitalar e adaptam-se bem aos ambientes de tratamento crónico, ajudando-os a alcançar uma base de pacientes mais ampla. Ressaltando estas vantagens, empresas importantes estão desenvolvendo terapias orais para distúrbios geniturinários.

- Por exemplo, em março de 2024, a Sumitomo Pharma anunciou a disponibilidade de ORGOVYX (relugolix) no Canadá e identificou-o como o primeiro e único tratamento de terapia oral de privação androgênica para homens com câncer de próstata avançado.

O segmento outros deverá crescer a um CAGR de 7,42% no período de análise.

Por gênero

Alto volume de condições geniturinárias para impulsionar o crescimento segmentar masculino

Com base no gênero, o mercado é segmentado em masculino e feminino.

Em 2025, o segmento masculino representou a maior parcela, já que várias das condições geniturinárias de maior valor e maior volume são específicas do homem, especialmente disfunção erétil, HBP e câncer de próstata. Estas doenças criam uma procura sustentada de tratamento tanto através de medicamentos para o controlo de sintomas crónicos como de terapias oncológicas avançadas. Além disso, as condições geniturinárias centradas nos homens estão fortemente ligadas ao envelhecimento, o que expande ainda mais a população tratada à medida que a demografia aumenta. Como resultado, o segmento masculino dominou, pois capta a maior concentração de indicações comercialmente importantes no mercado.

- Por exemplo, em maio de 2025, a Astellas colaborou com a Pfizer para anunciar dados de sobrevivência global a longo prazo para XTANDI no cancro da próstata metastático sensível a hormonas. As empresas observaram que mais de um milhão de pacientes foram tratados com XTANDI em todo o mundo.

O segmento feminino deverá crescer a um CAGR de 5,41% durante o período de previsão.

Por canal de distribuição

Familiaridade do consumidor com drogarias e farmácias de varejo para impulsionar o domínio segmentar

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, drogarias e farmácias de varejo, farmácias on-line e farmácias especializadas.

O segmento de drogarias e farmácias de varejo foi responsável pela maior parcela, uma vez que muitas das principais terapias geniturinárias são prescritas e reabastecidas em ambiente ambulatorial, em vez de serem administradas apenas em hospitais. Condições como disfunção erétil, HBP e bexiga hiperativa geralmente exigem acesso conveniente, dispensação repetida e disponibilidade na vizinhança, o que apoia o domínio do canal de varejo. As farmácias de varejo também se beneficiam da familiaridade do consumidor, dos padrões de prescrição médica e da crescente mudança em direção à terapia crônica autogerida ou de longo prazo. Como resultado, este canal dominou por ser a via mais prática e acessível para grande parte das prescrições geniturinárias de rotina.

- Por exemplo, em setembro de 2025, a Boots anunciou o lançamento de sua própria marca Sildenafil Orodispersible Film 50mg, que descreveu como o primeiro filme oral de dissolução rápida do Reino Unido para o tratamento da disfunção erétil. Tais casos mostram como o varejofarmáciacadeias estão distribuindo terapias geniturinárias e ampliando ativamente o acesso do consumidor e a disponibilidade de produtos neste mercado.

O segmento de farmácias online deverá crescer a um CAGR de 7,53% durante o período de análise.

Perspectiva regional do mercado de medicamentos geniturinários

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Genitourinary Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com um valor de 9,83 mil milhões de dólares e manteve a sua posição de liderança em 2025, atingindo uma avaliação de 10,93 mil milhões de dólares. O mercado está crescendo na América do Norte, pois a região tem uma alta taxa de diagnóstico de câncer de próstata, HBP, bexiga hiperativa e disfunção erétil, o que mantém forte a demanda por tratamento. Além disso, o acesso robusto a medicamentos de marca, terapias especializadas e tratamentos oncológicos avançados apoia um valor de prescrição mais elevado, impulsionando a inovação de produtos e uma ampla cobertura de reembolso.

Mercado de medicamentos geniturinários dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, estima-se que o mercado dos EUA atinja cerca de 10,60 mil milhões de dólares em 2026, representando cerca de 35,23% do mercado global.

Europa

Prevê-se que a Europa cresça a um CAGR de 4,59% durante o período de previsão, o segundo maior entre todas as regiões, e alcance uma avaliação de 8,25 mil milhões de dólares em 2026. O mercado está a crescer na Europa, dado que a região tem uma grande população envelhecida, o que aumenta a carga de doenças geniturinárias crónicas e cancros urológicos.

Mercado de medicamentos geniturinários do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 1,64 mil milhões de dólares em 2026, representando cerca de 5,46% do mercado global.

Mercado alemão de medicamentos geniturinários

O mercado alemão deverá atingir aproximadamente 1,89 mil milhões de dólares em 2026, equivalente a cerca de 6,29% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 7,49 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer na Ásia-Pacífico à medida que o grupo de pacientes é grande e as taxas de diagnóstico estão a melhorar à medida que o acesso aos cuidados de saúde se expande nos principais países.

Mercado de medicamentos geniturinários do Japão

Estima-se que o mercado do Japão atinja cerca de 1,51 mil milhões de dólares em 2026, representando aproximadamente 5,03% do mercado global.

Mercado de medicamentos geniturinários da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em 2026 em cerca de 2,64 mil milhões de dólares, representando aproximadamente 8,76% das vendas globais.

Mercado de medicamentos geniturinários da Índia

Estima-se que o mercado indiano atinja cerca de 1,11 mil milhões de dólares em 2026, representando cerca de 3,68% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de US$ 1,66 bilhão. O mercado na América Latina está crescendo devido ao aumento da conscientização sobre as condições urológicas crônicas e à melhora dos cânceres geniturinários, levando a maiores taxas de diagnóstico e tratamento. No Médio Oriente e em África, o CCG deverá atingir 0,56 mil milhões de dólares em 2026.

Mercado de medicamentos geniturinários da África do Sul

O mercado da África do Sul deverá atingir aproximadamente 0,26 mil milhões de dólares em 2026, representando cerca de 0,86% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ênfase dos principais participantes em aprovações regulatórias para impulsionar o progresso do mercado

O mercado global de medicamentos geniturinários é semiconsolidado, com empresas como Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, Bayer AG e AstraZeneca PLC respondendo por uma participação significativa. Estas empresas ocupam posições fortes devido à sua presença estabelecida nas principais áreas terapêuticas, incluindo cancro da próstata, cancro da bexiga, bexiga hiperativa e outras doenças urológicas crónicas, e um amplo alcance comercial nos principais mercados de cuidados de saúde. Parcerias estratégicas em curso, lançamentos de produtos, expansões de rótulos e aprovações regulamentares estão a ajudar ainda mais estas empresas a fortalecer a sua presença no mercado e a melhorar a sua participação no setor.

- Por exemplo, em setembro de 2025, a Johnson & Johnson recebeu a aprovação do FDA dos EUA para INLEXZO (sistema intravesical de gencitabina), indicado para certos pacientes com câncer de bexiga não invasivo muscular de alto risco e sem resposta ao BCG. O desenvolvimento introduziu uma terapia de marca diferenciada. Também apoia a participação de valor dos produtos de marca no mercado.

Outros participantes notáveis no mercado global incluem Sumitomo Pharma Co., Ltd., Organon & Co. e Ferring Pharmaceuticals. Espera-se que estas empresas se concentrem em colaborações estratégicas, acordos de licenciamento regionais, expansão do seu portfólio de saúde feminina, inovação no cancro da bexiga e lançamentos de novos produtos para fortalecer as suas posições de mercado durante o período de previsão. O resto do mercado permanece fragmentado entre outras empresas multinacionais, fabricantes regionais e fornecedores de genéricos que atendem segmentos de terapia geniturinária crônica de alto volume.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS GENITURINÁRIOS PERFILADAS

- (Japão)

- (EUA)

- Merck & Co., Inc.(NÓS.)

- Johnson & Johnson(NÓS.)

- Bayer AG (Alemanha)

- AstraZeneca PLC(REINO UNIDO.)

- (Japão)

- Organon & Co. (EUA)

- Ferring Pharmaceuticals (Suíça)

- Endo, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A UroGen Pharma Ltd. informou que o lançamento comercial do ZUSDURI para adultos com câncer de bexiga recorrente, de baixo grau e risco intermediário, não invasivo aos músculos, está no caminho certo.

- Fevereiro de 2026:A Organon colaborou com a Sebela Pharmaceuticals pelos direitos exclusivos do MIUDELLA, um produto de cobre sem hormôniosdispositivo intrauterino(DIU) contraceptivo.

- Novembro de 2025:recebeu aprovação do FDA dos EUA para PADCEV (enfortumab vedotin-ejfv), um conjugado anticorpo-droga (ADC) direcionado a Nectin-4, em combinação com Keytruda QLEX (pembrolizumab e berahyaluronidase alfa-pmph) ou o inibidor de PD-1 Keytruda (pembrolizumab), como tratamento neoadjuvante. O medicamento pode então ser continuado após cistectomia (cirurgia) como tratamento adjuvante para pacientes adultos com MIBC (câncer de bexiga invasivo do músculo) que não são elegíveis para quimioterapia contendo cisplatina.

- Junho de 2025:colaborou com a Sumitomo Pharma America Inc. para comercializar MYFEMBREE (relugolix/estradiol/acetato de noretindrona), ORGOVYX (relugolix) e vibegron no Canadá.

- Março de 2025:A GSK plc garantiu a aprovação do FDA dos EUA para Blujepa (gepotidacina) para o tratamento de pacientes pediátricos (≥12 anos, ≥40 kg) e mulheres adultas (≥40 kg) com infecções não complicadas do trato urinário (ITUu) causadas por microrganismos suscetíveis.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado global de medicamentos geniturinários. Abrange análises detalhadas de mercado entre classes de medicamentos, indicação de doença, faixa etária, tipo, via de administração, gênero e canal de distribuição. Ele examina a demanda por terapias usadas na hiperplasia prostática benigna, disfunção erétil, bexiga hiperativa, infecções do trato urinário, câncer de bexiga e próstata e outros distúrbios geniturinários, ao mesmo tempo que avalia o papel dos inibidores PDE5, inibidores da via dos receptores de andrógenos, bloqueadores alfa, antimuscarínicos, agonistas beta-3 adrenérgicos e outras classes de medicamentos na prática de tratamento atual. O estudo fornece ainda insights regionais nas principais geografias, análise do cenário competitivo, perfil da empresa, desenvolvimentos recentes e avaliação dos principais fatores que impulsionam, restringem e moldam oportunidades futuras no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,98% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, indicação de doença, faixa etária, tipo, via de administração, gênero, canal de distribuição e região |

| Por Classe de Medicamentos |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por Tipo |

|

| Por Via de Administração |

|

| Por Sexo |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 28,70 mil milhões de dólares em 2025 e deverá atingir 44,40 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,93 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,98% durante o período de previsão de 2026-2034.

Por classe de medicamentos, o segmento de inibidores PDE5 liderou o mercado em 2025.

A alta prevalência de distúrbios do sistema urinário e reprodutivo é um fator chave que alimenta o crescimento do mercado.

Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc., Johnson & Johnson e Bayer AG são os principais players do mercado global.

A América do Norte dominou o mercado em 2025 em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco