Tamanho do mercado de revestimento de argila geossintética, participação e análise da indústria, por aplicação (aterro, contenção e tratamento de águas residuais, estradas e construção civil, energia e outros) e previsão regional, 2026-2034

Tamanho do mercado de revestimento de argila geossintética e perspectivas futuras

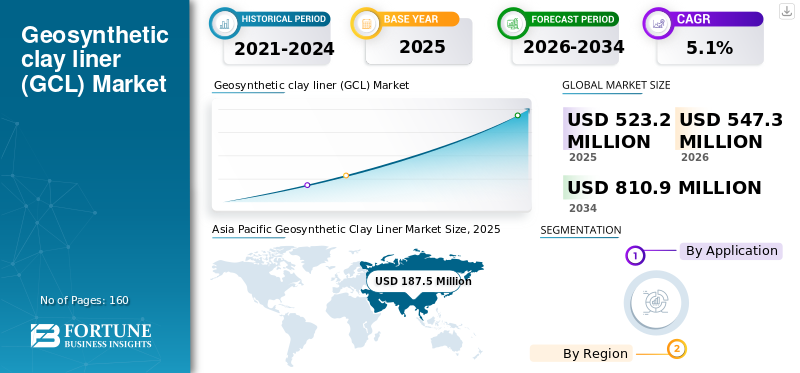

O tamanho global do mercado de revestimento de argila geossintética foi avaliado em US$ 523,2 milhões em 2025. O mercado deve crescer de US$ 547,3 milhões em 2026 para US$ 810,9 milhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de revestimento de argila geossintética com uma participação de mercado de 35,83% em 2025.

Os revestimentos geossintéticos de argila são barreiras hidráulicas fabricadas em fábrica, normalmente compreendendo uma camada de bentonita sódica encapsulada entregeotêxteis(muitas vezes perfurado/costurado) e, em alguns designs, colado a uma geomembrana ou filme. Quando hidratada, a bentonita incha para formar uma camada de permeabilidade muito baixa, oferecendo autovedação em torno de pequenas penetrações e características de autovedação sobrepostas em muitas construções.

O crescimento do mercado é impulsionado por expectativas de desempenho de contenção mais rigorosas para instalações de resíduos municipais e industriais, maior uso de revestimentos projetados em infraestrutura de água e águas residuais e aumento da implantação em mineração e contenção de energia, onde a compatibilidade química e a estabilidade de encostas são fundamentais. Ao mesmo tempo, o calendário do projecto, os ciclos de licenciamento e a sensibilidade ao frete podem criar variabilidade na procura de ano para ano, especialmente para obras civis e projectos de energia.

Além disso, o mercado compreende vários players importantes, incluindo Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix e Geosynthetics Inc. Um amplo portfólio, lançamentos de produtos inovadores e expansão substancial de sua presença geográfica apoiaram o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE REVESTIMENTOS DE ARGILA GEOSSINTÉTICA

O aperto das especificações, a engenharia de compatibilidade química e os programas de infraestrutura são as tendências significativas do mercado

A aquisição de GCL está se tornando cada vez mais orientada por especificações à medida que proprietários e engenheiros de projeto apertam os limites aceitáveis de desempenho hidráulico, resistência ao descascamento, resistência ao cisalhamento interno e de interface e controle de qualidade de fabricação. Estruturas padronizadas de especificações e métodos de teste (por exemplo, especificações e guias do Geosynthetic Institute) suportam qualificação, testes de aceitação e documentação mais consistentes entre fornecedores.

Paralelamente, lixiviados mais agressivos em aplicações de resíduos industriais, mineração e resíduos de combustão de carvão (CCR) estão impulsionando o aumento do uso de bentonita modificada com polímero e construções de GCL quimicamente resilientes. Para água e águas residuais, a ênfase está no desempenho de barreira duradouro, na instalação robusta e no comportamento de sobreposição previsível sob hidratação em campo.

- Por exemplo, orientações regulatórias e de garantia de qualidade para uso de GCL em projetos de aterros sanitários e revestimentos ambientais continuam a ser publicadas e atualizadas pelas agências ambientais estaduais dos EUA e pela EPA dos EUA, reforçando as expectativas de projeto/CQ e documentando tipos típicos de construção de GCL.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Requisitos de contenção regulamentados e benefícios de eficiência de construção para impulsionar o crescimento do mercado

Os revestimentos e tampas dos aterros continuam a ser o principal centro de procura em muitas regiões, uma vez que os quadros regulamentares exigem sistemas de barreiras de baixa permeabilidade e garantia de qualidade de construção para instalações de resíduos municipais e industriais. Em comparação com os revestimentos de argila compactada, os GCLs fornecem uma barreira hidráulica controlada de fábrica que pode reduzir as necessidades de empréstimo de material no local, permitir uma instalação mais rápida e fornecer espessura e qualidade repetíveis quando instalados sob controles de QA/QC apropriados.

Além dos aterros sanitários, o investimento contínuo na contenção de água e águas residuais (lagoas, lagoas, reservatórios e bacias), na contenção secundária industrial e na impermeabilização de infraestruturas civis apoia a procura constante. Na mineração e na contenção de energia, a capacidade de selecionar variantes de GCL quimicamente compatíveis e construções reforçadas para encostas íngremes apoia a adoção em ambientes de maior risco.

- Por exemplo, as orientações da EPA documentam aplicações de GCL em aterros de resíduos sólidos municipais e as posicionam como uma tecnologia de barreira aceita quando atendem aos padrões de desempenho.

RESTRIÇÕES DE MERCADO

Permissões, sensibilidade ao frete e ciclicidade do projeto podem restringir a expansão do mercado

A economia entregue pela GCL é altamente sensível às pegadas de frete e fornecimento regional. Para muitos projetos, a seleção de fornecedores é orientada pelo custo de entrega, pelos prazos de entrega e pela capacidade de atender aos tamanhos de rolos específicos do projeto e à documentação de controle de qualidade, em vez dos preços ex-works. Em regiões com produção local limitada, a dependência das importações pode aumentar a volatilidade dos custos e prolongar os ciclos de aquisição.

A ciclicidade do lado da procura constitui uma restrição adicional. Os grandes calendários de expansão dos aterros, o calendário das aquisições municipais e o ciclo de capital dos projectos mineiros e energéticos podem criar oscilações a curto prazo na procura anual. Nos casos em que a concessão de licenças ou a oposição da comunidade atrasa novas instalações de resíduos, o ritmo de implantação dos transportes marítimos pode abrandar, mesmo quando as necessidades de gestão de resíduos a longo prazo permanecem estruturais.

- Por exemplo, as orientações de garantia de qualidade de projeto e construção em nível estadual enfatizam a documentação, os testes e as práticas de campo, o que pode aumentar a carga de trabalho de conformidade para projetos e fornecedores.

OPORTUNIDADES DE MERCADO

Programas de infraestrutura hídrica, atualizações de contenção de mineração e construções de GCL de alto desempenho para criar oportunidades lucrativas de crescimento

O investimento público em infraestruturas de água e águas residuais apoia a procura de longa duração de sistemas de barreiras fiáveis em bacias, reservatórios e instalações de águas pluviais. Em muitos projetos, GCLs são adotados para compressão de cronograma e desempenho previsível onde a preparação adequada do subleito e camadas de proteção são viáveis.

No lado industrial, o crescimento das atualizações de gestão de rejeitos, melhorias no armazenamento de CCR e requisitos de compatibilidade química mais rigorosos estão aumentando o interesse em GCLs de bentonita modificados com polímeros e projetos de compósitos apoiados por geomembranas. Os fornecedores que combinam produtos com orientação sobre compatibilidade química, suporte em testes e treinamento de instalação estão bem posicionados para aproveitar essas oportunidades. Isso impulsionageossintéticocrescimento do mercado de revestimento de argila.

- Por exemplo, a CETCO comercializa famílias de GCL modificadas com polímeros projetadas para lixiviados quimicamente agressivos em aplicações de mineração e armazenamento de resíduos, refletindo a mudança do mercado em direção a produtos projetados para compatibilidade.

DESAFIOS DO MERCADO

Robustez da instalação, estabilidade de encostas e garantia de desempenho a longo prazo podem dificultar o crescimento do mercado

Embora os GCLs ofereçam vantagens de construção, o desempenho a longo prazo depende do detalhamento correto do projeto e da qualidade da instalação. Os principais desafios incluem o gerenciamento do controle de hidratação durante a instalação, garantindo tensões de confinamento e camadas de cobertura adequadas e mantendo a integridade da sobreposição em costuras e penetrações sob condições de campo.

Em aplicações com declives acentuados e sensíveis à interface, a manutenção da estabilidade requer reforço apropriado, gerenciamento de atrito da interface e verificações de projeto. Para ambientes quimicamente agressivos, demonstrar compatibilidade e manter o desempenho da barreira ao longo do tempo acrescenta requisitos de testes e documentação, aumentando a complexidade do projeto.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de aterros sanitários domina o mercado devido ao uso extensivo do produto

Por aplicação, o mercado é categorizado em aterros, contenção e tratamento de águas residuais, estradas e construção civil, energia, entre outros setores.

O segmento de aterros sanitários foi responsável pela maior participação de mercado de revestimentos de argila geossintética em 2025. O crescimento do segmento é impulsionado pela necessidade de revestimentos de fundo projetados e sistemas de cobertura final que atendam aos requisitos regulatórios de desempenho e forneçam barreiras hidráulicas confiáveis de longa vida. Os revestimentos de argila geossintética são utilizados em revestimentos de base, tampas e taludes laterais de aterros sanitários. Os regulamentos de proteção ambiental exigem o uso de revestimentos em locais de resíduos municipais, industriais e perigosos. O crescimento das áreas urbanas aumenta a produção de resíduos sólidos, o que por sua vez apoia a construção contínua de aterros sanitários. A reabilitação de aterros antigos também cria uma procura de substituições. A alta capacidade de expansão e as propriedades autovedantes dos GCLs os tornam ideais para aplicações em aterros sanitários. Este segmento continua a ser a principal fonte de receita dos fabricantes em todo o mundo. Além disso, o segmento detinha 38,6% de participação em 2025.

O segmento de contenção e tratamento de águas residuais também deverá crescer favoravelmente durante o período projetado. A demanda do segmento é apoiada pelo aumento dos investimentos em infraestrutura hídrica municipal e industrial. Os revestimentos de argila geossintética são comumente utilizados em estações de tratamento de águas residuais para evitar infiltrações e proteger os recursos hídricos subterrâneos. Regulamentações ambientais rigorosas exigem o uso de revestimentos impermeáveis em tanques de lodo, lagoas e bacias de tratamento. As instalações de águas residuais industriais dependem de GCLs para gerir efluentes quimicamente agressivos. Os principais requisitos de desempenho incluem durabilidade a longo prazo e baixa condutividade hidráulica. Espera-se que o segmento cresça a um CAGR de 4,8% durante o período de previsão.

O crescimento do segmento de rodovias e construção civil é impulsionado pelo desenvolvimento de infraestrutura em larga escala. Os GCLs são utilizados para controle de umidade, estabilização de taludes e prevenção de infiltração em rodovias, túneis e aterros.

O crescimento do segmento de energia é apoiado pela mineração, petróleo e gás eenergia renovávelprojetos. Os GCLs são amplamente utilizados em instalações de armazenamento de rejeitos, lagoas de evaporação e áreas de contenção.

Perspectiva regional do mercado de revestimento de argila geossintética

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Geosynthetic Clay Liner Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 187,5 milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 197,3 milhões de dólares. O crescimento do mercado é impulsionado pela rápida urbanização e expansão da infraestrutura. Projetos de construção de aterros sanitários em grande escala e de tratamento de águas residuais alimentam a demanda. As economias emergentes contribuem significativamente para o crescimento do volume. Os investimentos governamentais na proteção ambiental aceleram a adoção. A expansão industrial aumenta a demanda por sistemas de contenção. A escalabilidade da fabricação melhora a acessibilidade do produto. Projetos de construção civil ampliam as aplicações dos revestimentos para além da gestão de resíduos. A modernização das infra-estruturas continua a ser um importante motor de crescimento. O crescimento da população urbana aumenta a pressão ambiental. A Ásia-Pacífico é o mercado regional em mais rápida expansão, com fortes perspectivas de crescimento a longo prazo.

Mercado de revestimento de argila geossintética da China

Em 2025, o mercado chinês atingiu US$ 79,3 milhões. A procura do mercado da China é impulsionada pelo enorme desenvolvimento de infra-estruturas e pela urbanização. O rápido crescimento industrial aumenta a geração de resíduos e a necessidade de contenção. As regulamentações governamentais impõem cada vez mais padrões de proteção ambiental.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com estimativa de que o mercado atinja US$ 113,7 milhões até 2026. Regulamentações ambientais rigorosas e padrões avançados de contenção de resíduos impulsionam o crescimento do mercado. A região beneficia de um aterro bem estabelecido e de uma infra-estrutura de gestão de resíduos perigosos. O mercado dos EUA domina a demanda regional devido aos contínuos projetos de modernização e remediação de aterros sanitários. As regulamentações federais e estaduais exigem sistemas de revestimento de alto desempenho para proteção ambiental. A expansão da infraestrutura de transporte contribui para a estabilidade da demanda pela construção civil.

Mercado de forro de argila geossintética dos EUA

Em 2025, o mercado norte-americano atingiu uma valorização de 102,6 milhões de dólares. Nos EUA, a procura anual está ancorada em revestimentos e encerramentos de aterros, com influência adicional da contenção industrial e de água e de utilizações selecionadas de energia e mineração.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma taxa de 5,1% e atinja uma avaliação de 132,0 milhões de dólares em 2026. O mercado regional é impulsionado por fortes quadros de protecção ambiental e iniciativas de renovação de infra-estruturas. Os regulamentos da UE impõem estritamente o uso de sistemas avançados de revestimento em aterros sanitários e estações de tratamento de águas residuais. A Europa Ocidental é responsável pela maior parte da procura regional devido aos requisitos mais elevados de conformidade regulamentar. As iniciativas de construção sustentável e de economia circular apoiam a adoção a longo prazo.

Mercado de forro de argila geossintética do Reino Unido

O mercado do Reino Unido em 2025 foi estimado em cerca de 16,2 milhões de dólares, representando aproximadamente 4,5% da receita do mercado global.

Mercado de revestimento de argila geossintética da Alemanha

O mercado alemão atingiu cerca de 24,6 milhões de dólares em 2025, o equivalente a cerca de 5,6% das vendas globais.

América latina

A América Latina está experimentando um crescimento constante. O mercado da América Latina em 2026 deverá atingir uma avaliação de US$ 39,2 milhões. A região é impulsionada pela modernização dos aterros, pela contenção industrial e por aplicações seletivas relacionadas com a mineração. A variabilidade a nível nacional é elevada, dependendo das regulamentações locais, dos pipelines de projetos e do acesso a materiais qualificados.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada pela procura baseada em projectos em instalações industriais, infra-estruturas hídricas e contenção mineira e energética. A dependência das importações em vários mercados eleva a importância da distribuição e logística regional.

Mercado de revestimento de argila geossintética GCC

O mercado GCC atingiu US$ 23,4 milhões em 2025, representando aproximadamente 3,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão ampliando a presença na fabricação, as ofertas de compatibilidade química e o suporte de instalação para manter suas posições

O mercado inclui grupos multinacionais de geossintéticos, fabricantes especializados com foco em contenção e conversores e distribuidores regionais. A concorrência é moldada pela capacidade de produção, opções de construção de produtos (reforçado, com suporte de filme, compósito), sistemas de garantia de qualidade e capacidade de apoiar equipes de projeto com dados de teste e orientação de instalação. Alguns dos principais players do mercado incluem Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix e Geosynthetics Inc. Grandes players posicionam cada vez mais GCLs como parte de sistemas de geobarreira integrados que incluemgeomembranas, drenagem e camadas de proteção.

LISTA DAS PRINCIPAIS EMPRESAS DE REVESTIMENTO DE ARGILA GEOSSINTÉTICA PERFILADAS

- Solmax (Canadá)

- Minerals Technologies Inc. (EUA)

- Naue GmbH & Co.(Alemanha)

- HUESKER(Alemanha)

- Terrafix Geossintéticos Inc.(Canadá)

- Geofabrics Australásia Pty Ltd. (Austrália)

- Sintéticos Globais (Austrália)

- Wall Tag Pte Ltd. (Cingapura)

- Material de engenharia Co. de Xangai Yingfan, Ltd.

- Geomembrana Maharshee (Índia) Unip. Ltd. (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Solmax lançou sua plataforma Performance Materials como o próximo passo na integração do legado dos Geossintéticos TenCate e Propex sob a Solmax, sinalizando uma consolidação organizacional mais profunda e capacidade de investimento por trás de seu portfólio mais amplo de geossintéticos (incluindo famílias de produtos de contenção).

- Setembro de 2024:A Solmax apoiou um projeto de fechamento de aterro sanitário na Homer Solid Waste Facility, no Alasca, implantando cerca de 226.000 pés² (21.000 m²) de área de fechamento de aterro usando um revestimento de argila geossintética ao lado de sistemas de drenagem e gás, destacando a demanda contínua de fechamento de aterros.

- Setembro de 2023:A NAUE concluiu modificações em sua planta de produção de Bentofix, permitindo a produção de produtos revestidos e com maior peso de bentonita e melhorando a eficiência da produção para portfólios de mantas de bentonita.

- Junho de 2021:A Solmax concluiu a aquisição da Propex, expandindo sua presença de fabricação e amplitude de produtos em geossintéticos, apoiando uma capacidade de fornecimento global mais forte para soluções de contenção que incluem revestimentos de argila geossintética junto com outros componentes do sistema de barreira.

- Novembro de 2020:A CETCO (Minerals Technologies) apresentou a série GCL modificada com polímero universal RESISTEX (extensão de linha) na GeoAmericas 2020, posicionando-a para lidar com lixiviados mais agressivos (por exemplo,cloreto de cálcio, cinzas de carvão, lixiviados de mineração de alta resistência) e ampliar a cobertura de compatibilidade química para projetos de contenção.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ milhões) Volume (In. Sq. Mtrs.) |

| Segmentação | Por aplicação e região |

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 523,2 milhões em 2025 e deve atingir US$ 810,9 milhões até 2034.

Registrando um CAGR de 5,1%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de aplicações em aterros sanitários liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix e Geosynthetics Inc.

O aumento do investimento em contenção projetada para resíduos municipais/industriais, ativos de água e águas residuais e proteção ambiental são os principais fatores que impulsionam o crescimento do mercado.

Os principais fatores que deverão favorecer a adoção do produto incluem eficiência de espaço e custos, qualidade consistente controlada pela fábrica e produtividade de construção onde os projetos enfrentam cronogramas apertados, condições variáveis de subleito ou acesso limitado a argila natural adequada.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco