Tamanho do mercado de logística verde, análise de participação e indústria, por meio de transporte (transporte rodoviário, frete {ferroviário, marítimo, aéreo} e transporte intermodal), por tipo de serviço (serviços de transporte verde, armazenamento verde, logística reversa, outros), por indústria de uso final (varejo, manufatura, saúde e FMCG), por adoção de tecnologia (veículos de combustível elétrico, software de otimização de IA e rota, IoT e sistemas de rastreamento inteligentes), por modelo de negócios (operações logísticas sustentáveis internas, 3PL) & 4PL Green Services e platafor

Tamanho do mercado de logística verde e perspectivas futuras

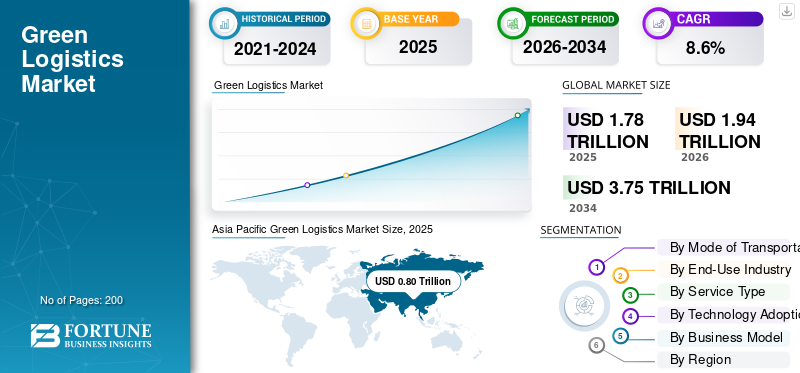

O tamanho do mercado global de logística verde foi avaliado em US$ 1,78 trilhão em 2025. O mercado deverá crescer de US$ 1,94 trilhão em 2026 para US$ 3,75 trilhões até 2034, exibindo um CAGR de 8,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de logística verde com uma participação de mercado de 44,94% em 2025.

A logística verde refere-se a práticas de transporte, armazenamento e cadeia de abastecimento ambientalmente sustentáveis, focadas na redução das emissões de carbono, na melhoria da eficiência energética, na minimização de resíduos e na promoção de tecnologias ecológicas para apoiar a movimentação de mercadorias responsável e de baixo impacto. O crescimento do mercado é impulsionado por rigorosas regulamentações de emissões, aumento dos compromissos ESG corporativos, expansão da demanda de comércio eletrônico, eletrificação de frotas, armazenamento com energia renovável, otimização de rotas digitais e aumento de investimentos em infraestrutura de transporte de baixo carbono em todo o mundo.

Os principais players do mercado incluem Grupo DHL, UPS, FedEx, DB Schenker, Maersk e XPO Logistics. Estas empresas estão a competir através da eletrificação da frota, plataformas de rastreio de carbono, armazenamento sustentável, otimização de rotas orientada por IA e soluções de transporte de baixas emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do MERCADO DE LOGÍSTICA VERDE

- Tamanho do mercado em 2025: US$ 1,78 trilhão

- Tamanho do mercado em 2026: US$ 1,94 trilhão

- Tamanho do mercado previsto para 2034: US$ 3,75 trilhões

- CAGR: 8,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado de logística verde com uma participação de mercado de 44,94% em 2025.

- O segmento de frete aéreo deverá se expandir a um CAGR de 10,9% durante o período de previsão.

- O segmento de varejo e comércio eletrônico deverá se expandir a um CAGR de 10,4% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com uma participação de 44,94% em 2025 e deverá registrar o crescimento mais rápido durante o período de previsão, apoiado pela rápida industrialização e pela expansão das atividades de comércio eletrônico.

Europa

A Europa detinha a segunda maior quota de mercado e deverá crescer a uma CAGR de 8,7% até 2034, impulsionada por políticas rigorosas de redução de carbono e investimentos em transportes sustentáveis.

Sudeste Asiático

Os mercados emergentes em todo o Sudeste Asiático estão a testemunhar uma maior adopção de veículos comerciais eléctricos, infra-estruturas logísticas inteligentes e instalações de armazenamento com energia renovável.

NÓS.

O mercado está a beneficiar de investimentos em soluções logísticas sustentáveis, modernização da cadeia de abastecimento e iniciativas de redução de emissões.

Japão

Estima-se que o mercado atinja aproximadamente 0,10 biliões de dólares em 2026, representando cerca de 5,0% da receita global, apoiado pela automação, projetos de transporte movidos a hidrogénio e iniciativas de neutralidade de carbono.

Leia mais

TENDÊNCIAS DO MERCADO DE LOGÍSTICA VERDE

Acelerando a eletrificação e a adoção de combustíveis alternativos, remodelando as operações logísticas

Uma das principais tendências do mercado é a rápida adoção de veículos elétricos (EVs), hidrogéniocélula de combustívelcaminhões e frotas movidas a biocombustíveis. Os fornecedores de logística investem cada vez mais em soluções de transporte com baixas emissões para se alinharem com as metas de sustentabilidade corporativa e com a evolução dos quadros regulamentares. A eletrificação da frota, combinada com armazéns alimentados por fontes renováveis, está a transformar as redes da cadeia de abastecimento. Esta mudança está a influenciar significativamente as tendências do mercado, melhorando o posicionamento da marca e contribuindo para o crescimento do mercado a longo prazo nas economias desenvolvidas e emergentes.

- Em janeiro de 2026, a Maersk começou a implementar camiões elétricos Volvo de última geração em 14 países para reduzir as emissões de CO₂ da logística e apoiar a descarbonização das operações de transporte rodoviário, apesar dos custos iniciais mais elevados e dos tempos de carregamento mais longos, alinhando-se com o seu objetivo de zero emissões líquidas até 2040, ao mesmo tempo que ajuda os clientes a reduzir as emissões de Âmbito 1-3 através de soluções escalonáveis de transporte de veículos elétricos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Regulamentações ambientais rigorosas e metas de sustentabilidade corporativa para impulsionar a expansão do mercado

Os mandatos governamentais sobre as emissões de carbono, os padrões de eficiência do consumo de combustível e a transparência dos relatórios são os principais impulsionadores da aceleração da adoção do produto. Políticas como a tributação do carbono, os limites de emissões e os requisitos de aquisição sustentável estão a obrigar as empresas a fazer a transição para práticas de transporte e armazenamento ecológicas. Além disso, as empresas multinacionais estão a integrar compromissos ESG nas cadeias de abastecimento, impulsionando o investimento em energias renováveis e em infraestruturas logísticas sustentáveis. Estas pressões regulatórias e corporativas estão preparadas para apoiar fortemente o crescimento do mercado de logística verde durante o período de previsão.

- Em Fevereiro de 2026, os legisladores de Nova Iorque aprovaram a Lei de Responsabilidade de Dados Corporativos Climáticos, exigindo que as empresas com mais de mil milhões de dólares em receitas divulguem anualmente as emissões de gases com efeito de estufa de Âmbito 1, Âmbito 2 e Âmbito 3. Os relatórios faseados começariam em 2027 e 2028 para aumentar a transparência climática e a supervisão regulamentar.

RESTRIÇÕES DE MERCADO

Alto investimento inicial de capital para limitar a rápida adoção de infraestrutura verde

Apesar do forte potencial de crescimento do mercado, os custos iniciais substanciais associados à eletrificação da frota, à infraestrutura de carregamento, à automatização dos armazéns e à integração das energias renováveis continuam a ser uma grande restrição. Os pequenos e médios fornecedores de logística enfrentam frequentemente restrições financeiras quando fazem a transição de operações convencionais para alternativas sustentáveis. O custo de aquisição mais elevado de camiões elétricos e sistemas digitais avançados retarda a adoção, especialmente nas regiões em desenvolvimento. Esta barreira financeira tem impacto na procura global de produtos e atrasa a penetração uniforme no mercado.

OPORTUNIDADES DE MERCADO

Crescente expansão do comércio eletrônico para criar oportunidades para entrega sustentável de última milha

A expansão contínua das plataformas de comércio eletrónico está a criar oportunidades significativas para os fornecedores de logística verde. O crescente volume de encomendas e as redes de entrega urbana estão a incentivar a adoção de carrinhas elétricas, bicicletas de carga e otimização de rotas com base em IA para operações eficientes de entrega no último quilómetro. Os consumidores preferem cada vez mais opções de entrega ambientalmente responsáveis, fortalecendo a procura por serviços logísticos de baixas emissões. Esta evolução do comportamento do consumidor apresenta fortes perspectivas de crescimento do mercado e expande a quota de mercado para empresas que oferecem soluções sustentáveis.

- Em fevereiro de 2026, o Grupo DHL e a JD.com assinaram um memorando de entendimento em Pequim para apoiar a expansão das marcas alemãs na China e na Europa, alavancando a rede logística global da DHL e a rede logística da JD.com.plataformas de comércio eletrônicofornecer atendimento transfronteiriço integrado, esquemas de importação preferencial e acesso ao mercado para soluções contínuas de cadeia de abastecimento.

DESAFIOS DO MERCADO

Lacunas de infraestrutura e redes de carregamento limitadas desafiam a implantação escalonável

Um dos principais desafios do mercado é a disponibilidade desigual de infraestruturas de carregamento e de combustíveis alternativos em várias regiões. Redes públicas de carregamento limitadas, restrições de capacidade da rede e instalações inconsistentes de reabastecimento de hidrogénio dificultam a implantação de frotas em grande escala. Os operadores logísticos devem planear cuidadosamente as rotas e operações em torno das limitações da infraestrutura, aumentando a complexidade operacional. Estas restrições criam incerteza durante o período de previsão e exigem investimentos público-privados coordenados para garantir um crescimento de mercado sustentável e escalável.

Análise de Segmentação

Por meio de transporte

Expansão dos volumes comerciais globais e da eficiência de custos para fortalecer a liderança no segmento de frete marítimo

Com base no modo de transporte, o mercado é segmentado em transporte rodoviário, frete ferroviário, frete marítimo, frete aéreo e transporte intermodal.

O segmento de frete marítimo domina a participação no mercado de logística verde devido à sua eficiência de custos no transporte a granel e às menores emissões de carbono por tonelada-quilômetro em comparação ao frete aéreo. Os crescentes volumes de comércio internacional, a conteinerização e a adoção de combustíveis marítimos mais limpos, como o GNL e os biocombustíveis, apoiam o crescimento sustentado do mercado. As empresas de transporte marítimo estão a investir cada vez mais em navios energeticamente eficientes e na otimização digital das rotas, fortalecendo a procura e a quota de mercado a longo prazo.

O segmento de frete aéreo deverá se expandir a um CAGR de 10,9% durante o período de previsão. O aumento do comércio eletrónico transfronteiriço, a procura de entregas urgentes e os investimentos emcombustível de aviação sustentável (SAF)e os programas de compensação de carbono estão a acelerar a transformação verde nas operações de carga aérea.

- Em fevereiro de 2026, a DSV revelou um roteiro abrangente de descarbonização para reduzir as emissões logísticas rodoviárias, marítimas e aéreas, visando zero emissões líquidas até 2050, com cortes provisórios de 50% para o Escopo 1/2 e de 30% para o Escopo 3 até 2030. O roteiro destaca a implantação de combustível de aviação sustentável, biocombustíveis e energia renovável expandida em armazéns e frotas para apoiar operações de transporte mais limpas e esforços de descarbonização da cadeia de abastecimento do cliente.

Por indústria de uso final

Fortes cadeias de suprimentos industriais e movimento de carga a granel para reforçar o domínio da manufatura e do segmento industrial

Com base na indústria de uso final, o mercado é segmentado em varejo e comércio eletrônico, manufatura e industrial, automotivo, saúde eprodutos farmacêuticose FMCG.

O segmento manufatureiro e industrial detém a maior participação no mercado devido ao movimento de alto volume de matérias-primas, transporte de carga a granel e redes de produção globalizadas. As operações industriais em grande escala requerem soluções logísticas multimodais integradas, armazenamento sustentável e sistemas de frete eficientes em termos de combustível. A crescente adoção de estruturas de relatórios de carbono e de gestão de frotas com eficiência energética apoia ainda mais o crescimento constante do mercado e a procura de mercado a longo prazo em todas as cadeias de abastecimento industriais.

O segmento de varejo e comércio eletrônico deverá se expandir a um CAGR de 10,4% durante o período de previsão. O rápido crescimento das compras online, as expectativas de entrega no mesmo dia e a crescente adoção de frotas elétricas de última milha estão a acelerar os investimentos em logística sustentável neste segmento.

- Em novembro de 2025, a China lançou um programa nacional verde e ecológicoembalageminiciativa para o comércio eletrónico, promovendo materiais recicláveis, reduzindo a utilização de plástico, padronizando o tamanho das encomendas e sistemas de rastreio digital para reduzir o desperdício de embalagens e reduzir as emissões de carbono em redes de retalho online de grande volume e de logística de comércio eletrónico.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de serviço

Soluções de eletrificação de frota e frete de baixas emissões para impulsionar a demanda por serviços de transporte ecológico

Com base no tipo de serviço, o mercado é segmentado em serviços de transporte verde, armazenamento verde,embalagem verdesoluções, logística reversa e serviços de consultoria e gerenciamento de carbono.

O segmento de serviços de transporte verde domina o mercado, já que o transporte é responsável pela maior parte das emissões da cadeia de abastecimento. As empresas estão a dar prioridade à eletrificação da frota, aos combustíveis alternativos, à otimização de rotas baseada na IA e aos sistemas de transporte de mercadorias com eficiência de combustível para reduzir a intensidade de carbono. Fortes mandatos regulamentares e compromissos empresariais de descarbonização estão a acelerar os investimentos em soluções de transporte sustentáveis, apoiando o crescimento consistente e expandindo a quota de mercado nas redes logísticas globais.

O segmento de serviços de gestão e consultoria de carbono deverá crescer a um CAGR de 11,9% durante o período de previsão. Os crescentes requisitos de conformidade ESG, relatórios obrigatórios de emissões e metas líquidas zero baseadas na ciência estão impulsionando o aumento da demanda por serviços de rastreamento de carbono, auditoria e consultoria em sustentabilidade.

- Em Fevereiro de 2026, a Hapag-Lloyd e a DSV expandiram a sua parceria de descarbonização através de um acordo que abrange 18.000 toneladas de transporte marítimo com redução de carbono utilizando biocombustíveis avançados. A mudança permitiria reduções significativas de emissões de Escopo 3 e apoiaria operações de frete marítimo de baixas emissões em rotas comerciais globais.

Por adoção de tecnologia

Iniciativas de eletrificação de frota em grande escala para impulsionar o crescimento do segmento de veículos elétricos e de combustível alternativo

Com base na adoção da tecnologia, o mercado é segmentado em veículos elétricos e de combustível alternativo, IA e software de otimização de rotas, automação de armazéns esistemas de gestão de energia, IoT e sistemas de rastreamento inteligentes e plataformas de rastreamento e relatórios de carbono.

O segmento de veículos elétricos e de combustíveis alternativos detém a participação dominante, uma vez que a descarbonização dos transportes continua a ser o foco principal dos fornecedores de logística. As empresas estão cada vez mais a implementar camiões elétricos a bateria, veículos com células de combustível a hidrogénio e frotas movidas a biocombustíveis para cumprir os regulamentos de emissões e as metas de sustentabilidade corporativa. Os incentivos governamentais, a diminuição dos custos das baterias e a expansão da infra-estrutura fortalecem ainda mais o crescimento do mercado e a procura do mercado a longo prazo.

- Em novembro de 2025, a Amazon Freight delineou planos na White Label World Expo para transformar o transporte de varejo em direção à sustentabilidade, aproveitando veículos elétricos e de baixa emissão, otimização de rotas orientada por IA e sistemas integrados de planejamento de carga. A mudança teve como objetivo reduzir o consumo de energia e as emissões de carbono nas redes de última milha e de longo curso, ao mesmo tempo que melhorava a fiabilidade da entrega e a eficiência de custos para os parceiros retalhistas.

O segmento de plataformas de rastreamento e relatórios de carbono deverá se expandir a um CAGR de 10,3% durante o período de previsão. Os crescentes requisitos de divulgação regulatória, o monitoramento de emissões de Escopo 3 e as iniciativas de transparência ESG estão acelerando a adoção de soluções avançadas de contabilidade e análise digital de carbono.

Por modelo de negócios

Capacidades de serviços integrados e expansão da rede global para fortalecer o mercado de serviços verdes 3PL

Com base no modelo de negócios, o mercado é segmentado em operações logísticas sustentáveis internas, serviços verdes de logística de terceiros (3PL), integradores sustentáveis de logística de terceiros (4PL), provedores de logística verde baseados em ativos e plataformas de frete digitais/não baseadas em ativos.

O segmento de serviços verdes de logística terceirizada (3PL) detém a maior participação de mercado devido à sua experiência integrada em transporte, armazenamento e sustentabilidade. As grandes empresas terceirizam cada vez mais a logística para fornecedores 3PL especializados, oferecendo eletrificação de frotas, relatórios de carbono e otimização multimodal. Redes globais estabelecidas, infraestrutura escalável e plataformas digitais avançadas permitem que os 3PLs impulsionem um crescimento consistente do mercado e capturem uma demanda significativa do mercado.

O segmento de plataformas de carga digitais/não baseadas em ativos deverá crescer a um CAGR de 11,5% durante o período de previsão. A crescente adoção de correspondência de frete baseada em IA, rastreamento de emissões em tempo real e modelos de corretagem digital baseados em ativos está acelerando soluções de logística verde baseadas em plataforma.

- Em dezembro de 2025, a Zero Carbon Freight anunciou progresso em sua plataforma Digital Spine, integrando dados de frete em tempo real, ferramentas padronizadas de medição de carbono e sistemas digitais interoperáveis para acelerar o rastreamento de emissões, melhorar a transparência da cadeia de suprimentos e apoiar operações escalonáveis de frete de baixo carbono nas redes logísticas do Reino Unido.

Perspectiva Regional do Mercado de Logística Verde

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Green Logistics Market Size, 2025 (USD Trillion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico lidera o mercado e deverá registrar o CAGR mais rápido durante o período de previsão. A rápida industrialização, a expansão dos volumes de comércio eletrónico e os fortes centros de produção orientados para a exportação na China, na Índia, no Japão e no Sudeste Asiático estão a acelerar a procura do mercado. Os incentivos governamentais para veículos comerciais elétricos, investimentos em portos inteligentes e armazenamento com energia renovável estão fortalecendo o crescimento do mercado. O aumento do foco regulatório na redução de emissões e nas plataformas digitais de frete apoia ainda mais a expansão da participação no mercado regional.

- Em fevereiro de 2026, o Grupo DHL anunciou novos marcos de sustentabilidade na região Ásia-Pacífico, expandindoveículo elétricofrotas, aumentando o uso de combustível de aviação sustentável e ampliando soluções de armazenamento neutras em carbono para reduzir as emissões e fortalecer as operações da cadeia de abastecimento de baixo carbono nos principais mercados regionais.

Mercado de Logística Verde da China

Estima-se que o mercado da China atinja cerca de 0,41 biliões de dólares em 2026, representando cerca de 21,3% das receitas do mercado global. As fortes exportações de produtos industriais, a eletrificação da frota em grande escala, os investimentos em portos inteligentes e as políticas de descarbonização apoiadas pelo governo impulsionam o crescimento sustentado do mercado e o domínio regional.

Mercado de Logística Verde do Japão

Estima-se que o mercado do Japão atinja cerca de 0,10 biliões de dólares em 2026, representando cerca de 5,0% das receitas do mercado global. Automação avançada,hidrogênioPilotos de transporte movidos a energia, compromissos de neutralidade de carbono e sistemas de transporte urbano eficientes apoiam a procura estável do mercado e a liderança tecnológica.

Mercado de Logística Verde da Índia

Estima-se que o mercado indiano atinja cerca de 0,09 biliões de dólares em 2026, representando cerca de 4,8% das receitas do mercado global. A rápida expansão do comércio eletrónico, a modernização da infraestrutura, os incentivos à adoção de VE e os corredores de carga dedicados estão a acelerar o crescimento do mercado ao ritmo mais rápido a nível regional.

Europa

A Europa detém a segunda maior participação de mercado e deverá crescer a um CAGR de 8,7% durante o período de previsão. Regulamentações rigorosas sobre carbono, o Acordo Verde da UE e mandatos de transporte sustentável são os principais impulsionadores do crescimento do mercado. A elevada adoção de camiões elétricos, a eletrificação do transporte ferroviário de mercadorias e as iniciativas sustentáveis de combustível para a aviação fortalecem a procura do mercado. Estruturas avançadas de rastreamento de carbono e compromissos corporativos ESG apoiam ainda mais as tendências de mercado de longo prazo.

- Em janeiro de 2026, a IFA Forwarding destacou a aceleração da transição logística verde da Europa, impulsionada pelas regulamentações climáticas da UE, pela expansão do frete multimodal,caminhão elétricoadoção, eletrificação ferroviária e iniciativas de armazenamento sustentável destinadas a reduzir as emissões dos transportes e a melhorar a eficiência da cadeia de abastecimento.

Mercado de Logística Verde da Alemanha

Estima-se que o mercado alemão atinja cerca de 0,09 biliões de dólares em 2026, representando cerca de 4,5% das receitas do mercado global. As fortes exportações industriais, a eletrificação do transporte ferroviário de mercadorias, as regulamentações rigorosas em matéria de emissões e os investimentos empresariais orientados para ESG estão a reforçar a transformação sustentável da cadeia de abastecimento.

Mercado de Logística Verde do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,07 biliões de dólares em 2026, representando cerca de 3,5% das receitas do mercado global. Metas líquidas zero, iniciativas sustentáveis de combustível de aviação, frotas de veículos elétricos urbanos e plataformas digitais de carga estão apoiando o crescimento constante do mercado.

América do Norte

A América do Norte representa o terceiro maior mercado, impulsionado por metas corporativas de descarbonização e incentivos federais ao transporte limpo. Os EUA e o Canadá estão a testemunhar uma maior adoção de frotas de entrega elétrica, soluções ferroviárias intermodais e tecnologias de armazenamento verdes. O crescimento do comércio transfronteiriço e do comércio eletrónico apoia a procura constante do mercado. Embora a expansão das infra-estruturas esteja em curso, os investimentos do sector privado e as regulamentações sobre relatórios de carbono estão gradualmente a melhorar o crescimento do mercado e o posicionamento competitivo da quota de mercado.

- Em outubro de 2024, a DHL Supply Chain e a Diageo North America começaram a operar o Nikolahidrogêniocaminhões com célula de combustível nos EUA, com zero emissões de escapamento e maior autonomia, apoiando o transporte sustentável de carga e reduzindo a intensidade de carbono nas redes de distribuição de bebidas.

Mercado de Logística Verde dos EUA

Estima-se que o mercado dos EUA atinja um valor de cerca de 0,35 biliões de dólares em 2026, representando cerca de 17,9% das receitas do mercado global. Incentivos federais ao transporte limpo, implantação de caminhões elétricos em grande escala, expansão do frete intermodal e compromissos de sustentabilidade corporativa impulsionam uma forte demanda do mercado.

Resto do mundo

O mercado no resto do mundo está a registar um crescimento gradual no mercado, apoiado pela modernização das infra-estruturas e pela expansão dos corredores comerciais na América do Sul, no Médio Oriente e em África. Os governos estão a promover cada vez mais a integração das energias renováveis e políticas de transportes sustentáveis. Embora a adopção permaneça numa fase inicial em comparação com os mercados desenvolvidos, o aumento dos investimentos estrangeiros, os projectos de electrificação portuária e as iniciativas de digitalização logística estão a contribuir para melhorar a procura do mercado e o potencial de crescimento do mercado a longo prazo.

- Em Setembro de 2025, os reguladores dos EAU enfatizaram quadros de financiamento verde reforçados e regulamentações ligadas à sustentabilidade para aumentar a confiança dos investidores, apoiando infra-estruturas de baixo carbono, projectos de energias renováveis e desenvolvimento logístico ambientalmente responsável, alinhados com os compromissos nacionais de emissões líquidas zero.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Estratégias de descarbonização, plataformas digitais de frete e expansão da rede global definem intensidade competitiva

O mercado está moderadamente fragmentado, com gigantes logísticos globais e especialistas regionais competindo em sustentabilidade, escala e capacidades digitais. Os principais intervenientes, como o Grupo DHL, UPS, FedEx, DB Schenker, Maersk e XPO Logistics concentram-se na eletrificação de frotas, combustíveis sustentáveis, otimização de rotas orientada por IA e plataformas de rastreio de carbono. As empresas fortalecem a competitividade através de armazenamento ecológico, integração multimodal e ofertas de serviços alinhados com ESG. Parcerias estratégicas, investimentos em energias renováveis e aquisições de tecnologia apoiam a expansão da quota de mercado.

- Em dezembro de 2025, a DHL implementou os seus primeiros oito camiões pesados elétricos a bateria ao abrigo do contrato de aluguer Hylane, apoiando operações de carga com emissões zero na Alemanha, reduzindo as emissões de CO2 e promovendo o transporte elétrico escalável de longo curso dentro do seu roteiro de descarbonização.

LISTA DAS PRINCIPAIS EMPRESAS DE LOGÍSTICA VERDE PERFILADAS

- Grupo DHL(Alemanha)

- United Parcel Service (UPS) (EUA)

- FedEx Corporation (EUA)

- DB Schenker (Alemanha)

- P. Moller–Maersk (Dinamarca)

- Kuehne+Nagel(Suíça)

- DSV A/S(Dinamarca)

- CEVA Logística(França)

- Participações Nippon Express(Japão)

- XPO, Inc.

- H. Robinson Worldwide, Inc.

- Expeditors International of Washington, Inc. (EUA)

- Grupo CMA CGM (França)

- Cadeia de suprimentos Deutsche Post DHL (Alemanha)

- Logística de Linhagem (EUA)

- Empresa de armazenamento público de agilidade KSCP (Kuwait)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Coalizão e-Dutra foi lançada no Brasil para acelerar a eletrificação de cargas ao longo do corredor rodoviário Presidente Dutra, promovendo a implantação de caminhões elétricos pesados, a expansão da infraestrutura de carregamento e iniciativas colaborativas público-privadas para reduzir as emissões dos transportes e modernizar a mobilidade logística nacional.

- Setembro de 2025:A Echo Global Logistics foi nomeada Parceira Verde da Cadeia de Fornecimento de Logística Inbound por promover soluções de frete sustentáveis, incluindo otimização multimodal, rastreamento de emissões de transportadoras e programas de eficiência de rotas baseados em dados que ajudam os transportadores a reduzir as pegadas de carbono relacionadas ao transporte.

- Novembro de 2024:A Cainiao revelou inovações em logística verde na COP29, anunciando reduções anuais de carbono de 458.000 toneladas através de algoritmos de roteamento inteligentes, armazéns movidos a energia renovável, frotas de entrega elétricas e soluções de embalagens recicláveis em toda a sua rede global de logística de comércio eletrônico.

- Outubro de 2024:A Plataforma de Financiamento Verde publicou investigação sobre como desbloquear o desenvolvimento da logística verde, destacando modelos de financiamento misto, empréstimos ligados à sustentabilidade, mecanismos de precificação do carbono e quadros de investimento público-privado para acelerar infraestruturas de transporte de baixas emissões e a transformação sustentável da cadeia de abastecimento a nível mundial.

- Agosto de 2024:A SHL Medical fez parceria com fornecedores globais de logística para lançar uma iniciativa de logística verde que integra combustível de aviação sustentável, otimizadocadeia de friotransporte e sistemas de monitoramento de carbono para reduzir emissões em cadeias de abastecimento farmacêutico com temperatura controlada e fortalecer os compromissos ESG.

- Julho de 2024:A DHL e a Envision lançaram uma parceria de logística verde que integra soluções de energia renovável, sistemas de armazenamento de baterias e plataformas digitais de gestão de energia para descarbonizar as operações de transporte e armazenamento, apoiando os objetivos da cadeia de abastecimento líquida zero através da implementação escalável de energia limpa.

- Janeiro de 2022:A DSV lançou um portfólio expandido de serviços de Logística Verde focado em combustível de aviação sustentável, frete marítimo baseado em biocombustíveis, transporte rodoviário elétrico e ferramentas de relatórios de carbono, permitindo aos clientes reduzir as emissões de escopo 1, 2 e 3 e, ao mesmo tempo, acelerar a descarbonização da cadeia de abastecimento.

COBERTURA DO RELATÓRIO

A análise global do mercado de logística verde fornece um estudo aprofundado do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório de mercado. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,6% de 2026-2034 |

| Unidade | Valor (US$ trilhões) |

| Segmentação | Por meio de transporte, por indústria de uso final, por tipo de serviço, por adoção de tecnologia, por modelo de negócios e por região |

| Por meio de transporte |

|

| Por indústria de uso final |

|

| Por tipo de serviço |

|

| Por adoção de tecnologia |

|

| Por modelo de negócios |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,78 biliões de dólares em 2025 e deverá atingir 3,75 biliões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 0,80 biliões de dólares.

Espera-se que o mercado apresente um CAGR de 8,6% durante o período de previsão de 2026-2034.

O segmento de frete marítimo lidera o mercado em termos de modalidade de transporte.

Regulamentações ambientais rigorosas e metas de sustentabilidade corporativa são fatores-chave que impulsionam o mercado.

Os principais players do mercado incluem Grupo DHL, UPS, FedEx, DB Schenker, Maersk e XPO Logistics.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco