Tamanho do mercado de aço verde, análise de participação e indústria, por tecnologia de produção (renovável - forno de arco elétrico (R-EAF), ferro reduzido direto de hidrogênio - forno de arco elétrico (H2 DRI - EAF) e eletrólise de óxido fundido (MOE)), por aplicação (construção e construção, automotivo, infraestrutura de energia renovável, eletrodomésticos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

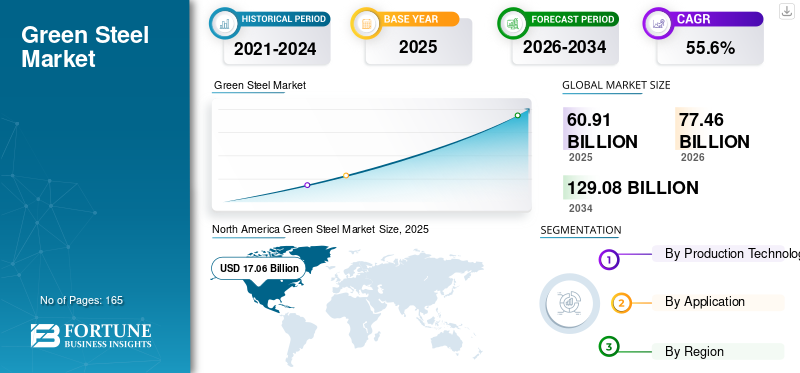

O tamanho do mercado global de aço verde foi avaliado em US$ 60,91 bilhões em 2025.O tamanho do mercado deverá crescer de US$ 77,46 bilhões em 2026 para129,08 mil milhões de dólaresaté 2034, exibindo um CAGR de 55,6% no período de previsão. A América do Norte dominou omercado de aço verdecom uma participação de mercado de 28% em 2025.

Essencialmente, o aço produzido sem o uso de nenhum combustível fóssil é chamado de aço verde. É produzido através de um processo que não emite gases de efeito estufa e é neutro em carbono. A principal emissão de carbono da produção siderúrgica ocorre durante a redução do minério de ferro nos altos-fornos. No cenário atual, o carvão é a principal fonte de energia para abastecer esses fornos. De acordo com a Associação Mundial do Aço, a indústria siderúrgica é responsável por quase 9% das emissões globais de CO2 e, na China, é responsável por cerca de 15% das emissões nacionais. Assim, desencadeia o apelo à ação e cria a necessidade de soluções sustentáveis.

Muitas empresas e governos líderes estão a investir milhões de dólares e comprometeram-se a investir milhares de milhões durante o período projectado (2024-2032) para desenvolver tecnologia sustentável para produzir aço sem carbono. Por exemplo, em 2022, no Fórum Económico Mundial, 50 empresas uniram-se e comprometeram-se a compraralumínio, aço e outras commodities com pouco ou nenhum carbono. Tais iniciativas estão preparadas para criar procura por produtos verdes e motivar os fornecedores a investir em soluções sustentáveis. Atribuído a esses fatores, projeta-se que o mercado experimente um crescimento vertiginoso durante o período de previsão.

A pandemia da COVID-19 perturbou muitas indústrias, incluindo as indústrias metalúrgica e mineira. Durante o surto, os preços dos metais e dos produtos metálicos diminuíram devido à baixa procura por parte das indústrias de utilização final. Além disso, os contratos de curto e longo prazo foram adiados como resultado do encerramento de minas. No entanto, a demanda repentina e pós-pandemia por metais, como cobre eminério de ferro, elevou seus preços a novos patamares. O surto de COVID-19 também alertou que as perturbações dos ecossistemas podem causar muitas pandemias.

Neste contexto, o aço sem carbono foi visto como uma solução ideal para enfrentar as enormes emissões geradas pela produção tradicional de aço. O mercado ainda está em seu estágio inicial de desenvolvimento, com apenas algumas plantas piloto em operação. Como resultado disso, o surto de COVID-19 teve pouco ou nenhum impacto no crescimento do mercado global. No entanto, a atitude positiva criada em relação à sustentabilidade ambiental está programada para ser uma base progressiva para o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE AÇO VERDE

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 60,91 bilhões

- Tamanho do mercado em 2026: US$ 77,46 bilhões

- Tamanho do mercado previsto para 2034: US$ 129,08 bilhões

- CAGR: 55,6% de 2026–2034

Quota de mercado:

- A América do Norte liderou em 2025 com uma participação de 28%, passando de 17,06 mil milhões de dólares em 2025 para 21,15 mil milhões de dólares em 2026, impulsionada pela adoção automóvel, adoção precoce de tecnologia e fortes investimentos na produção de aço à base de hidrogénio.

- Por tipo: Ferro Reduzido Direto a Hidrogênio – Forno Elétrico a Arco (H2 DRI – EAF) dominado devido ao seu potencial para produção de aço com zero carbono quando alimentado por hidrogênio verde.

- Por aplicação: O setor automotivo liderou em 2026, apoiado pelos compromissos dos fabricantes de veículos elétricos com aço livre de carbono, seguido por construção e infraestrutura de energia renovável.

Principais destaques do país:

- Estados Unidos: Pioneira na produção de aço verde em larga escala, liderada pela Nucor, H2 Green Steel e Boston Metal.

- China: Grandes investimentos da China Baowu, Grupo HBIS e Nippon Steel para descarbonização nos próximos 5 a 10 anos.

- Alemanha: Centro emergente com Thyssenkrupp Steel e Salzgitter AG desenvolvendo usinas siderúrgicas livres de carbono em grande escala.

- Brasil, Arábia Saudita, Omã: Mercados de crescimento mais rápido devido a iniciativas de aço com energia renovável.

Tendências do mercado de aço verde

O impulso em direção ao aço com baixo teor de CO2 deve dar o sinal verde ao aço verde

Durante muito tempo, a indústria siderúrgica permaneceu sob os holofotes na discussão sobre a descarbonização da indústria. Em resposta,Forno Elétrico a Arco (EAF)a tecnologia de produção tornou-se comercial, reduzindo as emissões de carbono em quase três quartos do método de produção tradicional. Enquanto o método Alto Forno – Alto Forno de Oxigênio (BF-BOF) emite 1,8 toneladas de CO2 por tonelada de aço produzido, o método EAF emite apenas 0,6 toneladas de CO2 por tonelada de aço produzido.

Na última década, muitas maneiras foram exploradas para reduzir as emissões de carbono durante a produção de aço. Por exemplo, o método de redução direta utiliza gases naturais em vez de carvão e produz Ferro Reduzido Direto (DRI), que pode ser uma alternativa direta ao ferro gusa. O gás natural, incluindo o GNL, tem a menor emissão de CO2 de todos os combustíveis fósseis. O uso do gás natural reduz ainda mais as emissões de carbono que ocorrem durante a produção de aço.

- A América do Norte testemunhou um crescimento do mercado de aço verde a partir de17,06 mil milhões de dólares em 2025 e 21,15 mil milhões de dólares em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Além das tecnologias existentes acima mencionadas, novas tecnologias emergentes, como alimentar o EAF com eletricidade renovável, tornarão este processo 100% livre de carbono, reduzindo as emissões de carbono a quase zero. Além disso, outras tecnologias, como altos-fornos movidos a hidrogénio e eletrólise de óxido fundido, deverão criar novas rotas para a produção de aço com emissão zero de carbono.

Fatores de crescimento do mercado de aço verde

Compromissos com aço livre de emissões por vários governos em todo o mundo para impulsionar o crescimento do mercado

À medida que a sustentabilidade se está a tornar uma nova norma e uma necessidade do momento, muitos governos e empresas líderes na produção de aço estão a investir milhões de dólares para tornar o aço tão verde quanto possível. O Acordo Climático de Paris dá grande ênfase à limitação do aquecimento global a 1,5°C, uma vez que ultrapassar este limite pode desencadear graves desafios climáticos, incluindo secas, ondas de calor e chuvas.

A indústria siderúrgica, sendo um dos maiores contribuintes de gases com efeito de estufa, ganhou a atenção dos governos e das empresas transformadoras para a tornar verde. Por exemplo, o Conselho Europeu de Investigação (ERC) concedeu 2,8 milhões de dólares para cinco anos de projetos centrados na redução de óxidos de ferro sem carbono utilizando plasma de hidrogénio. A Agência Australiana de Energia Renovável (ARENA) anunciou um fundo de mais de 50,0 milhões de dólares para direcionar pesquisa e desenvolvimento (P&D) na produção de hidrogênio renovável, ferro de baixo carbono e aço.

Da mesma forma, o principal país produtor de aço, a China, tem um roteiro que ajudará a tornar o aço verde. Por exemplo, em 2022, a Associação Chinesa de Ferro e Aço investiu mais de 5 mil milhões de dólares em projetos de conservação de energia e proteção ambiental. Esses enormes investimentos feitos por várias economias em todo o mundo irão alimentar o desenvolvimento da indústria do aço verde, aumentando assim o crescimento global do mercado de aço verde.

FATORES DE RESTRIÇÃO

Enorme investimento necessário para produzir aço livre de carbono pode limitar o crescimento do mercado

Os esforços para passar do aço tradicional para o aço sem carbono estão prestes a custar enormes quantias aos fabricantes de aço, atrasando a sua produção em massa. Dado que a produção de aço depende mais da electricidade, do gás natural e do hidrogénio, cria-se uma procura adicional para estes recursos, o que pode dificultar o fluxo existente de oferta e procura. No cenário actual, a produção de electricidade é maioritariamente alimentada a carvão e para tornar o aço verde, os fabricantes precisam de electricidade proveniente de fontes renováveis.

Da mesma forma, outra tecnologia verde que utiliza hidrogénio para produzir DRI exigirá hidrogénio verde para tornar este processo isento de carbono. Até à data, não existe tecnologia que possa produzir hidrogénio verde em massa, mas está em fase de I&D. De acordo com as estimativas feitas por um dos maiores fabricantes de aço do mundo, ou seja, a ArcelorMittal, custará 40 mil milhões de dólares para descarbonizar a sua operação apenas na Europa.

Além disso, de acordo com a Associação Europeia do Aço, os custos totais de produção de aço aumentarão entre 35-100% por tonelada até 2050, devido aos custos associados à utilização de novas tecnologias e de mais energias renováveis. Os factores acima mencionados e os enormes investimentos necessários para tornar o aço verde estão programados para limitar o seu crescimento durante o período de previsão.

Análise de segmentação de mercado de aço verde

Por Análise de Tecnologia de Produção

Segmento de Ferro Reduzido Direto a Hidrogênio – Forno Elétrico a Arco (H2 DRI-EAF) será responsável pela maior participação devido à sua natureza verde

Com base na tecnologia de produção, o mercado global é segmentado em Renováveis – Forno de Arco Elétrico (R-EAF), Ferro Reduzido Direto de Hidrogênio – Forno de Arco Elétrico (H2 DRI – EAF) e Eletrólise de Óxido de Moten (MOE).

Espera-se que o segmento de Ferro Reduzido Direto de Hidrogênio – Forno de Arco Elétrico (H2 DRI – EAF) domine o mercado global durante o período de previsão. Hidrogênio DRI – A tecnologia de produção EAF deverá emergir como uma solução verde para a indústria siderúrgica.O segmento Ferro Reduzido Direto de Hidrogênio (DRI) - EAF deverá representar 27,91% da participação total do mercado em 2026.Essa tecnologia de produção utilizará hidrogênio em substituição ao carbono, que atualmente é utilizado como principal agente redutor na etapa de redução do minério de ferro. Neste processo, se o hidrogénio utilizado for produzido também através de tecnologia verde, então o aço produzido a partir deste processo será considerado aço verde. Devido à sua natureza verde, este método tem recebido muita atenção dos fabricantes de aço, que investiram milhões de dólares no estabelecimento desta tecnologia. Este segmento provavelmente capturará 64% da participação de mercado em 2025.

Com base nos fatores acima, está prestes a se tornar a principal tecnologia de produção do mercado até o final da previsão de médio prazo.

Renovável – A tecnologia de produção de EAF é identificada como o principal método para produzir este tipo de aço até 2024. Como a tecnologia de produção de EAF é o único método de produção que existe amplamente em todo o mundo, é mais viável tornar este processo verde em comparação com altos-fornos de oxigênio. Este processo já tem quase 75% menos intensidade de emissão de gases de efeito estufa (GEE) de Escopo 1 e Escopo 2, e o uso de eletricidade renovável reduzirá ainda mais sua pegada de GEE. Isto tornou-a uma solução mais prática para os fabricantes de aço adotarem atualmente.

O segmento de Eletrólise de Óxido Moten (MOE) deve se expandir exibindo um CAGR de 34,60% durante o período de previsão (2024-2032).

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento Automotivo Dominado pela Adoção da Mobilidade Elétrica

Com base na aplicação, o mercado de aço verde é segmentado em construção civil, automotivo, infraestrutura de energia renovável, eletrodomésticos, entre outros.

O segmento automotivo detinha a maior participação no mercado global de aço verde em 2023. O metal representa mais da metade do total de materiais utilizados na construção de novos automóveis. Isto faz dos automóveis um dos maiores consumidores de aço, respondendo por mais de 10% da procura global de aço. De acordo com a Comissão de Transições Energéticas, as emissões incorporadas associadas ao material utilizado em novosVeículos Elétricos (EVs)estima-se que seja responsável por mais de metade das emissões do seu ciclo de vida até 2030. Isto é 10% mais do que as emissões do ciclo de vida geradas por um motor de combustão interna. À medida que a indústria automóvel tenta tornar-se verde através da adopção da mobilidade eléctrica, muitos fabricantes também estão a investir na utilização de materiais sustentáveis. Este segmento detinha 44% do market share em 2024.

Empresas, como General Motors, Jaguar Land Rover, Volvo, Mercedes e Volkswagen são as poucas empresas que investem agressivamente em aço ecológico para se tornarem as pioneiras no mercado. Por exemplo, a Volvo comprometeu-se a utilizar aço 100% livre de carbono na sua produção automóvel até 2050. Da mesma forma, a Mercedes Benz e a BMW utilizaram “aço verde H2” para utilizar o seu aço nos seus automóveis. Tais iniciativas fazem da indústria automotiva o primeiro consumidor do mercado e espera-se que permaneça em destaque até as previsões de médio prazo.

O segmento de construção civil é o maior consumidor de aço convencional e deverá continuar sendo um dos maiores consumidores de aço livre de emissões durante o período de previsão. O segmento de Construção Civil dominou o mercado, respondendo por 15,36% de participação de mercado em 2026.Muitos fabricantes de aço, como Boston Metal, ArcelorMittal, SSAB, Voestalpine e Nucor Corporation, mencionaram nos seus comunicados de imprensa que esperam uma enorme procura de novos aços amigos do ambiente por parte da indústria da construção. Uma nova siderúrgica em construção pela ArcelorMittal na planta de Sestão produziráaço planoprodutos para os setores automotivo e de construção e indústria em geral.

Outras aplicações, como painéis solares, turbinas eólicas, eletrodomésticos e produtos metálicos, deverão criar uma demanda adicional por aço livre de carbono durante o período de previsão.

INFORMAÇÕES REGIONAIS

Regionalmente, o mercado é classificado na Ásia-Pacífico, América do Norte, Europa e no resto do mundo.

América do Norte

North America Green Steel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 17,06 mil milhões de dólares em 2025, representando 28,00% da quota de mercado global, e deverá atingir 21,15 mil milhões de dólares em 2026. A região é o quarto maior fabricante de aço do mundo. Isso está nas costas dos EUA, que respondem por quase 87% da produção regional total. Os EUA também são identificados como pioneiros no mercado entre alguns países: Alemanha, China, Austrália, Arábia Saudita e outros. Empresas produtoras de aço,comoNucor Corporation, H2 Green Steel e Boston Metal são as poucas empresas preparadas para impulsionar a produção nos EUA.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 18,50% do mercado global, atingindo uma avaliação de 11,28 mil milhões de dólares, e deverá crescer para 14,54 mil milhões de dólares em 2026. A Ásia-Pacífico é o maior produtor de aço, mas ainda assim, a tecnologia de produção de EAF representa menos de 15% da produção regional total. Portanto, esta região está na fase inicial da transição verde que está a acontecer em todo o mundo. No entanto, poucos gigantes do mercado tomaram medidas concretas para a transição. China Baowu, HBIS Group, Ansteel Group e Nippon Steel Corporation são as poucas empresas regionais com planos concretos para descarbonizar a sua produção de aço nos próximos 5 a 10 anos.

Europa

O mercado europeu foi avaliado em 28,39 mil milhões de dólares em 2025, capturando 46,60% das receitas globais, e estima-se que atinja 36,59 mil milhões de dólares em 2026.A Europa é identificada como uma região proeminente no mercado, uma vez que muitas empresas europeias investiram milhões de dólares no estabelecimento de novas fábricas de produção que serão capazes de produzir aço sem carbono até às previsões a médio prazo. A Alemanha está prestes a se tornar um centro de produção de aço verde à medida que as empresas,comoSalzgitter AG, Thyssenkrupp Steel e Stahl-Holding-Saar têm planos para estabelecer novas fábricas de produção de aço livre de carbono com milhões de toneladas de capacidade de produção.

Resto do mundo

O resto do mundo contribuiu com aproximadamente 4,19 mil milhões de dólares para o mercado global em 2025, representando uma participação de 6,90%, e deverá atingir 5,18 mil milhões de dólares em 2026. No resto do mundo, os países comoEspera-se que Brasil, Arábia Saudita e Omã cresçam com uma taxa de crescimento mais rápida durante o período de previsão.

Lista das principais empresas no mercado de aço verde

Grandes empresas concentram-se em expansões de capacidade para obter vantagem competitiva

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG, ArcelorMittal, SSAB e Emirates Steel Arkan são alguns dos principais fabricantes que estão preparados para estabelecer as suas fábricas de produção de aço verde até 2025. As empresas estão envolvidas na criação de novas fábricas com tecnologias avançadas que podem utilizar tecnologias modernas, como a produção DRI baseada em hidrogénio. Estão também a fazer parcerias com fornecedores de eletricidade renovável e produtores de hidrogénio para obterem as suas linhas de produção o mais rapidamente possível.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Grupo Swiss Steel (Suíça)

- ArcelorMittal (Luxemburgo)

- Outokumpu Oyj (Finlândia)

- Grupo China Baowu (China)

- Salzgitter AG(Alemanha)

- H2 Aço Verde(NÓS.)

- Nippon Steel Corporation (Japão)

- Corporação Nucor (NÓS.)

- SSAB(Suécia)

- Grupo Emirates Steel Arkan (Emirados Árabes Unidos)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024-Salzgitter Flachstahl GmbH (Salzgitter), uma subsidiária da Salzgitter AG e braço de geração da Octopus Energy, assinou um Contrato de Compra de Energia (PPA) de longo prazo para permitir a produção futura de aço verde.

- Março de 2023- Midrex Technologies, Inc., subsidiária da Kobe Steel, anunciou o fornecimento e construção da planta de redução MIDREX Flex para a empresa alemã thyssenkrupp Steel Europe AG em sua unidade de Duisburg, com capacidade de produção de 2,5 milhões de toneladas/ano.

- Outubro de 2022- Jindal Steel and Power assinou um memorando de entendimento com Greenko para fornecer 1.000 MW de energia livre de carbono. Ambos concordaram em reduzir as emissões de carbono a zero até 2035.

- Agosto de 2022- H2 Green Steel e BMW Group assinaram um acordo para fornecer aço com redução de CO2. O acordo inclui medidas de reciclagem e gestão de fim de vida.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece análises detalhadas do mercado e concentra-se em aspectos cruciais, como empresas líderes, tecnologia de produção, aplicações e indústrias de uso final. Além disso, fornece dados quantitativos sobre volume e valor, análise de mercado, metodologia de pesquisa para dados de mercado e insights sobre tendências de mercado e destaca desenvolvimentos vitais da indústria e cenário competitivo. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Taxa de crescimento |

CAGR de 55,60% de 2024-2032 |

|

Segmentação |

Por tecnologia de produção

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 77,46 mil milhões de dólares em 2026 e deverá atingir 129,08 mil milhões de dólares em 2034.

Crescendo a um CAGR de 55,6%, espera-se que o mercado apresente um rápido crescimento durante o período de previsão (2026-2034).

Por aplicação, o segmento automotivo liderou o mercado em 2026.

O impulso em direção a baixas ou nenhumas emissões de carbono durante a produção de aço está impulsionando o crescimento do mercado.

A América do Norte detinha a maior participação de mercado em 2026.

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG e ArcelorMittal são os principais players do mercado.

A mudança das empresas automóveis para veículos eléctricos para tornar a sua cadeia de abastecimento verde está a criar oportunidades lucrativas para os intervenientes no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 165

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco