Tamanho do mercado de simulação de saúde, análise de participação e indústria, por tipo de produto e serviço (hardware de simulação {simuladores de pacientes e cirúrgicos, & outros}, software de simulação {plataformas de simulação virtual, software de simulação AR, & outros}, e serviços de simulação), por nível de fidelidade (simulação de baixa, média e alta fidelidade), por aplicação (educação e treinamento médico, treinamento de enfermagem e saúde aliada, treinamento de habilidades cirúrgicas, treinamento de cuidados de emergência e trauma, e outros), por Usuário final (instituições

PRINCIPAIS INFORMAÇÕES DE MERCADO

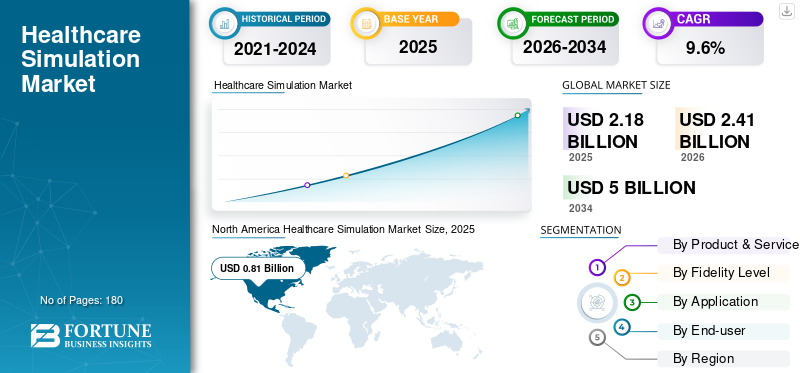

O tamanho do mercado global de simulação de saúde foi avaliado em US$ 2,18 bilhões em 2025. O mercado deverá crescer de US$ 2,41 bilhões em 2026 para US$ 5,00 bilhões até 2034, exibindo um CAGR de 9,6% durante o período de previsão. A América do Norte dominou o mercado global de simulação de saúde com uma participação de mercado de 37,15% em 2025.

A simulação em saúde é um método de treinamento que utiliza cenários artificiais e realistas para ajudar os profissionais médicos a aprender, praticar e avaliar habilidades clínicas em um ambiente seguro, imitando situações da vida real sem expor os pacientes a riscos. Em última análise, essa abordagem melhora a segurança do paciente e a qualidade do atendimento por meio da aprendizagem experiencial.

O mercado está testemunhando um crescimento sustentado à medida que os sistemas de saúde em todo o mundo colocam maior ênfase na segurança do paciente, na educação baseada em competências e na redução de erros. O aumento do volume cirúrgico, a crescente complexidade dos procedimentos e a escassez global de profissionais de saúde qualificados estão acelerando a adoção da aprendizagem baseada em simulação. Segundo agências internacionais de saúde, milhões de eventos adversos evitáveis ocorrem anualmente devido a erros clínicos, reforçando a necessidade de treinamento estruturado em simulação.

Além disso, Laerdal Medical, Elevate Healthcare, Surgical Science Group AB e Gaumard Scientific detinham a maior participação de mercado, impulsionadas pelo aumento de investimentos e iniciativas estratégicas, como colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SIMULAÇÃO DE SAÚDE

Mudança em direção a plataformas digitais, AR e simulação virtual como uma tendência chave do mercado

Uma tendência notável que molda o mercado de simulação de saúde é a mudança de soluções puramente baseadas em hardware para plataformas de simulação de realidade digital, virtual e aumentada. As instituições estão adotando cada vez mais softwares de simulação virtual para complementar os simuladores físicos, permitindo aprendizado remoto, escalabilidade e avaliação padronizada. A pandemia de COVID-19 acelerou a aceitação da simulação virtual, particularmente para formação em enfermagem e saúde afins. Desde então, as empresas continuaram a investir em soluções imersivas baseadas em AR para orientação de procedimentos e visualização de anatomia.

- Por exemplo, vários fornecedores lançaram módulos de treinamento cirúrgico habilitados para AR que permitem aos alunos praticar procedimentos complexos com feedback em tempo real. Essas tecnologias reduzem a dependência do espaço físico do laboratório e melhoram o envolvimento do aluno.

Além disso, os modelos de software baseados em assinatura estão ganhando força, proporcionando custos previsíveis e atualizações frequentes de conteúdo. Esta transição digital está a remodelar o comportamento de compra e a expandir o acesso à simulação para além dos hospitais académicos tradicionais.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento do foco na segurança do paciente e na competência clínica para impulsionar o crescimento do mercado

A segurança do paciente emergiu como um fator-chave do mercado de simulação de saúde, apoiada por evidências crescentes que ligam o treinamento em simulação à redução de erros médicos. Estudos publicados por organizações globais de segurança do paciente indicam que os eventos adversos evitáveis continuam entre as principais causas de morbidade em ambientes hospitalares, particularmente durante procedimentos de alto risco, como cirurgia, anestesia e cuidados de emergência. Como resultado, os reguladores, os organismos de acreditação e as instituições de saúde exigem cada vez mais formação baseada em simulação para credenciamento e educação médica contínua.

- Por exemplo, as sociedades cirúrgicas na América do Norte e na Europa recomendam agora benchmarks de proficiência baseados em simuladores como um pré-requisito para a prática independente.

Além disso, o aumento global de procedimentos cirúrgicos impulsionado pelo envelhecimento da população e a crescente prevalência de doenças crónicas aumentaram a procura de formação processual avançada. Empresas como a Surgical Science e a Mentice expandiram seus portfólios de simulação cirúrgica para abordar procedimentos minimamente invasivos e endovasculares. Os hospitais também estão investindo em laboratórios de simulação para padronizar o treinamento baseado em equipe, especialmente para cenários de terapia intensiva e trauma, reforçando a simulação como um componente central da educação clínica moderna.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e restrições orçamentárias para restringir o crescimento do mercado

Apesar dos seus benefícios clínicos, o mercado de simulação de cuidados de saúde enfrenta desafios de adoção devido aos elevados requisitos de capital inicial, especialmente para simuladores de alta fidelidade e plataformas cirúrgicas avançadas. Simuladores de pacientes em escala real, laboratórios de simulação integrados e sistemas imersivos de AR/VR exigem investimentos significativos em hardware, licenças de software, infraestrutura e treinamento de professores. Esta carga de custos é especialmente restritiva para hospitais mais pequenos, instituições públicas de saúde e escolas médicas em regiões sensíveis aos custos. Nas economias emergentes, a aquisição de simulações muitas vezes compete com os gastos essenciais em infraestruturas de saúde, limitando a implantação em grande escala.

Além disso, o equipamento de simulação requer manutenção regular, atualizações de software e suporte técnico, aumentando os custos de propriedade a longo prazo. Embora fornecedores como Laerdal e Elevate Healthcare ofereçam soluções modulares e escalonáveis, as aprovações orçamentárias permanecem demoradas e fragmentadas em muitas regiões. Estas barreiras financeiras podem retardar os ciclos de substituição e restringir a adopção para além dos principais centros académicos, especialmente em países de baixo e médio rendimento.

OPORTUNIDADES DE MERCADO

Expansão da infraestrutura de educação médica em mercados emergentes para criar oportunidades de crescimento significativas

A rápida expansão da infraestrutura de educação médica na Ásia-Pacífico, no Oriente Médio e na África apresenta uma oportunidade de crescimento significativa para o mercado de simulação de saúde. Os governos de países como a Índia, a China, a Arábia Saudita e a Indonésia estão a investir fortemente em novas faculdades de medicina, escolas de enfermagem e universidades de cuidados de saúde para resolver a escassez de mão-de-obra. Por exemplo, vários países do Conselho de Cooperação do Golfo (CCG) lançaram centros de simulação centralizados para apoiar programas nacionais de formação. A simulação é cada vez mais vista como uma forma econômica de ampliar a educação clínica sem sobrecarregar os sistemas hospitalares.

Paralelamente, universidades médicas privadas e colaborações internacionais estão a incorporar a simulação em currículos padronizados para cumprir os padrões de acreditação globais. Os fornecedores estão respondendo introduzindo simuladores específicos para cada região e com custos otimizados e plataformas virtuais baseadas em nuvem que reduzem a dependência da infraestrutura. À medida que a capacidade de educação em saúde se expande, espera-se que a simulação se torne uma ferramenta de formação fundamental, em vez de um recurso suplementar, especialmente em sistemas de saúde em rápido crescimento.

DESAFIOS DO MERCADO

Escassez de professores de simulação treinados e lacunas de padronização para desafiar o crescimento do mercado

Um dos principais desafios enfrentados pelo mercado de simulação em saúde é a escassez de educadores de simulação treinados e a falta de estruturas de implementação padronizadas. O treinamento eficaz em simulação requer professores qualificados que possam projetar cenários, operar equipamentos e conduzir sessões estruturadas de esclarecimento. No entanto, muitas instituições carecem de profissionais de simulação adequadamente treinados, limitando o impacto clínico dos sistemas instalados.

Além disso, as práticas de simulação variam amplamente entre regiões, instituições e especialidades, criando inconsistências nos resultados da formação. Embora as organizações internacionais tenham publicado diretrizes de melhores práticas, a adoção continua desigual. Hospitais menores e escolas médicas mais recentes muitas vezes lutam para integrar a simulação nos currículos devido à experiência e ao apoio operacional limitados. Os fornecedores oferecem cada vez mais serviços de formação e consultoria para colmatar esta lacuna, mas as restrições da força de trabalho continuam a ser um estrangulamento crítico, especialmente nos mercados de educação em saúde em rápida expansão.

Análise de Segmentação

Por tipo de produto e serviço

Ampla adoção de hardware para impulsionar o crescimento do segmento de hardware de simulação

Com base no tipo de produto e serviço, o mercado é segmentado em hardware de simulação, software de simulação e serviços de simulação. O hardware de simulação é ainda segmentado em simuladores de pacientes, simuladores cirúrgicos e outros. Além disso, o software de simulação é ainda segmentado em plataformas de simulação virtual,realidade aumentada (AR)software de simulação e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de hardware de simulação foi responsável pela maior participação no mercado global de simulação de saúde em 2025. Simuladores de pacientes e simuladores cirúrgicos são amplamente adotados em escolas médicas, instituições de enfermagem e hospitais para ensinar habilidades clínicas básicas, resposta a emergências e técnicas processuais. O treinamento baseado em hardware continua essencial para replicar feedback tátil, respostas fisiológicas e ambientes clínicos do mundo real.

As principais instituições muitas vezes priorizam o investimento de capital em manequins de alta fidelidade e treinadores cirúrgicos para atender aos requisitos de acreditação. Embora a adoção de software esteja aumentando, o hardware continua sendo um componente-chave nos laboratórios de simulação, especialmente nos mercados desenvolvidos, onde os ciclos de substituição e atualização sustentam a demanda.

Além disso, o segmento de software de simulação deverá crescer a um CAGR de 12,6% durante o período de previsão.

Por nível de fidelidade

Amplas aplicações para acelerar o segmento de simulação de alta fidelidade

Por nível de fidelidade, o mercado é classificado em simulação de baixa fidelidade, simulação de média fidelidade e simulação de alta fidelidade.

A simulação de alta fidelidade detém uma participação dominante devido à sua capacidade de imitar de perto a fisiologia real do paciente e cenários clínicos complexos. Esses sistemas são amplamente utilizados em treinamento cirúrgico avançado, anestesia, terapia intensiva e gerenciamento de traumas. Simuladores de alta fidelidade permitem o treinamento de equipes multidisciplinares e o gerenciamento de erros sem risco para o paciente, tornando-os indispensáveis em hospitais terciários e centros acadêmicos. Além disso, a projeção é que o segmento detenha uma participação de 39,6% em 2026.

Além disso, estima-se que o segmento de simulação de média fidelidade cresça a um CAGR de 9,0% durante o período de previsão.

Por aplicativo

Aumentar a educação e o treinamento médico globalmente para impulsionar o crescimento do segmento de educação e treinamento médico

Por aplicação, o mercado é categorizado em educação e treinamento médico, treinamento em enfermagem e saúde aliada, treinamento em habilidades cirúrgicas, treinamento em cuidados de emergência e trauma, entre outros.

A educação e treinamento médico representam o maior segmento de aplicação, impulsionado pelo crescente número de escolas médicas e programas de residência estruturados em todo o mundo. A simulação está agora integrada nos currículos de graduação e pós-graduação para complementar a exposição clínica limitada e garantir o desenvolvimento padronizado de habilidades. Além disso, a projeção é que o segmento detenha uma participação de 35,4% em 2026.

Além disso, estima-se que o segmento de treinamento em habilidades cirúrgicas cresça a um CAGR de 12,3% durante o período de previsão.

Por usuário final

Alto número de instituições acadêmicas e educacionais para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em instituições acadêmicas e educacionais, hospitais e prestadores de saúde, entre outros.

Em 2025, as instituições acadêmicas e educacionais dominaram o mercado pelos usuários finais. As instituições académicas e educacionais dominam a adoção pelo utilizador final devido ao seu papel central na formação de futuros profissionais de saúde. Universidades médicas, faculdades de enfermagem e escolas de saúde afins são os principais compradores de hardware, software e serviços de simulação. Estas instituições recebem frequentemente financiamento governamental ou subvenções para infra-estruturas de simulação e são pioneiras na adopção de novas tecnologias de formação. Além disso, o segmento deverá deter 56,7% de participação em 2026.

Além disso, o segmento de hospitais e prestadores de saúde deverá crescer a um CAGR de 11,4% durante o período de previsão.

Perspectiva Regional do Mercado de Simulação de Saúde

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Healthcare Simulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte deteve a maior participação nas receitas em 2024, com 0,75 mil milhões de dólares, e deverá atingir 0,81 mil milhões de dólares em 2025. A América do Norte continua a ser um contribuinte significativo para o crescimento devido à profunda integração da simulação na educação médica, acreditação e programas de formação hospitalar. A região possui uma das maiores concentrações de escolas médicas, faculdades de enfermagem e hospitais universitários em todo o mundo, todos os quais exigem cada vez mais formação baseada em simulação para melhorar a segurança dos pacientes.

Somente os EUA realizam dezenas de milhões de procedimentos cirúrgicos anualmente, impulsionando a demanda por simuladores cirúrgicos e de procedimentos avançados. A ênfase regulamentar na formação baseada em competências, particularmente em cirurgia, anestesia e cuidados de emergência, continua a reforçar a sua adoção.

Mercado de Simulação de Saúde dos EUA

Em 2026, o mercado dos EUA deverá representar 0,78 mil milhões de dólares, capturando 32,3% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 7,5% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 0,60 mil milhões de dólares até 2026. A presença de sistemas de saúde públicos estruturados e uma supervisão regulamentar rigorosa da formação médica impulsionam o mercado europeu de simulação de cuidados de saúde. Muitos países europeus integraram a simulação nos quadros nacionais de educação médica, particularmente para especialidades de enfermagem, anestesia e cirurgia.

Mercado de Simulação de Saúde do Reino Unido

O mercado do Reino Unido deverá atingir 0,08 mil milhões de dólares até 2026, representando 3,8% da receita do mercado global.

Mercado de Simulação de Saúde da Alemanha

O mercado alemão de simulação de cuidados de saúde deverá atingir cerca de 0,10 mil milhões de dólares até 2026, representando cerca de 4,6% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado de simulação de cuidados de saúde da Ásia-Pacífico seja avaliado em 0,60 mil milhões de dólares, sendo o terceiro maior a nível mundial. O crescimento é impulsionado pela rápida expansão da infraestrutura de saúde e da capacidade de educação médica. Países como a China, a Índia e as nações do Sudeste Asiático estão a criar um grande número de escolas de medicina e enfermagem para resolver a escassez de médicos e enfermeiros. Esta expansão está aumentando a demanda por ferramentas de treinamento escaláveis, como simuladores de pacientes e plataformas de simulação virtual. A região também está a registar um aumento acentuado nos procedimentos cirúrgicos devido à urbanização, à melhoria do acesso aos cuidados de saúde e ao crescente fardo das doenças crónicas.

Mercado de Simulação de Saúde do Japão

Prevê-se que o Japão gere aproximadamente 0,09 mil milhões de dólares em receitas até 2026, contribuindo com quase 3,6% para o mercado global.

Mercado de simulação de saúde da China

Prevê-se que o mercado de simulação de cuidados de saúde da China atinja aproximadamente 0,15 mil milhões de dólares até 2026, contribuindo com cerca de 6,1% para as receitas globais.

Mercado de simulação de saúde da Índia

Prevê-se que a Índia contribua com aproximadamente 0,07 mil milhões de dólares para o mercado de simulação de cuidados de saúde até 2026, correspondendo a cerca de 3,0% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado de simulação de cuidados de saúde, com a América Latina a atingir cerca de 0,17 mil milhões de dólares até 2026. O crescimento na América Latina é apoiado pela modernização gradual dos sistemas de saúde e pelo crescente foco na formação profissional e na segurança dos pacientes. O Brasil e o México estão testemunhando volumes crescentes de cirurgias e investimentos privados em saúde, o que está impulsionando a demanda por ferramentas de treinamento baseadas em simulação.

Mercado de Simulação de Saúde GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,07 mil milhões de dólares no mercado de simulação de cuidados de saúde, representando quase 2,8% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte rede de distribuição para fortalecer a posição de mercado de players proeminentes

O mercado global de simulação de saúde está moderadamente consolidado, com um pequeno grupo de players multinacionais detendo uma participação significativa. Ao mesmo tempo, uma longa cauda de empresas regionais e de nicho contribui para a fragmentação. A liderança de mercado é amplamente definida pela amplitude do seu portfólio de produtos, pelo tamanho da sua base instalada e pela força dos seus relacionamentos de longo prazo com instituições acadêmicas e de saúde. Jogadores estabelecidos dominam os segmentos de simuladores de pacientes e hardware de alta fidelidade, enquanto empresas especializadas estão ganhando força em simulação cirúrgica, endovascular e digital. Grandes fornecedores, como a Laerdal Medical e a Elevate Healthcare, beneficiam-se de fortes redes de distribuição global e de contratos institucionais recorrentes, especialmente com escolas médicas e hospitais universitários. Paralelamente, o Surgical Science Group fortaleceu sua posição competitiva por meio da expansão do portfólio em simulação de procedimentos e ultrassom, consolidando seu papel no treinamento cirúrgico avançado.

Além disso, intervenientes de média dimensão, como Gaumard Scientific, Mentice e Kyoto Kagaku, competem através da especialização de produtos e da força regional. Ao mesmo tempo, as empresas mais recentes estão a concentrar-se em plataformas de simulação virtuais e imersivas para se diferenciarem com base na flexibilidade e escalabilidade.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE SIMULAÇÃO DE SAÚDE PERFILADAS

- Clínica Laerdal(Noruega)

- Elevar a saúde(NÓS.)

- Grupo de Ciências Cirúrgicas AB(Suécia)

- Gaumard Scientific (EUA)

- Mentice AB(Suécia)

- Kyoto Kagaku Co., Ltd. (Japão)

- Simulab Corporation(NÓS.)

- Limbs & Things Ltd. (Reino Unido)

- VirtaMed AG (Suíça)

- Simulaids Ltd. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Elevate Healthcare, líder em educação baseada em simulação, anunciou que firmou uma parceria estratégica com a SimX, líder emrealidade virtual (RV)formação em saúde, para transformar o panorama da educação e formação médica. Esta colaboração reunirá a inovadora plataforma de simulação VR da SimX e a experiência comprovada da Elevate em simulação de saúde e gerenciamento de centros de simulação.

- Fevereiro de 2025:A Surgical Science Sweden AB concluiu a compra do Intelligent Ultrasound Group PLC.

- Janeiro de 2025:InSimo e VirtaMed anunciaram o fortalecimento/renovação de sua parceria com um módulo dedicado de sutura.

- Maio de 2024:Após a aquisição bem-sucedida pela Madison Industries em fevereiro, a CAE Healthcare anunciou que mudou sua marca para Elevate Healthcare. O lançamento do Elevate Healthcare reflete a visão renovada e o compromisso da empresa em impulsionar a inovação na educação e simulação em saúde.

- Fevereiro de 2024:A Madison Industries adquiriu a CAE Healthcare, com sede em Montreal, uma empresa de tecnologia que torna o mundo mais seguro e produtivo por meio de simulação médica de ponta e soluções de treinamento.

COBERTURA DO RELATÓRIO

O relatório global do mercado de simulação de saúde fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto e serviço, nível de fidelidade, aplicativo, usuário final e região |

|

Por Tipo de produto e serviço |

· Hardware de simulação o Simuladores de pacientes o Simuladores Cirúrgicos o Outros · Software de simulação o Plataformas de simulação virtual o Software de simulação de realidade aumentada (AR) o Outros · Serviços de Simulação |

|

Por nível de fidelidade |

· Simulação de baixa fidelidade · Simulação de média fidelidade · Simulação de alta fidelidade |

|

Por aplicativo |

· Educação e treinamento médico · Treinamento em Enfermagem e Saúde Relacionada · Treinamento em Habilidades Cirúrgicas · Treinamento em atendimento a emergências e traumas · Outros |

|

Por usuário final |

· Instituições acadêmicas e educacionais · Hospitais e prestadores de cuidados de saúde · Outros |

|

Por região |

· América do Norte (por tipo de produto e serviço, nível de fidelidade, aplicativo, usuário final e país) o EUA (por tipo de produto e serviço) o Canadá (por tipo de produto e serviço) · Europa (por tipo de produto e serviço, nível de fidelidade, aplicativo, usuário final e país/sub-região) o Alemanha (por tipo de produto e serviço) o Reino Unido (por tipo de produto e serviço) o França (por tipo de produto e serviço) o Espanha (por tipo de produto e serviço) o Itália (por tipo de produto e serviço) o Escandinávia (por tipo de produto e serviço) o Resto da Europa (por tipo de produto e serviço) · Ásia-Pacífico (por tipo de produto e serviço, nível de fidelidade, aplicativo, usuário final e país/sub-região) o China (por tipo de produto e serviço) o Japão (por tipo de produto e serviço) o Índia (por tipo de produto e serviço) o Austrália (por tipo de produto e serviço) o Sudeste Asiático (por tipo de produto e serviço) o Resto da Ásia-Pacífico (por tipo de produto e serviço) · América Latina (por tipo de produto e serviço, nível de fidelidade, aplicativo, usuário final e país/sub-região) o Brasil (por tipo de produto e serviço) o México (por tipo de produto e serviço) o Resto da América Latina (por tipo de produto e serviço) · Oriente Médio e África (por tipo de produto e serviço, nível de fidelidade, aplicativo, usuário final e país/sub-região) o GCC (por tipo de produto e serviço) o África do Sul (por tipo de produto e serviço) o Resto do Oriente Médio e África (por tipo de produto e serviço) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,18 mil milhões de dólares em 2025 e deverá atingir 5,00 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,81 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,6% durante o período de previsão de 2026-2034.

O segmento de hardware de simulação liderou o mercado por tipo de produto e serviço.

Os principais fatores que impulsionam o mercado são os avanços na simulação, a expansão de diversas aplicações, entre outros.

Laerdal Medical, Elevate Healthcare, Surgical Science Group AB e Gaumard Scientific são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco