Tamanho do mercado de serviços de MRO de helicóptero, participação, análise da indústria, por tipo de helicóptero (peso leve (até 3.000kg), peso médio (3.000kg a 8.000kg) e peso pesado (acima de 8.000kg), por tipo de serviço MRO (manutenção de linha e manutenção de base), por usuário final (defesa e segurança interna e civil e comercial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

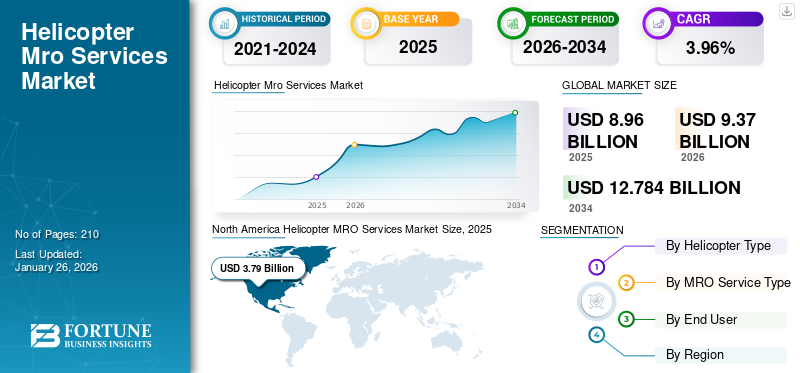

O tamanho global do mercado de serviços MRO de helicópteros foi avaliado em US$ 8,96 bilhões em 2025. Prevê-se que cresça de US$ 9,37 bilhões em 2026 para US$ 12,78 bilhões até 2034, exibindo um CAGR de 3,96%. A América do Norte dominou o mercado de serviços MRO de helicópteros com uma participação de mercado de 42,30% em 2025.

O mercado de MRO (Manutenção, Reparo e Revisão) de helicópteros é um segmento da indústria da aviação focado no fornecimento de serviços de manutenção, reparo e revisão específicos para helicópteros. Inclui manutenção de rotina, reparos e modificações necessárias para garantir segurança, confiabilidade e conformidade com os padrões regulatórios nos setores militar, comercial e de emergência. O crescimento do mercado é impulsionado pelo aumento do uso de helicópteros, pelos avanços tecnológicos e pela necessidade de frotas envelhecidas passarem por atualizações e manutenção regulares.

O mercado está a testemunhar um crescimento substancial, impulsionado pelo aumento das tensões geopolíticas, conflitos contínuos e operações civis e offshore. O aumento das tensões geopolíticas resultou em países que se concentraram na modernização de frotas antigas e na aquisição de helicópteros de combate modernos e de última geração. Estes factores alimentam a procura de serviços MRO, contribuindo para oportunidades de emprego nas regiões. Os serviços de modificação e MRO desempenham um papel vital na operação de helicópteros e na compatibilidade de aeronavegabilidade. Os helicópteros passam por verificações regulares, incluindo inspeções pré e pós-voo. Além disso, para atender às diretrizes regulatórias e de aeronavegabilidade, os helicópteros devem ser inspecionados após completar determinadas horas de voo, conforme prescrito por seus fabricantes e variando de acordo com o modelo do helicóptero.

Os processos de revisão e modificação são importantes para helicópteros militares e civis. Esses processos prolongam a vida operacional dos helicópteros e ao mesmo tempo garantem a conformidade com as regulamentações governamentais. As modificações no helicóptero são caras porque exigem novas peças sobressalentes e mão de obra certificada, pois são vitais para a confiabilidade e aeronavegabilidade dos helicópteros, garantindo a segurança dos passageiros.

A crescente adoção de helicópteros para serviços médicos de emergência (HEMS) e operações offshore está impulsionando o crescimento do mercado. Estes sectores dependem significativamente de empresas privadas de MRO para satisfazer as suas necessidades e garantir a aeronavegabilidade. Helicópteros civis, especialmente aqueles utilizados para aplicações especializadas, requerem serviços MRO frequentes devido aos intervalos de manutenção mais curtos. Além disso, a frota civil envelhecida precisa de atenção extra e de modificações para permanecer em conformidade com os órgãos reguladores.

Com o objetivo de capturar a maior fatia do mercado de serviços de MRO para helicópteros, os principais fabricantes de helicópteros concentraram-se em joint ventures com prestadores de serviços de MRO locais. Por exemplo, em julho de 2023, a Safran Helicopter Engines e a HAL fornecerão manutenção de motores para motores TM333 e Shakti usados pelas Forças Armadas indianas. Além disso, em dezembro de 2023, a Indamer Aviation e a Airbus formaram uma joint venture para fornecer serviços de MRO para helicópteros Airbus em instalações em Mumbai, Nova Delhi e Nagpur.

Os dez principais players do setor são Airbus SAS, CHC Helicopter S.A., Honeywell International Inc., Leonardo S.p.A, MTU Aero Engines AG, Rolls-Royce Plc., Safran Group, StandardAero, Textron Inc. e PHI Group Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado de propulsão híbrida de foguetes e principais métricas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 8,96 bilhões

- Tamanho do mercado em 2026: US$ 9,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,78 bilhões

- CAGR: 3,96% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de propulsão híbrida de foguetes com uma participação de 42,30% em 2025, apoiada por rápidos avanços tecnológicos, aumento de investimentos no desenvolvimento de foguetes híbridos reutilizáveis e a presença de grandes players como Firehawk Aerospace, Sierra Space e Virgin Galactic.

- Por componente, o segmento de câmaras de combustão foi responsável pela maior participação de mercado em 2023 devido ao seu papel crítico na geração de empuxo, com inovações contínuas como as câmaras VORTEX® melhorando a reutilização e a eficiência.

- O segmento comercial é liderado pela utilização final, devido aos crescentes lançamentos de satélites e ao envolvimento do sector privado em missões espaciais.

- Por aplicação, os veículos de lançamento espacial dominaram devido ao aumento da implantação global de satélites e à procura de sistemas de lançamento fiáveis, seguros e eficientes alimentados por propulsão híbrida.

Principais destaques do país:

- Estados Unidos: Lidera o desenvolvimento global com fortes parcerias público-privadas e aumento da frequência de lançamento de satélites. Colaborações estratégicas (por exemplo, Raytheon & Firehawk) e iniciativas de veículos de lançamento reutilizáveis impulsionam o crescimento da propulsão híbrida na região.

- China: Progride com inovações em foguetes híbridos como Longa Marcha 6A, combinando propulsão sólida e líquida para melhorar o desempenho, apoiando sua agressiva expansão espacial e serviços de lançamento comercial.

- Índia: O teste bem-sucedido de motor híbrido de 30 kN da ISRO usando HTPB e LOX em 2022 sinaliza a adoção crescente de sistemas híbridos em seus futuros programas de lançamento, alinhando-se com as metas nacionais de acesso confiável e econômico ao espaço.

- Alemanha: A HyImpulse lançou o foguete híbrido SR75 em 2024 utilizando parafina e oxigénio líquido, fortalecendo a posição da Europa no lançamento de pequenos satélites e no desenvolvimento de tecnologia híbrida.

- Emirados Árabes Unidos e África do Sul: Os países do Médio Oriente e de África estão a aumentar os investimentos em programas de satélites e tecnologias de propulsão. Nações como os EAU e a África do Sul são intervenientes emergentes, investindo em sistemas híbridos para reforçar as capacidades espaciais soberanas.

DINÂMICA DE MERCADO

Drivers de mercado

Modernização e atualizações da frota e demanda por operações heliborne em aplicações militares para impulsionar o crescimento do mercado

A crescente demanda por operações helitransportadas em aplicações militares deverá impulsionar um crescimento significativo no mercado, alimentado por desenvolvimentos recentes e investimentos estratégicos de vários países. A crescente complexidade da guerra moderna, caracterizada por ameaças assimétricas e pela necessidade de capacidades de resposta rápida, levou as forças militares em todo o mundo a melhorar as suas capacidades aéreas através de sistemas avançados de helicópteros. A crescente tensão geopolítica levou os países a substituir frotas antigas por helicópteros modernos e a melhorar as existentes com materiais e componentes avançados, como cápsulas de contramedidas aéreas e sistemas de detecção de ameaças. Os helicópteros são usados para vigilância, reconhecimento, ambulância aérea e envio de tropas em áreas menos avaliáveis com a ajuda de cordas.

Por exemplo, em maio de 2022, a Força Aérea dos EUA concedeu à Vertex Company um contrato de US$ 130 milhões para manter dois tipos de helicópteros para o Comando de Ataque Global da Força Aérea dos EUA (AFGSC). Além disso, em Março de 2024, o Exército Indiano criou o seu primeiro esquadrão de helicópteros de ataque Apache fabricados pela Boeing, com o objectivo de reforçar as operações terrestres em regiões estrategicamente importantes, reflectindo o compromisso da Índia em modernizar as suas capacidades militares em resposta à evolução dos desafios de segurança. Em Maio de 2023, o Departamento de Estado dos EUA aprovou uma venda militar estrangeira de 8,5 mil milhões de dólares à Alemanha para helicópteros CH-47F Chinook, melhorando a prontidão de defesa da OTAN e demonstrando o compromisso de reforçar as parcerias de segurança transatlânticas.

Este crescimento é impulsionado pelo aumento dos orçamentos de defesa e pelas preocupações geopolíticas que obrigam os países a dar prioridade à aquisição de helicópteros multi-missões que possam desempenhar diversas funções, desde o transporte ao apoio ao combate, aumentando assim a flexibilidade operacional. Além disso, o desenvolvimento contínuo de helicópteros de próxima geração equipados com tecnologias avançadas, tais como capacidades furtivas melhoradas e operações autónomas, influenciará significativamente a dinâmica do mercado. Por exemplo, a Boeing e a Lockheed Martin estão colaborando com o Departamento de Defesa dos EUA em helicópteros de ataque e transporte de próxima geração que incorporam aviônicos de ponta e recursos aprimorados de capacidade de sobrevivência.

Os mercados emergentes na Ásia-Pacífico, especialmente na Índia e na China, também estão a testemunhar um rápido crescimento na procura de helicópteros militares devido às tensões regionais e aos esforços de modernização da defesa. Os investimentos em programas locais de desenvolvimento de helicópteros alimentam a concorrência e a inovação no setor. Investimentos estratégicos, tensões geopolíticas e avanços tecnológicos impulsionam a crescente procura de operações helitransportadas em aplicações militares. As aquisições e colaborações entre os principais empreiteiros de defesa realçam a urgência de as nações melhorarem as suas capacidades aéreas e enfrentarem os crescentes desafios de segurança. À medida que essas tendências continuam a se desdobrar, espera-se que o mercado de helicópteros experimente um crescimento robusto nos próximos anos.

Helicópteros de médio e pesado são especialmente procurados, pois oferecem mais capacidade de carga útil e recursos integrados. Esta tendência sublinha a importância de um MRO robusto para garantir a aeronavegabilidade da frota e a prontidão operacional. Os governos estão a concentrar-se em abordar os requisitos de MRO sem atrasos. Além disso, pequenos países como a Islândia, a Nova Zelândia, o Mónaco e outros que não podem pagar aviões de combate e aviões de alto custo dependem exclusivamente de frotas de helicópteros para as necessidades operacionais. Nessas regiões, os intervenientes externos muitas vezes tratam dos requisitos de MRO.

Por exemplo, em janeiro de 2024, a Airbus assinou um contrato HCare Initial, um contrato abrangente de serviços por hora com a Heligo Charter Private Limited para seis helicópteros Airbus H145 implantados em operações offshore e onshore na Índia.

Alta taxa de adoção em serviços médicos de emergência baseados em helicópteros (HEMS) e operações offshore para impulsionar o crescimento do mercado

A procura global por helicópteros civis e comerciais está a aumentar devido à sua adoção em vários setores e aplicações inovadoras. As plataformas integradas a helicópteros permitem a coleta de uma ampla gama de dados, impulsionando o crescimento do mercado de serviços MRO de helicópteros. As principais aplicações incluem turismo, distribuição de flores para casamentos, pesquisa de petróleo e gás, construção, combate a incêndios e ambulância aérea.

Espera-se que a crescente taxa de adoção de Serviços Médicos de Emergência de Helicópteros (HEMS) e operações offshore impulsione significativamente o crescimento do mercado devido à crescente demanda por resposta médica rápida e logística offshore eficiente. Esta tendência é apoiada por vários desenvolvimentos recentes e investimentos estratégicos por parte dos principais intervenientes na indústria. A capacidade dos helicópteros de chegar a pacientes em locais remotos ou de difícil acesso torna-os inestimáveis para situações médicas de emergência, especialmente em zonas rurais onde o transporte terrestre pode sofrer atrasos. Por exemplo, em 2024, a Air Evac Lifeteam, uma subsidiária da Global Medical Response, inaugurou uma base de transporte médico aéreo de emergência no Texas utilizando helicópteros Bell 407 GXI, aumentando a sua capacidade de lidar com emergências urgentes no sul do Texas.

Os serviços médicos de emergência e as operações offshore dominam o mercado, pois funcionam como uma plataforma para serviços de emergência, produção, relocalização e desmantelamento de instalações energéticas offshore. Os governos também proporcionam alguma flexibilização para tais operações. Por exemplo, a Regra 134A das Regras de Aeronaves de 1937 especifica que ninguém deve operar qualquer serviço de transporte aéreo não regular de, para, dentro ou através da Índia, exceto com a permissão do governo central.

Em novembro de 2023, a Ambulância Aérea Norueguesa concedeu um contrato à Airbus para a entrega de três helicópteros H135 e dois H145 de cinco pás especificamente para missões HEMS na Dinamarca. Esta aquisição destaca o compromisso de melhorar os serviços médicos de emergência e reflecte uma tendência mais ampla entre os países para melhorar as suas capacidades de ambulância aérea. Além disso, a Gama Aviation lançou o seu HEMS para a Wales Air Ambulance Charity sob um contrato de 70 milhões de dólares em dezembro de 2023, que envolve a operação e manutenção de uma frota de quatro helicópteros Airbus H145. Estas iniciativas demonstram o investimento crescente em serviços de emergência baseados em helicópteros, reconhecendo o seu papel crítico no salvamento de vidas.

O setor de operações offshore também está a testemunhar um crescimento significativo, impulsionado pela necessidade de soluções de transporte eficientes na indústria de petróleo e gás. Os helicópteros são essenciais para o transporte de pessoal e equipamentos até plataformas offshore, garantindo eficiência operacional e segurança. À medida que as empresas expandem as suas actividades offshore, espera-se que a procura de serviços de helicóptero aumente correspondentemente. A crescente adoção de HEMS e operações offshore deverá impulsionar um crescimento substancial no mercado de helicópteros. Desenvolvimentos recentes, como novos contratos e expansões por empresas como Air Evac Lifeteam, Airbus e Gama Aviation, sublinham a crescente dependência deserviços de helicópteropara resposta médica de emergência e apoio logístico em ambientes desafiadores. Estas tendências indicam uma expansão robusta do mercado, à medida que os helicópteros continuam a desempenhar um papel crítico nos modernos quadros operacionais e de emergência.

Restrições de mercado

Crescente custo de manutenção da frota envelhecida em meio a rigorosas conformidades regulatórias para conter o crescimento do mercado

O custo de manutenção de um helicóptero está aumentando progressivamente devido às frequentes exigências de MRO para cumprir com rigorosas regulamentações de aeronavegabilidade de helicópteros. Os prestadores/proprietários de serviços são obrigados a cumprir estas normas para garantir a segurança dos passageiros e manter a saúde da frota. O não cumprimento desses requisitos pode levar a ações legais. Além disso, uma elevada contagem de frotas antigas exige atenção adicional durante os serviços de MRO, com inspeções e reparos frequentes aumentando as horas de manutenção e aumentando os custos. A manutenção representa aproximadamente 24% do custo operacional, afetando significativamente as margens de receita.

Espera-se que os crescentes custos de manutenção associados às frotas de helicópteros envelhecidas restrinjam o crescimento do mercado de serviços de MRO de helicópteros, particularmente devido aos frequentes requisitos de manutenção, reparo e revisão (MRO) e às rigorosas conformidades regulatórias. À medida que os operadores militares e civis enfrentam os desafios da manutenção de aeronaves mais antigas, o encargo financeiro dos serviços de MRO torna-se cada vez mais significativo. Por exemplo, em dezembro de 2023, o Exército dos EUA concedeu um contrato à Lockheed Martin para a manutenção e atualização da sua frota de helicópteros Black Hawk. Este contrato sublinha os custos crescentes associados à manutenção operacional de aeronaves antigas, uma vez que envolve uma extensa remodelação e conformidade com regulamentos de segurança atualizados. Da mesma forma, em novembro de 2023, a Marinha dos EUA anunciou uma parceria com a Northrop Grumman para melhorar as capacidades de MRO para a sua frota envelhecida de helicópteros, enfatizando a necessidade de soluções avançadas de manutenção para fazer face à deterioração das condições dos modelos mais antigos.

Além disso, os helicópteros devem passar por revisões após alguns intervalos (dependendo do modelo de helicóptero individual). As revisões são mais caras do que a manutenção regular, que é realizada após completar uma determinada hora de voo. Por exemplo, em Agosto de 2021, a Associação Aeronáutica Turca (THK) contratou a Ukraspecexport (USE) da Ucrânia para serviços de manutenção e reparação a nível de depósito de helicópteros Mi-17, concedendo aproximadamente 2,5 milhões de dólares pelos serviços.

As pressões regulamentares agravam as implicações financeiras da manutenção de frotas envelhecidas. A evolução dos padrões de segurança exige investimentos significativos em serviços de MRO, o que pode sobrecarregar os orçamentos. Por exemplo, em janeiro de 2024, a Airbus anunciou o seu compromisso de melhorar os serviços MRO para os seus helicópteros militares, incluindo os modelos H145M e H225M, para cumprir os rigorosos regulamentos da Agência para a Segurança da Aviação da União Europeia (EASA). Esta iniciativa reflecte a tendência mais ampla da indústria, onde os custos de conformidade têm cada vez mais impacto nos orçamentos operacionais. Além disso, à medida que os operadores de helicópteros procuram prolongar a vida útil das frotas antigas, os custos de manutenção continuam a aumentar. De acordo com estimativas da indústria, as despesas de manutenção podem aumentar significativamente à medida que os componentes atingem os seus limites de fim de vida útil. Em outubro de 2023, a Metro Aviation destacou num relatório que helicópteros mais antigos incorrem em custos de manutenção por hora mais elevados devido a reparações e substituições de peças mais frequentes necessárias para manter a aeronavegabilidade.

A escassez de técnicos qualificados agrava ainda mais estes desafios. Um relatório de dezembro de 2023 da RSM US destacou que aproximadamente 38% dos atuais técnicos de manutenção de aviação têm 60 anos ou mais, levando a uma potencial escassez de talentos que poderia afetar a disponibilidade e a qualidade dos serviços de MRO. Esta situação pode aumentar os custos laborais e complicar os esforços para manter eficazmente as frotas envelhecidas. Embora exista uma procura crescente de operações de helicópteros em vários sectores, os crescentes custos de manutenção associados ao envelhecimento das frotas colocam desafios significativos. Os requisitos frequentes de MRO, impulsionados por conformidades regulatórias rigorosas, provavelmente restringirão o crescimento do mercado, à medida que os operadores navegam pelas complexidades da manutenção de aeronaves mais antigas, em meio a crescentes pressões financeiras e à diminuição da força de trabalho qualificada.

Para enfrentar essas restrições, as empresas estão oferecendo vida útil dupla para componentes selecionados. Por exemplo, em setembro de 2024, a Robinson Helicopter Company (RHC) obteve a aprovação da FAA para duplicar a vida útil de componentes específicos do helicóptero Robinson R66 de 2.000 para 4.000 horas, ajudando os operadores a reduzir os custos de manutenção. Em meio a essas restrições, o mercado está apresentando grande crescimento devido ao aumento das parcerias estratégicas entre prestadores de serviços locais de MRO e fabricantes globais de helicópteros.

Oportunidades de mercado

Aumento da demanda por programas de modernização e aquisição de helicópteros novos ou usados para apresentar diversas oportunidades de crescimento

A crescente tensão geopolítica entre os países e os conflitos em curso, como entre a Rússia e a Ucrânia, levaram os países a reforçar as suas capacidades militares. Os avanços tecnológicos transformaram o campo de batalha, incorporando sistemas de armas modernizados e plataformas de transporte mais rápidas e confiáveis. Assim, os governos estão a concentrar-se em programas de modernização de helicópteros militares. Este programa centra-se no recrutamento de helicópteros militares modernizados e instalações MRO para as frotas. Por exemplo, em Abril de 2024, como parte de uma nova iniciativa para aumentar as despesas de defesa e modernizar as Forças Armadas canadianas, Ottawa anunciou planos para alocar cerca de 13,5 mil milhões de dólares ao longo dos próximos 20 anos para obter uma nova frota de helicópteros.

Em junho de 2024, o Exército dos EUA e a Sikorsky fizeram experiências com a aeronave Black Hawk com LE Drones. A experiência da Sikorsky na instalação de postes e sistemas de controle de incêndio comprovados nas variantes do Black Hawk facilita a integração mais rápida desses sistemas nos modelos UH-60M. Por exemplo, em abril de 2024, o Programa Melhorado de Motores de Turbina (ITEP) do Exército dos EUA marcou um marco importante com a chegada de dois motores de teste de voo, o General Electric Aerospace (GE) GE-900, projetado para o helicóptero UH-60M Black Hawk. Esta entrega desempenha um papel vital no plano do Exército para substituir o atual motor GE que é usado em todos os helicópteros UH-60M Black Hawk.

Frotas de helicópteros envelhecidas exigem requisitos frequentes de MRO para garantir a aeronavegabilidade e incorporar equipamentos avançados para permanecerem competitivos no mercado moderno. Isto amplia novas oportunidades para os participantes do mercado fornecerem serviços avançados de MRO com capacidade para integrar equipamentos modernizados. Por exemplo, em Novembro de 2024, a Lockheed Martin enfatizou a urgência de modernizar a frota Black Hawk para enfrentar conflitos futuros. A empresa está investindo numa Abordagem Modular de Sistemas Abertos (MOSA), que facilita a rápida integração de novas tecnologias em plataformas existentes, garantindo que os helicópteros militares se adaptem às ameaças emergentes sem exigir revisões extensas. Esta abordagem melhora as capacidades actuais e prepara a frota para futuras actualizações, posicionando-a como um investimento estratégico para operações militares.

Além disso, a BAE Systems está ativamente envolvida na iniciativa Future Vertical Lift (FVL), que visa substituir toda a frota de helicópteros militares dos EUA durante a próxima década. O foco na capacidade de sobrevivência e no desenvolvimento de tecnologia avançada indica uma oportunidade de mercado robusta para empresas envolvidas na modernização de helicópteros. À medida que as nações dão cada vez mais prioridade às despesas com a defesa e aos esforços de modernização, as parcerias entre os principais empreiteiros da defesa desempenharão um papel crucial na satisfação destas exigências. A ênfase na modernização das frotas existentes e, ao mesmo tempo, na aquisição de novos helicópteros garante que as forças militares continuem a ser capazes de enfrentar eficazmente os desafios contemporâneos. A crescente procura por programas de modernização de helicópteros militares e iniciativas de aquisição apresenta oportunidades de crescimento substanciais no mercado, apoiadas por contratos e parcerias recentes que sublinham o compromisso de melhorar as capacidades aéreas através de tecnologias inovadoras e investimentos estratégicos.

Avanços tecnológicos em sistemas de propulsão e tecnologia de combustível apresentarão oportunidades de crescimento significativas

A AESA e outros países estão a concentrar-se em tornar o espaço aéreo zero em emissões líquidas de gases com efeito de estufa até 2050, o que aumentou o foco em sistemas de propulsão mais fiáveis e avançados, tais como sistemas de propulsão eléctricos e híbridos. Esta mudança para helicópteros elétricos e híbridos poderá levar a novos requisitos e serviços de MRO adaptados a estas tecnologias. Além disso, a tecnologia eVTOl pode aumentar ainda mais a capacidade de MRO à medida que as empresas adquirem conhecimento sobre sistemas de propulsão elétrica, que são importantes para os sistemas eVTOl.

Por exemplo, em setembro de 2022, a startup japonesa de helicópteros elétricos SkyDrive revelou seu helicóptero elétrico, com planos de lançamento como um serviço de táxi aéreo até 2025.

Em julho de 2024, a RTX anunciou uma grande conquista no desenvolvimento de seu demonstrador híbrido-elétrico STEP-Tech (Scalable Turboelectric Powertrain Technology), validando com sucesso a operação contínua do motor térmico, gerador elétrico, sistema de bateria e propulsores, demonstrando a transferência eficiente de energia entre esses componentes por meio da rede elétrica de alta tensão.

Empresas como a Airbus SAS estão liderando o processo ao introduzir serviços HCARE para gerenciar a saúde de múltiplas frotas simultaneamente. A HCARE foi um grande sucesso para o crescimento geral da empresa. Por exemplo, em setembro de 2022, a operadora francesa de helicópteros HeliDax assinou o primeiro contrato de suporte HCare Classics para otimizar a disponibilidade da frota H120 da HeliDax.

Tendências de mercado de serviços de MRO de helicóptero

Alta taxa de adoção de sistemas de monitoramento de saúde e uso (HUMS) e outras técnicas avançadas de MRO para maior eficiência operacional é uma tendência chave no mercado

A adoção de sistemas de monitoramento de saúde e uso está aumentando, pois fornece informações remotas e em tempo real que permitem a detecção precoce de riscos à saúde dos helicópteros. Esses recursos ajudam os proprietários a detectar defeitos mais cedo, antes que afetem a segurança operacional, reduzindo a probabilidade de grandes incidentes de manutenção ou revisão. Esta unidade registra componentes críticos do helicóptero, como balanceamento do rotor, desempenho do motor e outros sistemas críticos, para manter um voo seguro, reduzindo gastos extras com manutenção não programada.

Por exemplo, em janeiro de 2024, a Honeywell informou que sua tecnologia HUMS ajudou os clientes a reduzir a manutenção programada em 5-10% e os voos de teste de manutenção em 20%. Esta capacidade preditiva permite que as equipes de manutenção resolvam possíveis problemas antes que eles aumentem, aumentando assim a disponibilidade das aeronaves e a prontidão para a missão. O monitoramento contínuo dos indicadores de desempenho, incluindo taxas de vibração e condições do sistema de transmissão, permite que os operadores pratiquem manutenção proativa, minimizando reparos não programados.

Além disso, técnicas avançadas de MRO, como o uso de IoT, robótica e inteligência artificial, estão ganhando a atenção dos proprietários e usuários de helicópteros para maior eficiência operacional e para sustentar a aeronavegabilidade das frotas. Essa tecnologia aumenta a produtividade operacional e reduz o custo do MRO, ao mesmo tempo que aumenta a confiabilidade. Além disso, a realidade aumentada (AR) para fins de treinamento e a impressão 3D também estão moldando o mercado de serviços de MRO para helicópteros, fornecendo soluções econômicas e confiáveis ao usuário.

Por exemplo, em Janeiro de 2022, a Abu Dhabi Aviation fez parceria com a Honeywell para implementar HUMS em toda a sua frota de 34 helicópteros utilizados para operações offshore de petróleo e gás. Espera-se que esta iniciativa melhore a segurança, reduza os custos de manutenção e aumente a disponibilidade das aeronaves, fornecendo monitoramento da saúde em tempo real, semelhante a ter um “médico a bordo” para os helicópteros. Estas parcerias ilustram o crescente reconhecimento do HUMS como uma ferramenta vital para garantir a eficiência operacional. Por exemplo, em outubro de 2024, a GE Aerospace anunciou um investimento de mais de 130 milhões de dólares nas suas instalações de manutenção, reparação e revisão (MRO) e reparação de componentes em toda a Europa até ao final de 2026.

O setor aeromédico também está testemunhando um aumento no interesse pelos HUMS. Por exemplo, em junho de 2023, as soluções HUMS mais leves e acessíveis da Honeywell são viáveis para operadores médicos aéreos, respondendo às recomendações de organizações como a Comissão de Acreditação de Sistemas de Transporte Médico (CAMTS) que incentivam a instalação destes sistemas. Esta mudança indica uma aceitação mais ampla do HUMS em diversas aplicações de helicópteros. À medida que as operações militares continuam a evoluir, a procura de técnicas avançadas de MRO provavelmente aumentará. A implementação do HUMS pelo Exército dos EUA em helicópteros como o Blackhawk mostrou uma redução de 30% nos abortos de missões e melhorou a prontidão geral. Tais métricas reforçam a importância da adoção dessas tecnologias para manter a eficácia operacional.

A crescente adoção de sistemas de monitoramento de saúde e uso e outras técnicas avançadas de MRO está transformando as operações de helicópteros, aumentando a segurança, reduzindo custos e melhorando a eficiência geral. As parcerias e os avanços tecnológicos sublinham esta tendência, posicionando o HUMS como um componente essencial para frotas modernas de helicópteros nos sectores militar e civil.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia-Ucrânia

As tensões geopolíticas que afetam a cadeia de abastecimento e as operações de indigenização estão influenciando o mercado

A guerra em curso entre a Rússia e a Ucrânia teve um impacto significativo no mercado de serviços de manutenção, reparação e revisão (MRO) de helicópteros, principalmente devido a perturbações nas cadeias de abastecimento, ao aumento dos custos de peças sobressalentes e a mudanças nas estratégias de aquisição militar. À medida que as nações reavaliam as suas capacidades de defesa em resposta ao conflito, a procura de serviços MRO fiáveis aumentou, especialmente para helicópteros que são essenciais para as operações militares.

A Rússia é um importante fornecedor de equipamento militar, incluindo aviões de combate e helicópteros militares em todo o mundo. A Rússia garante os requisitos de MRO destes helicópteros fornecidos através de contratos e do estabelecimento de fábricas de MRO nos respectivos países. No entanto, os conflitos perturbaram o fornecimento de peças sobressalentes, especialmente para helicópteros de origem russa, colocando desafios na manutenção das operações das frotas de helicópteros. Por exemplo, em Agosto de 2023, a Força Aérea Indiana (IAF) relatou dificuldades no fornecimento de peças sobressalentes críticas para a sua frota de helicópteros Mi-17, o que levou a um impulso para a indigenização de peças sobressalentes e componentes que anteriormente eram importados da Rússia. A IAF indigenizou mais de 15.000 tipos de peças sobressalentes para a sua frota de helicópteros e pretende reduzir ainda mais a dependência de fornecedores estrangeiros nos próximos cinco anos.

A guerra e as sanções económicas também aumentaram os custos associados aos serviços MRO de helicópteros, óleos de aviação e outros materiais. A Rússia é um fornecedor global de óleos de aviação e peças de reposição para serviços de MRO de helicópteros. As sanções impostas pela Europa e pela América levaram a um aumento nos preços das viagens aéreas e nos custos de peças sobressalentes de MRO. Por exemplo, em Agosto de 2022, a Aviation Week informou que os fornecedores de MRO na Europa Central e Oriental estavam a sofrer os efeitos da guerra Rússia-Ucrânia.

Em resposta a estes desafios, muitos países estão agora a concentrar-se no desenvolvimento de capacidades caseiras para a manutenção de helicópteros. Isto ajudará os países a fabricar e desenvolver tecnologias nacionais para os requisitos de MRO e a aumentar as oportunidades de emprego dentro das suas fronteiras. Além disso, o Governo está a concentrar-se em tornar o país autodefensivo. Por exemplo, a Força Aérea Indiana está a iniciar uma iniciativa para desenvolver tecnologias Made in India para a revisão de helicópteros Mi-17.

À medida que este conflito continua, o seu efeito a longo prazo pode levar a uma indústria da aviação global mais autossuficiente, à medida que as nações procuram garantir as suas capacidades operacionais no meio da imprevisibilidade geopolítica. Além disso, as sanções impostas à Rússia tornaram cada vez mais difícil para os países dependentes do equipamento militar russo manterem as suas frotas. Isto levou a um crescente mercado negro de peças de helicópteros, especialmente no Dubai, onde os corretores facilitam as transacções a preços inflacionados devido à escassez de canais de fornecimento legítimos. O Sri Lanka enfrenta graves desafios operacionais à medida que as suas frotas ficam encalhadas devido à falta do apoio de manutenção necessário por parte dos fabricantes russos. Em resposta a estes desafios, estão a ser formadas parcerias estratégicas para melhorar as capacidades de MRO. Por exemplo, em outubro de 2024, foi anunciada uma colaboração entre a Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) da Índia e empresas aeroespaciais privadas para desenvolver soluções indígenas parahelicópteromanutenção. Esta parceria teve como objetivo aproveitar a experiência e a tecnologia locais para criar práticas sustentáveis de MRO que possam mitigar a dependência de fornecedores estrangeiros.

Empresas como a Lufthansa Technik tiveram de adaptar os seus modelos de negócio devido às sanções que afectaram as suas operações na Rússia. A gigante alemã de MRO, que anteriormente mantinha contratos com inúmeras companhias aéreas russas, suspendeu desde então os serviços para cerca de 400 aeronaves, concentrando-se principalmente em serviços de componentes e motores. Esta mudança ilustra como as tensões geopolíticas estão a remodelar o panorama dos serviços MRO a nível mundial. À medida que os compromissos militares continuam a evoluir, espera-se que a procura por serviços avançados de MRO para helicópteros cresça. É provável que as nações invistam mais fortemente no desenvolvimento de capacidades indígenas e na formação de alianças estratégicas nas suas regiões para garantir a prontidão operacional e a sustentabilidade das suas frotas de helicópteros. A ênfase na autossuficiência nas aquisições de defesa provavelmente deixará um impacto duradouro, moldando o futuro dos serviços MRO de helicópteros em todo o mundo.

Análise de Segmentação

Por tipo de helicóptero

Helicóptero de peso médio domina o mercado devido à sua crescente necessidade em aplicações militares e civis

Por tipo de helicóptero, o mercado é classificado em peso leve (até 3.000kg), peso médio (3.000kg a 8.000kg) e peso pesado (acima de 8.000kg).

O peso médio era o segmento dominante e prevê-se que detenha uma quota de mercado dominante de 82,92% em 2026. O crescimento deste segmento é atribuído ao aumento da procura deste tipo de helicóptero em operações militares, à sua versatilidade e rentabilidade em aplicações civis e militares, e aos avanços tecnológicos em helicópteros. Há uma necessidade crescente de helicópteros de peso médio em aplicações militares, especialmente para transporte de tropas e apoio logístico. As operações militares em curso e os esforços de modernização em vários países impulsionam esta procura. Os helicópteros de peso médio são conhecidos pela sua versatilidade tanto em funções civis como militares, tornando-os uma opção atraente para operadores que procuram maximizar a eficiência operacional sem incorrer nos custos mais elevados associados aos helicópteros de peso pesado.

Por exemplo, em novembro de 2024, a Leonardo assinou um acordo-quadro com a GDHF para fornecer dez helicópteros offshore AW189. Este acordo destaca a crescente dependência de helicópteros de peso médio em operações de apoio energético, com entregas programadas entre 2027 e 2029. Além disso, em abril de 2024, o Reino Unido concedeu à Safran Helicopter Engines um contrato no valor de 304,3 milhões de dólares para estender o apoio aos motores de helicópteros de médio porte Merlin da Marinha Real. O contrato cobre serviços para motores Rolls-Royce Turbomeca RTM 322 da Marinha para 55 helicópteros Merlin.

Espera-se que o segmento leve surja como o segmento de crescimento mais rápido no mercado global de serviços de MRO de helicópteros durante o período de previsão. A expansão das aplicações civis e comerciais, como turismo, transporte de passageiros, mídia e entretenimento, chás de flores para casamentos e outras operações leves, estão impulsionando o crescimento do segmento. Helicópteros leves são geralmente mais econômicos para operar e manter em comparação com seus equivalentes mais pesados. Esta acessibilidade torna-os atraentes para uma gama mais ampla de operadores, incluindo startups e pequenas empresas que entram no mercado.

Por exemplo, em fevereiro de 2024, a Air Center Helicopters, Inc. (ACHI) assinou um programa Airbus HCare para apoiar sua frota de 18 helicópteros H225 pelos próximos cinco anos. Além disso, em setembro de 2024, a AerFin estendeu o seu acordo de suporte logístico com a B&H Worldwide para melhorar as suas operações em Hong Kong. Esta parceria enfatiza a necessidade de serviços MRO eficientes à medida que as operações de helicópteros se expandem em diversas regiões.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de serviço MRO

O segmento de manutenção de linha domina o mercado devido aos requisitos frequentes de manutenção

Por tipo de serviço MRO, o mercado é dividido em manutenção de linha e manutenção básica.

A manutenção de linhas foi o segmento dominante e prevê-se que detenha uma quota de mercado dominante de 37,03% em 2026. Este crescimento é impulsionado principalmente pela crescente procura de soluções de manutenção eficientes e oportunas à medida que as frotas de helicópteros se expandem, particularmente na mobilidade aérea urbana (UAM) e nas operações de táxi aéreo. A manutenção regular da linha é essencial para garantir que os helicópteros permaneçam operacionais e seguros, o que é fundamental em ambientes urbanos densamente povoados, onde são cada vez mais utilizados. O crescimento é atribuído às necessidades de inspeção diária, suporte de engenharia, monitoramento, manutenção não programada e necessidade de recuperação de aeronaves, que alimentam o crescimento do segmento no prazo considerado.

Por exemplo, em outubro de 2020, a Air Methods Corporation assinou um contrato de suporte HCare Smart de cinco anos com a Airbus Helicopters, Inc. para cobrir a sua frota de 31 helicópteros EC145, um contrato no valor de 24 milhões de dólares. Além disso, em agosto de 2024, o Ministério da Defesa da Malásia (MINDEF) concedeu à subsidiária da Boustead Heavy Industries Corp (BHIC), BHIC AeroServices (BHICAS), um contrato de serviços de helicóptero de cinco anos no valor de US$ 8,6 milhões.

A manutenção de base foi o segundo maior segmento no mercado global de serviços MRO de helicópteros em 2023. O crescimento deste segmento é alimentado pela frota envelhecida de helicópteros que exige extensas revisões e reparos. À medida que os helicópteros envelhecem, a manutenção da base torna-se essencial para garantir a conformidade com regulamentos de segurança rigorosos e atender às demandas de eficiência operacional. A crescente complexidade dos sistemas de helicópteros também exige competências e instalações especializadas, impulsionando ainda mais a procura de serviços de manutenção de base. A manutenção da base inclui inspeção completa do sistema (estrutura, aviônicos, trem de pouso e outros componentes), substituição de componentes, grandes revisões e modificações para garantir a aeronavegabilidade do helicóptero. Esta manutenção é menos frequente que a manutenção de linha.

Por exemplo, em maio de 2023, a MD Helicopters recebeu um acordo de fornecedor no valor de US$ 17,4 milhões para aumentar a disponibilidade de peças para suas aeronaves novas e existentes, a fim de melhorar as capacidades operacionais. Em outubro de 2024, a Leonardo S.p.A. garantiu um contrato plurianual com a Fundação Norueguesa de Ambulância Aérea para fornecer serviços de manutenção de base para seus helicópteros AW169, aumentando a segurança operacional e a confiabilidade. Em setembro de 2024, a Boeing finalizou um acordo com a Hélicoptères de France para oferecer suporte de manutenção de base para sua frota de helicópteros Chinook, com foco nos esforços de modernização e conformidade com os padrões de aviação atualizados.

Por usuário final

Segmento Civil e Comercial domina o mercado devido à inovação em tecnologias de manutenção

Por usuário final, o mercado é segmentado em defesa e segurança interna e civil e comercial.

Espera-se que o segmento civil e comercial responda por 57,10% do mercado em 2026. O crescimento é atribuído à expansão do tamanho da frota e ao aumento da adoção de helicópteros em serviços médicos de emergência, aplicação da lei, turismo e aplicações offshore. O crescente interesse em helicópteros está a impulsionar a procura de serviços de helicópteros, o que, por sua vez, necessita de manutenção e reparação regulares para garantir a segurança e a prontidão operacional. O crescimento do número de helicópteros civis está a contribuir significativamente para o mercado de serviços MRO. Além disso, as inovações nas tecnologias e práticas de manutenção estão a melhorar a eficiência e a eficácia dos serviços, tornando os serviços de MRO mais atractivos para os operadores.

Por exemplo, em janeiro de 2023, a Sikorsky, uma subsidiária da Lockheed Martin, entregou o 5.000º helicóptero “Hawk” a um operador comercial, marcando um marco significativo no setor de helicópteros comerciais. Além disso, em maio de 2023, a Corewell Health expandiu sua frota de ambulâncias aéreas adicionando um novo helicóptero Sikorsky S-76 C++, destacando os investimentos contínuos em capacidades de helicópteros civis.

Nos próximos anos, espera-se que a adoção de helicópteros elétricos e híbridos cresça em determinadas regiões, impulsionando ainda mais o mercado de serviços de MRO de helicópteros. Helicópteros elétricos e híbridos alinham-se com o objetivo da EASA de atingir zero emissões líquidas de gases de efeito estufa até 2050. Por exemplo, em janeiro de 2020, Leonardo, por meio da AgustaWestland Philadelphia Corp., recebeu um contrato de preço fixo firme avaliado em US$ 176.472.608. O contrato envolve a produção e entrega de 32 helicópteros TH-73A, peças iniciais, equipamentos de suporte e dedicados, além de serviços específicos de treinamento de pilotos e manutenção.

O segmento de defesa e segurança interna foi o segundo maior segmento em participação de mercado em 2023. O crescimento é atribuído à aquisição de novos helicópteros militares e à modernização de frotas antigas. O aumento das tensões geopolíticas levou a maiores investimentos em infra-estruturas de defesa, incluindo frotas de helicópteros que requerem soluções de manutenção abrangentes. As nações estão a investir fortemente nas suas capacidades de defesa, levando a uma maior procura de helicópteros militares e dos serviços de manutenção associados. A manutenção da eficácia do combate e da prontidão da frota garante uma demanda constante por serviços de MRO adaptados às aplicações de defesa, impulsionando a necessidade de serviços avançados de MRO em todo o mundo. As aplicações de helicópteros militares são geralmente robustas e requerem mais tempo para completar horas de voo de manutenção em comparação com helicópteros civis, uma vez que possuem sistemas de voo complexos, o que requer a experiência de manutenção múltipla para lidar com a sua manutenção e revisão. A menor frequência dos serviços de MRO de helicópteros e a prioridade das operações militares significam que estes helicópteros são frequentemente mantidos em serviço activo durante o maior tempo possível antes de serem submetidos a MRO.

Por exemplo, em janeiro de 2024, o governo do Canadá concedeu à Bell Textron Canada Limited (BTCL) um contrato de US$ 2,28 bilhões para fornecer suporte em serviço para a frota ativa de helicópteros CH-146 Griffon da Força Aérea Real Canadense. Por exemplo, em Dezembro de 2023, a Airbus assinou um contrato com a Bundeswehr alemã para fornecer serviços abrangentes de MRO para a sua frota de helicópteros militares, reforçando a sua posição no sector da defesa. Este acordo inclui a aquisição de até 82 helicópteros multifuncionais H145M, juntamente com um programa de suporte e serviços de sete anos para garantir a prontidão operacional ideal. Por exemplo, em outubro de 2024, a Leonardo S.p.A anunciou uma parceria com a PHI MRO Services, para melhorar as capacidades de MRO para helicópteros militares em toda a Europa, concentrando-se na integração de tecnologias avançadas de manutenção.

Análise da Cadeia de Suprimentos

Fornecedores de componentes

- Principais fornecedores:

- Airbus S.A.S:Fornece componentes para helicópteros e serviços de MRO.

- Helicóptero CHC:A subsidiária da CHC Helicopter, Heli-one, oferece suporte aos serviços de MRO de helicóptero.

- Desafios:

- Mudanças Tecnológicas: Avanços rápidos exigem inovação contínua dos fornecedores.

- Garantia de qualidade: A qualidade consistente é crucial para a confiabilidade do sistema.

- Proteção da Propriedade Intelectual: Proteger tecnologias proprietárias é um desafio.

Fabricantes

- Empreiteiros principais:

- Airbus S.A.S:Projetar e desenvolver helicópteros militares e civis.

- Textron Inc.:A Bell Helicopter é especializada em aeronaves com rotor inclinado que se levantam verticalmente como helicópteros e depois voam como aviões.

- Desafios:

- Coordenação de fornecedores: Gerenciar vários fornecedores para uma integração perfeita é complexo.

- Gestão Orçamentária: Grandes projetos muitas vezes ultrapassam os orçamentos devido a problemas imprevistos.

- Aderência regulatória: A conformidade com regulamentações internacionais como o ITAR complica o gerenciamento de projetos.

Usuários finais

- Defesa e Segurança Interna

- Civil e Comercial

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS MRO DE HELICÓPTERO

O mercado é categorizado por região na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

North America Helicopter MRO Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com 42,30% para o mercado global em 2025, com uma avaliação de 3,79 mil milhões de dólares, e deverá atingir 3,95 mil milhões de dólares em 2026. A América do Norte é a região dominante na quota de mercado global de serviços MRO de helicópteros, impulsionada por um sector de aviação robusto caracterizado por um elevado volume de operações de helicópteros em aplicações civis e militares. A região beneficia de investimentos significativos em tecnologias avançadas de manutenção e de uma rede bem estabelecida de prestadores de serviços de MRO e Fabricantes de Equipamento Original (OEM). A presença de grandes players como ST Engineering, AAR e Aviation Technical Services aumenta a disponibilidade de soluções abrangentes de MRO, garantindo eficiência operacional e segurança aos operadores de helicópteros. O crescimento do mercado reflete a crescente demanda por soluções avançadas de manutenção e a expansão das frotas de helicópteros na América do Norte. O mercado dos EUA deverá atingir US$ 3,13 bilhões até 2026.

Os EUA se destacam como o país dominante na América do Norte, respondendo por uma parcela substancial do mercado global de serviços MRO de helicópteros. Este crescimento é alimentado pela modernização contínua dos helicópteros militares e por um setor de aviação civil em expansão que requer serviços regulares de manutenção. Desenvolvimentos recentes incluem um contrato concedido à AAR Corp em dezembro de 2024 pelo Exército dos EUA para serviços abrangentes de MRO para sua frota de helicópteros utilitários, avaliado em US$ 25 milhões. Além disso, em novembro de 2024, a Bell Textron anunciou uma parceria estratégica com a Hawker Pacific para aprimorar as capacidades de MRO para seus helicópteros nos EUA, solidificando ainda mais a liderança do país neste mercado.

Europa

A Europa foi responsável por 2,3 mil milhões de dólares em 2025, representando 25,67% da quota de mercado global, e deverá atingir 2,4 mil milhões de dólares em 2026. O crescimento da região é impulsionado pelo envelhecimento das frotas e pelo aumento dos requisitos regulamentares para padrões de manutenção. O mercado europeu é caracterizado por uma forte presença de OEMs e fornecedores independentes de MRO que colaboram para fornecer soluções de manutenção de alta qualidade. A taxa de crescimento nesta região é ainda apoiada pelo aumento dos orçamentos de defesa e pela expansão das actividades da aviação civil em vários países. Os desenvolvimentos recentes incluem um contrato significativo assinado em janeiro de 2025 entre a Airbus Helicopters e as Forças Armadas Alemãs para serviços abrangentes de MRO para os seus helicópteros de ataque Tiger, avaliado em aproximadamente 50 milhões de dólares. Além disso, em outubro de 2024, a Leonardo S.p.A. garantiu um acordo com a Força Aérea Italiana para fornecer apoio contínuo de MRO para helicópteros AW139, melhorando a prontidão operacional no quadro de defesa da Europa. O mercado do Reino Unido deverá atingir 0,85 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,77 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em 1,87 mil milhões de dólares em 2025, capturando 20,87% da receita global, e estima-se que atinja 1,98 mil milhões de dólares em 2026. A Ásia-Pacífico está a emergir como a região que mais cresce no mercado global de serviços MRO de helicópteros. Este crescimento é impulsionado principalmente por investimentos substanciais de governos e sectores privados destinados a expandir frotas de helicópteros para diversas aplicações, incluindo serviços médicos de emergência, aplicação da lei e operações militares. Países como a China e a Índia estão a liderar esta expansão devido à sua crescente procura de soluções eficientes de transporte aéreo. Por exemplo, em novembro de 2024, a Sikorsky anunciou uma parceria com a Indian Helicopters Limited para estabelecer capacidades locais de MRO para helicópteros Black Hawk, melhorando a prestação de serviços na região. Além disso, em dezembro de 2024, a Boeing assinou um acordo com a Força de Defesa Australiana para fornecer serviços de MRO para helicópteros CH-47 Chinook como parte de uma iniciativa de modernização em andamento. O mercado do Japão deverá atingir 0,44 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,84 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,4 mil milhões de dólares até 2026.

Oriente Médio e África

A região do Médio Oriente e África ocupa o quarto lugar no mercado global, apresentando um crescimento moderado devido ao aumento dos gastos com defesa e a uma necessidade crescente de soluções de mobilidade aérea nos sectores militar e civil. Espera-se que o CAGR da região seja de cerca de 3,5%, impulsionado por investimentos no desenvolvimento de infraestruturas e parcerias com fornecedores globais de MRO para melhorar as capacidades locais. Por exemplo, em janeiro de 2025, um contrato foi concedido à Airbus Helicopters pelo Ministério da Defesa da Arábia Saudita para apoio abrangente de MRO na sua frota de helicópteros H145, avaliada em aproximadamente 40 milhões de dólares. Além disso, em Dezembro de 2024, foi celebrado um acordo entre as Forças Armadas dos EAU e a Leonardo S.p.A. para apoio à manutenção de helicópteros AW139 implantados em diversas operações.

América latina

A América Latina representa uma região de crescimento moderado a baixo no mercado global devido aos desafios económicos e ao investimento limitado em infra-estruturas de aviação em comparação com outras regiões. A CAGR prevista para esta região é influenciada pela flutuação da procura de serviços de helicóptero nos sectores comercial e militar. Por exemplo, em novembro de 2024, a Embraer Defesa & Segurança anunciou uma parceria com fornecedores locais de MRO no Brasil para aprimorar os serviços de apoio à sua frota de helicópteros militares. Além disso, em janeiro de 2025, foi assinado um acordo entre a Força Aérea Colombiana e a ITP Aero para suporte contínuo de manutenção para motores T700 usados em helicópteros Black Hawk até meados de 2026.

Resto do mundo

A região do Resto do Mundo capturou 11,16% do mercado global em 2025, gerando mil milhões de dólares em receitas, e prevê-se que atinja 1,03 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

A crescente demanda por serviços de MRO para helicópteros impulsiona a concorrência entre os principais participantes

O mercado global de serviços de manutenção, reparo e revisão de helicópteros (MRO) é caracterizado por um cenário competitivo com participantes proeminentes como Airbus, Leonardo S.p.A e Lockheed Martin. Estas empresas estão cada vez mais focadas na integração de tecnologias avançadas como manutenção preditiva,inteligência artificial (IA),e análise de big data para aumentar a eficiência operacional e reduzir custos em serviços de manutenção de helicópteros. A crescente procura de helicópteros militares e comerciais, juntamente com a necessidade de modernização e conformidade com regulamentos de segurança rigorosos, está a impulsionar o crescimento do sector MRO. Por exemplo, em 2024, a Airbus lançou um novo programa de manutenção preditiva que visa melhorar a fiabilidade dos seus helicópteros, minimizando assim o tempo de inatividade para os operadores. Da mesma forma, a Leonardo S.p.A tem investido em ferramentas avançadas de diagnóstico para agilizar os processos de manutenção e melhorar a prestação de serviços em toda a sua frota de helicópteros.

A dinâmica regional influencia significativamente o ambiente competitivo. A América do Norte lidera o mercado devido aos seus orçamentos de defesa substanciais e a um setor de aviação bem estabelecido, seguida pela Europa e pela região Ásia-Pacífico. Prevê-se que o mercado da Ásia-Pacífico testemunhe um rápido crescimento impulsionado pelo aumento da procura de viagens aéreas e pela expansão das frotas de helicópteros. O foco na integração tecnológica e a necessidade de soluções de manutenção eficazes impulsionarão um crescimento significativo no mercado de serviços MRO de helicópteros nos próximos anos, à medida que os principais participantes continuam a inovar e expandir suas ofertas de serviços para atender às crescentes necessidades dos clientes.

LISTA DOS PRINCIPAIS PLAYERS DO MERCADO

- Airbus SAS(Holanda)

- Grupo CHC(Canadá)

- Honeywell Internacional Inc.(NÓS.)

- Leonardo S.p.A (Itália)

- MTU Aero Engines AG (Alemanha)

- Rolls-Royce Plc (Reino Unido)

- Grupo Safran (França)

- StandardAero (EUA)

- Textron Inc.(NÓS.)

- Raytheon Technologies Corporation (EUA)

- Helicóptero MD (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2024—O Fokker Services Group (FSG) celebrou um Memorando de Entendimento (MoU) com a Airbus Helicopters para estabelecer serviços de MRO para 12 helicópteros H225M adquiridos pelo Ministério da Defesa holandês.

- Março de 2024-Leonardo S.p.A anunciou um novo contrato com o Ministério da Defesa da Macedônia do Norte para entregar 4 helicópteros AW169 e 4 AW149 para aquisição e serviços abrangentes de MRO para sua frota de helicópteros militares

- Janeiro de 2024 -O Departamento de Defesa dos EUA concedeu um contrato de US$ 49 milhões à Micross Components para serviços de MRO de helicópteros como parte do programa IBAS

- Maio de 2023 –A MD Helicopters recebeu um contrato de fornecedor no valor de US$ 17,4 milhões para aumentar a disponibilidade de peças para suas aeronaves novas e existentes, a fim de melhorar suas capacidades operacionais.

- Abril de 2021 –LSI, Inc. recebeu um contrato de US$ 50 milhões para concluir quatro instrutores de manutenção de helicópteros AH-64E Apache Longbow Multiplex, Aviônicos, Visionics, Sistemas Elétricos de Armas (L-7AY MAVWEST).

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado, com foco em aspectos importantes, como principais players, produtos, aplicações e plataformas em vários países. Além disso, oferece insights profundos sobre as tendências do mercado, o cenário competitivo e a concorrência de mercado, os preços das contramedidas aéreas e o tamanho do mercado. Além disso, o relatório destaca os principais desenvolvimentos da indústria e examina vários fatores diretos e indiretos que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2024 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,96% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de helicóptero

|

|

Por tipo de serviço MRO

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 8,96 mil milhões de dólares em 2025 e prevê-se que seja de 12,78 mil milhões de dólares em 2034.

O mercado provavelmente crescerá a um CAGR de 3,96% durante o período de previsão.

Os dez principais players do setor são Airbus SAS, CHC Helicopter S.A., Honeywell International Inc., Leonardo SpA, MTU Aero Engines AG, Rolls-Royce Plc., Safran Group, StandardAero, Textron Inc. e PHI Group Inc.

A América do Norte lidera o mercado em 2025.

Os EUA dominaram o mercado em 2025 devido ao aumento da demanda por MRO de helicópteros.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco