Tamanho do mercado de herbicidas, análise de participação e indústria, por tipo (sintético [glifosato, atrazina, glufosinato, ácido 2,4-diclorofenoxiacético, acetocloro e outros] e biológico), por modo de ação (herbicidas seletivos e herbicidas não seletivos), por forma (líquido e seco), por método de aplicação (método foliar, método de semente, método de solo e outros), por tipo de cultura (Cereais e Grãos, Oleaginosas e Leguminosas, Frutas e Legumes e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

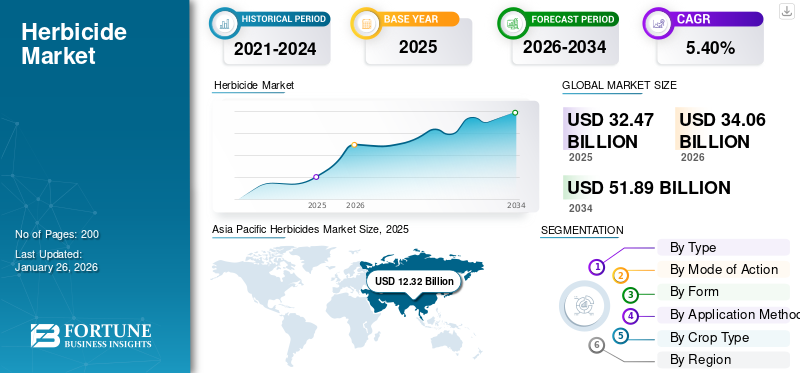

O tamanho do mercado global de herbicidas foi avaliado em US$ 32,47 bilhões em 2025 e deve crescer de US$ 34,06 bilhões em 2026 para US$ 51,89 bilhões até 2034, exibindo um CAGR de 5,40% durante o período de previsão. A Ásia-Pacífico dominou o mercado de herbicidas com uma participação de mercado de 37,94% em 2025.

Herbicidas são produtos químicos agrícolas desenvolvidos para prevenir ou destruir vegetação indesejável. Os herbicidas evitam que ervas daninhas indesejadas compitam com as culturas por luz solar, nutrientes e água.

A crescente procura de alimentos a nível mundial, as terras aráveis e a necessidade de melhorar a produtividade agrícola estão a motivar a utilização de herbicidas químicos e de base biológica em todos os principais segmentos de culturas. De acordo com a Organização para a Alimentação e a Agricultura (FAO), a utilização de herbicidas aumentou desde 2010, representando quase 45% de toda a utilização de pesticidas a nível mundial, impulsionada principalmente pelos cereais esemente oleaginosaplantações. A mudança da indústria em direção à agricultura de precisão, tecnologias de pulverização de baixa deriva e sistemas integrados de manejo de ervas daninhas redefiniu a eficiência e a sustentabilidade das aplicações globais de herbicidas.

Os principais participantes incluem Bayer AG, BASF SE, Syngenta AG, FMC Corporation, DowDuPont, UPL Ltd, Adama Agricultural Solutions, Nufarm Ltd, Valent Biosciences, Chemtura e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda global por alimentos e redução de terras aráveis para impulsionar o crescimento do mercado

A crescente população mundial, que deverá crescer para além dos 9,7 mil milhões até 2050, segundo a FAO, continua a exercer pressão sobre os sistemas alimentares. A terra cultivada está a diminuir gradualmente em todo o mundo devido ao crescimento urbano, à degradação do solo e às alterações climáticas, forçando os agricultores a extrair mais produção de cada hectare. Com a diminuição das terras agrícolas per capita, os agricultores recorrem cada vez mais a produtos químicos sofisticados de protecção das culturas, tais como herbicidas, para maximizar o rendimento de cada hectare. Novas formulações de herbicidas permitem o manejo eficaz de ervas daninhas e reduzem a necessidade de mão de obra, contribuindo diretamente para a capacidade de produção de alimentos e impulsionando o crescimento do mercado de herbicidas.

- De acordo com a Organização para a Alimentação e a Agricultura (FAO), entre 2001 e 2023, a área total global de terras agrícolas por pessoa diminuiu 20%, caindo de 0,24 para 0,19 hectares per capita. Durante este mesmo período, contudo, a produtividade da terra cresceu mais de 60%, de cerca de 550 dólares para quase 900 dólares por hectare.

Restrições de mercado

Limitações regulatórias e impacto ambiental para dificultar o crescimento do mercado

Restrições regulatórias rigorosas e preocupações com o impacto ambiental são os principais motivos que inibem o crescimento do mercado de herbicidas. Os riscos ecológicos e para a saúde decorrentes dos herbicidas produzidos pelo homem, incluindo a poluição da água, a poluição do solo, os danos a organismos não visados e as propriedades residuais, suscitaram uma crescente atenção regulamentar e uma resistência pública nas principais economias agrícolas.

- Por exemplo, o crescente foco regulatório, particularmente na União Europeia e na América do Norte, resultou na proibição parcial ou total de vários ingredientes ativos, incluindo o Paraquat, e na eliminação progressiva da Atrazina.

Oportunidades de mercado

Integração de inteligência artificial e sistemas de pulverização inteligentes para desbloquear novas oportunidades de crescimento

O uso deInteligência Artificial (IA)e sistemas de pulverização inteligentes oferecem um enorme potencial no mercado de herbicidas, permitindo o controle direcionado, eficaz e ambientalmente sustentável de ervas daninhas. Tais tecnologias estão sendo cada vez mais adotadas na América do Norte e na Europa para otimização de custos e consumo de produtos químicos. Os principais intervenientes agroquímicos, como a Bayer, a Syngenta, a Corteva e a BASF, estão a investir em IA e em tecnologia de pulverização inteligente para mitigar os problemas crescentes de resistência às ervas daninhas e a procura de agricultura sustentável.

- Por exemplo, em Fevereiro de 2020, a Bayer, em colaboração com a Bosch, criou um sistema de “Pulverização Inteligente” que utiliza câmaras e sensores para detectar ervas daninhas e pulverizá-las directamente em tempo real. Esta técnica de pulverização localizada reduz o uso de herbicidas em 10% a 55% abaixo da aplicação em difusão, mas mantém a eficiência do controle de ervas daninhas.

Tendências do mercado de herbicidas

Aumentando o foco em formulações sustentáveis e ecológicas para moldar a indústria

O foco crescente em formulações sustentáveis e ecológicas está entre as tendências mais recentes e proeminentes na indústria de herbicidas. Esta tendência é motivada pela escalada das regulamentações ambientais, pela pressão dos consumidores por culturas orgânicas e isentas de resíduos e pela necessidade de combater a resistência aos herbicidas e a influência ecológica. As empresas estão inovando com herbicidas de base biológica, desenvolvendo produtos com novos modos de ação que reduzem a carga química e integrando a agricultura de precisão para aplicações direcionadas para minimizar a pegada ambiental.

- Por exemplo, em agosto de 2025, a UPL Sustainable Agri Solutions lançou uma nova solução de gestão de ervas daninhas, Brucia, um herbicida pós-emergente de próxima geração especificamente para culturas de milho na Índia. A empresa reafirma o seu compromisso com a inovação sustentável e centrada no agricultor, fornecendo um herbicida simples de usar e resistente ao clima, o Brucia.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento sintético emergirá como segmento dominante devido à sua relação custo-benefício

Com base no tipo, o mercado é bifurcado em sintéticos e bio-herbicidas.

Os herbicidas sintéticos dominaram o mercado global de herbicidas em 2026, respondendo por 94,22% da participação total do mercado, com o segmento avaliado em US$ 32,09 bilhões, impulsionado por sua atividade de amplo espectro, confiabilidade e eficiência de custos. Os principais herbicidas sintéticos incluem glifosato, atrazina, glufosinato, ácido 2,4-diclorofenoxiacético (2,4-D), acetocloro e outros. Os herbicidas sintéticos normalmente requerem taxas de aplicação mais baixas devido à sua potência, economizando custos e mão de obra.

Prevê-se que o segmento de bio-herbicidas cresça a um CAGR de 6,25% até 2032, apoiado pela crescente adoção na agricultura biológica e pelos subsídios governamentais para a proteção biológica das culturas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo de ação

Eficácia no controle direcionado de ervas daninhas para liderar o crescimento do segmento de herbicidas seletivos

Com base no modo de ação, o mercado é segmentado em herbicidas seletivos e herbicidas não seletivos.

Os herbicidas seletivos capturaram a maior parte do mercado em 2026, respondendo por 54,49% da participação total do mercado, principalmente devido à sua alta adoção nos campos de cereais, milho e soja, onde o controle direcionado de ervas daninhas é essencial. Os herbicidas seletivos são muito populares porque podem atingir certas espécies de ervas daninhas sem prejudicar a cultura pretendida. Esta especificidade reduz os danos às culturas e aumenta o rendimento das culturas, tornando-os, portanto, essenciais para os agricultores que procuram garantir o controlo de ervas daninhas sem comprometer o rendimento das culturas.

Espera-se que o segmento de herbicidas não seletivos cresça em ritmo moderado, com um CAGR de 5,23%. Esses herbicidas são usados principalmente para manejo de vegetação não agrícola e industrial, mas estão sujeitos a regulamentações rigorosas.

Por formulário

Alta taxa de absorção e compatibilidade para liderar o crescimento do segmento líquido

Com base na forma, o mercado é segmentado em líquido e seco.

Os herbicidas líquidos representaram aproximadamente 67,16% da receita total do mercado em 2024, devido à sua superior facilidade de uso, altas taxas de absorção e compatibilidade com sistemas de aplicação foliar e drones. Estas tecnologias permitem uma pulverização precisa e direcionada, reduzindo assim o desperdício e o impacto ambiental.

As formulações secas, como grânulos, pós e pós, detêm a parcela restante e são preferidas em regiões mecanizadas e com escassez de água, incluindo a Austrália e partes da África. Espera-se que o segmento cresça a um CAGR de 4,83% no período de previsão do mercado global de herbicidas.

Por Método de Aplicação

Segmento de Método Foliar Apresenta Alto Crescimento Devido à Rápida Absorção e Eficácia

Com base no método de aplicação, o mercado é segmentado em método foliar, método de sementes, método de solo, entre outros.

O método foliar liderou o mercado em 2026, respondendo por 63,07% do market share total, impulsionado pela precisão, rapidez de ação e facilidade de integração. Além disso, integra-se facilmente com tecnologias modernas de pulverização, como drones e pulverizadores automatizados, permitindo uma aplicação eficiente e controlada, o que aumenta a sua popularidade entre os agricultores.

Prevê-se que o segmento de métodos de solo cresça significativamente a um CAGR de 6,50% durante o período de previsão. Herbicidas de pré-emergência são usados principalmente em métodos de aplicação no solo.

Por tipo de corte

Grande área de cultivo e importância global de alimentos básicos alimentam a liderança do mercado do segmento de cereais e grãos

Com base no tipo de cultura, o mercado é segmentado em cereais e grãos,sementes oleaginosase leguminosas, frutas e vegetais, entre outros.

O segmento de cereais e grãos dominou o mercado em 2026, respondendo por 46,30% da participação total do mercado, uma vez que culturas como trigo, arroz e milho requerem uso significativo de herbicidas para otimização do rendimento. Sendo alimentos básicos para a maioria da população mundial, é essencial manter a produtividade das culturas elevada e com qualidade garantida, sendo necessária a utilização intensiva de produtos de protecção das culturas, incluindo herbicidas, para gerir ervas daninhas competitivas que são prejudiciais ao rendimento das culturas.

Prevê-se que o segmento de frutas e vegetais cresça a um CAGR de 6,39% durante o período de previsão.

Perspectiva Regional do Mercado de Herbicidas

Regionalmente, o relatório abrange a análise do mercado global na América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Herbicides Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 12,32 bilhões em 2025, capturando 37,94% da participação de mercado global, e deverá atingir US$ 13,01 bilhões em 2026. A expansão é sustentada pelo maior uso de herbicidas na Índia, China e Sudeste Asiático, apoiado por programas patrocinados pela FAO para a modernização da proteção de culturas. As importações de herbicidas da Índia aumentaram quase 30% em 2023, com base em dados fornecidos pelo Departamento de Agricultura dos EUA (USDA), impulsionadas por mais áreas cultivadas com cereais e pelo uso de herbicidas seletivos pós-emergência. O mercado do Japão deverá atingir 1,29 mil milhões de dólares até 2026, o mercado da China deverá atingir 4,93 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,94 mil milhões de dólares até 2026.

América do Norte

Em 2025, a América do Norte gerou 8,73 mil milhões de dólares, contribuindo com 26,89% para as receitas do mercado global, e prevê-se que cresça para 9,13 mil milhões de dólares em 2026. A região é dominada pela agricultura mecanizada em grande escala, pela elevada utilização de culturas geneticamente modificadas (GM) tolerantes a herbicidas e pela ampla cobertura de tecnologias de agricultura de precisão.

O mercado de herbicidas dos EUA é o maior segmento da indústria de proteção de cultivos do país, impulsionado principalmente pelo cultivo extensivo de milho, soja e algodão. Os herbicidas representam 69,62% do uso total de pesticidas nos EUA em 2024, com a demanda dominada pelo glifosato, 2,4-D e formulações emergentes de bio-herbicidas. A adopção de culturas resistentes aos herbicidas apoia o crescimento, mas o escrutínio regulamentar e as preocupações sobre a gestão da resistência estão a orientar a I&D no sentido da gestão integrada de ervas daninhas e de alternativas químicas sustentáveis. O mercado dos EUA deverá atingir 6,32 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 6,1 mil milhões de dólares em 2025, representando 18,78% da indústria global, e deverá atingir 6,34 mil milhões de dólares em 2026. O mercado europeu de herbicidas é um mercado de herbicidas maduro, mas altamente regulamentado, com uma situação de elevados padrões ambientais e sistemas agrícolas avançados, acompanhados pela adoção sustentada de produtos de proteção de culturas sustentáveis. A Europa tinha uma quota aproximada de 18,95% no mercado global de herbicidas em 2024. O mercado do Reino Unido deverá atingir 0,48 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,03 mil milhões de dólares até 2026.

Ámérica do Sul

Projeta-se que a América do Sul seja o mercado de herbicidas que mais cresce globalmente, com um CAGR de 6,38%, impulsionado pela expansão da produção de soja, milho e cana-de-açúcar no Brasil e na Argentina. A base agrícola em grande escala da região e a economia orientada para a exportação fazem dela um mercado estratégico para os produtores agroquímicos globais. Somente o Brasil é responsável por 62,80% do uso de herbicidas na América do Sul, liderado pelo cultivo da soja. O Ministério da Agricultura do Brasil (MAPA) registrou um aumento anual de 12% nas importações de herbicidas em 2023, refletindo a forte demanda de grandes fazendas comerciais.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 1,77 mil milhões de dólares em 2025, representando 5,46% do panorama do mercado global, e deverá atingir 1,83 mil milhões de dólares em 2026. O mercado do Médio Oriente e de África é um mercado mais pequeno, mas em rápido crescimento, para herbicidas, com excelentes perspectivas à medida que a modernização agrícola ganha impulso. Embora os volumes totais de consumo permaneçam mais baixos do que noutras regiões, o aumento da mecanização agrícola e as iniciativas de diversificação apoiadas pelo governo estão a estimular a utilização de herbicidas.

América latina

A América Latina foi responsável por 3,55 mil milhões de dólares em 2025, representando 10,93% da quota de mercado global, e prevê-se que atinja 3,76 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

P&D e desenvolvimento de novos ingredientes ativos para manter a vantagem competitiva

O mercado global de herbicidas está moderadamente consolidado, com a presença de algumas grandes corporações multinacionais que dominam a fabricação e distribuição de ingredientes ativos, juntamente com vários formuladores regionais e nacionais que impulsionam a procura de herbicidas. Empresas como Bayer CropScience AG, Syngenta AG, BASF SE e Corteva Agriscience dominam devido aos grandes portfólios de patentes, tecnologias avançadas de formulação e forte presença na América do Norte, Europa e Ásia-Pacífico. Estas empresas investem pesadamente na descoberta de novas moléculas, soluções agrícolas digitais e programas de gestão de resistência.

Principais participantes do mercado de herbicidas

|

Classificação |

nome da empresa |

|

1 |

BASF SE |

|

2 |

Bayer AG |

|

3 |

Syngenta AG |

|

4 |

UPL Ltda. |

|

5 |

Corporação FMC |

Lista das principais empresas de herbicidas perfiladas

- Bayer CropScience AG(Alemanha)

- BASF SE (Alemanha)

- Syngenta AG(Suíça)

- Corteva Agriscience (EUA)

- UPL Ltda(Índia)

- Corporação FMC (EUA)

- Sumitomo Chemical Co., Ltd. (Japão)

- ADAMA Agricultural Solutions Ltd.

- Nufarm Limited (Austrália)

- Nissan Chemical Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:Syngenta e M.S. Technologies, L.L.C., anunciou o desenvolvimento de um conjunto inovador de características de soja tolerante a herbicidas, que deverá estar disponível comercialmente por volta de 2029, dependendo de aprovações regulatórias. Esta nova característica será comercializada sob as marcas de sementes da Syngenta, incluindo Golden Harvest e NK Seeds, bem como através de acordos de licenciamento com outras empresas, como Stine Seed Company e Merschman.Sementes.

- Junho de 2025:A Syngenta AG revelou uma nova molécula de herbicida chamada metproxibiciclone, reconhecida como um avanço na tecnologia de controle de ervas daninhas. É classificado como a quarta geração de inibidores ACCase, uma nova subclasse química oficialmente reconhecida pelo Herbicida Resistance Action Committee (HRAC) e pela Weed Science Society of America (WSSA).

- Março de 2025:A empresa de biotecnologia agrícola Moa Technology, sediada em Oxford, reforçou recentemente os seus esforços para desenvolver herbicidas biológicos inovadores, seguros e acessíveis através de uma parceria estratégica com a NAICONS, uma empresa italiana de produtos naturais. Esta colaboração visa aproveitar a plataforma de triagem de alto rendimento proprietária da Moa para avaliar 70.000 extratos microbacterianos da extensa biblioteca de compostos naturais da NAICONS.

- Março de 2024:A Corteva Agriscience lançou um novo produto, o herbicida Enversa, como um herbicida residual versátil projetado para combater ervas daninhas resistentes de folhas largas e gramíneas em culturas importantes, como soja, algodão, milho, sorgo, amendoim e beterraba sacarina.

- Dezembro de 2023:Crystal Crop Protection Limited adquiriu a marca registrada GRAMOXONE da Syngenta para uso no mercado indiano, uma medida anunciada em dezembro de 2023. GRAMOXONE é uma marca de herbicida de amplo espectro amplamente reconhecida. Esta aquisição é um passo estratégico para a Crystal Crop Protection expandir a sua presença na categoria de herbicidas, que é atualmente o segmento de mais rápido crescimento na proteção de culturas na Índia.

COBERTURA DO RELATÓRIO

O relatório global da indústria do mercado de herbicidas analisa o mercado em profundidade e destaca aspectos cruciais, como tendências globais do mercado de herbicidas, dinâmica de mercado, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório também fornece insights sobre a análise do mercado global de herbicidas e destaca desenvolvimentos significativos do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentações |

Por Tipo, Modo de Ação, Forma, Método de Aplicação, Tipo de Cultura e por Região |

|

Segmentação |

Por tipo

|

|

Modo de Ação · Herbicidas Seletivos · Herbicidas Não Seletivos |

|

|

Por formulário · Líquido · Seco |

|

|

Por Método de Aplicação

|

|

|

Por tipo de corte · Cereais e Grãos · Sementes oleaginosas e leguminosas · Frutas e Legumes · Outros |

|

|

Por região · América do Norte (por tipo, modo de ação, forma, método de aplicação, tipo de cultura e país) • EUA (por tipo de cultura) • Canadá (por tipo de cultura) • México (por tipo de cultura) · Europa (por tipo, modo de ação, forma, método de aplicação, tipo de cultura e país) • Alemanha (por tipo de cultura) • Espanha (por tipo de cultura) • Itália (por tipo de cultura) • França (por tipo de cultura) • Reino Unido (por tipo de cultura) • Resto da Europa (por tipo de cultura) · Ásia-Pacífico (por tipo, modo de ação, formulário, método de aplicação, tipo de cultura e país) • China (por tipo de cultura) • Japão (por tipo de cultura) • Índia (por tipo de cultura) • Austrália (por tipo de cultura) • Resto da Ásia-Pacífico (por tipo de cultura) · América do Sul (por tipo, modo de ação, forma, método de aplicação, tipo de cultura e país) • Brasil (por tipo de cultura) • Argentina (por tipo de cultura) • Resto da América do Sul (por tipo de cultura) · Oriente Médio e África (por tipo, modo de ação, forma, método de aplicação, tipo de cultura e país) • África do Sul (por tipo de cultura) • Egito (por tipo de cultura) • Resto do Oriente Médio e África (por tipo de cultura) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 32,47 mil milhões de dólares em 2025 e deverá atingir 51,89 mil milhões de dólares em 2034.

Com um CAGR de 5,40%, o mercado global apresentará um crescimento constante durante o período de previsão.

Por tipo, o segmento sintético lidera o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento da demanda global por alimentos e a redução das terras aráveis impulsionam o crescimento do mercado.

BASF SE, Bayer AG, Syngenta AG, UPL Ltd. e FMC Corporation são as empresas líderes no mercado.

O foco crescente em formulações sustentáveis e ecológicas está moldando a indústria.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco