Tamanho do mercado de aço de bobina laminada a quente (HRC), participação e análise da indústria, por grau (aço de baixo carbono, aço de médio carbono e aço de alto carbono), por aplicação (automotivo e transporte, construção, equipamentos mecânicos, energia e outros) e previsão regional, 2026-2034

Tamanho do mercado de aço de bobina laminada a quente (HRC) e perspectivas futuras

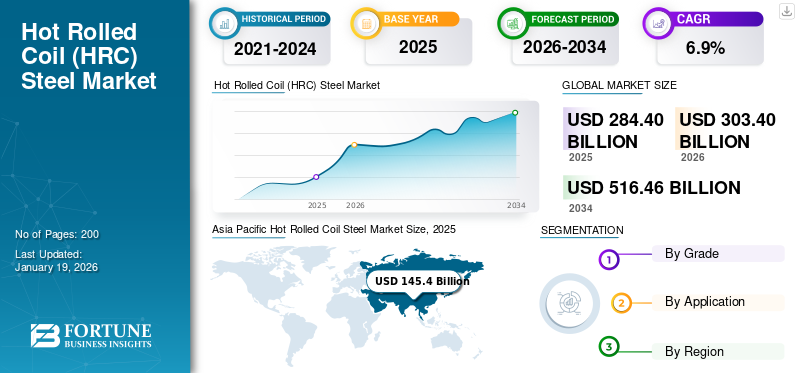

O tamanho do mercado global de bobinas laminadas a quente (HRC) foi avaliado em US$ 214,59 bilhões em 2025. O mercado deve crescer de US$ 221,91 bilhões em 2026 para US$ 291,40 bilhões até 2034, exibindo um CAGR de 3,5% durante o período de previsão.

Bobina laminada a quente (HRC) O aço é um tipo de aço laminado em altas temperaturas, facilitando sua modelagem e conformação. É amplamente utilizado em máquinas de construção, automotiva, naval e industrial devido à sua resistência, conformabilidade e economia. O mercado está crescendo devido à rápida urbanização, ao desenvolvimento de infraestrutura e à demanda por materiais de construção duráveis. O aumento das operações nos sectores automóvel e industrial está a alimentar ainda mais a procura de aço. O aumento dos investimentos em infraestrutura de transporte e energia está promovendo o crescimento do mercado.

Os principais fabricantes que operam no mercado incluem Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation e NIPPON STEEL CORPORATION.

Descarregue amostra grátis para saber mais sobre este relatório.

AÇO DE BOBINA LAMINADA A QUENTE (HRC)TENDÊNCIAS DE MERCADO

O crescente foco na reciclagem de aço e na economia circular é uma tendência chave do mercado

O mercado siderúrgico BQ enfatiza cada vez mais as práticas de reciclagem e economia circular para promover a sustentabilidade. Os fabricantes utilizam cada vez mais sucata de aço dos setores da construção e automóvel para reduzir a dependência de matérias-primas e diminuir o impacto ambiental. Esta tendência apoia a conformidade com as regulamentações ambientais, aumenta a eficiência dos recursos e ajuda a estabilizar os custos de produção. Com a crescente consciência ambiental, a integração deaço verdea produção está se tornando uma tendência chave que molda o futuro do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento de projetos de infraestrutura e crescimento industrial para impulsionar a expansão do mercado

O foco crescente no desenvolvimento de infra-estruturas e na rápida industrialização impulsiona a procura de aço BQ, especialmente nas economias emergentes. Com o aumento dos investimentos nos sectores dos transportes, habitação, caminhos-de-ferro, construção e infra-estruturas, a necessidade de materiais fortes e versáteis, como o aço BQ, está a aumentar constantemente. Sua resistência, flexibilidade e soldabilidade fazem dele uma escolha preferida nos setores de construção, automotivo e de máquinas pesadas. Além disso, as iniciativas que promovem a produção nacional estão a melhorar a eficiência e a qualidade da produção. Espera-se que esses fatores juntos impulsionem o crescimento global do mercado de aço de bobinas laminadas a quente (BQ) nos próximos anos.

RESTRIÇÕES DE MERCADO

Mudanças nos preços das matérias-primas para dificultar o crescimento do mercado

A evolução dos preços das principais matérias-primas, comominério de ferro, carvão e sucata afetam significativamente os custos de produção e as margens de lucro dos fabricantes de aço BQ. O aumento dos custos das matérias-primas leva a despesas gerais de produção mais elevadas, o que torna difícil para as empresas manterem preços competitivos. Por outro lado, quedas repentinas nos preços das matérias-primas podem perturbar a estabilidade do mercado. As empresas adotam frequentemente medidas de controlo de custos e exploram opções alternativas de fornecimento para gerir estes desafios. No entanto, a mudança nos preços das matérias-primas continua a ser uma restrição importante, limitando a expansão consistente do mercado.

OPORTUNIDADES DE MERCADO

Expansão dos setores automotivo e de construção para criar oportunidades de crescimento

Espera-se que a expansão contínua das indústrias automotiva e de construção crie oportunidades significativas de crescimento para o mercado. O produto é amplamente utilizado na fabricação de peças estruturais na indústria automotiva devido à sua excelente resistência, flexibilidade e preço acessível. Da mesma forma, o aumento dos investimentos em infra-estruturas, como caminhos-de-ferro, pontes e edifícios comerciais, está a alimentar a necessidade de materiais de construção resistentes. Além disso, a rápida urbanização e as iniciativas de infra-estruturas lideradas pelo governo em várias regiões estão a aumentar ainda mais a utilização de aço BQ. Esses fatores posicionam os produtos como materiais importantes no desenvolvimento industrial e contribuem para o crescimento consistente do mercado de aço BQ.

- De acordo com o Observatório da Complexidade Económica (OEC), o comércio global de materiais ferroviários e de construção à base de aço atingiu 639 mil milhões de dólares em 2023, indicando uma forte actividade infra-estrutural que impulsiona a procura de bobinas de aço laminadas a quente.

DESAFIOS DO MERCADO

Regulamentações ambientais rigorosas e aumento de materiais alternativos desafiam o crescimento do mercado

A produção de aço BQ envolve processos de uso intensivo de energia que contribuem significativamente para as emissões de carbono, tornando-o alvo de regulamentações ambientais cada vez mais rigorosas. Como resultado, os fabricantes enfrentam uma pressão crescente para cumprir, muitas vezes exigindo grandes investimentos em tecnologia de laminação contínua a quente, mais limpa e energeticamente mais eficiente. Além disso, a disponibilidade e o avanço de materiais alternativos estão intensificando a concorrência. Estes desafios levam os fabricantes de aço a aumentar a eficiência, reduzir as emissões e inovar para permanecerem competitivos.

Análise de Segmentação

Por série

Mercado liderado pelo segmento de aço de baixo carbono devido à sua excelente soldabilidade, maleabilidade e custo-benefício

Com base no grau, o mercado é segmentado em aço de baixo carbono, aço de médio carbono e aço de alto carbono.

O segmento de aço de baixo carbono detinha uma participação dominante no mercado global de bobinas laminadas a quente (BQ) em 2025, principalmente devido à sua excelente soldabilidade, maleabilidade e custo-benefício. É amplamente utilizado na construção, painéis de carroceria automotiva, tubulações e fabricação de metal industrial. O rápido desenvolvimento de infra-estruturas e a crescente procura de componentes de veículos leves estão a impulsionar a utilização de componentes de baixo custo.aço carbono. Sua facilidade de fabricação e adaptabilidade a diversas aplicações fazem dele a escolha preferida para produção no mercado de massa. Além disso, as iniciativas governamentais de apoio e a expansão industrial estão a impulsionar ainda mais o crescimento do segmento.

O segmento de aço de médio carbono detém uma participação significativa no mercado, impulsionada pela sua combinação ideal de resistência e durabilidade. É amplamente utilizado na fabricação de componentes estruturais, peças de máquinas e aplicações ferroviárias. Os crescentes investimentos em máquinas industriais baseadas em bobinas de aço e infraestrutura de transporte alimentam a demanda por aço de médio carbono. Prevê-se que sua versatilidade em vários setores de uso final impulsione a demanda por este tipo em um CAGR de 3,3% durante o período de previsão.

O segmento de aços de alto carbono vem ganhando atenção devido à sua superior dureza, resistência e resistência ao desgaste. Essas características o tornam perfeito para aplicações de alto desempenho, como ferramentas de corte, lâminas industriais, molas e componentes de alta resistência. Embora detenha uma participação menor no mercado, sua importância está aumentando constantemente. Espera-se que a crescente demanda das indústrias especializadas apoie o crescimento consistente deste segmento com um CAGR de 3,1% nos próximos anos.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado pelo segmento de construção devido ao desenvolvimento de infraestrutura em larga escala

Com base na aplicação, o mercado é segmentado em automotivo e transporte, construção, equipamentos mecânicos, energia, entre outros.

O segmento de construção detinha uma quota de mercado global dominante em 2025. Isto deve-se principalmente ao contínuo desenvolvimento de infra-estruturas, à crescente urbanização e ao aumento da procura por edifícios residenciais e comerciais. O produto é amplamente utilizado em estruturas estruturais, pontes e dutos devido à sua resistência, conformabilidade e economia. Despesas governamentais em infraestrutura pública ecidade inteligenteprojetos continua a impulsionar o crescimento neste segmento.

O segmento automotivo e de transporte também ocupa uma posição significativa no mercado. Bobinas de aço laminadas a quente são usadas principalmente na fabricação de chassis, estruturas, peças estruturais e componentes da parte inferior da carroceria devido à sua durabilidade e facilidade de processamento. A crescente produção de veículos e a crescente procura por materiais resistentes e económicos apoiam a sua utilização contínua na indústria automóvel. Espera-se que a mudança para veículos elétricos aumente ainda mais a demanda em um CAGR de 3,8% durante o período de previsão.

No segmento de equipamentos mecânicos, as bobinas de aço laminadas a quente são utilizadas em máquinas pesadas, ferramentas industriais e equipamentos agrícolas. Sua alta resistência e capacidade de desempenho sob condições difíceis o tornam adequado para tais aplicações. Prevê-se que a expansão contínua da produção industrial, especialmente nas regiões em desenvolvimento, impulsione o crescimento do segmento a um CAGR de 3,7% durante o período de previsão.

Bobina laminada a quente (HRC) AçoPerspectiva Regional do Mercado

Por geografia, o mercado é categorizado em Ásia-Pacífico, América do Norte, Europa, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Hot Rolled Coil (HRC) Steel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico permaneceu o maior mercado regional em 2025, avaliado em US$ 135,31 bilhões, e deverá atingir US$ 140,18 bilhões em 2026, registrando um CAGR de 3,7% durante o período de previsão. A região continua a dominar a procura global devido à sua grande base de produção de bobinas de aço, ao profundo ecossistema industrial e à concentração de economias de alto consumo, como a China e a Índia. A sua liderança também é apoiada por uma forte procura a jusante numa vasta gama de indústrias de aplicação, o que sustenta o consumo em grande escala e reforça a sua posição central no mercado global. Com centros de produção maduros e centros de procura interna em expansão, espera-se que a Ásia-Pacífico continue a ser a principal região geradora de receitas na estrutura global do mercado.

Mercado de aço de bobinas laminadas a quente (HRC) da China

Prevê-se que a China crie receitas de mercado no valor de 84,10 mil milhões de dólares em 2026, representando quase 38% da procura global. O país continua a servir como o maior mercado global, apoiado pela sua extensa base industrial, forte consumo interno e actividade industrial em grande escala. A sua posição dominante faz da China a principal âncora da procura na Ásia-Pacífico.

Mercado de aço de bobinas laminadas a quente (HRC) da Índia

Espera-se que a Índia atinja 22,89 mil milhões de dólares em 2026, contribuindo com cerca de 10% para a procura global. O crescimento do país está a ser apoiado pela expansão da produção industrial, pelo aumento do consumo interno e por um fortalecimento constante da base de mercado a jusante. A Índia continua a ser um dos contribuintes mais importantes para a Ásia-Pacífico, depois da China, acrescentando um peso considerável à procura regional.

América do Norte

A América do Norte foi avaliada em 17,78 mil milhões de dólares em 2025 e deverá registar uma CAGR de 3,3% nos próximos anos. A região reflecte um ambiente de mercado relativamente maduro, onde a procura é apoiada por operações industriais estabelecidas, consumo orientado para a substituição e sectores de aplicação a jusante estáveis. Embora o seu ritmo de crescimento seja mais moderado do que o da Ásia-Pacífico, a América do Norte continua a representar uma parte significativa do mercado global devido à sua forte base de consumo e à sua rede de cadeia de abastecimento desenvolvida. As perspectivas da região continuam a ser apoiadas por fundamentos consistentes da procura, em vez de por uma forte expansão cíclica.

Mercado de aço de bobinas laminadas a quente (BQ) dos EUA

Prevê-se que o mercado dos EUA gere receitas de mercado no valor de 16,47 mil milhões de dólares em 2026, representando cerca de 7% das receitas globais. Como país dominante na América do Norte, os EUA sustentam a maior parte do perfil de consumo da região. Uma grande base industrial, uma elevada procura interna e uma estrutura de mercado estabelecida sustentam a sua escala.

Europa

A Europa atingiu 34,38 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 2,8% nos próximos anos. O mercado regional é caracterizado por uma expansão estável, mas comparativamente mais lenta, reflectindo o seu perfil industrial maduro e a base de procura estabelecida. O consumo em toda a Europa é largamente apoiado pela actividade transformadora de longa data e por indústrias de utilização final diversificadas, em vez de um rápido crescimento impulsionado pela capacidade. Embora a região não esteja a expandir-se tão rapidamente como a Ásia-Pacífico, continua a ser um importante contribuinte para as receitas globais devido à presença de vários mercados nacionais bem estabelecidos e a uma forte base industrial em todo o continente.

Mercado de aço de bobinas laminadas a quente (HRC) da Alemanha

Estima-se que a Alemanha represente 8,35 mil milhões de dólares em 2026, representando cerca de 4% da procura global. A sua posição de mercado é apoiada por um forte ecossistema industrial e pelo seu papel como uma das principais economias industriais da Europa. A Alemanha, portanto, continua a ser um pilar importante da procura regional.

Mercado de aço de bobinas laminadas a quente (BQ) no Reino Unido

O mercado do Reino Unido deverá atingir 4,20 mil milhões de dólares em 2026, contribuindo com cerca de 2% das receitas globais. Embora menor que a Alemanha, o país continua a ocupar um lugar significativo no panorama do mercado europeu. A procura é sustentada pelo consumo interno consistente e pela sua participação na rede industrial regional mais ampla.

América latina

A América Latina foi responsável por 13,49 mil milhões de dólares em 2025 e deverá atingir 13,93 mil milhões de dólares em 2026, crescendo a uma CAGR de 3,3%. A região representa um mercado menor, mas em constante progresso na indústria global. A procura é apoiada principalmente pela actividade industrial nas principais economias, pela melhoria dos padrões de consumo e pela expansão gradual nos sectores a jusante. Embora a dimensão absoluta do seu mercado permaneça inferior à da América do Norte e da Europa, a América Latina continua a apresentar oportunidades incrementais estáveis, especialmente através dos seus principais mercados nacionais que sustentam a maior parte da procura global da região.

Mercado brasileiro de bobinas laminadas a quente (BQ)

Estima-se que o Brasil gere receitas de mercado no valor de US$ 6,17 bilhões em 2026, representando quase 3% da demanda global. O país continua sendo o maior mercado da América Latina e constitui a espinha dorsal do consumo regional. A sua posição é apoiada pela actividade industrial nacional e por uma base de utilização final comparativamente mais ampla do que outros países da região.

Oriente Médio e África

O mercado do Médio Oriente e África situou-se em 13,64 mil milhões de dólares em 2025 e deverá aumentar para 14,10 mil milhões de dólares em 2026, registando um CAGR de 3,4%. A região continua a ter uma dimensão comparativamente moderada, mas a sua base de procura está a fortalecer-se gradualmente devido à industrialização em curso, à melhoria da penetração no mercado e à expansão em sectores de aplicação seleccionados. O crescimento na região está a ser moldado por uma combinação entre o desenvolvimento das indústrias nacionais e o aumento gradual do consumo nas principais economias.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Investimentos contínuos em P&D por parte de empresas líderes para introduzir novos produtos e manter seu domínio no mercado

O mercado global de aço BQ é altamente competitivo, com os principais players focados em avanços tecnológicos, fusões e aquisições e expansão de capacidade para aumentar sua presença no mercado. As principais empresas globais incluem Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation e NIPPON STEEL CORPORATION. Estas empresas competem com base em níveis de pureza, técnicas de processamento económicas, integração da cadeia de abastecimento e domínio regional, ao mesmo tempo que investem em tecnologias de extracção sustentáveis para responder às preocupações ambientais. Embora os líderes globais dominem os mercados desenvolvidos, os intervenientes regionais estão a expandir-se agressivamente nas economias emergentes, intensificando a concorrência na indústria.

LISTA DE CHAVE EMPRESAS DE AÇO DE BOBINAS LAMINADAS A QUENTE (HRC) PERFILADAS

- Aço Tata(Índia)

- ArcelorMittal (Luxemburgo)

- POSCO(Coréia do Sul)

- Hyundai Steel (Coréia do Sul)

- Aço JSW(Índia)

- Corporação Siderúrgica dos Estados Unidos (EUA)

- Nippon Steel Corporation (Japão)

- thyssenkrupp Steel Europa (Alemanha)

- JFE Steel Corporation (Japão)

- Corporação Nucor(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Steel Dynamics anunciou um acordo definitivo para adquirir os 55% restantes de participação acionária na New Process Steel, passando para a propriedade total de uma grande plataforma de soluções e distribuição de metais.

- Junho de 2025:S. Steel e Nippon Steel anunciaram que finalizaram sua parceria (18 de junhoo, 2025), posicionando-o como um passo de longo prazo para fortalecer as capacidades e a capacidade de investimento da U. S. Steel em toda a sua plataforma siderúrgica, incluindo a produção de laminados planos que influencia o fornecimento de BQ.

- Junho de 2025:A ArcelorMittal concluiu a aquisição da participação da Nippon Steel na AM/NS Calvert (renomeada ArcelorMittal Calvert), assumindo o controle total de uma unidade divulgada como tendo capacidade de 5,3 milhões de toneladas por ano de aço laminado plano e um laminador de tiras a quente; a empresa também afirmou que a nova instalação de produção de aço com baixo teor de CO₂ de 1,5 milhão de toneladas foi inaugurada com o primeiro aquecimento concluído naquele mês, apoiando a produção downstream de laminados planos.

- Junho de 2025: A aquisição da U.S. Steel pela Nippon Steel garante mais de 100.000 empregos e compromete investimentos multibilionários, incluindo atualizações de laminadores de tiras a quente. Isto fortalece a capacidade de bobinas laminadas a quente dos EUA, melhora a qualidade do produto, reduz a dependência de importações e aumenta a competitividade nos mercados automotivo, de energia e de infraestrutura.

- Setembro de 2024:O compromisso da Nippon Steel de US$ 1 bilhão para substituir/atualizar o laminador de tiras a quente Mon Valley da U.S. Steel representa um grande aumento de capacidade e eficiência no mercado de bobinas laminadas a quente da América do Norte, reforçando a segurança do fornecimento e a competitividade contra a crescente demanda regional.

COBERTURA DO RELATÓRIO

A análise do mercado de aço de bobina laminada a quente (HRC) fornece o tamanho do mercado e a previsão de todos os segmentos incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado no período de previsão. Oferece informações sobre a prevalência da má oclusão nas principais regiões/países, principais desenvolvimentos da indústria, lançamentos de novos produtos, detalhes sobre parcerias e fusões e aquisições. O relatório cobre um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) e Volume (milhões de toneladas) |

| Segmentação | Por série, inscrição e região |

| Por série |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 214,59 mil milhões de dólares em 2025 e deverá atingir 291,40 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 135,31 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,5% durante o período de previsão.

O aumento dos projetos de infraestrutura e o crescimento industrial estão impulsionando a expansão do mercado.

Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation e NIPPON STEEL CORPORATION são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Espera-se que o aumento da procura dos sectores automóvel e de construção e o aumento dos investimentos na produção industrial nas economias em desenvolvimento favoreçam a adopção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco