Construindo tamanho de mercado fotovoltaico integrado, análise de participação e indústria, por tecnologia (silício cristalino, filme fino e outros), por aplicação (telhado, parede, vidro e outros), por usuário final (residencial, comercial e industrial) e previsão regional, 2026-2034

Construindo o tamanho do mercado fotovoltaico integrado e as perspectivas futuras

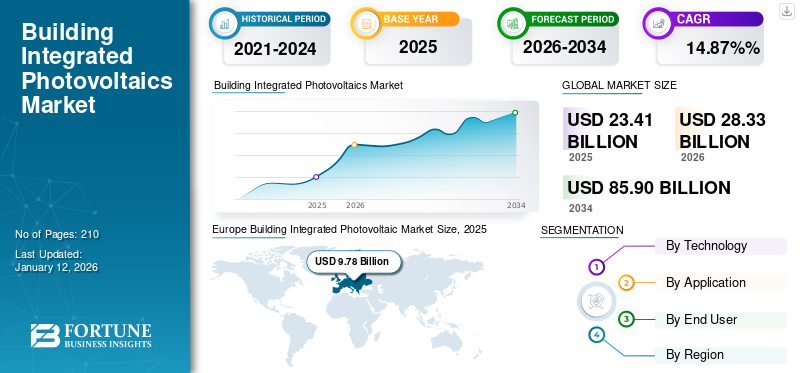

O tamanho do mercado fotovoltaico integrado de edifícios globais foi avaliado em US$ 23,41 bilhões em 2025 e deve crescer de US$ 28,33 bilhões em 2026 para US$ 85,9 bilhões até 2034, exibindo um CAGR de 14,87% durante o período de previsão. A Europa dominou o mercado fotovoltaico integrado à construção com uma participação de 41,80% em 2025.

Building Integrated Photovoltaics (BIPV) são sistemas de energia solar integrados em elementos de construção como fachadas, telhados, paredes e janelas, substituindo os convencionaismateriais de construção. Ao contrário dos painéis solares tradicionais, o BIPV melhora a estética e a funcionalidade ao mesmo tempo que gera energia renovável. Ajuda a reduzir os custos de eletricidade, reduz as emissões de carbono e melhora a sustentabilidade dos edifícios. O BIPV desempenha um papel fundamental em edifícios com energia líquida zero e cidades inteligentes, melhorando a eficiência energética.

O crescimento integrado do mercado fotovoltaico é impulsionado pela crescente demanda por edifícios sustentáveis e energeticamente eficientes e por regulamentações governamentais rigorosas que promovem a adoção de energias renováveis. A tecnologia está ganhando força em aplicações comerciais, residenciais e industriais, tornando os edifícios mais autossuficientes. Avanços na tecnologia fotovoltaica, como filme fino e transparente painéis solares, estão melhorando a eficiência e a estética.

Onyx Solar é um dos principais players do mercado BIPV. É especializada na integração de vidro fotovoltaico em edifícios, oferecendo soluções como janelas solares, fachadas e claraboias. Tem inovado ativamente em vidro fotovoltaico transparente e personalizável para melhorar a eficiência energética e a estética arquitetônica. A empresa tem colaborado em projetos de alto nível em todo o mundo, incluindo aeroportos, edifícios corporativos e cidades inteligentes, promovendo estruturas de energia líquida zero.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento das emissões do setor de construção para impulsionar a demanda por sistemas fotovoltaicos integrados em edifícios

O aumento das emissões do setor da construção fez da Building Integrated Photovoltaics (BIPV) uma solução crucial para a construção sustentável. Os edifícios contribuem significativamente para as emissões globais de carbono devido aos sistemas de aquecimento, refrigeração e iluminação que consomem muita energia. De acordo com o World Green Building Council, os edifícios são responsáveis por 39% das emissões globais de carbono relacionadas com a energia, sendo 28% provenientes da utilização operacional de energia para aquecimento, arrefecimento e energia. Em comparação, os restantes 11% são atribuídos às emissões provenientes da construção e dos materiais de construção. Ao integrar a geração de energia solar diretamente nos materiais de construção, o BIPV reduz a dependência de fontes de energia não renováveis e reduz a pegada global de carbono. Esta tecnologia não só ajuda a cumprir regulamentações ambientais rigorosas, mas também aumenta a eficiência energética e a sustentabilidade no desenvolvimento urbano. À medida que cresce a procura por edifícios mais ecológicos, o BIPV oferece uma forma prática de combater as emissões e, ao mesmo tempo, maximizarenergia renováveluso no ambiente construído.

Regulamentações governamentais rigorosas para acelerar o crescimento do mercado

Regulamentações ambientais rigorosas desempenham um papel crucial na promoção da adoção da energia fotovoltaica integrada em edifícios. Os governos de todo o mundo estão a impor códigos de construção mais rigorosos, metas de redução de carbono, investimentos, mandatos de energias renováveis e a aumentar as capacidades de produção de energia solar para combater as alterações climáticas. Em 2022, o Departamento de Energia dos EUA (DOE) alocou 32 milhões de dólares para mais de 30 projetos de modernização de edifícios para melhorar as tecnologias de habitação a preços acessíveis. Sete premiados testarão métodos de renovação inovadores, incluindo paredes pré-fabricadas e sistemas HVAC e de água, para melhorar a eficiência com o mínimo de interrupção dos inquilinos. Estes avanços visam acelerar a descarbonização dos edifícios e apoiar o objectivo de uma economia líquida de carbono zero até 2050. Estas políticas incentivam os promotores e proprietários de edifícios a integrar soluções sustentáveis, como o BIPV, para cumprir os padrões de eficiência energética e de emissões. Além disso, espera-se também que incentivos como créditos fiscais, subsídios e programas de certificação verde impulsionem o mercado nos próximos anos. À medida que as regulamentações continuam a ficar mais rigorosas, a procura por edifícios energeticamente eficientes aumentará, posicionando o BIPV como uma solução fundamental para alcançar a conformidade e, ao mesmo tempo, reduzir a dependência de combustíveis fósseis.

RESTRIÇÕES DE MERCADO

Processo complexo de instalações para restringir o crescimento do mercado

A instalação de sistemas fotovoltaicos integrados em edifícios é mais complexa do que os painéis solares tradicionais devido à sua dupla função como material de construção e gerador de energia. Ao contrário dos sistemas fotovoltaicos convencionais que podem ser montados separadamente, o BIPV deve ser perfeitamente integrado em telhados, fachadas ou janelas, exigindo conhecimentos especializados em design, engenharia e construção. Essa complexidade aumenta os custos de mão de obra e os prazos dos projetos, tornando a adoção mais desafiadora. Além disso, garantir a fiação adequada, a integridade estrutural e a resistência às intempéries complica ainda mais a instalação. Assim, sem processos padronizados e profissionais qualificados, a implementação generalizada do BIPV continua difícil.

OPORTUNIDADES DE MERCADO

Aumento da pesquisa e desenvolvimento para oferecer oportunidades lucrativas para o mercado

A Pesquisa e Desenvolvimento (P&D) em Construção Fotovoltaica Integrada está focada em melhorar a eficiência, a acessibilidade e a integração perfeita na arquitetura moderna. Inovações em materiais fotovoltaicos, como vidro solar transparente, painéis solares flexíveis de película fina e tecnologias melhoradas de conversão de energia, estão tornando o BIPV mais viável para adoção generalizada. Em setembro de 2024, o Centro Fraunhofer de Silício Fotovoltaico (CSP) lançou o projeto AluPV para explorar processos avançados de fabricação e uso de materiais para BIPV. Colaborando com Baltic Renewable Partners, o Institute for Solar Energy Research, MN Metall, Solarnative e VHF Plan Liesenhoff, o projeto visa melhorar a eficiência e integração do BIPV. A pesquisa continuará nas instalações da Fraunhofer na Alemanha até o final do próximo ano. Os esforços de P&D também visam melhorar a durabilidade, a resistência às intempéries e a multifuncionalidade, permitindo que os sistemas BIPV substituam os materiais de construção convencionais sem comprometer o desempenho. Além disso, os avanços narede inteligentesoluções de integração e armazenamento de energia estão aumentando a confiabilidade da energia gerada por BIPV. Com investimento contínuo em tecnologia e design, o BIPV está evoluindo para um componente-chave de práticas de construção sustentáveis e energeticamente eficientes, levando ainda mais ao crescimento do mercado fotovoltaico integrado de edifícios globais.

DESAFIOS DO MERCADO

Alto custo inicial para conter o crescimento do mercado

Os altos custos iniciais da energia fotovoltaica integrada em edifícios (BIPV) apresentam uma barreira significativa para a adoção generalizada. Ao contrário dos materiais de construção tradicionais, os sistemas BIPV incorporam tecnologia fotovoltaica, tornando-os mais caros de fabricar e instalar. Além disso, a necessidade de projeto e mão de obra especializados aumenta as despesas gerais do projeto. Embora o BIPV possa reduzir os custos de energia a longo prazo, o investimento inicial continua a ser um desafio para os promotores e proprietários de edifícios. Sem incentivos financeiros, subsídios ou reduções nos custos de produção, a adopção do BIPV pode ser limitada, especialmente em mercados sensíveis aos custos.

CONSTRUINDO TENDÊNCIAS INTEGRADAS DO MERCADO FOTOVOLTAICO

Urbanização e surgimento de cidades inteligentes emergirão como uma das principais tendências do mercado

A urbanização e a ascensão das cidades inteligentes tornaram-se fatores principais na adoção da energia fotovoltaica integrada em edifícios nos últimos anos. À medida que as cidades se expandem e a procura de energia aumenta, o BIPV oferece uma solução sustentável ao transformar edifícios em fontes de energia descentralizadas. Em 2021, o Reino Unido e a Tailândia lançaram a "UK Thailand Tech Export Academy" para apoiar o desenvolvimento de cidades inteligentes na Tailândia. A iniciativa conectou mais de 200 empresas dos dois países. As iniciativas de cidades inteligentes priorizam a eficiência energética, a redução das emissões de carbono e a gestão inteligente da rede, todas alinhadas com a tecnologia BIPV. Ao integrarenergia solarem fachadas de edifícios, janelas e telhados, o BIPV apoia a geração de energia autossuficiente, ao mesmo tempo que melhora a estética urbana. Além disso, os avanços nos sistemas de gestão de energia baseados em IoT e IA permitem que o BIPV otimize a produção e o consumo de energia, tornando-o um componente essencial do futuro desenvolvimento urbano sustentável.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia COVID-19 teve um impacto significativo no mercado global Fotovoltaico Integrado em Edifícios (BIPV), causando perturbações nas cadeias de abastecimento, atrasos em projetos e um declínio temporário na procura devido à incerteza económica. Os bloqueios e restrições afetaram as atividades de fabricação e instalação, levando a uma adoção mais lenta de soluções BIPV. No entanto, à medida que os governos introduziam pacotes de estímulo e incentivos às energias renováveis para apoiar a recuperação económica, o mercado recuperou gradualmente. A pandemia também destacou a importância de soluções energéticas sustentáveis, acelerando o interesse em edifícios energeticamente eficientes e em tecnologias solares integradas. Como resultado, o mercado recuperou o dinamismo, impulsionado por investimentos crescentes em infraestruturas verdes e regulamentações ambientais mais rigorosas.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Maior eficiência e durabilidade para impulsionar o crescimento do segmento de silício cristalino

O mercado é segmentado pela tecnologia em silício cristalino, filme fino, entre outros.

As células solares de silício cristalino detêm a maior fatia do mercado BIPV devido à sua alta eficiência, durabilidade e longa vida útil. Oferece taxas de conversão de energia entre 18-22%, tornando-o uma escolha preferida para aplicações como fachadas solares, energia fotovoltaica integrada em telhados e vidro solar transparente. No entanto, a sua rigidez e os custos de produção mais elevados em comparação com as tecnologias de película fina limitam a sua adoção em aplicações que requerem soluções solares flexíveis. Este segmento deverá atingir 68,57% de participação de mercado em 2025.

Espera-se que a tecnologia de filme fino cresça no CAGR de 20,16% durante o período de previsão (2025-2032), especialmente para aplicações que exigem flexibilidade e materiais leves. Inclui vários tipos, comoTelureto de cádmio (CdTe), Seleneto de Cobre, Índio e Gálio (CIGS) e Silício Amorfo (a-Si). O CdTe é conhecido pela sua relação custo-benefício, enquanto o CIGS oferece maior eficiência e adaptabilidade. Essas soluções de película fina apresentam melhor desempenho em condições de pouca luz e são comumente usadas em janelas solares, fachadas e superfícies fotovoltaicas transitáveis.

Por aplicativo

Exposição solar ideal em áreas de telhados para impulsionar o crescimento do segmento de telhados no mercado

O mercado é segmentado por aplicação em telhado, parede, vidro, entre outros.

A energia fotovoltaica integrada no telhado detém a maior participação no mercado BIPV, uma vez que os telhados fornecem uma superfície ideal para a geração de energia solar sem alterar a estética do edifício. Estes sistemas são amplamente utilizados em edifícios residenciais e comerciais, beneficiando de maior eficiência, incentivos governamentais e iniciativas de construção com energia líquida zero. A demanda por coberturas BIPV é impulsionada pela necessidade de otimizar o espaço e ao mesmo tempo cumprir as normas de sustentabilidade. Estima-se que este segmento cresça com um CAGR de 18,55% durante o período de previsão (2025-2032).

O BIPV integrado na parede está crescendo ao ritmo mais rápido do mercado devido à sua adoção, especialmente em ambientes urbanos onde as superfícies verticais oferecem potencial adicional de energia solar. Embora os painéis montados na parede sejam menos eficientes do que os sistemas de telhado devido à exposição direta limitada à luz solar, os avanços nas tecnologias fotovoltaicas de película fina e transparente estão a melhorar a sua viabilidade. Estas instalações contribuem para a eficiência energética em edifícios altos e ajudam a cumprir os padrões de construção ecológica.

O segmento de vidro deverá ganhar 52,70% de participação de mercado em 2025.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Iniciativa crescente do governo para limitar as emissões de edifícios comerciais impulsiona o crescimento do segmento

O mercado é segmentado por usuário final em residencial, comercial e industrial.

O segmento comercial detém a maior participação e é o segmento que mais cresce, já que as empresas e instituições priorizam a sustentabilidade e a eficiência energética. Prédios de escritórios, shopping centers e infraestruturas públicas incorporam cada vez mais soluções BIPV, como fachadas solares, sistemas fotovoltaicos integrados em vidro e sistemas de sombreamento, para atender às certificações de edifícios verdes, como LEED e BREEAM. Grandes espaços comerciais oferecem ampla área de integração, tornando o BIPV uma alternativa viável às instalações solares tradicionais. O segmento ganhou 55,88% de participação de mercado em 2024.

O setor residencial é o segundo segmento líder no mercado, impulsionado pela crescente adoção de soluções solares em telhados, incentivos governamentais e pela pressão para casas com energia líquida zero. Os proprietários estão optando por telhados, fachadas e janelas com integração solar para reduzir os custos de energia e aumentar o valor da propriedade. A demanda é ainda mais alimentada por soluções solares estéticas que combinam perfeitamente com projetos arquitetônicos modernos.

CONSTRUINDO PERSPECTIVAS REGIONAIS DO MERCADO FOTOVOLTAICO INTEGRADO

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Europa

Europe Building Integrated Photovoltaic Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Regulamentações energéticas rigorosas e fortes incentivos governamentais para promover o crescimento do mercado europeu

A Europa contribuiu com 41,80% para o mercado global em 2025, com uma avaliação de 9,78 mil milhões de dólares, e deverá atingir 11,73 mil milhões de dólares em 2026. A região lidera com uma quota de mercado fotovoltaica integrada de edifícios dominante, impulsionada por fortes políticas governamentais, objetivos de sustentabilidade e regulamentos rigorosos de eficiência energética. A Alemanha, a França e os Países Baixos promovem ativamente a adoção da BIPV através de incentivos e de mandatos de construção. Por exemplo, em março de 2022, a França introduziu incentivos para a energia fotovoltaica integrada em edifícios integrada na paisagem, como parte de um programa de apoio a sistemas fotovoltaicos até 500 kW lançado pelo Ministério da Transição Ecológica em outubro. O mercado italiano continua a crescer, prevendo-se que atinja 3,72 mil milhões de dólares em 2025. A iniciativa inclui um bónus de tarifa feed-in para telhas solares que cumpram critérios específicos de integração paisagística. O foco da região em edifícios com energia líquida zero e em certificações verdes, como a BREEAM, acelerou ainda mais a procura, especialmente por fachadas, telhados e aplicações de vidro com integração solar nos sectores comercial e residencial. A França deverá adquirir 3,66 mil milhões de dólares em 2025, enquanto a Alemanha deverá ser avaliada em 0,92 mil milhões de dólares no mesmo ano.

Ásia-Pacífico

Urbanização rápida e iniciativas renováveis apoiadas pelo governo para abastecer o mercado

A Ásia-Pacífico foi responsável por 7,01 mil milhões de dólares em 2025, representando 29,96% da quota de mercado global, e deverá atingir 8,57 mil milhões de dólares em 2026. A região está a registar um rápido crescimento na adoção do BIPV devido à crescente urbanização, ao aumento da procura de energia e às iniciativas de energias renováveis apoiadas pelo governo. Por exemplo, em abril de 2023, o MOTIE da Coreia do Sul alocou 185,5 milhões de dólares para descontos em energias renováveis em 2023. Os descontos para sistemas BIPV aumentaram para 15%, enquanto os descontos convencionais em telhados fotovoltaicos caíram para 47%. China, Japão e Coreia do Sul estão na vanguarda, investindo pesadamente emcidade inteligenteprojetos e projetos de edifícios com integração solar. Prevê-se que a China atinja um valor de mercado de 2,74 mil milhões de dólares em 2025. A forte base industrial da região e os avanços nas tecnologias solares de película fina também estão a contribuir para a expansão do mercado, especialmente em ambientes urbanos de alta densidade onde a otimização do espaço é crucial. O Japão deverá deter 1,66 mil milhões de dólares em 2025, enquanto a Índia deverá ficar com 1,24 mil milhões de dólares no mesmo ano.

China

Políticas Fortes e Projetos de Cidades Inteligentes para Expandir o Mercado

A China detém uma posição dominante no mercado global de BIPV, apoiada por fortes políticas governamentais, projetos de infraestrutura em grande escala e uma robusta indústria de produção solar. O compromisso do país com a neutralidade carbónica até 2060 acelerou a adopção do BIPV nos sectores residencial, comercial e industrial. Por exemplo, em outubro de 2023, o Grupo SP concluiu e integrou o seu primeiro projeto BIPV de 4 MWp em Guangdong, China. Instalado na nova fábrica de Guangdong Lingxiao, o sistema segue um modelo de “excedente para a rede”, gerando 4,36 milhões de kWh anualmente. Ao longo de 25 anos, espera-se que produza 110 milhões de kWh de energia limpa, reduzindo a utilização de carvão em 1.600 toneladas e reduzindo as emissões de carbono em quase 4.500 toneladas por ano. Além disso, as elevadas taxas de urbanização e as iniciativas de cidades inteligentes também estão a alimentar a procura, especialmente de materiais de construção com integração solar. Além disso, os avanços nas tecnologias solares de película fina e perovskita estão tornando o BIPV mais viável para implantação generalizada, posicionando a China como um ator-chave no mercado global.

América do Norte

Políticas de apoio, incentivos fiscais e certificações de edifícios verdes para impulsionar o mercado norte-americano

O mercado da América do Norte gerou 4,65 mil milhões de dólares em 2025, representando 19,87% do cenário do mercado global, e deverá atingir 5,75 mil milhões de dólares em 2026. A América do Norte, particularmente os EUA e o Canadá, está a testemunhar uma adoção significativa do BIPV, alimentada por regulamentações de apoio, incentivos fiscais e iniciativas de construção verde, como a certificação LEED. Nova Iorque, Califórnia, Toronto e outras cidades dos EUA e Canadá implementaram políticas que exigem a integração solar em novos edifícios, aumentando a procura por soluções BIPV. O setor comercial é um fator-chave, com empresas e promotores imobiliários incorporando fachadas e telhados com integração solar para cumprir as metas de sustentabilidade e reduzir custos operacionais. Por exemplo, em junho de 2022, a Mitrex, com sede em Toronto, fez parceria com a Durisol e o Silentium Group para desenvolver barreiras fotovoltaicas contra ruído nas rodovias. Essas barreiras fabricadas no Canadá melhoram a estética, reduzem o ruído com um coeficiente de até 0,7 e geram energia limpa.

NÓS.

Mandatos solares, metas de sustentabilidade corporativa e iniciativas de construção de energia líquida zero para impulsionar a demanda de produtos

O mercado BIPV dos EUA está se expandindo rapidamente devido a incentivos governamentais, mandatos estaduais e à pressão por edifícios energeticamente eficientes. Políticas como o mandato solar da Califórnia para novas construções residenciais e as Leis Locais 92 e 94 de Nova Iorque, que exigem soluções de coberturas sustentáveis, aumentaram significativamente a procura. Os edifícios comerciais e institucionais são os principais adotantes, integrando fachadas solares, vidro fotovoltaico transparente e telhados solares compostos principalmente de silício cristalino e película fina para atingir as metas de sustentabilidade. Além disso, o foco crescente em edifícios com energia líquida zero e em compromissos de sustentabilidade corporativa está impulsionando mais investimentos em soluções BIPV. O mercado dos EUA deverá crescer com um valor de 4,06 mil milhões de dólares em 2025.

Resto do mundo

Aumento dos custos de energia e adoção de metas de sustentabilidade na região para impactar positivamente o mercado

O resto do mundo é o quarto maior mercado, estimado em 1,96 mil milhões de dólares em 2025. O mercado no resto do mundo, incluindo a América Latina e o Médio Oriente e África, está nas fases iniciais, mas está a crescer de forma constante. O aumento dos custos de energia, as preocupações climáticas e o desenvolvimento de infra-estruturas estão a encorajar a adopção de soluções de construção integradas em energia solar. Os EAU e a Arábia Saudita estão a investir no BIPV para se alinharem com as metas de energia renovável, enquanto as nações latino-americanas estão a explorar aplicações do BIPV em projectos de desenvolvimento urbano.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Avanço da Onyx em soluções de produtos para liderar o crescimento do mercado

A Onyx Solar continua a avançar na indústria BIPV com soluções inovadoras, como suas novas placas fotovoltaicas transitáveis, projetadas para telhados e espaços urbanos. Estes módulos vidro-vidro, em conformidade com as normas IEC e UL, oferecem uma forma prática de integrar a energia solar em áreas pedonais sem sacrificar o espaço utilizável. A empresa forneceu painéis fotovoltaicos a grandes clientes, incluindo a Apple e instituições espanholas, e está a expandir-se em Nova Iorque, onde as regulamentações locais incentivam a adoção da energia solar. Ao permitir a geração de energia em áreas imobiliárias de alto valor, a Onyx Solar está impulsionando a transição para soluções de construção sustentáveis. Por exemplo, em novembro de 2024, a Onyx Solar introduziu telhas fotovoltaicas transitáveis projetadas para telhados e espaços urbanos como decks e calçadas. Pesando 23 kg e medindo 75 x 75 cm, esses módulos de vidro-vidro têm capacidade de 75 W, com tamanhos personalizados disponíveis. Fabricados com vidro de segurança de 8 mm de espessura e superfície antiderrapante, suportam até 400 kg/m², garantindo durabilidade para uso pedestre.

Lista das principais empresas fotovoltaicas integradas em edifícios perfiladas:

- Energias WAAREE(Índia)

- AGC Inc. (Japão)

- SunPower Corporation (EUA)

- Tesla (EUA)

- Solar Canadense (Canadá)

- Primeiro Solar (EUA)

- CÉLULAS Hanwha Q (Coreia do Sul)

- Corporação Kyocera (Japão)

- Trina Solar Limitada (China)

- Ascensão Solar Technologies, Inc.(NÓS.)

- Mitrex Integrated Solar Technology Inc.

- Ônix Solar(Espanha)

- SoliTek UAB (Lituânia)

- Hanergia(China)

- Solária (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em janeiro de 2025,A startup suíça Climacy apresentou o CLI400M10, um painel BIPV semitransparente de vidro de 400 W projetado para telhados e fachadas em edifícios residenciais, comerciais e industriais. Com 17,25% de eficiência e 20% de transparência, permite mais luz natural em espaços como pavilhões industriais e átrios, melhorando a utilização da luz natural em comparação com painéis fotovoltaicos convencionais.

- Em maio de 2024,formaram uma aliança comercial para desenvolver e promover energia fotovoltaica integrada em edifícios (BIPV). A colaboração centra-se na integração da tecnologia solar em janelas e paredes de edifícios comerciais como parte de uma iniciativa de energia renovável para a neutralidade carbónica. Eles planejam realizar testes de demonstração usandocélulas solares de perovskitae outras tecnologias avançadas.

- Em dezembro de 2023,A Climacy, com sede na Suíça, apresentou seu Smart Solar Roof, uma solução BIPV projetada para aplicações residenciais, comerciais e industriais. O sistema incorpora painéis solares sem moldura de vidro duplo TOPCon de 430 W com eficiência de 22,5% e um sistema de montagem especializado na parte traseira para integração perfeita.

- Em outubro de 2023,A Solarstone lançou uma fábrica BIPV de última geração na Estônia, capaz de produzir 60 MW anualmente. A instalação monta 13.000 painéis solares integrados por mês, apoiando cerca de 6.000 residências com telhados solares de 10 kW por ano. Com o objetivo de transformar a indústria de coberturas, a empresa se concentra tanto em reformas quanto em novas construções. O CEO Silver Aednik enfatizou que este marco aproxima as casas produtoras de energia da realidade, acelerando a mudança global em direção a soluções energéticas voltadas para os prosumidores.

- Em março de 2023,GoodWe lançou a série Galaxy, uma solução BIPV ultraleve projetada para uso comercial e industrial. Pesando apenas 6 kg/m2, o seu design sem moldura é ideal para coberturas com baixa capacidade de carga e fraca impermeabilização. O vidro ultrafino de 1,6 mm aumenta a resistência ao impacto contra granizo e ventos fortes, garantindo durabilidade e proteção contra qualquer clima. Além de ser leve e fácil de instalar, a série Galaxy oferece energia solar de alta eficiênciageração de energia.

COBERTURA DO RELATÓRIO

O relatório oferece uma visão detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes. Além disso, oferece insights sobre as tendências e tecnologias do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento e queda do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 14,87% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia, aplicativo, usuário final e região |

|

Segmentação |

Por tecnologia

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 28,33 bilhões em 2024.

O mercado provavelmente registrará um CAGR de 14,87% durante o período de previsão de 2026-2034.

Por usuário final, espera-se que o segmento comercial lidere o mercado durante o período de previsão.

O tamanho do mercado europeu foi avaliado em 9,78 mil milhões de dólares em 2025.

O aumento das iniciativas para limitar as emissões de carbono do setor da construção é o fator-chave que impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são Onyx Solar, Tesla, First Solar, Canadian Solar, entre outros.

Espera-se que o tamanho do mercado global atinja uma avaliação de US$ 85,9 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco