Tamanho do mercado de câmeras de cinema, análise de participação e indústria, por tipo de sensor (CMOS, Full Frame, Dual Pixel, Super 35mm e CCD (dispositivo acoplado carregado)), por tipo de lente (montagem PL e montagem EF), por resolução de vídeo (resolução 4K/8K e resolução Full HD (1080)) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

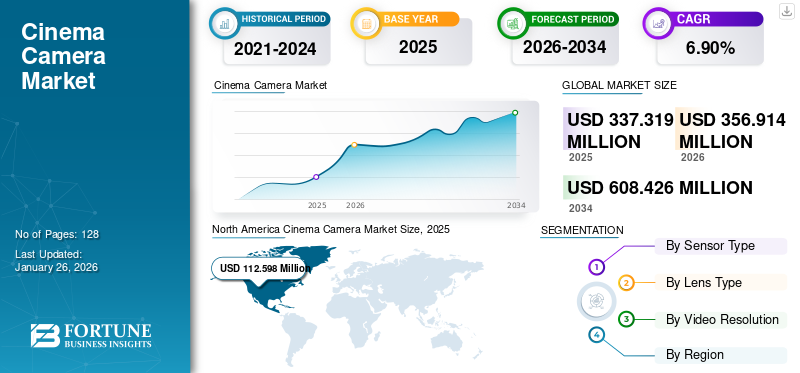

O tamanho do mercado global de câmeras de cinema foi avaliado em dólares americanos337,32milhões em 2025 e deverá crescer de USD356,91milhões em 2026 para USD608,43milhões até 2034, exibindo um CAGR de6,90%durante o período de previsão. A América do Norte dominou o mercado global com uma participação de33,40%em 2025.

Uma câmera de cinema é uma câmera de nível profissional projetada explicitamente para capturar imagens de vídeo de alta qualidade em produções cinematográficas e televisivas. Essas câmeras normalmente oferecem recursos como lentes intercambiáveis, grandessensorespara melhor qualidade de imagem, alta faixa dinâmica e vários formatos de gravação para atender às demandas da produção cinematográfica. No âmbito da pesquisa, consideramos soluções oferecidas por empresas como ARRI AG, Canon Inc., Panasonic, Sony Group Corporation, Blackmagic Design e Red Digital Cinema.

O mercado está sendo impulsionado pelos avanços da tecnologia digital, que melhoram a qualidade da imagem e a flexibilidade na pós-produção. Além disso, a crescente demanda por conteúdo de alta qualidade das indústrias de entretenimento e publicidade impulsiona ainda mais o crescimento do mercado. De acordo com a Insider Intelligence, em 2025, mais de 70% dos usuários OTT assistem conteúdo compulsivamente. Portanto, esses fatores estão acelerando a participação de mercado.

A pandemia COVID-19 impactou significativamente o crescimento do mercado, levando a interrupções na produção de filmes, atrasos em projetos e redução da demanda por equipamentos de cinema. Os bloqueios e as medidas de distanciamento social resultaram no cancelamento ou atraso das filmagens e no encerramento dos cinemas, diminuindo a necessidade de aquisição de novas câmaras.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de câmeras de cinema

- Tamanho do mercado em 2025: US$ 337,32 milhões

- Tamanho do mercado de 2026: US$ 356,91 milhões

- Tamanho do mercado previsto para 2034: US$ 608,43 milhões

- CAGR: 6,90% de 2026–2034

- A América do Norte dominou o mercado de câmeras de cinema com uma participação de 33,40% em 2025.

- O segmento de sensores Super 35mm deverá responder por 30,05% do mercado em 2026.

- O segmento de montagem PL deverá deter 79,99% do mercado em 2026 e deverá registrar o maior CAGR.

América do Norte

O mercado foi avaliado em 112,6 milhões de dólares em 2025 e deverá atingir 118,72 milhões de dólares em 2026, apoiado pela presença de estúdios cinematográficos líderes e tecnologias de produção avançadas.

Europa

O mercado regional atingiu 99,91 milhões de dólares em 2025 e deverá crescer para 104,45 milhões de dólares em 2026, impulsionado por fortes atividades cinematográficas e de radiodifusão.

Ásia-Pacífico

O mercado representou 98,78 milhões de dólares em 2025 e deverá atingir 106,78 milhões de dólares em 2026, impulsionado pela rápida expansão da indústria cinematográfica na China, Índia e Coreia do Sul.

NÓS.

O mercado de câmeras de cinema deverá atingir US$ 96,76 milhões até 2026, impulsionado por investimentos contínuos na produção profissional de cinema e televisão.

Japão

O mercado de câmeras de cinema deverá atingir US$ 38,322 milhões até 2026, apoiado pela indústria de tecnologia de imagem avançada do país e pela forte demanda por equipamentos de câmeras profissionais.

Leia mais

IMPACTO DA IA GERATIVA

Integração de IA generativa com câmera de cinema, aprimorando capacidades para impulsionar o crescimento do mercado

IA generativaoferece muito mais para transformação por meio de eficiência e adaptabilidade em escalabilidade em indústrias com câmeras de cinema. A IA generativa cria ao permitir que o usuário pense mais sobre design e inovação de alto nível, criatividade que se perde nos detalhes das operações. Além disso, a IA permite novas formas de narrativa visual, como a geração de cenas difíceis de filmar ou impossíveis, imagens abstratas e efeitos estilizados que podem não ser viáveis apenas com câmeras convencionais. Os cineastas podem experimentar diferentes estilos visuais e ângulos de câmera virtualmente antes de se comprometerem com as configurações físicas, reduzindo potencialmente o número de tomadas e os recursos físicos necessários. Numa pesquisa de 2025 com cineastas de IA, 100% relataram usar vídeo gerado por IA em seus projetos, acima dos 87,5% em 2023 e 95,5% em 2024.

IMPACTO DAS TARIFAS RECÍPROCAS

As recentes tarifas recíprocas impostas pelo governo dos EUA estão impactando significativamente o mercado. A electrónica e a tecnologia, especificamente as câmaras de cinema profissionais, estão sujeitas a estas tarifas, que deveriam estimular a produção nacional, mas resultaram em aumentos imediatos de custos para cineastas e empresas de produção. De acordo com um analista do setor, os aumentos de preços estimados para câmeras populares variam de US$ 100 a mais de US$ 1.000 por unidade, dependendo da marca e da origem.

Tendências do mercado de câmeras de cinema

Câmeras de última geração alcançando resolução de 8K e além de 120fps para aprimorar imagens e captura em câmera lenta

A busca por resoluções mais altas, como 8K no espaço das câmeras de cinema, é motivada pelo desejo de capturar imagens incrivelmente detalhadas e realistas. Com mais de 33 megapixels de resolução, as câmeras 8K podem gravar em um nível que excede o poder de resolução do olho humano. Isso permite que os cineastas capturem as menores nuances de textura, clareza de detalhes em paisagens/cenários e características mais sutis dos rostos e expressões dos atores. Como projetores digitais eexibiçõescontinuar aumentando em resolução, aquisição de conteúdo preparado para o futuro em 8K para ser exibido em telas premium de grande formato.

Paralelamente, atingir taxas de quadros selecionadas mais altas, além dos 24fps padrão, é uma prioridade para permitir uma melhor captura em câmera lenta. As taxas de quadros, como 120 fps e superiores, permitem filmar em velocidade 5x ou superior ao normal. Quando desacelerado para 24 fps, produz efeitos de câmera lenta incrivelmente suaves e nítidos.

- EmDezembro de 2023, a B&H revelou o DJI Ronin 4D-8K 4-Axis Cinema Camera 8K Combo junto com a Zenmuse X9-8K Gimbal Camera, apresentando várias opções para cinegrafistas aprimorarem sua configuração atual para capturar imagens 8K.

O desafio para os fabricantes é incluir esse nível de desempenho em um sistema de câmera razoavelmente portátil e acessível, especialmente para a produção de cinemas. São necessárias resoluções de sensor, poder de processamento e taxa de transferência de dados sem precedentes. Isso impulsiona inovações em hardware/chipsets, codecs eficientes, como ProRes RAW, e tecnologias de armazenamento/memória que permitem gravação sustentada em alta velocidade.

- EmAbril de 2024, a Proton Camera lançou a menor câmera de cinema com qualidade de transmissão, a PROTON CAM, na NAB 2024. Esta pequena câmera pesava 24g e media 28x28mm, visando aplicações de transmissão de nicho e aplicações industriais com sua saída de 12 bits.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A ascensão das plataformas de streaming e a crescente popularidade do conteúdo de vídeo sob demanda aumentaram a demanda por cinematografia digital de alta qualidade

A proliferação de plataformas de streaming, como Netflix, Amazon Prime Video, Hulu e Disney+, revolucionou a forma como consumimos conteúdo de vídeo. Já se foi o tempo em que os telespectadores tinham que esperar pelos horários de transmissão programados ou confiar apenas nos serviços tradicionais de TV a cabo/satélite. A natureza sob demanda do streaming permitiu que o público assistisse a qualquer coisa, a qualquer hora, no dispositivo de sua escolha. Esta mudança nos padrões de consumo criou uma procura insaciável por conteúdos novos e de alta qualidade destas plataformas para manter os seus telespectadores envolvidos e subscritos.

- EmAbril de 2024, a Netflix mudou seu foco para projetos cinematográficos de baixo orçamento, afastando-se dos filmes de ação de alto orçamento. Essa mudança permitiu que os cineastas exibissem seus trabalhos na plataforma, divergindo de produções anteriores de alto custo e conteúdo de alto perfil.

As gigantes do streaming têm investido pesadamente na produção de filmes, séries e documentários originais com os mais altos valores de produção para atender essa demanda. Os visuais de qualidade cinematográfica tornaram-se um diferencial importante em um mercado lotado, onde imagens impressionantes podem cativar o público e diferenciar um conteúdo. Isso se traduziu diretamente em um mercado crescente de câmeras de nível profissional, capazes de capturar imagens com detalhes excepcionais, faixa dinâmica, precisão de cores e qualidade geral de imagem que podem dar vida às histórias na tela.

Restrições de mercado

A rápida obsolescência tecnológica impedirá a expansão do mercado

O ritmo acelerado dos avanços tecnológicos no hardware da câmera leva a atualizações frequentes de produtos e lançamentos de novos modelos. Os cineastas e as produtoras podem deixar de investir em equipamentos dispendiosos apenas devido ao receio de que estes se tornem obsoletos precocemente e tenham de suportar os custos de novas actualizações. Essa incerteza atrasa a decisão de compra e, portanto, reduz a procura. Todos esses fatores dificultam o crescimento do mercado de câmeras de cinema.

Oportunidades de mercado

O aumento da popularidade da implementação da robótica gera inúmeras oportunidades no mercado

A robótica, a integração da ciência, tecnologia e engenharia que substitui o comportamento humano, está emergindo como um novo avanço em diferentes indústrias.Robôs industriaisforam amplamente desenvolvidos em diferentes setores em todo o mundo. Sua popularidade está crescendo diariamente com maior produção, lucratividade e adequação.

- EmAbril de 2024, Ross Video lançou novos produtos no NAB 2024, incluindo um sistema gráfico meteorológico e um pedestal de câmera robótica itinerante. Também adquiriu Bannister Lake, adicionando uma solução gráfica HTML5 às suas ofertas.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de sensor

Mercado liderado pelo segmento Super 35mm devido aos seus vários benefícios

Por tipo de sensor, o mercado é segmentado em CMOS, full frame, dual pixel, super 35mm e CCD (dispositivo carregado acoplado).

O segmento de sensores Super 35mm deve liderar o mercado com um30,05%em 2026, pois alcançaram um equilíbrio ideal entre qualidade de imagem, profundidade de campo e compatibilidade com uma ampla gama de lentes. Este tamanho de sensor é um padrão na indústria, proporcionando aos cineastas um formato versátil e familiar que atende aos requisitos artísticos e técnicos da produção cinematográfica profissional.

Espera-se que os sensores CMOS cresçam no maior CAGR do mercado devido às suas vantagens em eficiência energética, velocidades de leitura mais rápidas e qualidade de imagem superior com níveis de ruído mais baixos. Esses recursos tornam os sensores CMOS cada vez mais populares para captura de vídeo de alta resolução e alta taxa de quadros, atendendo às crescentes demandas da cinematografia moderna.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de lente

A crescente preferência por desempenho óptico e flexibilidade promove o crescimento do segmento de montagem PL

Com base no tipo de lente, o mercado é classificado em montagem EF e montagem PL.

O segmento de montagem PL é projetado para liderar o mercado com um79,99%em 2026 e deverá crescer no maior CAGR do mercado, pois é amplamente reconhecido por sua qualidade de construção robusta, versatilidade e compatibilidade com câmeras profissionais. A capacidade da montagem PL de suportar uma ampla gama de lentes de alta qualidade de vários fabricantes faz dela a escolha preferida para cineastas que buscam desempenho óptico superior e flexibilidade em suas produções.

Espera-se que as lentes de montagem EF cresçam a um CAGR menor e tenham uma participação menor no mercado, pois são projetadas principalmente para câmeras DSLR e sem espelho, e não para câmeras de última geração. Consequentemente, elas oferecem menos versatilidade e menos opções de nível profissional do que as lentes de montagem PL, tornando-as menos atraentes para cineastas profissionais que buscam desempenho óptico e durabilidade superiores.

Por resolução de vídeo

O aumento nas produções de ponta impulsionou o crescimento do segmento de resolução Full HD (1080)

Pela resolução de vídeo, o mercado é dividido em resolução 4K/8K e resolução full HD (1080).

Em termos de participação, em 2026, o segmento de resolução full HD (1080) deverá liderar o mercado com 65,67%, pois proporcionou um bom equilíbrio entre qualidade de imagem, tamanho de arquivo e custo-benefício. É amplamente adotado para diversos tipos de produções, incluindo televisão, conteúdo online e filmes independentes, tornando-se uma opção versátil e acessível para muitos cineastas.

Projeta-se que o segmento de resolução 4K/8K experimente o crescimento mais rápido, ostentando o maior CAGR durante o período de previsão. Essas câmeras apresentam imagens de alta resolução ideais para lançamentos de filmes, projetos empresariais e serviços de streaming de alto nível, como Netflix, com 4K proporcionando quatro vezes a clareza do Full HD e 8K proporcionando ainda mais detalhes.

CÂMERA DE CINEMA PERSPECTIVAS REGIONAIS DO MERCADO

Por região, o mercado consiste na América do Norte, Ásia-Pacífico, América do Sul, Europa e Oriente Médio e África.

América do Norte

North America Cinema Camera Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte A região abriga grandes estúdios de Hollywood e vários cineastas independentes, garantindo uma necessidade contínua de tecnologia cinematográfica de ponta. Além disso, recursos financeiros substanciais e inovação tecnológica na América do Norte apoiam a adoção e o desenvolvimento de câmeras de alta qualidade. Além disso, os principais fabricantes de câmaras e uma rede de distribuição robusta também contribuem para este domínio. De acordo com um relatório da Motion Picture Association, só os EUA têm uma participação de 33% na receita global de bilheteria. O mercado dos EUA deverá atingir 96,76 mil milhões de dólares até 2026. Em 2025, a América do Norte detinha 33,40% da quota de mercado global, atingindo uma avaliação de 112,6 milhões de dólares, e deverá crescer para 118,72 milhões de dólares em 2026.

O mercado nos EUA está prosperando como resultado da existência de grandes estúdios cinematográficos e produtoras, juntamente com uma demanda crescente por conteúdo de vídeo de qualidade. Além disso, as câmaras compactas e leves estão a tornar-se cada vez mais populares na região, escolhas preferidas por cineastas independentes e criadores de conteúdos.

Europa

A Europa detém a segunda maior quota de mercado, devido à sua rica e diversificada indústria cinematográfica, com numerosos festivais de cinema e uma forte tradição de produção cinematográfica independente. A presença de renomadas escolas de cinema e produtoras estimula uma demanda contínua por equipamentos cinematográficos de alta qualidade. A ênfase da região em altos valores de produção impulsiona ainda mais o mercado para tecnologia de câmera atualizada. O mercado do Reino Unido deverá atingir 24,525 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 22,514 mil milhões de dólares até 2026. O mercado na Europa atingiu 99,91 milhões de dólares em 2025, representando 29,60% da receita total do mercado, e deverá atingir 104,45 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 98,78 milhões para o mercado global em 2025, representando 29,30% de participação, e deverá atingir US$ 106,78 milhões em 2026, devido à rápida expansão da indústria cinematográfica em países como China, Índia e Coreia do Sul. O aumento dos rendimentos disponíveis e uma classe média crescente impulsionam a procura de conteúdos de alta qualidade, levando a investimentos em infraestruturas e equipamentos cinematográficos. Além disso, o aumento das plataformas de streaming e da criação de conteúdos digitais na região alimenta ainda mais a procura de câmaras de cinema avançadas. Além disso, as iniciativas governamentais e os incentivos para promover as indústrias cinematográficas locais contribuem para o crescimento do mercado na região. O mercado do Japão deverá atingir 38,322 mil milhões de dólares até 2026, o mercado da China deverá atingir 24,89 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 13,853 mil milhões de dólares até 2026.

Ámérica do Sul

Espera-se que a América do Sul cresça a uma taxa média de crescimento devido aos desafios económicos, às variações regionais na indústria cinematográfica, às infra-estruturas limitadas e às preferências culturais. Factores como a instabilidade política, as flutuações cambiais e a desigualdade de rendimentos afectam o poder de compra dos cineastas e das produtoras, limitando a sua capacidade de investir em equipamentos fotográficos de alta qualidade.

Oriente Médio e África

Espera-se que a região do Médio Oriente e África experimente uma taxa média de crescimento no mercado devido às condições económicas, dinâmica cultural, instabilidade regional e desenvolvimento de infraestruturas. Embora alguns países da região, como os EAU e a Arábia Saudita, tenham indústrias cinematográficas prósperas e uma procura crescente de câmaras, outros enfrentam desafios económicos que podem limitar as oportunidades de crescimento. A região do Médio Oriente e África capturou 2,20% do mercado global em 2025, gerando 7,54 milhões de dólares em receitas, e deverá atingir 7,77 milhões de dólares em 2026.

América latina

Em 2025, a América Latina gerou 18,49 milhões de dólares, contribuindo com 5,50% para a receita do mercado global, e prevê-se que cresça para 19,19 milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes do mercado usarão estratégias de fusões e aquisições, parcerias e desenvolvimento de produtos para expandir o alcance dos negócios

Os principais players lançam frequentemente novos produtos para melhorar o seu posicionamento no mercado, aproveitando os mais recentes avanços tecnológicos, atendendo às diversas necessidades dos consumidores e mantendo-se à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

Principais players no mercado de câmeras de cinema

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os principais participantes concentram-se na expansão do portfólio de produtos e atualizações tecnológicas, aquisições e parcerias, e atividades de pesquisa e desenvolvimento para proliferar a demanda de produtos.

Lista das principais empresas de câmeras de cinema estudadas

- Corporação do Grupo Sony(Japão)

- Canon Inc. (Japão)

- Nikon Corporation (Japão)

- Panasonic Holdings Corporation (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Hitachi Ltd. (Japão)

- Corporação JVCKENWOOD (Japão)

- Eastman Kodak Company (EUA)

- Blackmagic Design Pty.. (Austrália)

- ARRI AG(Alemanha)

- Cinema Digital VERMELHO, LLC(NÓS.)

- Silicon Imaging, Inc. (EUA)

- Sigma Corporation (Japão)

- Ikegami (Japão)

- Sharp Corporation (Japão)

- (EUA)

- DJI (China)

- Leica Camera AG (Alemanha)

- Fase Um (Dinamarca)

- Hasselblad (Suécia)

…e muito mais.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025: A Blackmagic Design revelou o Blackmagic URSA Cine 12K LF Body, uma variante de câmera que mantém toda a qualidade e recursos da URSA Cine 12K, omitindo vários acessórios. Esta opção somente corpo é ideal para cineastas experientes e locadoras com os acessórios necessários para configurar suas câmeras.

- Setembro de 2024: A Canon revelou a câmera de cinema EOS C80, uma nova adição ao Cinema EOS System de ferramentas de produção visual. Possui mobilidade aprimorada devido ao seu design compacto e leve, um sensor full-frame de 6K e uma ampla gama de interfaces.

- Maio de 2024: A Canon lançou a EOS R1, uma câmera sem espelho para o SISTEMA EOS R com montagem RF. Esta câmera, voltada para profissionais, combinou durabilidade, desempenho e confiabilidade avançados, apresentando um processador de imagem, acelerador DIGIC, o processador DIGIC X existente e um novo sensor CMOS.

- Maio de 2024: A Kodak deu as boas-vindas à Rizuke Asia como seu novo parceiro de canal para a Malásia, nomeando-a como revendedora autorizada da linha completa de chapas de impressão, sistemas CTP offset, soluções de software e serviços da Kodak para publicações, comerciais, jornais eembalagemindústrias gráficas em todo o país.

- Abril de 2024: A Canon fez parceria com a Alfândega e Proteção de Fronteiras dos EUA (CBP) para combater a entrada de produtos falsificados nos EUA. Esta parceria teve como objetivo melhorar as operações de fiscalização comercial da CBP contra produtos piratas e falsificados, protegendo a economia, os trabalhadores, as empresas e os consumidores da América.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O desenvolvimento de novas tecnologias de câmeras de cinema exige muito capital, exigindo um investimento inicial significativo em P&D. Os retornos vêm de vendas de equipamentos, leasing e licenças de tecnologia. Investir dinheiro nos principais fabricantes de câmeras ou empresas de tecnologia com um forte pipeline de P&D e forte potencial de mercado pode gerar oportunidades de investimento lucrativas.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se nos principais aspectos, como empresas líderes, tipos de sensores, tipos de lentes e resolução de vídeo. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,90% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de sensor

Por tipo de lente

Por resolução de vídeo

Por região

|

|

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 608,43 milhões até 2034.

Em 2025, o mercado foi avaliado em US$ 337,32 milhões.

O mercado deverá registrar um CAGR de 6,90% durante o período de previsão.

Por tipo de sensor, o segmento Super 35mm liderou o mercado em 2025.

A ascensão das plataformas de streaming e a crescente popularidade do conteúdo de vídeo sob demanda aumentaram a demanda por cinematografia digital de alta qualidade.

Sony Group Corporation, Canon Inc., Nikon Corporation, Panasonic Holdings Corporation, FUJIFILM Holdings Corporation, Hitachi Ltd., JVCKENWOOD Corporation, Eastman Kodak Company, Blackmagic Design Pty Ltd, ARRI AG, RED Digital Cinema, LLC e Silicon Imaging, Inc.

A América do Norte dominou o mercado global com uma participação de 33,40% em 2025.

Por resolução de vídeo, espera-se que o segmento de resolução 4K/8K cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 128

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco