Tamanho do mercado de revestimentos industriais, análise de participação e indústria, por resina (acrílica, alquídica, poliuretano, epóxi, poliéster e outros), por tecnologia (solvente, à base de água, pó e outros), por uso final (industrial geral, pó, OEM automotivo, repintura automotiva, proteção, madeira, marinha, bobina, embalagem e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

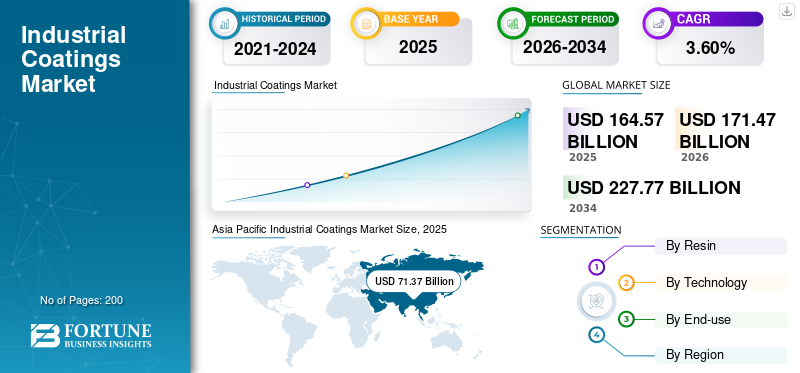

O tamanho do mercado global de revestimentos industriais foi de US$ 164,57 bilhões em 2024 e deve crescer de US$ 171,47 bilhões em 2025 para US$ 227,77 bilhões até 2034, com um CAGR de 3,60% durante o período de previsão (2026-2034). A Ásia-Pacífico dominou o mercado de revestimentos industriais com uma participação de mercado de 43,40% em 2025. Além disso, o tamanho do mercado de revestimentos industriais nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 40,90 bilhões até 2032, impulsionado pelo aumento das vendas de automóveis, aumento da atividade de construção e outros fatores que deverão impulsionar o crescimento do tamanho do mercado.

Os revestimentos industriais são usados em diferentes aplicações para garantir resistência à corrosão, durabilidade contra surtos, evitar desgaste e aumentar a eficiência operacional. A crescente demanda por revestimentos ecológicos, bem como a necessidade de processos eficientes e revestimentos duráveis e com melhor estética, é o principal fator que impulsiona o crescimento do mercado de revestimentos industriais. Além disso, a rápida urbanização, o desenvolvimento da classe média, o aumento das infra-estruturas, o aumento dos rendimentos disponíveis, o aumento da propensão para gastar de forma extravagante, entre outros, ajudariam o crescimento. A elevada procura destes produtos deve-se principalmente ao PIB global, ao crescimento das infra-estruturas, ao desenvolvimento industrial e ao número crescente de actividades de construção.

O impacto da pandemia COVID-19 tem um impacto negativo na indústria de revestimentos, uma vez que as vendas são impactadas principalmente pelo movimento do PIB. A maioria das unidades de produção foram encerradas devido à baixa força de trabalho e a situações de bloqueio, o que resultou na incerteza entre vários produtores e em restrições na cadeia de abastecimento. A indústria automotiva apresentou vendas lentas, desaceleração estrutural e economia instável em 2019-2023. Durante o segundo pico da COVID-19 na Índia, as vendas de veículos novos diminuíram, pois a maioria das fábricas e revendedores de automóveis foram forçados a fechar. No entanto, a flexibilização dos confinamentos em muitos países europeus, juntamente com pacotes de incentivos para apoiar a recuperação económica, parece beneficiar a indústria automóvel regional. Considerando que a indústria automotiva nos EUA permanece frágil devido aos estoques limitados e menos incentivos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de revestimentos industriais

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 164,57 bilhões

- Tamanho do mercado em 2026: US$ 171,47 bilhões

- Tamanho do mercado previsto para 2034: US$ 227,77 bilhões

- CAGR: 3,60% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de revestimentos industriais com uma participação de 43,40% em 2025, apoiada por subsídios governamentais, aumento da produção automobilística, desenvolvimento de infraestrutura, produção industrial e altos gastos do consumidor.

- Por tipo de resina, o acrílico teve uma participação significativa devido à sua superfície brilhante e durável e à resistência química/a intempéries.

- Pela tecnologia, os revestimentos à base de água lideraram o mercado devido às suas baixas emissões de VOC, facilidade de aplicação e benefícios ambientais.

- Em termos de utilização final, o segmento industrial geral liderou devido à alta demanda por proteção contra corrosão, resistência química e redução de custos em infraestrutura e aplicações de fabricação.

Principais destaques do país:

- Estados Unidos: Prevê-se que atinja 40,90 mil milhões de dólares até 2032, impulsionado pelo aumento das vendas de automóveis, das atividades de construção e da procura de revestimentos sustentáveis e energeticamente eficientes.

- China: Principal centro automóvel e industrial, com rendimentos disponíveis crescentes e desenvolvimento de infraestruturas que impulsionam a procura de revestimentos.

- Alemanha: Foco em revestimentos ecológicos, maior adoção de tecnologias à base de água e sustentabilidade na fabricação.

- Índia: A rápida urbanização, a expansão da classe média e o crescimento das infra-estruturas apoiam o aumento da procura de revestimentos industriais.

- Brasil: Crescimento alimentado pelo aumento da propriedade de veículos, pelas más condições das estradas e pela crescente procura de revestimentos de repintura automóvel.

- África do Sul: Conscientização crescente sobre revestimentos de alto desempenho para os setores de linha branca, automotivo e embalagens.

- Arábia Saudita: Aumento do investimento em infra-estruturas e da produção industrial impulsionando a procura em aplicações marítimas, de bobinas e de revestimentos de protecção.

Tendências do mercado de revestimentos industriais

Os fabricantes estão se concentrando na sustentabilidade, o que reforçará a tendência do mercado

No setor de revestimentos, a sustentabilidade está se tornando cada vez mais importante. Os fabricantes de aditivos, pigmentos, resinas e formulações de revestimentos finais aumentaram sua atenção na produção de técnicas mais ecológicas que consomem menos energia, produzem menos resíduos e emitem menos poluentes. Poucas organizações criaram esforços formais para aumentar a sensibilização, inspirar a inovação e apoiar o crescimento contínuo e a modernização de operações sustentáveis. A produção ecológica tem um impacto grande e demonstrável na produtividade e na rentabilidade, além de ajudar o ambiente. Como meio de construir processos sustentáveis, os princípios da química verde enfatizam a eficácia e a prevenção de perigos. Dado que a utilização de energia está ligada às emissões de dióxido de carbono, a redução do consumo de energia é uma prioridade máxima. Além disso, os fabricantes estão melhorando o uso geral de recursos. Por exemplo, as empresas do sector dos revestimentos estão a concentrar-se na redução da utilização de energia, o que é um processo importante para o desenvolvimento e introdução de técnicas de fabrico mais ecológicas. Isso criará novas oportunidades no crescimento da indústria. A Ásia-Pacífico testemunhou um crescimento de 60,76 mil milhões de dólares em 2022 para 64,23 mil milhões de dólares em 2023.

Adoção da Química Verde para Promover a Sustentabilidade no Mercado

As preocupações relacionadas ao impacto na saúde humana e no meio ambiente levaram à necessidade da adoção da química verde nos revestimentos industriais. No entanto, a transição para a química verde enfrenta vários desafios relacionados com a obtenção de conformidade regulamentar, baixos custos e melhor funcionalidade. As normas ou regras governamentais cada vez mais rigorosas e a conscientização dos consumidores podem criar uma adoção mais ampla da “química verde” ou da “química sustentável” em revestimentos.

A química verde é amplamente utilizada em indústrias industriais e de consumo final, como automotiva, aeroespacial, marítima, eletrônica, bens de consumo e construção e edifícios na indústria de revestimentos industriais. Assim, a química verde visa reduzir os compostos orgânicos voláteis (COV), permitir a eficiência do processo, utilizar matéria-prima e minimizar o desperdício. No entanto, devido às preocupações crescentes, os principais intervenientes estão a adoptar a química verde, promovendo de forma eficiente o desenvolvimento sustentável de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de revestimentos industriais

Aumento do uso de revestimentos ecológicos para impulsionar o crescimento

Existem vários métodos de fabricação para a produção de produtos acabados, solventes e álcoois. Compostos orgânicos voláteis (VOCs) são introduzidos no meio ambiente como resultado do processo de fabricação e devem ser removidos de forma eficaz. São produtos químicos orgânicos que se transformam em gases à temperatura ambiente e são a principal causa da poluição atmosférica ao nível do solo. De acordo com vários relatórios, os COV são conhecidos por serem prejudiciais à saúde humana e muitas vezes têm um grande impacto no ambiente. Os revestimentos são uma importante fonte de VOCs gerados pelo homem.

- Por exemplo, nos processos de revestimento automóvel, as emissões de COV são produzidas durante os processos de pulverização através da utilização de revestimentos à base de solvente. Fabricantes de revestimentos industriais, em particular anticorrosivos e para serviços pesadosrevestimentos protetores, estão sob pressão para reduzir as emissões de COV dos seus produtos.

Mas várias indústrias estão gradualmente a virar-se para revestimentos à base de água e à base de pó devido a factores económicos, bem como a legislação estrangeira e preocupações ambientais. Os problemas de baixo VOC e poluição do ar continuam sendo uma grande força motriz para revestimentos industriais, principalmente impulsionados pelas preferências dos clientes, regulamentações mais rigorosas em todo o mundo e programas de certificação "verdes", como LEED v4, EU-Ecolabel e AgBB. Os revestimentos com baixo teor de VOC são considerados uma alternativa porque as agências reguladoras estão levantando preocupações sobre os possíveis efeitos nocivos da propagação e das limitações de VOC.

A adoção de novos produtos é seguida por uma preferência crescente por revestimentos à base de água. A popularidade dos revestimentos à base de pó também está aumentando onde as tintas à base de água são indesejáveis, pois não produzem VOCs e ao mesmo tempo otimizam as propriedades críticas para usos finais exigentes. O impulso no sentido da sustentabilidade, a redução dos COV e os controlos mais rigorosos sobre as substâncias provavelmente impulsionarão o mercado, especialmente devido à consciência ambiental.

A maioria dos principais fabricantes de tintas e revestimentos na América do Norte agora relata quase zero VOC. Este é um movimento voluntário da indústria, desde que mesmo nas categorias e regiões de produtos mais rigorosas, como o Distrito de Gestão da Qualidade do Ar do Sul da Califórnia (SCAQMD), sejam permitidos até 50 g/L de COV. Há uma mudança gradual, mas muito importante, na Ásia-Pacífico e na China no sentido da remoção de solventes e outros aditivos que são considerados como tendo um impacto prejudicial na saúde humana.

Melhor aparência e eficiência energética em OEM automotivo para impulsionar o crescimento

Os revestimentos industriais são usados principalmente em automóveis de passageiros e veículos comerciais leves (LCVs). A Ásia-Pacífico foi o principal consumidor de revestimentos automotivos OEM. A China é um país líder nas vendas de veículos devido ao aumento da renda pessoal disponível, que cresceu a um ritmo de dois dígitos. A Europa também é um consumidor significativo de revestimentos automotivos OEM. Fabricou quase 27,5 milhões de automóveis de passageiros e 3,2 milhões de VCL em 2019, com base em dados da Organização Internacional dos Construtores de Automóveis (OICA). O crescimento da produção e das vendas automotivas provavelmente criará oportunidades lucrativas para o mercado. Globalmente, a procura é afectada pelas tendências demográficas, em que os idosos conduzem menos e os mais jovens se preocupam com o efeito das emissões dos automóveis no ambiente.

Os EUA eram um grande consumidor de revestimentos automotivos OEM para LCVs. Os OEMs usam seus equipamentos e processos atuais para explorar novas maneiras de obter aparências premium. O consumo de energia não afeta apenas os preços, mas também a sustentabilidade. Assim, a redução do consumo de energia reduz custos e diminui as emissões de gases de efeito estufa. A indústria de revestimentos pretende reduzir o consumo de energia de diversas maneiras. Os fabricantes estão criando processos mais eficientes para a produção de ingredientes de revestimento e tintas formuladas. Os fabricantes de resinas estão inovando em seus produtos que seriam capazes de trabalhar em temperaturas mais baixas. Os fabricantes de equipamentos, por outro lado, estão melhorando a eficiência dos equipamentos de cura para ampliar a aplicabilidade de métodos de cura alternativos que são mais eficientes em termos energéticos.

- Por exemplo, em janeiro de 2020, a Royal DSM lançou uma resina automatante de base biológica que foi incorporada com sucesso por formuladores de revestimentos.

O produto contém novas resinas e pigmentos químicos que melhoram a eficiência energética de estruturas como veículos. A redução do consumo de energia durante orevestimentos automotivosprevê-se que o processo impulsione o mercado global.

FATORES DE RESTRIÇÃO

Efeito da umidade no tempo de secagem para dificultar o crescimento do mercado

Muitos fatores contribuem para a rápida secagem dos revestimentos. Além da estrutura, a espessura do revestimento desempenha um papel fundamental nas condições ambientais. Os problemas relacionados devem-se principalmente às condições ambientais, umidade e temperatura. Para seus produtos, cada indústria de fabricação de revestimentos emite diretrizes diferentes. Para o aplicador, muitas vezes é aconselhável ler os requisitos antes de iniciar o trabalho de revestimento. Existem certas condições especificadas para uma aplicação perfeita. A temperatura do ar precisa estar acima de 700C para revestimentos à base de óleo. A temperatura deve estar acima de 1 cc para revestimentos acrílicos e látex. Com 2 cc, algumas composições criativas secam rapidamente.

O tempo de secagem de revestimentos acrílicos e látex e revestimentos à base de óleo é seriamente afetado em regiões úmidas. Para lidar com esse problema, o processo de oxidação trata revestimentos à base de óleo. Porém, os revestimentos à base de água enfrentam dificuldades. Como os revestimentos à base de água são secos através do processo de secagem natural, leva menos tempo de secagem do que os revestimentos à base de solvente. O método torna-se mais complicado quando usado em superfícies de madeira, pois a madeira parece absorver a umidade do ar. Isto afeta ainda mais as propriedades adesivas do substrato. Isso pode fazer com que a superfície descasque ou borbulhe. Muitas empresas fabricantes de revestimentos estão investindo muito em câmaras de teste de umidade.

Análise de segmentação de mercado de revestimentos industriais

Por Análise de Resina

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento acrílico controlará uma participação significativa no mercado global devido à crescente adoção

À base de resina, o mercado é segmentado em acrílico, alquídico,poliuretano, epóxi, poliéster e outros. Os acrílicos fornecem uma superfície brilhante e durável, resistente a produtos químicos e às intempéries. Devido ao aumento geral do uso de cerâmica no setor biomédico, o segmento acrílico detinha a maior parte do mercado de revestimentos industriais. Resinas, ou ligantes, são polímeros escolhidos com base nas qualidades físicas e químicas desejadas no produto acabado para manter todos os componentes do produto juntos. Naturalmente, os revestimentos à base de solvente são a aplicação mais comum para resinas acrílicas polimerizadas em solução. O segmento respondeu por 33,08% do market share em 2026.

As resinas alquídicas são empregadas em muitos sistemas de revestimento à base de solvente. Polióis, ácidos e óleos vegetais são usados para criar esta forma de poliéster. Os alquídicos são geralmente mais acessíveis e são chamados de revestimentos de "uso geral" devido à sua versatilidade. Os epóxis são muito resistentes à água, quimicamente resistentes e resistentes à abrasão. No entanto, perde o brilho quando exposto à radiação UV. Os poliuretanos possuem alto brilho e flexibilidade, além de resistência a manchas químicas e à água.

Por análise de tecnologia

Segmento de base hídrica detinha participação majoritária devido ao seu baixo conteúdo de VOC

Em termos de tecnologia, o mercado é segmentado em solvente, água, pó, entre outros. A participação majoritária de mercado era detida pelo segmento de transporte aquático. Esses tipos de revestimentos diminuem as emissões de COV durante a aplicação, podem ser facilmente limpos, minimizam o perigo de incêndio e resultam em menor exposição dos trabalhadores aos vapores orgânicos. As principais características desses revestimentos, como dureza e resistência à água e a produtos químicos, foram aprimoradas para atender à demanda do produto. Esta tecnologia de revestimento não apenas reduz o custo do processo de revestimento para os clientes, mas também beneficia os produtores de revestimentos, oferecendo um período de retorno atraente e econômico para qualquer investimento necessário para converter a linha de aplicação para o uso de revestimentos à base de água. O segmento respondeu por 45,20% do market share em 2026.

Solventes são utilizados para transferir sólidos de revestimento para a superfície pintada. Eles são adicionados aos revestimentos para ajudar a reduzir a viscosidade e facilitar a aplicação do revestimento. No entanto,solventessão uma fonte importante em aplicações de revestimento devido à emissão de poluentes atmosféricos perigosos (HAPs) e compostos orgânicos voláteis (VOCs) durante o processo de cura.

Por análise de uso final

Espera-se que o segmento industrial geral lidere devido à sua capacidade de fornecer proteção contra corrosão

Com base no uso final, o mercado é classificado em industrial geral, pó, OEM automotivo, repintura automotiva, proteção, madeira, marinha, bobinas, embalagens, entre outros. O uso crescente deste tipo de produtos nas indústrias em geral se deve aos seus altos graus de resistência à corrosão, resistência química e capacidade de proteção contra raios UV ou intempéries, o que é crucial para a redução de custos. Uma tendência crescente nas actividades de desenvolvimento de infra-estruturas, bem como uma população de classe média em expansão, estão a proporcionar perspectivas promissoras de crescimento do mercado. Alguns dos principais impulsionadores da indústria de revestimentos automotivos, tanto em OEM quanto em repintura, incluem alta durabilidade, resistência química e sustentabilidade, bem como resistência a arranhões, incluindo sistemas com baixo VOC e à base de água. O segmento respondeu por 27,60% do market share em 2026.

- Espera-se que o segmento OEM automotivo detenha uma participação de 11,7% em 2023.

Os revestimentos com baixo e ultrabaixo VOC são de particular interesse para a indústria de móveis e pisos de madeira, devido ao aumento das pressões regulatórias e às novas iniciativas de sustentabilidade. Os fabricantes de produtos de madeira estão agora recorrendo a revestimentos à base de água de alto desempenho com uma variedade de mecanismos de cura sob pressão para reduzir as emissões e cumprir os prazos de entrega reduzidos. Para aderir às suas muitas superfícies exclusivas, a máquina típica de agricultura, construção e movimentação de terras (ACE) precisa de uma variedade de tecnologias de revestimento diferentes, incluindo revestimentos em pó para componentes metálicos menores, como alças, pedais e rodas. Os revestimentos em pó têm um bônus ambiental adicional de produzir quase zero resíduos e nenhum COV. É provável que requisitos mais baixos de COV conduzam àrevestimento marinhoindústria rumo a soluções mais sustentáveis.

INFORMAÇÕES REGIONAIS

Asia Pacific Industrial Coatings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 71,37 bilhões em 2025, representando 43,40% de participação, e deverá atingir US$ 74,76 bilhões em 2026. A Ásia-Pacífico dominou o mercado de revestimentos industriais e deverá manter esta posição durante o período de previsão. Prevê-se que os subsídios governamentais, o aumento da produção automóvel, as actividades de construção, a produção industrial em geral, as baixas taxas de juro e os elevados gastos dos consumidores, todos os principais componentes do PIB, impulsionem o crescimento do mercado. O mercado do Japão deverá atingir 6,24 mil milhões de dólares até 2026, o mercado da China deverá atingir 44,6 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 10,1 mil milhões de dólares até 2026.

- Na China, estima-se que o segmento OEM automotivo detenha uma participação de mercado de 8,8% em 2023.

Europa

A região da Europa capturou 22,00% do mercado global em 2025, gerando 36,18 mil milhões de dólares em receitas, e deverá atingir 37,52 mil milhões de dólares em 2026. O mercado europeu provavelmente será impulsionado por avanços na indústria de petróleo e gás, bem como por iniciativas de infraestrutura. O uso crescente derevestimentos em póespera-se que se expanda como consequência das melhorias técnicas nesta tecnologia nos últimos anos. Além disso, prevê-se que um aumento na consciência ambiental impulsione a expansão do mercado. O mercado do Reino Unido deverá atingir 3,3 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 4,72 mil milhões de dólares até 2026.

Norte-americano

Em 2025, o mercado da América do Norte situou-se em 39,91 mil milhões de dólares, representando 24,30% da procura global, e deverá crescer para 41,37 mil milhões de dólares em 2026. O setor industrial norte-americano deverá recuperar a um ritmo moderado. Devido ao aumento geral da produção industrial, espera-se que a região gere uma alta demanda por revestimentos. Espera-se que o aumento das vendas de automóveis, o aumento da atividade de construção e outros fatores impulsionem o crescimento do mercado nesta região. O mercado dos EUA deverá atingir 34,51 mil milhões de dólares até 2026.

América latina

Em 2025, a América Latina representou US$ 7,99 bilhões, respondendo por 4,90% do mercado mundial, e deverá crescer para US$ 8,3 bilhões em 2026. Os principais fabricantes multinacionais de revestimentos têm uma presença significativa na América Latina. Esses principais players têm investido continuamente na região por meio de expansão orgânica e aquisições estratégicas. Nos últimos anos, a região assistiu a um aumento na propriedade de automóveis como resultado do aumento do poder de compra e dos padrões de vida. Além disso, a prevalência de más condições das estradas e os frequentes acidentes de trânsito provavelmente alimentarão o crescimento dos revestimentos de repintura automotiva na região.

Médio Oriente e África

O mercado do Médio Oriente e África representou 9,12 mil milhões de dólares em 2025, representando 5,50% da indústria global, e deverá atingir 9,52 mil milhões de dólares em 2026. Os mercados do Médio Oriente e de África deverão expandir-se devido à crescente procura da região por produtos de linha branca, alimentados por taxas de juro mais baixas sobre empréstimos. À medida que os produtores de revestimentos conscientizam sobre as vantagens de empregar os materiais de revestimento adequados para diversos setores de aplicação, como automotivo, marítimo, embalagens, entre outros, também se espera que gere muitas perspectivas para produtos como revestimentos de bobinas, que impulsionarão o crescimento do mercado. Além disso, prevê-se que a evolução da produção industrial, do investimento em edifícios e infra-estruturas, a redução dos preços da energia e o aumento dos gastos dos consumidores beneficiem e alimentem a procura de produtos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Lista das principais empresas no mercado de revestimentos industriais

Empresas devem focar no planejamento estratégico para fortalecer sua participação no mercado

As grandes empresas estão a realizar fusões e aquisições, a construir infra-estruturas, a expandir instalações de produção, a investir em investigação e desenvolvimento e a procurar possibilidades de integração vertical em toda a cadeia de valor. Essas empresas competem com base na qualidade do produto que oferecem e na tecnologia que empregam para fabricá-lo. O mercado está fragmentado, com vários concorrentes importantes, bem como numerosos players globais e regionais de pequeno e médio porte operando globalmente.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Akzo Nobel N.V.(Holanda)

- Axalta Coating Systems, LLC(NÓS.)

- Industrial Coatings Ltd. (Finlândia)

- PPG Industries, Inc. (EUA)

- The Sherwin-Williams Company (EUA)

- Nippon Paint Holdings Co., Ltd.(Japão)

- Kansai Paint Co., Ltd. (Japão)

- (EUA)

- BASF SE(Alemanha)

- PPG Asian Paints Pvt Ltd. (Índia)

- Hempel A/S (Dinamarca)

- A Chemours Company FC, LLC. (NÓS.)

- Jotun A/S (Noruega)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2020 –A Sherwin-Williams Company Protective & Marine introduziu a tecnologia de cura rápida para reduzir significativamente o tempo e os custos de mão de obra para a proteção de aços estruturais. O sistema Envirolastic 2500 da empresa pode ser aplicado como um sistema de demão única ou múltipla, com retenção de cor e brilho comparáveis a um acabamento de poliuretano, resultando em um rendimento mais rápido na oficina, em comparação com um sistema de revestimento tradicional de dois componentes.

- Julho de 2020 –PPG Industries, Inc. anunciou a introdução de revestimento hidrofóbico para PPG Surface Seal. O produto recém-formulado é resistente à luz ultravioleta (UV), compatível com a maioria dos fluidos de limpeza e manutenção aeroespacial e está em conformidade com REACH e EPA.

COBERTURA DO RELATÓRIO

An Infographic Representation of Industrial Coatings Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, produtos e aplicações. Além disso, oferece insights sobre as principais tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. Inclui dados históricos e previsões de crescimento de receita em nível global, regional e nacional, e analisa as mais recentes dinâmicas e oportunidades de mercado no setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,60% durante 2026-2034 |

|

Unidade |

Valor (US$ Bilhões); Volume (Quiloton) |

|

Segmentação |

Por resina

|

|

Por tecnologia

|

|

|

Por uso final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global era de 164,57 mil milhões de dólares em 2025 e deverá atingir 227,77 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado Ásia-Pacífico era de US$ 71,37 bilhões.

Crescendo a um CAGR de 3,60%, o mercado apresentará crescimento constante durante o período de previsão (2026-2034).

O segmento de base aquosa é a tecnologia líder no mercado.

A aparência aprimorada e a eficiência energética em OEMs automotivos são um dos principais impulsionadores do mercado.

PPG Industries, Inc., The Sherwin-Williams Company, AkzoNobel N.V., Axalta Coating Systems, LLC e Nippon Paint Holdings Co., Ltd.

A Ásia-Pacífico dominou o mercado global em 2025.

O crescimento robusto de revestimentos ecológicos impulsionará a adoção de revestimentos industriais.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco