Tamanho do mercado de oleodutos offshore, participação e análise da indústria, por tipo de oleoduto (dutos de exportação, oleodutos / oleodutos de transmissão e desenvolvimento de campo e oleodutos de amarração), por profundidade de água (águas rasas, águas profundas e águas ultraprofundas), por aplicação (dutos de gás natural, oleodutos e CO₂ / oleodutos multiuso) e previsão regional, 2026-2034

Tamanho do mercado de oleodutos offshore e perspectivas futuras

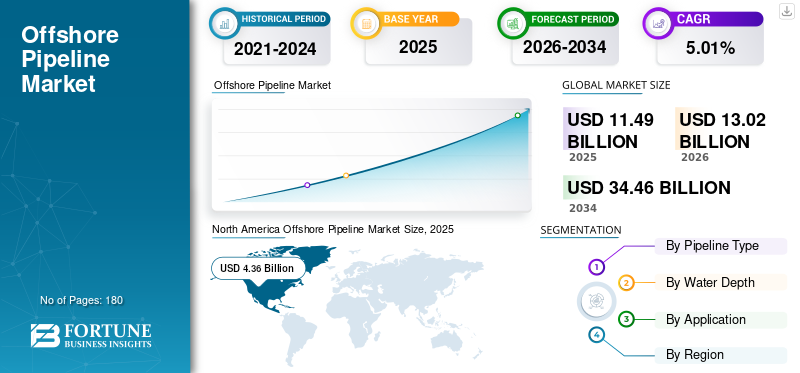

O tamanho global do mercado de gasodutos offshore foi avaliado em US$ 13,21 bilhões em 2025. O mercado deverá crescer de US$ 13,92 bilhões em 2026 para US$ 20,58 bilhões até 2034, exibindo um CAGR de 5,01% durante o período de previsão. A América do Norte dominou o mercado de dutos offshore com uma participação de mercado de 33,00% em 2025.

Além disso, a região da América do Norte detém a maior quota de mercado em termos de receitas, impulsionada principalmente pela extensa infra-estrutura no Golfo do México e por projectos significativos no Canadá.

Os oleodutos offshore são sistemas de infraestrutura críticos instalados no fundo do mar ou abaixo dele para transportar petróleo, gás e produtos refinados de instalações de produção offshore (plataformas, poços) para terminais de processamento onshore ou entre instalações offshore. À medida que as reservas em águas rasas se esgotam, os operadores exploram ambientes mais profundos e complexos (por exemplo, o pré-sal do Brasil, o Golfo do México, a África Ocidental), exigindo tecnologias de gasodutos avançadas e de alta resistência.

- Em Janeiro de 2026, líderes de nove países do Mar do Norte, da indústria e dos operadores de redes assinaram um “Pacto de Investimento para os Mares do Norte”, com o objectivo de mobilizar cerca de 1,3 biliões de dólares em investimentos eólicos offshore e construir 15 GW de energia eólica offshore por ano, entre 2031 e 2040, reforçando as ambições industriais e de energia limpa da Europa.

A Subsea 7 é uma líder global dominante no mercado de dutos offshore e serviços de energia, especializada em engenharia do fundo do mar, construção e instalação de dutos (SURF). Saipem e McDermott também são importantes players no mercado global, reconhecidos por sua experiência em engenharia e extensos portfólios de projetos. Outros participantes importantes e altamente competitivos incluem Allseas Group, TechnipFMC, China Petroleum Pipeline Engineering e L&T Hydrocarbon Engineering.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE Oleodutos Offshore

- Tamanho do mercado em 2025: US$ 13,21 bilhões

- Tamanho do mercado em 2026: US$ 13,92 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,58 bilhões

- CAGR: 5,01% de 2026–2034

- A América do Norte dominou o mercado de dutos offshore com uma participação de 33,00% em 2025

- O segmento de desenvolvimento de campo e dutos de amarração foi responsável pela maior participação de mercado de 50,4% em 2025

- O segmento de águas rasas foi responsável pela maior participação de mercado de 45,0% em 2025

Ásia-Pacífico

A Ásia-Pacífico atingiu 2,60 mil milhões de dólares em 2025, impulsionada por projetos de GNL e desenvolvimento de gás offshore.

América do Norte

A América do Norte atingiu 4,36 mil milhões de dólares em 2025, apoiados por projetos offshore no Golfo do México.

Europa

A Europa atingiu 2,87 mil milhões de dólares em 2025, impulsionada pelas atividades de petróleo e gás no Mar do Norte.

NÓS.

Os EUA atingiram 3,77 mil milhões de dólares em 2025, impulsionados pela exploração e produção do Golfo do México.

Japão

O Japão é impulsionado pela crescente procura de importações de GNL e de infra-estruturas energéticas offshore.

Leia mais

TENDÊNCIAS DO MERCADO DE ODUTOS OFFSHORE

A mudança para desenvolvimentos em águas profundas e ultraprofundas está moldando as tendências do mercado

O mercado está passando por uma mudança profunda em direção ao desenvolvimento em águas profundas e ultraprofundas, impulsionado pela busca de recursos inexplorados.hidrocarbonetoreservas em fronteiras desafiadoras. Os operadores favorecem cada vez mais estes oleodutos de alta pressão e alcance alargado para ligar poços submarinos remotos a instalações terrestres, aumentando a eficiência da produção de reservatórios complexos.

Avanços em materiais, técnicas de soldagem e recipientes de instalação permitem infraestruturas mais seguras e resilientes, capazes de suportar profundidades extremas e ambientes corrosivos. Esta evolução não só expande o acesso a vastos recursos, mas também estimula inovações em risers flexíveis e linhas de fluxo isoladas, posicionando os sistemas em águas profundas como fundamentais para a segurança futura do fornecimento de energia.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

A exploração e produção sustentada de petróleo e gás offshore está impulsionando o crescimento do mercado

A exploração e produção sustentada de petróleo e gás offshore é o principal impulsionador do mercado. A procura incessante de energia alimenta os empreendimentos em curso em bacias maduras e fronteiras emergentes, necessitando de redes de gasodutos expansivas para transportar petróleo bruto,petróleo e gáse produtos refinados, desde poços submarinos até centros de processamento. Esta atividade persistente sublinha o papel crítico dos oleodutos na ligação de locais de produção remotos aos mercados globais, enquanto as inovações nas ligações submarinas e nas linhas de fluxo multifásicas otimizam a recuperação de campos antigos.

- Por exemplo, a fronteira offshore da Índia está a passar de uma esperança inicial para uma dinâmica tangível, com reformas políticas, zonas “proibidas” reduzidas e campanhas de exploração renovadas em bacias de águas profundas, incluindo Andaman e Mahanadi, despertando um novo interesse de operadores nacionais e internacionais no potencial de hidrocarbonetos offshore do país.

À medida que a exploração se intensifica, a infraestrutura de gasodutos evolui para suportar volumes mais elevados, reforçando o seu estatuto fundamental no ecossistema energético offshore.

RESTRIÇÕES DE MERCADO:

Altos custos de capital e instalação para conter o crescimento do mercado

Os elevados custos de capital e de instalação constituem uma restrição significativa ao crescimento do mercado de gasodutos offshore, dissuadindo o investimento face à volatilidade dos preços da energia e às incertezas económicas. Estes projetos exigem enormes despesas iniciais com embarcações especializadas, materiais avançados e engenharia em águas profundas, agravadas por morosos processos de licenciamento e cadeias de abastecimento complexas. A instalação em ambientes marinhos agressivos amplifica os riscos, exigindo ligas robustas e resistentes à corrosão e soldagem submarina precisa, o que inflaciona os orçamentos. Para os operadores mais pequenos ou para os mercados emergentes, estas barreiras limitam a viabilidade dos projetos, favorecendo alternativas que incluem unidades de produção flutuantes. Consequentemente, as pressões sobre os custos retardam a expansão, dando prioridade apenas a empreendimentos com margens elevadas e reservas comprovadas.

OPORTUNIDADES DE MERCADO:

Espera-se que o desenvolvimento de infraestrutura de captura e armazenamento de carbono (CCS) crie oportunidades lucrativas

O desenvolvimento de infraestruturas de captura e armazenamento de carbono (CCS) apresenta oportunidades lucrativas para o mercado, reaproveitando as redes existentes e estimulando novas construções para transportar as emissões de CO2 capturadas para repositórios submarinos. Como globaldescarbonizaçãoCom a intensificação dos mandatos, os oleodutos tornam-se essenciais para transportar carbono comprimido de emissores industriais e centrais eléctricas para reservatórios esgotados abaixo do fundo do mar, aproveitando a experiência offshore comprovada. Esta mudança revitaliza ativos ociosos, integra-se ao transporte de hidrogénio e alinha-se com os objetivos líquidos zero, atraindo investimentos de grandes empresas energéticas. Projetos aprimorados para compatibilidade com CO2, incluindo mitigação de corrosão, posicionam as tubulações como uma pedra angular da transição energética sustentável.

DESAFIOS DO MERCADO:

Complexidade técnica em condições offshore adversas pode criar desafios para o crescimento do mercado

A complexidade técnica nas operações representa desafios notáveis para o mercado, exigindo adaptações dispendiosas para lidar com as propriedades corrosivas e erosivas do CO2 supercrítico. Os oleodutos de hidrocarbonetos existentes requerem retrofits extensivos com revestimentos avançados e sistemas de monitorização, enquanto os novos projetos devem suportar altas pressões e mudanças de fase em ambientes de águas profundas.

Obstáculos regulatórios, viabilidade incerta de locais de armazenamento e integração com redes de captura fragmentadas complicam a escalabilidade. As restrições da cadeia de fornecimento de materiais especializados aumentam ainda mais os custos, testam as capacidades técnicas dos operadores e atrasam a comercialização no meio de prioridades concorrentes de transição energética.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de pipeline

Desenvolvimento de campo e dutos de amarração são dominantes devido à sua proeminência em conexões submarinas

Com base na segmentação do tipo de gasoduto, o mercado é classificado em oleodutos de exportação, linhas troncais/dutos de transmissão e desenvolvimento de campo e oleodutos de amarração.

Em 2025, o segmento de desenvolvimento de campo e dutos de amarração dominou e respondeu por 50,4% da participação no mercado de dutos offshore, servindo como espinha dorsal para conectar poços submarinos a plataformas centrais e permitindo a extração eficiente de recursos de campos maduros.

Entretanto, os oleodutos de exportação surgem como o segmento de crescimento mais rápido, com uma CAGR de 6,08% durante o período de previsão, impulsionados pela crescente procura para transportar hidrocarbonetos dos centros offshore directamente para os mercados onshore, apoiando a expansão da produção de petróleo e gás face às necessidades energéticas globais.

Por profundidade da água

Segmento de águas rasas dominado devido à infraestrutura estabelecida e à economia

Com base na segmentação da profundidade da água, o mercado é classificado em águas rasas, águas profundas e águas ultraprofundas.

Em 2025, o segmento de águas rasas dominou o mercado, com uma participação de 45,0%, alavancando infraestrutura estabelecida, menor complexidade de instalação e proximidade da costa para transporte econômico de hidrocarbonetos de bacias prolíficas.

- Em Fevereiro de 2026, a Allseas começou a trabalhar num projecto de gasoduto offshore em águas pouco profundas ao largo de Taiwan, instalando uma nova linha de 36 polegadas que correrá paralelamente à rota existente Yongan–Tongxiao para reforçar a capacidade de transporte de gás natural e apoiar os objectivos de transição energética de Taiwan.

Enquanto isso, o segmento de águas profundas surge como o segmento de crescimento mais rápido, com CAGR de 5,71% durante o período projetado, alimentado por avanços tecnológicos em engenharia submarina e embarcações que desbloqueiam vastas reservas em profundidades desafiadoras, impulsionando investimentos apesar dos riscos mais elevados.

Por aplicativo

O segmento de dutos de gás natural emergiu como um segmento em crescimento devido às extensas redes

Com base na segmentação de aplicações, o mercado é classificado emgás naturaloleodutos, oleodutos e oleodutos de CO₂/multiuso.

Em 2025, os gasodutos de gás natural dominaram o mercado, com uma quota de 53,91%, sustentando o fornecimento global de energia através de extensas redes que fornecem combustível de queima limpa desde campos submarinos remotos até terminais e redes de processamento.

Enquanto isso, gasodutos multiuso/CO₂ são o segmento de crescimento mais rápido, com CAGR de 7,54% durante o período de previsão, impulsionados por iniciativas de captura de carbono e projetos versáteis que acomodam hidrogênio ou fluxos mistos para a transição energética.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Oleodutos Offshore

Por geografia, o Mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Offshore Pipeline Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte atingiu 4,36 mil milhões de dólares em 2025, garantindo a sua posição como o maior mercado, impulsionado pelas reservas prolíficas do Golfo do México, pela infra-estrutura madura e pelas tecnologias submarinas avançadas que sustentam as exportações de hidrocarbonetos em grande volume.

Mercado de oleodutos offshore dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi avaliado em cerca de 3,77 mil milhões de dólares em 2025, representando cerca de 28,57% do tamanho do mercado global. O mercado dos EUA prospera no Golfo do México, com extensas redes que transportam petróleo e gás dos campos em águas profundas para as refinarias, impulsionadas pela inovação tecnológica e pela exploração constante.

Europa

Prevê-se que a Europa cresça 4,32% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 2,87 mil milhões de dólares em 2025. O mercado europeu está ancorado no Mar do Norte e no Mediterrâneo, onde campos maduros e novas descobertas em águas profundas impulsionam a procura de infraestruturas submarinas para transportar petróleo e gás para terminais onshore e mercados regionais.

Mercado de oleodutos offshore da Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 0,19 mil milhões de dólares. Prevê-se que atinja 0,20 mil milhões de dólares até 2026, representando aproximadamente 1,45% das receitas globais.

Ásia-Pacífico

A Ásia-Pacífico detinha a terceira maior participação em 2025, avaliada em 2,60 mil milhões de dólares, e deverá também deter uma participação líder em 2026, com 2,78 mil milhões de dólares, impulsionada pelos gigantes do gás do Sudeste Asiático e pelos expansivos projectos de GNL da Austrália, que exigem redes submarinas robustas para exportar vastas reservas para alimentar a procura do mercado da Ásia-Pacífico.

Mercado de oleodutos offshore da China

O mercado da China em 2025 foi avaliado em cerca de 1,03 mil milhões de dólares, representando cerca de 7,79% das receitas do mercado global. O mercado da China está a expandir-se rapidamente, impulsionado pelo aumento da procura interna de energia e por um impulso estratégico para garantir reservas offshore de petróleo e gás nos mares do Sul da China e do Leste da China. O país está a investir fortemente em infra-estruturas de gasodutos para ligar campos offshore a centros de processamento onshore, melhorar a segurança energética e reduzir a dependência das importações, apoiado por actualizações tecnológicas e programas de exploração apoiados pelo governo.

Mercado de oleodutos offshore da Índia

O mercado da Índia deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 0,28 mil milhões de dólares, representando aproximadamente 2,10% do mercado global.

Mercado de oleodutos offshore da Indonésia

O mercado indonésio em 2025 é estimado em cerca de 0,36 mil milhões de dólares, representando aproximadamente 2,95% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina atingiu uma avaliação de 1,48 mil milhões de dólares em 2025. O mercado da América Latina é liderado pelos prolíficos campos do pré-sal do Brasil e pelas operações no Golfo do México, onde extensas redes submarinas transportam petróleo e gás para refinarias e terminais de exportação em terra, apoiando o fornecimento regional de energia e o crescimento das exportações.

Mercado de Oleodutos Offshore do Brasil

O mercado brasileiro atingiu uma avaliação de aproximadamente US$ 0,99 bilhão em 2025, representando uma participação muito pequena no mercado global.

Oriente Médio e África

Espera-se que a região do Oriente Médio e África testemunhe um crescimento significativo neste mercado durante o período de previsão. O mercado do Médio Oriente e África atingiu uma avaliação de 1,89 mil milhões de dólares em 2025. O crescimento do mercado é impulsionado pelos principais campos de petróleo e gás no Golfo Pérsico, no Mar Vermelho e na África Ocidental, onde gasodutos submarinos ligam plataformas offshore a centros de processamento e exportação em terra, apoiando as exportações regionais de energia e o abastecimento interno.

Mercado de oleodutos offshore do GCC

O mercado do GCC atingiu uma avaliação de aproximadamente 1,08 mil milhões de dólares em 2025, representando cerca de 8,14% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Os fornecedores estão expandindo ativamente sua participação no mercado por meio da expansão dos negócios e dos avanços tecnológicos

O mercado possui uma estrutura fragmentada, composta por players de destaque como Subsea 7, Saipem, McDermott International, entre outros. Por exemplo, em dezembro de 2025, a Allseas anunciou planos para instalar um sistema de gasodutos em águas profundas de 500 km para Enbridge, no Golfo do México, nos EUA, compreendendo quatro linhas de exportação que transportarãopetróleo brutoe gás natural, desde novos desenvolvimentos até aos centros offshore existentes, aumentando a capacidade de exportação a longo prazo e fortalecendo a infraestrutura submarina na região. Espera-se que tais desenvolvimentos alimentem o crescimento do mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE ODUTOS OFFSHORE PERFILADAS NO RELATÓRIO:

- Subsea 7 (Reino Unido)

- Saipem(Itália)

- McDermott Internacional (EUA)

- TechnipFMC (Reino Unido)

- Todos os mares(Suíça)

- Boskalis(Holanda)

- Van Oord (Holanda)

- Heerema Marine Contractors (Holanda)

- Petrofac(REINO UNIDO.)

- Larsen & Toubro (L&T) (Índia)

- Sapura Energy (Malásia)

- China Offshore Oil Engineering Co., LTD. (COOEC) (China)

- Hyundai Heavy Industries (Coreia do Sul)

- Empresa Nacional de Construção de Petróleo (NPCC) (Emirados Árabes Unidos)

- Grupo John Wood (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2026:A Kuwait Petroleum Corporation (KPC) anunciou planos para convidar empresas petrolíferas internacionais para ajudar a desenvolver campos de petróleo e gás offshore recentemente descobertos, com o objectivo de aumentar a capacidade de produção nacional para 4 milhões de barris por dia até 2035. A medida visa três campos offshore descobertos em 2025 e marca uma mudança no sentido de uma maior participação estrangeira no sector upstream do Kuwait.

- Janeiro de 2026:A Autoridade do Canal do Panamá lançou um concurso para um gasoduto de GPL de 76 km e dois novos terminais portuários de contentores nas costas do Atlântico e do Pacífico, com o objetivo de expandir a capacidade de transporte e transbordo de combustíveis. Os projetos fazem parte de uma estratégia mais ampla para reforçar o papel do Panamá como centro intermodal global num contexto de mudança na dinâmica do comércio regional e do trânsito de energia.

- Dezembro de 2025:A Petrobras anunciou planos para lançar uma licitação em 2026 para um gasoduto importante ligado a dois FPSOs planejados para a bacia de águas profundas de Sergipe-Alagoas, na costa do Brasil. O gasoduto destina-se à exportação do gás produzido pelos FPSOs da SEAP, apoiando o projeto Sergipe Águas Profundas, com início de operação previsto para 2030.

- Setembro de 2025:A Direção Offshore da Noruega aprovou a ligação da plataforma Troll B da Equinor ao gasoduto de exportação de gás Kvitebjørn, permitindo a exportação de gás para Kollsnes a partir do quarto trimestre de 2025. A medida reduz o declínio esperado da produção de gás, acrescenta flexibilidade de exportação através das linhas Troll A e Kvitebjørn e reaproveita a antiga infraestrutura de injeção de gás, com investimentos de cerca de 116,5 milhões de dólares.

- Agosto de 2025:JERA e bp lançaram JERA Nex bp, uma joint venture global 50:50 eólica offshore com sede em Londres. A empresa possuirá, desenvolverá e operará ativos eólicos offshore com uma capacidade potencial líquida de cerca de 13 GW, incluindo cerca de 1 GW de projetos operacionais e um pipeline de desenvolvimento significativo na Europa e na Ásia.

COBERTURA DO RELATÓRIO

A análise global do mercado de dutos offshore fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,01% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de tubulação, profundidade de água, aplicação e região |

|

|

Por tipo de pipeline

Por profundidade da água

Por aplicativo

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 13,21 mil milhões de dólares em 2025 e deverá atingir 20,58 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 4,36 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,01% durante o período de previsão de 2026-2034.

O setor de gasodutos de gás natural liderou o segmento de aplicações.

A exploração e produção sustentada de petróleo e gás offshore está impulsionando o crescimento do mercado.

Subsea 7, Saipem, McDermott International e outros são alguns dos players de destaque no mercado.

A América do Norte detinha a maior participação de mercado em 2025.

O aumento do consumo global de energia, especialmente nos países em desenvolvimento, está a impulsionar a necessidade de novas actividades de exploração e produção (E&P) offshore. À medida que as reservas costeiras amadurecem, as empresas avançam para águas profundas e ultraprofundas, necessitando de infraestruturas submarinas robustas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco