Tamanho do mercado terapêutico para doenças oftálmicas, participação e análise da indústria, por classe de medicamentos (antiinflamatórios, antiinfecciosos, anti-VEGF, antiglaucoma {bloqueadores beta, análogos de prostaglandinas, agonistas alfa adrenérgicos}), por forma de dosagem (sólida, líquida e semissólida), por indicação de doença (glaucoma {glaucoma de ângulo aberto, glaucoma de ângulo fechado}, doença do olho seco, doenças da retina {Edema macular diabético, degeneração macular}, alergias e infecções), por canal de distribuição (farmácias hospitalares e farmácias de varejo e on-line) e

PRINCIPAIS INFORMAÇÕES DE MERCADO

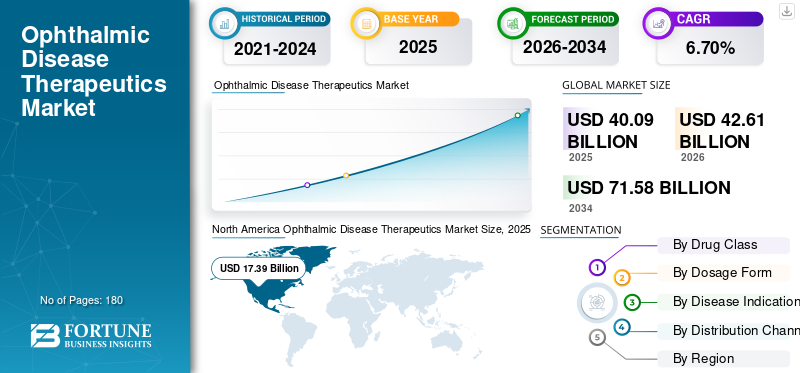

O tamanho global do mercado terapêutico de doenças oftálmicas foi de US$ 40,09 bilhões em 2025. O mercado deve crescer de US$ 42,61 bilhões em 2026 para US$ 71,58 bilhões até 2034, exibindo um CAGR de 6,70% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 43,37% em 2025. Além disso, o tamanho do mercado terapêutico de doenças oftálmicas dos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 25,72 bilhões até 2034, impulsionado pelo aumento de aprovações e introdução de terapias inovadoras.

A terapêutica de doenças oftálmicas inclui medicamentos e terapias para o tratamento de diversas condições oculares, como glaucoma, doença do olho seco, doenças da retina e outras. Espera-se que a crescente prevalência destas condições entre a população, juntamente com o aumento da carga de saúde causada por estas condições, aumente a procura de novas terapias e abordagens para a gestão destas doenças.

- De acordo com um artigo de 2021 publicado pela Bright Focus Foundation, existem 80 milhões de pessoas em todo o mundo que sofrem de glaucoma, e prevê-se que o número aumente para mais de 111 milhões até 2040.

- Além disso, há mais de 3 milhões de americanos que vivem com glaucoma e o custo da doença representa cerca de 2,86 mil milhões de encargos económicos todos os anos para o país.

Junto com isso, espera-se que o aumento das atividades de pesquisa e desenvolvimento entre os participantes do mercado para desenvolver novas terapias e medicamentos eficazes para a terapêutica de doenças oftálmicas estimule o crescimento do mercado de terapêuticas de doenças oftálmicas.

No entanto, espera-se que a falta de conscientização sobre as condições, juntamente com a disponibilidade limitada de medicamentos eficazes e novas terapias para o tratamento de doenças oftálmicas, restrinja o crescimento do mercado.

O impacto do COVID-19 no crescimento do mercado foi negativo durante o período de previsão. O desligamento temporário das clínicas ortopédicas, maior foco dos prestadores de saúde para os pacientes COVID-19 é um dos principais fatores responsáveis pelo crescimento mais lento do mercado durante a pandemia. As restrições de bloqueio impostas pelas autoridades governamentais em todas as regiões resultaram no cancelamento ou adiamento de serviços associados a diversas doenças oftalmológicas e resultaram na redução do número de visitas de pacientes aos hospitais e clínicas. Isso levou à diminuição da demanda por terapêuticas para doenças oftalmológicas entre a população de pacientes em todo o mundo.

- Por exemplo, de acordo com um artigo de 2021 publicado pela BMC Ophthalmology, houve uma redução de mais de 75% nas consultas clínicas presenciais nos EUA como resultado do reagendamento de exames oculares de rotina e procedimentos limitados associados a serviços não urgentes.

Os principais players que operam no mercado testemunharam um declínio nas suas receitas devido à lacuna de demanda devido à pandemia COVID-19. No entanto, com o levantamento das restrições de confinamento, o número de consultas clínicas oftalmológicas aumentou significativamente em 2021, recuperando as consultas perdidas e canceladas por diversas indicações. Isso resultou em uma lenta recuperação do mercado em 2021 globalmente. Projeta-se que o mercado testemunhe perspectivas de crescimento constante durante o período de previsão de 2026-2034.

Instantâneo e destaques do mercado global de terapêutica para doenças oftálmicas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 40,09 bilhões

- Tamanho do mercado em 2026: US$ 42,61 bilhões

- Tamanho do mercado em 2034: US$ 71,58 bilhões

- CAGR: 6,70% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 43,37% em 2025. Isto é impulsionado pela crescente prevalência de vários distúrbios oftalmológicos, taxas mais altas de diagnóstico e tratamento, gastos significativos com cuidados de saúde com oftalmologia e um número crescente de aprovações regulatórias para novos medicamentos.

- Por indicação de doença: As doenças da retina detinham a maior participação de mercado. O domínio do segmento é atribuído à crescente prevalência de condições como edema macular diabético e degeneração macular, a uma população crescente de pacientes e ao aumento de iniciativas de conscientização que estão levando a taxas de diagnóstico mais altas.

Principais destaques do país:

- Japão: O mercado é impulsionado por um forte foco na inovação e no lançamento de novos produtos. Por exemplo, a Santen Pharmaceutical Co., Ltd. lançou a solução oftálmica DIQUAS LX 3% para o tratamento do olho seco, que é um fator de crescimento chave na região Ásia-Pacífico.

- Estados Unidos: O crescimento do mercado é alimentado por uma alta prevalência de condições oftalmológicas, com cerca de 3,0 milhões de americanos sofrendo de glaucoma e cerca de 35,0 milhões de doença ocular seca. O mercado também é apoiado por um pipeline robusto de medicamentos e aprovações consistentes de novos produtos do FDA dos EUA.

- China: Como parte do mercado de crescimento mais rápido da Ásia-Pacífico, a China está a assistir a um aumento na comercialização de terapias avançadas. Colaborações estratégicas, como a parceria para comercializar os colírios BRIMOCHOL PF e Carbachol PF para presbiopia, estão ampliando a disponibilidade de tratamentos inovadores.

- Europa: O mercado é avançado por uma elevada prevalência de doenças oculares, particularmente na população geriátrica. Por exemplo, na Alemanha, cerca de 22,4% da população tem 65 anos ou mais, o que aumenta o peso das doenças oftalmológicas relacionadas com a idade. As aprovações regulamentares, como a autorização da Comissão Europeia para o Vabysmo tratar o edema macular diabético, também estão a impulsionar o crescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado terapêutico para doenças oftálmicas

Crescentes avanços tecnológicos nas opções de distribuição de medicamentos

O foco das atividades de pesquisa e desenvolvimento de diversas agências de saúde e participantes do mercado está mudando para o desenvolvimento de sistemas inovadores de distribuição de medicamentos. Os desafios dos atuais sistemas oculares de administração de medicamentos devido à anatomia e fisiologia do olho são um dos principais fatores que contribuem para a mudança de foco dos participantes do mercado.

- Por exemplo, de acordo com um artigo de 2021 publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), um sistema inovador de distribuição de medicamentos usando uma formulação oftálmica à base de transportador lipídico nanoestruturado lipófilo encapsulado em dexametasona-colesterol Labrafac, que pode ser desenvolvido como um colírio para tratar a doença do olho seco (DED) e outras infecções.

Além disso, os institutos de investigação estão a aumentar o seu foco no desenvolvimento e introdução de novas abordagens paraentrega de drogase isso está levando ao aumento dos estudos clínicos. De acordo com um relatório de 2021 publicado pelo Departamento de Oftalmologia da Penn Medicine, os pesquisadores descobriram que o uso de um revestimento de proteína artificial projetado pode melhorar a absorção de medicamentos oftalmológicos.

Da mesma forma, o foco crescente em novas terapias e a expansão do portfólio de produtos são alguns dos principais fatores que contribuem para a mudança de preferência da população de pacientes.

- Em março de 2022, a Johnson & Johnson Services Inc. recebeu a aprovação do FDA dos EUA para ACUVUE Theravision com cetotifeno, que é considerada a primeira e única lente de contato com eluição de medicamento do mundo.

Além disso, nos últimos anos, o foco no desenvolvimento de formulações baseadas em nanotecnologia para administração oftálmica de medicamentos aumentou. De acordo com dados fornecidos pelo Boletim do Centro Nacional de Pesquisa em outubro de 2023, a tecnologia de gel in situ e a nanotecnologia melhoram a biodisponibilidade e os métodos de administração de medicamentos oculares de liberação prolongada. Este método melhora o gerenciamento das condições oculares e melhora os resultados dos pacientes.

Além disso, espera-se que as crescentes parcerias e colaborações entre os intervenientes no mercado e as organizações de investigação para desenvolver terapias genéticas inovadoras e mais eficazes para as doenças apoiem a mudança de preferência da população de pacientes por novas terapias.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado terapêutico de doenças oftálmicas

Aumento da prevalência de condições oftalmológicas para aumentar a demanda por medicamentos inovadores

A crescente prevalência de condições oftalmológicas, como glaucoma, doenças da retina, doença do olho seco e outras entre a população, é um dos principais fatores que contribuem para o aumento da população de pacientes em todo o mundo. A prevalência dessas condições oftalmológicas é maior na população geriátrica.

- De acordo com um artigo de 2020 publicado pela Academia Americana de Oftalmologia (AAO), cerca de 3,0 milhões de americanos sofrem de glaucoma, entre os quais 2,7 milhões de americanos têm 40 anos ou mais.

- De acordo com um relatório de 2020 publicado pelo U.S. Census Bureau, a população com 65 anos ou mais aumentou de 39,6 milhões em 2009 para 54,1 milhões em 2019 e prevê-se que o número atinja 94,7 milhões em 2060.

A crescente conscientização da população em geral sobre as condições oculares devido ao crescente número de iniciativas realizadas por diversas agências de saúde, órgãos governamentais e participantes do mercado está resultando em maiores taxas de diagnóstico e tratamento entre a população.

Junto com esses fatores, o aumento dos gastos com saúde e o aumento do número de oftalmologistas nos países desenvolvidos e emergentes são alguns outros fatores que deverão aumentar a demanda por terapêuticas para doenças oftálmicas no mercado.

- De acordo com o relatório de 2021 publicado pelo governo galês, o número de médicos oftalmológicos no País de Gales aumentou para 961 em março de 2021, de 885 em março de 2020.

Além disso, vários intervenientes no mercado estão a concentrar-se na obtenção de aprovações regulamentares, bem como na introdução de produtos inovadores devido ao fardo crescente das doenças oftalmológicas.

- Por exemplo, em dezembro de 2023, Glaukos anunciou que o FDA dos EUA concedeu seu iDose TR para reduzir a pressão intraocular para pacientes que sofrem de hipertensão ocular e glaucoma de ângulo aberto.

Assim, espera-se que esses fatores, aliados ao crescente foco dos players do mercado no desenvolvimento e introdução de novos medicamentos e terapias para o tratamento das condições, impulsionem a demanda e a adoção desses medicamentos no mercado durante o período de previsão.

Aumentando os ensaios clínicos e candidatos em pipeline para medicamentos e terapias inovadoras para impulsionar a demanda do mercado

A crescente prevalência de doenças oftalmológicas entre a população é um dos fatores que contribuem para a crescente demanda por medicamentos e tratamentos eficazes para a doença. Isto está resultando em um foco crescente dos participantes do mercado e das organizações de pesquisa para desenvolver e lançar terapias inovadoras para o tratamento da doença.

Além disso, espera-se que o crescente envolvimento dos players operacionais na pesquisa e desenvolvimento de novas terapias para o tratamento da doença apresente uma maior demanda por terapêuticas para doenças oftálmicas no mercado durante o período de previsão. Espera-se que o foco crescente e os esforços robustos dos principais players que operam no mercado para desenvolver e lançar novas terapias para atender à demanda não atendida da crescente população de pacientes aumentem o consumo de medicamentos oftálmicos.

- De acordo com ClinicalTrials.gov, existem cerca de 44 candidatos para degeneração macular em ensaios clínicos de fase III.

- Em novembro de 2022, a Santen Pharmaceutical Co., Ltd. lançou DIQUAS LX, uma solução oftálmica 3% para o tratamento do olho seco.

Assim, espera-se que o aumento da população de pacientes em tratamento, juntamente com o aumento do número de aprovações e lançamentos de medicamentos e terapias inovadoras, estimulem o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

O alto custo dos produtos biológicos e o custo geral do tratamento estão limitando a adoção do produto

Existem vários benefícios clínicos de produtos biológicos e biossimilares, como maior eficácia, segurança e outros. No entanto, certas limitações, como custo mais elevado de produtos biológicos, maiores gastos diretos e outras. O custo mais elevado dos produtos biológicos devido aos seus diversos benefícios e aos vários custos associados ao seu desenvolvimento e aprovações é um factor crucial que limita a adopção destes medicamentos nos países emergentes.

- De acordo com artigo de 2019 publicado pelo Journal of Pharmacology and Pharmacotherapeutics, um único tratamento de Lucentis (ranibizumab) custa cerca de 1.950 a 2.023 dólares por dose, e Eylea custa cerca de 1.850 dólares por dose intravítrea. O custo anual da terapia pode variar entre US$ 14.000 e US$ 23.500 para os pacientes.

Outros desafios para o sistema de saúde, especialmente nos países emergentes como a China, o Brasil, o México e os países africanos, são a menor consciência das condições entre a população, resultando numa menor taxa de diagnóstico das condições. Portanto, espera-se que a crescente disparidade entre a população de pacientes e o tratamento das doenças, juntamente com maiores despesas do próprio bolso, retarde a adoção de terapêuticas para doenças oftalmológicas.

- De acordo com um artigo de 2019 publicado pelo Nigerian Journal of Clinical Practice, o custo médio por consulta aos prestadores de cuidados de saúde primários na África do Sul custa cerca de 30-40 dólares, enquanto no Quénia o custo varia em torno de 100-200 dólares, o que torna o tratamento menos acessível nos países em desenvolvimento.

Da mesma forma, alguns países apresentam uma elevada taxa de abandono de pacientes que recebem terapêutica oftalmológica devido aos custos incomportáveis, levando à falta de melhoria da visão. O curso geral de tratamento inclui seis a oito injeções, e o custo dessas injeções é muito alto. Devido a esses fatores, os pacientes abandonam o tratamento após as primeiras duas ou três injeções.

- Por exemplo, de acordo com os dados fornecidos pelo Indian Journal of Ophthalmology em outubro de 2020, foi realizado um estudo retrospectivo na Índia para determinar a taxa de adesão e as razões para a perda de seguimento em pacientes com diversas doenças oculares. O resultado do estudo indicou que cerca de 51,0% dos pacientes perderam o acompanhamento do tratamento com terapia injetável de Anti-VEGF devido ao alto custo.

A falta de conscientização sobre diversas condições oftalmológicas entre a população em geral nos países emergentes, como México, Arábia Saudita e outros países africanos, a falta de políticas de reembolso nesses países são alguns dos outros fatores previstos para conter o crescimento do mercado nesses países durante o período de previsão.

Análise de segmentação de mercado de terapêutica para doenças oftálmicas

Por análise de classe de medicamentos

Espera-se que o Anti-VEGF cresça no mercado devido ao aumento das atividades de P&D dos participantes do mercado

Com base na classe de medicamentos, o mercado é segmentado em antiinflamatórios, antiinfecciosos, anti-VEGF, antiglaucoma, entre outros. O antiglaucoma é ainda subsegmentado em betabloqueadores, análogos de prostaglandinas, agonistas alfa-adrenérgicos, inibidores da anidrase carbônica, medicamentos combinados e outros.

Prevê-se que o segmento Antiinflamatório detenha uma participação de mercado dominante de 23,49% em 2026. devido a fatores como o aumento do número de pacientes submetidos ao tratamento de alergias oculares e inflamação. Além disso, o aumento das aprovações regulamentares e do lançamento de produtos para o tratamento de uma extensa gama de doenças oculares é responsável pelo crescimento segmentar.

- Por exemplo, em agosto de 2023, o FDA dos EUA aprovou o novo pedido de medicamento de Lupin para a solução oftálmica de bromfenaco. Este medicamento é usado para tratar inflamações em várias doenças oculares.

Espera-se que o segmento anti-VEGF registre-se em um CAGR significativo durante o período de previsão. A crescente prevalência de doenças da retina, como a retinopatia diabética, a degeneração macular relacionada com a idade e outras, juntamente com o aumento da taxa de diagnóstico destas condições entre a população, está a resultar numa procura crescente de terapia anti-VEGF nas regiões.

- De acordo com o CDC, havia cerca de 20,0 milhões de americanos com degeneração macular relacionada à idade e o número global deverá atingir 288 milhões até 2040.

Além disso, o crescente número de aprovações e lançamentos dos produtos está contribuindo para o crescimento do segmento globalmente.

- Em janeiro de 2022, a Genentech, Inc., uma subsidiária da F. Hoffmann-La Roche Ltd., recebeu a aprovação do FDA dos EUA Vabysmo, um fator de crescimento endotelial vascular, para o tratamento de degeneração macular relacionada à idade, úmida ou neovascular, e edema macular diabético.

Por outro lado, espera-se que a crescente prevalência do glaucoma, juntamente com o aumento do foco em P&D dos players do mercado, as colaborações entre esses players para desenvolver e introduzir terapias anti-glaucoma para atender à crescente demanda por estes entre a população de pacientes alimentem o crescimento segmentar no mercado.

- Em novembro de 2022, a Nicox SA, uma empresa internacional de oftalmologia, colaborou com a Ocumension Therapeutics para a comercialização do NCX 470, um candidato de fase III para a redução da pressão intraocular em pacientes com glaucoma de ângulo aberto, nos EUA e na China.

A crescente taxa de diagnóstico de infecções oculares e doenças da retina entre a população é um importante fator responsável pelo aumento da demanda por esses medicamentos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de forma farmacêutica

O segmento semissólido deve dominar devido ao aumento dos benefícios clínicos dos produtos

Com base na forma farmacêutica, o mercado é segmentado em líquido, sólido e semissólido. Espera-se que o segmento semissólido cresça a um CAGR mais elevado devido ao crescente número de aprovações e lançamentos de produtos como pomadas, suspensões, géis e outros, representando 79,59% globalmente em 2026. O aumento das aplicações de pomadas, incluindo condições inflamatórias, infecções e olho seco, devido à sua maior eficácia, está levando à crescente adoção de produtos semissólidos. Ao contrário das formas farmacêuticas líquidas, os medicamentos oftálmicos semissólidos têm a vantagem de uma taxa mais lenta de eliminação do medicamento, prolongando assim o tempo de residência na córnea através de uma permanência prolongada na superfície. Junto com isso, o aumento do foco dos principais players para obter homologações e lançar mais produtos é outro fator que contribui para o crescimento do segmento.

- Em novembro de 2021, a I-MED Pharma Inc. lançou o I-DEFENCE, uma pomada noturna para olhos secos nos EUA.

O segmento líquido dominou o mercado em 2023 devido à sua crescente adoção entre a população de pacientes devido a diversos benefícios como facilidade de uso, aumento do tempo de contato entre o produto e a substância, aumento da solubilidade, entre outros. Espera-se que a crescente prevalência de condições oftalmológicas e o aumento da população de pacientes submetidos a tratamento com colírios, soluções oftálmicas e outros estimulem o crescimento segmentar.

Por outro lado, espera-se que um segmento sólido cresça no mercado devido ao foco crescente dos players do mercado no desenvolvimento de produtos inovadores, incluindo medicamentos orais ou diversas condições oftálmicas.

- Por exemplo, a Eli Lilly and Company tem seu candidato em pipeline, LY3009104, um medicamento oral para uveíte infecciosa ocular em ensaio clínico de fase III.

Assim, o aumento da população de pacientes, juntamente com o aumento da taxa de diagnóstico e da procura de terapias, está a levar a um foco crescente dos intervenientes no lançamento de medicamentos com diferentes vias de administração.

Por Análise de Indicação de Doença

Com base na indicação da doença, o mercado é segmentado em glaucoma, doença do olho seco, doenças da retina, alergias e infecções, entre outros.

As doenças da retina dominaram o mercado, representando 33,94% de participação de mercado em 2026. A crescente prevalência de doenças da retina, como edema macular diabético, degeneração macular e retinopatia diabética, e outras entre a população é um dos principais fatores responsáveis pela crescente população de pacientes. Isto, combinado com o número crescente de iniciativas para aumentar a conscientização sobre estas condições entre a população, está resultando em uma taxa crescente de diagnóstico das condições e em uma maior demanda por produtos terapêuticos.

Espera-se que o segmento de doenças do olho seco cresça a um CAGR mais elevado durante o período de previsão devido ao foco crescente dos principais players no desenvolvimento e introdução de medicamentos para o tratamento da doença.

- De acordo com clinictrials.gov, existem cerca de 20 candidatos para doença do olho seco em ensaios clínicos de fase III.

Espera-se que o segmento do glaucoma cresça devido ao aumento da prevalência da doença, especialmente na população geriátrica. Devido ao crescente número de pacientes que sofrem de glaucoma em todo o mundo, várias empresas estão introduzindo novos medicamentos para o tratamento do glaucoma. Este é um dos principais fatores previstos para aumentar a demanda por terapias entre a população de pacientes.

- Por exemplo, em setembro de 2023, a Thea Pharma lançou o Iyuzeh (solução oftálmica de latanoprost) no mercado dos EUA. Este medicamento é utilizado no tratamento da hipertensão ocular e do glaucoma de ângulo aberto.

- De acordo com um estudo de 2021 publicado pela Optometric Physician, a população global estimada com Glaucoma Primário de Ângulo Fechado (PACG) em 2020 é de 17,14 milhões entre a população com 40 anos ou mais. O número deverá aumentar para cerca de 26,3 milhões até 2050.

Por outro lado, a adoção detratamento para glaucoma, alergias e infecções oculares e outras estão aumentando entre a população de pacientes. Isto, juntamente com o aumento da prevalência destas condições, está levando a um foco crescente dos participantes do mercado para desenvolver e introduzir terapias novas e eficazes para o tratamento.

Por análise de canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares e farmácias de varejo e online.

O segmento de farmácias de varejo e on-line dominou a participação de mercado de 89,97% em 2026 e deverá registrar um CAGR mais elevado durante o período de previsão. O crescente número de visitas de pacientes às clínicas oftalmológicas para tratamento de diversas oftalmologias é um dos principais motivos que contribuem para o crescimento do segmento. O número crescente de usuários digitais e a preferência crescente dos pacientes em adquirir medicamentos on-line, tanto nos países desenvolvidos quanto nos emergentes, é um fator importante que contribui para o crescimento do segmento.

- Por exemplo, de acordo com um estudo de 2021 publicado pelo Centro Nacional de Informação sobre Biotecnologia (NCBI), 131 entrevistados foram analisados quanto ao seu modo de compra de medicamentos nos Emirados Árabes Unidos. Verificou-se que 31,2% dos entrevistados adquiriram medicamentos pela internet após a pandemia.

Por outro lado, espera-se que o segmento de farmácias hospitalares cresça devido ao aumento das internações em hospitais. Isto está levando a um número crescente de compras de medicamentos nas farmácias hospitalares, o que deverá impulsionar o crescimento segmentar.

INFORMAÇÕES REGIONAIS

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte gerou US$ 17,39 bilhões, contribuindo com 43,37% para a receita do mercado global, e deverá crescer para US$ 18,48 bilhões em 2026. Prevê-se que a região domine o mercado nos próximos anos devido à crescente prevalência de vários distúrbios oftalmológicos, juntamente com maior taxa de diagnóstico e tratamento. Além disso, as despesas crescentes com cuidados de saúde que apoiam os cuidados oftalmológicos e a saúde ocular na região e a presença de reembolso adequado para vários distúrbios oftalmológicos promovem a adopção de tratamentos avançados e inovadores nos principais países da região. O mercado dos EUA deverá atingir US$ 17,15 bilhões até 2026.

- De acordo com a Academia Americana de Oftalmologia (AAO), os gastos dos EUA com cuidados oftalmológicos, incluindo custos diretos e indiretos de tratamento para diversas condições oftalmológicas, são de cerca de US$ 140,00 bilhões.

Além disso, um ambiente propício proporcionado para a pesquisa e desenvolvimento de diversos medicamentos inovadores para curar doenças oftálmicas, juntamente com a crescente aprovação de novos medicamentos são alguns outros fatores que contribuem para o crescimento do mercado.

- Por exemplo, em fevereiro de 2021, a Akorn Operating Company LLC recebeu a aprovação do FDA dos EUA para o gel oftálmico de etabonato de Loteprednol, 0,5%, para tratar inflamação pós-operatória e dor após cirurgia ocular.

Europa

O mercado europeu representou 10,18 mil milhões de dólares em 2025, representando 25,40% da indústria global, e deverá atingir 10,75 mil milhões de dólares em 2026. Por outro lado, a Europa foi responsável pela participação substancial no mercado. Crescente lançamento de produtos biológicos e biossimilares destinados ao tratamento de diversas doenças oculares, crescente ênfase no gerenciamento adequado das condições oftalmológicas e esforços crescentes dos principais players que operam no mercado para expandir sua presença geográfica. A crescente carga de distúrbios oculares e o lançamento de novos produtos, entre outros, são alguns dos poucos fatores que contribuem principalmente para o crescimento do mercado. O mercado do Reino Unido deverá atingir 1,59 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 2,53 mil milhões de dólares até 2026.

- Por exemplo, de acordo com dados fornecidos pelo NHS England em maio de 2023, cerca de 130.000 pessoas no Reino Unido sofrem de glaucoma primário de ângulo fechado.

- Em setembro de 2022, a F. Hoffmann-La Roche Ltd. recebeu a aprovação da Comissão Europeia (CE) para o faricimab, também conhecido como Vabsymo, para tratar a deficiência visual devido ao edema macular diabético (EMD) e à degeneração macular neovascular relacionada com a idade.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 9,5 bilhões em 2025, capturando 23,69% da participação de mercado global, e deve atingir US$ 10,23 bilhões em 2026. Espera-se que o mercado na Ásia-Pacífico cresça a um CAGR comparativamente mais alto durante o período de previsão devido ao aumento da prevalência da população geriátrica propensa a desenvolver várias condições oftálmicas. As crescentes iniciativas estratégicas das empresas presentes na região para aumentar a penetração de diversos medicamentos no mercado regional, aumentando a conscientização da população de pacientes sobre tratamentos novos e recentes, entre outros são alguns fatores que apoiam o crescimento do mercado. O mercado do Japão deverá atingir 4,1 mil milhões de dólares até 2026, o mercado da China deverá atingir 3 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,78 mil milhões de dólares até 2026.

- Por exemplo, em maio de 2022, a Visus Therapeutics, Inc., uma empresa focada no desenvolvimento de terapias oftalmológicas, colaborou com a Zhaoke Ophthalmology Limited para comercializar BRIMOCHOL PF e Carbachol PF na Grande China, Coreia do Sul e territórios selecionados do Sudeste Asiático. Ambos os colírios não contêm conservantes e são indicados para correção da visão associada à presbiopia.

América latina

A América Latina foi responsável por 1,62 mil milhões de dólares em 2025, representando 4,05% da quota de mercado global, e deverá atingir 1,7 mil milhões de dólares em 2026. Além disso, espera-se que a América Latina cresça durante o período de previsão. A crescente prevalência de vários distúrbios oculares, a crescente conscientização sobre as doenças entre a população em geral e os esforços crescentes dos principais players para introduzir novos medicamentos na região são alguns dos principais fatores responsáveis pelo crescimento do mercado na região.

- Em dezembro de 2021, segundo artigo publicado pela BMC Ophthalmology, a prevalência da DMRI aumenta com a idade, variando de 1,5% a 16,7% em pessoas com mais de 50 anos, 15,1% entre pacientes com 60 anos e 31,5% entre pacientes com 80 anos.

Da mesma forma, a melhoria da infraestrutura de saúde e a crescente colaboração e parcerias entre as principais empresas para melhorar o acesso a vários medicamentos oftálmicos são alguns fatores que aumentam o crescimento do mercado de terapêutica para doenças oftálmicas na América Latina e na região do Médio Oriente e África.

- Em abril de 2022, a Intas e a Axantia Ink anunciaram um acordo de distribuição com o objetivo de distribuir colírios biossimilares de ranibizumabe em vários países do Oriente Médio.

Assim, espera-se que todos esses fatores aumentem o crescimento do mercado nessas regiões.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 1,4 mil milhões de dólares em 2025, representando 3,48% do cenário do mercado global, e deverá atingir 1,45 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de terapêutica para doenças oftálmicas

para Regeneron Pharmaceuticals Inc.Lidere o mercado com um forte portfólio de produtos

Este é um mercado consolidado que compreende alguns players com uma gama de produtos, incluindo produtos de prescrição e também produtos OTC. O aumento das vendas do medicamento EYLEA nos EUA e em outros mercados é uma das principais razões que contribuem para a crescente participação no mercado terapêutico de doenças oftálmicas da Regeneron Pharmaceuticals Inc. Além disso, o aumento dos gastos em P&D do participante do mercado para o produto oftálmico é outro fator que contribui para a maior participação de mercado da empresa.

- Em 2021, a Regeneron Pharmaceuticals Inc. aumentou suas despesas de P&D para EYLEA em cerca de 41,6% em 2021 em comparação com o ano anterior. As despesas diretas de I&D para EYLEA em 2021 foram de cerca de 102,2 milhões de dólares e foram de 72,2 milhões de dólares em 2020.

A Santen Pharmaceutical Co. Ltd. está aumentando seu foco na aprovação e introdução de produtos globalmente com fusões e aquisições estratégicas. Espera-se que isto, juntamente com a forte ênfase na I&D para desenvolver e lançar novas terapias para várias condições oftalmológicas para atender à crescente procura da população, contribua para a posição de mercado da empresa.

- Em novembro de 2022, a Santen Pharmaceutical Co., Ltd. lançou a solução oftálmica DIQUAS LX 3% no Japão para o tratamento do olho seco.

O crescente investimento de outros intervenientes em actividades de investigação e desenvolvimento para o desenvolvimento de novos medicamentos e terapias para a doença está a resultar num número crescente de candidatos para o tratamento de doenças oftalmológicas. Espera-se que esses fatores aumentem a participação de mercado dessas empresas no futuro.

- Por exemplo, a Ocuphire Pharma Inc. tem seu produto candidato, APX3330, comprimido oral duas vezes ao dia para retinopatia diabética e edema macular diabético em ensaio clínico de Fase II.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Regeneron Pharmaceuticals Inc.. (NÓS)

- AbbVie Inc.(NÓS.)

- Santen Pharmaceutical Co. (Japão)

- Novartis AG(Suíça)

- Bayer AG (Alemanha)

- F. Hoffmann-La Roche Ltd. (Suíça)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2023 –O FDA dos EUA aprovou o medicamento oftálmico da Genentech, Vabysmo, para o tratamento do edema macular diabético.

- Setembro de 2022 -e UBE receberam aprovação do FDA dos EUA para Omlonti (solução oftálmica isopropílica de omidenepag) colírio 0,002% para redução da PIO elevada em pacientes com glaucoma primário de ângulo aberto ou hipertensão ocular.

- Junho de 2022- F. Hoffmann-La Roche Ltd. recebeu autorização para Vabysmo, da Health Canada para o tratamento de Degeneração Macular Relacionada à Idade (DMRI) neovascular (úmida) e Edema Macular Diabético (EMD).

- Março de 2022 -A Novartis AG recebeu aprovação da Comissão Europeia para o Beovu, um medicamento oftálmico para o tratamento da deficiência visual causada por edema macular diabético.

- Fevereiro de 2022 -recebeu aprovação para a emulsão oftálmica de ciclosporina 0,05%, a primeira versão genérica do Restasis da Allergan, para o tratamento da inflamação ocular.

- Dezembro de 2021 -recebeu aprovação do FDA dos EUA para Vuity, uma solução oftálmica de pilocarpina Hcl para o tratamento da presbiopia.

COBERTURA DO RELATÓRIO

O relatório de pesquisa cobre uma análise detalhada e uma visão geral. Ele se concentra em aspectos-chave como cenário competitivo, classe de medicamentos, forma farmacêutica, indicação de doença, canal de distribuição e região. Além disso, oferece insights sobre os impulsionadores do mercado, tendências de mercado, dinâmica do mercado, impacto do COVID-19 no mercado e outros insights importantes. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,70% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por classe de drogas

|

|

Por forma farmacêutica

|

|

|

Por indicação de doença

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 42,61 mil milhões de dólares em 2026 e deverá atingir 71,58 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 40,09 mil milhões de dólares.

O mercado apresentará um crescimento constante a um CAGR de 6,70% durante o período de previsão (2026-2034).

Atualmente, o segmento de antiinflamatórios é líder por classe de medicamentos. O segmento Anti-VEGF liderará o mercado durante o período de previsão.

O aumento da prevalência de doenças oftálmicas, o aumento do diagnóstico da condição, o aumento das atividades de pesquisa e desenvolvimento pelos principais players do mercado e o aumento do número de aprovações e lançamentos de produtos terapêuticos para doenças oftálmicas são os principais impulsionadores do mercado.

Regeneron Pharmaceutical Inc., AbbVie Inc., Santen Pharmaceutical Co. Ltd. e Novartis AG são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco