Tamanho do mercado de dispositivos de apneia do sono, análise de participação e indústria, por tipo de dispositivo (dispositivos terapêuticos [dispositivos de pressão positiva nas vias aéreas {dispositivos de pressão positiva contínua nas vias aéreas (CPAP), dispositivos de pressão positiva nas vias aéreas de dois níveis (BiPAP) e outros}, máscaras e acessórios e outros] e dispositivos de diagnóstico [dispositivos de polissonografia, oxímetro de pulso, dispositivos de actigrafia e outros]), por usuário final (laboratórios do sono e outros) Clínicas e cuidados domiciliares e outros ambientes) e

PRINCIPAIS INFORMAÇÕES DE MERCADO

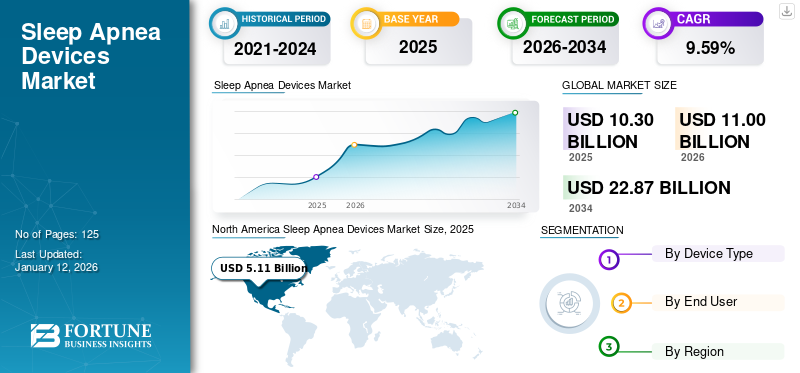

O tamanho do mercado global de dispositivos para apneia do sono foi de US$ 10,30 bilhões em 2025. O mercado deve crescer de US$ 11 bilhões em 2026 para US$ 22,87 bilhões em 2034, exibindo um CAGR de 9,59% durante o período de previsão. A América do Norte dominou o mercado de dispositivos para apneia do sono, com uma participação de mercado de 49,55% em 2025.

A apnéia do sono é conhecida como um distúrbio do sono que pode ser potencialmente grave, em que a respiração de um indivíduo demonstra um padrão anormal. Pessoas com apneia do sono não tratada apresentam interrupção da respiração durante o sono devido à falta de fornecimento de oxigênio ao cérebro e ao resto das partes do corpo. Essa condição é mais comum entre pacientes idosos e pessoas que sofrem de doenças como diabetes, hipertensão, doenças cardiovasculares, entre outras. Globalmente, a Apneia Obstrutiva do Sono (AOS) é o tipo de apneia do sono mais prevalente e, para a prevenir, o diagnóstico precoce e a utilização de dispositivos terapêuticos são essenciais.

- Por exemplo, de acordo com os dados publicados pelo Centro Nacional de Informação sobre Biotecnologia (NCBI) em 2023, aproximadamente 936 milhões de pessoas sofrem de apneia obstrutiva do sono ligeira a grave e 425 milhões de pessoas com AOS moderada a grave em todo o mundo.

Assim, espera-se que a incidência globalmente crescente de tais distúrbios, incluindo distúrbios cardiovasculares, hipertensão, etc., juntamente com o aumento da população geriátrica e comorbidades associadas, alimente a demanda por tratamento e, posteriormente, impulsione o crescimento do mercado durante o período de previsão.

O surto da pandemia COVID-19 impactou positivamente o mercado global. Os principais players relataram um crescimento significativo nas receitas devido ao aumento no número de pacientes que sofrem de distúrbios do sono devido ao estresse excessivo resultante da pandemia de COVID-19.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de dispositivos para apneia do sono

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 10,30 bilhões

- Tamanho do mercado em 2026: US$ 11 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,87 bilhões

- CAGR: 9,59% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado, respondendo por uma participação de 49,55% em 2025. Isto se deve à alta prevalência de apneia obstrutiva do sono na região, políticas de reembolso favoráveis e uma alta taxa de adoção de dispositivos para apneia do sono.

- Por tipo de dispositivo: O segmento de dispositivos terapêuticos detinha a maior participação de mercado em 2024. O crescimento do segmento é impulsionado por uma taxa crescente de tratamento entre os pacientes, especialmente em países emergentes, e por uma preferência crescente dos pacientes por cuidados domiciliares.

Principais destaques do país:

- Japão: O mercado é impulsionado por uma elevada prevalência de apneia obstrutiva do sono, afetando cerca de 20% da população, o que alimenta a procura de dispositivos de diagnóstico e terapêuticos.

- Estados Unidos: O crescimento é impulsionado por uma grande base de pacientes, com aproximadamente 39 milhões de adultos sofrendo de apneia do sono. O mercado é ainda apoiado pelas recentes aprovações da FDA dos EUA para dispositivos novos e inovadores, como aparelhos orais avançados e tecnologia de diagnóstico alimentada por IA.

- China: Sendo uma parte fundamental do mercado de rápido crescimento da Ásia-Pacífico, o crescimento é atribuído a um número crescente de pacientes com apneia do sono e a campanhas de sensibilização crescentes sobre a importância do diagnóstico e do tratamento.

- Europa: O mercado é impulsionado por uma prevalência significativa de apneia do sono entre a população geriátrica, com 13,0% a 32,0% dos idosos afetados. A crescente conscientização sobre a doença e os tratamentos disponíveis também está impulsionando a demanda.

Tendências de mercado de dispositivos para apneia do sono

Adoção crescente de dispositivos avançados para tratamento da apneia do sono entre os pacientes

A crescente preferência por dispositivos tecnologicamente avançados tem sido fundamental no desenvolvimento de novas alternativas para o tratamento da apneia do sono. A crescente adoção de dispositivos orais, como o dispositivo de avanço mandibular (MAD) para o tratamento da AOS, deve-se a alguns fatores, incluindo o conforto, entre outros, entre os pacientes. Além disso, a adoção crescente está levando os principais players a lançar no mercado aparelhos orais inovadores que provaram ser eficazes e oferecer conforto aos pacientes durante o tratamento do distúrbio.

- Por exemplo, em fevereiro de 2024, o FDA dos EUA aprovou o AIO BREATHE, um novo dispositivo de reposicionamento mandibular, com o objetivo de atender à crescente demanda entre pacientes que sofrem de apneia obstrutiva do sono (AOS).

Este, juntamente com o actômetro, um dispositivo portátil de diagnóstico, também está ganhando popularidade devido a diversos fatores, incluindo baixo custo e natureza não invasiva, entre outros. Portanto, a crescente procura de dispositivos de diagnóstico económicos para a apneia do sono está a aumentar a mudança preferencial para actómetros e aparelhos orais para o tratamento eficiente da apneia do sono entre os pacientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos para apneia do sono

Crescente prevalência de apneia obstrutiva do sono para estimular a demanda por dispositivos

Aumento da prevalência de apneia obstrutiva do sono entre os pacientes devido a certos fatores, incluindo estilo de vida sedentário, padrões de sono inadequados, estresse elevado e obesidade. De acordo com um artigo de 2023 publicado pelo Conselho Nacional sobre Envelhecimento (NCOA), é relatado que aproximadamente 39 milhões de adultos sofrem de apneia obstrutiva do sono nos EUA.

- Por exemplo, de acordo com o artigo publicado pela American Heart Association, vários estudos transversais estimaram que a apneia do sono significativa está presente em 40% da população obesa e que 70% dos pacientes com AOS são obesos.

- Além disso, de acordo com os dados publicados pela Sociedade Respiratória Europeia, aproximadamente 13,0% a 32,0% da população geriátrica na Europa sofria de apneia do sono.

A crescente prevalência da obesidade e de outras perturbações do estilo de vida e o aumento das despesas com cuidados de saúde apoiam ainda mais a crescente taxa de diagnóstico, aumentando assim a taxa de tratamento entre os pacientes. Isto, juntamente com um número crescente de clínicas e técnicos do sono, também está a apoiar a crescente adoção destes dispositivos no mercado. Além disso, o aumento de iniciativas estratégicas e campanhas informativas com o objetivo de conscientizar a população sobre a condição é outro fator que deverá alimentar o crescimento do mercado.

Por exemplo, a Fundação Nacional do Sono organiza uma campanha anual da Semana de Conscientização sobre o Sono para enfatizar a importância do sono para a saúde e o bem-estar. Prevê-se que os benefícios desses dispositivos para o gerenciamento de distúrbios do sono impulsionem o crescimento global do mercado de dispositivos para apneia do sono.

FATORES DE RESTRIÇÃO

Alto custo dos dispositivos para restringir o crescimento do mercado

Os avanços técnicos nos dispositivos diagnósticos e terapêuticos da apneia do sono estão aumentando ainda mais o custo desses dispositivos e provavelmente dificultarão a adoção desses dispositivos entre os pacientes no mercado.

- Os dispositivos CPAP e PSG são as escolhas preferidas para o gerenciamento da OSA. Uma máquina CPAP custa cerca de US$ 600,0 a US$ 800,0 nos EUA, o que a torna significativamente cara sem seguro médico.

Além disso, os custos diretos significativos, juntamente com políticas de reembolso limitadas nos países em desenvolvimento, estão a dificultar ainda mais a adoção de dispositivos para a apneia do sono entre os pacientes. Isto, juntamente com a penetração limitada da cobertura médica nestes países, está a limitar ainda mais o número de pacientes em tratamento nestes países.

Análise de segmentação de mercado de dispositivos para apneia do sono

Por análise de tipo de dispositivo

A crescente adoção de dispositivos terapêuticos levou ao domínio do segmento

Entre os tipos de dispositivos, o mercado é segmentado em dispositivos terapêuticos e dispositivos de diagnóstico.

Os dispositivos terapêuticos são ainda divididos em dispositivos de pressão positiva nas vias aéreas, aparelhos orais, máscaras e acessórios, entre outros. Da mesma forma, os dispositivos de diagnóstico são ainda segmentados em dispositivos de polissonografia,oxímetros de pulso, sistemas de actigrafia e outros. Espera-se que o segmento de dispositivos terapêuticos responda por 63,36% do mercado em 2026. O crescente número de taxas de tratamento entre pacientes, especialmente em países emergentes, provavelmente apoiará ainda mais a crescente adoção desses dispositivos, contribuindo assim para o crescimento do mercado em 2024.

- Em setembro de 2023, de acordo com artigo publicado pela SPRINGER NATURE, foi relatado que a adesão à terapia CPAP é de aproximadamente 30% a 60% entre a população de pacientes que sofrem de apneia do sono.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A presença de uma grande população não diagnosticada e a crescente consciencialização destes pacientes estão a levar a taxas de diagnóstico mais elevadas nos países desenvolvidos e em desenvolvimento. Isto está a criar procura de dispositivos de diagnóstico, tais como dispositivos de polissonografia, nestes países.

Por análise do usuário final

O aumento da preferência por cuidados domiciliares e outros ambientes apoiou o domínio segmentar em 2024

Entre o usuário final, o mercado é segmentado em cuidados domiciliares e outros ambientes e laboratórios e clínicas do sono.

O crescimento do segmento de cuidados domiciliares e outros ambientes se deve ao foco crescente na introdução de novos dispositivos portáteis para gerenciar a apnéia do sono em casa entre os pacientes. Isto levou ao domínio do segmento, com participação esperada de 53,83% globalmente em 2026. Junto com isso, a crescente mudança preferencial para o tratamento em casa para a apneia obstrutiva do sono está resultando na crescente demanda por esses dispositivos em todo o mundo.

- Por exemplo, em maio de 2023, a Acurable, uma empresa com sede no Reino Unidodispositivo médicoempresa, está planejando lançar um dispositivo AcuPebble para o diagnóstico eficiente da apneia obstrutiva do sono em casa nos EUA. Isso combinado com políticas de reembolso adequadas em implementação, que facilitam o uso doméstico desses dispositivos, está facilitando ainda mais o crescimento do mercado.

Além disso, o segmento de laboratórios e clínicas do sono também deverá crescer durante o período de previsão. O crescente número de clínicas e técnicos do sono, o aumento do número de internações de pacientes, entre outros, são alguns dos fatores que contribuem para o crescimento do segmento no mercado. Isto, juntamente com políticas de reembolso adequadas nestes ambientes, está a impulsionar o crescimento do segmento.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Sleep Apnea Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte representou US$ 5,11 bilhões, respondendo por 49,55% do mercado mundial, e deverá crescer para US$ 5,48 bilhões em 2026. O domínio se deve à alta prevalência de apneia obstrutiva do sono, políticas de reembolso favoráveis, entre outros, resultando na crescente adoção desses dispositivos no mercado. O mercado dos EUA deverá atingir US$ 5,1 bilhões até 2026.

- Por exemplo, de acordo com os dados de 2023 publicados pelo Conselho Nacional sobre Envelhecimento (NCOA), foi relatado que cerca de 12,0% dos homens e 3,0% das mulheres com idades entre 30 e 49 anos têm apneia do sono nos EUA.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 15,63% para o mercado global em 2025, com uma avaliação de 1,61 mil milhões de dólares, e deverá atingir 1,71 mil milhões de dólares em 2026. O crescimento deve-se à crescente procura destes dispositivos no Japão e na Austrália e ao número crescente de pacientes com apneia do sono em países emergentes. Isto, juntamente com o foco crescente dos principais players no lançamento de dispositivos inovadores e a crescente demanda por testes de apneia do sono em casa, também provavelmente apoiará o crescimento do mercado na região. O mercado do Japão deverá atingir 0,47 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,62 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,19 mil milhões de dólares até 2026.

- De acordo com dados de 2024 publicados pela SPRINGER NATURE, foi relatado que a prevalência de apneia obstrutiva do sono é de 20,0% no Japão. Assim, a crescente prevalência entre os pacientes está contribuindo para a crescente adoção de dispositivos para apneia do sono na região.

Europa

O mercado europeu gerou 2,71 mil milhões de dólares em 2025, representando 26,27% do panorama do mercado global, e deverá atingir 2,89 mil milhões de dólares em 2026. Por outro lado, espera-se que a Europa cresça a um CAGR significativo devido à crescente consciencialização sobre estes dispositivos, resultando ainda numa procura crescente de testes de diagnóstico na região. Isto, juntamente com a crescente adoção de dispositivos para apneia do sono, provavelmente apoiará o crescimento do mercado na região. O mercado do Reino Unido deverá atingir 0,47 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,73 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 0,37 mil milhões de dólares em 2025, capturando 3,60% da receita global, e estima-se que atinja 0,39 mil milhões de dólares em 2026. O mercado na América Latina atingiu 0,51 mil milhões de dólares em 2025, representando 4,94% da receita total do mercado, e deverá atingir 0,54 mil milhões de dólares em 2026. Espera-se que a América Latina e o Médio Oriente e África atinjam 0,54 mil milhões de dólares em 2026. crescer em um CAGR moderado devido à falta de conscientização da população em geral sobre a apneia do sono e aos enormes mercados subpenetrados em ambas as regiões.

Lista das principais empresas no mercado de dispositivos para apneia do sono

O aumento do lançamento de produtos pela ResMed levou ao seu domínio de mercado em 2023

O mercado é liderado pela ResMed, respondendo pela maior parte da participação em 2023. O portfólio robusto e diversificado de dispositivos para apneia do sono, forte investimento em P&D, ampla presença geográfica, entre outros são alguns dos fatores que contribuem para sua participação no mercado global de dispositivos para apneia do sono.

- Por exemplo, em fevereiro de 2024, a ResMed lançou seu AirCurve Série 11, um novo dispositivo de dois níveis que oferece dois níveis de suporte, pressão positiva inspiratória nas vias aéreas (IPAP) e pressão positiva expiratória nas vias aéreas (EPAP), com o objetivo de ampliar seu portfólio de produtos em dispositivos PAP.

Outros players importantes envolvidos no mercado são Oventus, Cadwell Industries, Inc., Fisher & Paykel Healthcare Limited., Natus Medical Incorporated, SomnoMed e Braebon Medical Corporation.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Koninklijke Philips N.V. (Holanda)

- Openairway (Austrália)

- Indústrias Cadwell, Inc.(NÓS.)

- ResMed(NÓS.)

- Fisher & Paykel Saúde Limitada(Nova Zelândia)

- Invacare Corporation (EUA)

- SomnoMed (Austrália)

- Compumedics Limited (Austrália)

- Braebon Medical Corporation (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024 –EnsoData, uma startup sediada nos EUA que utiliza inteligência artificial para análise de dados em medicina do sono, recebeu a aprovação da FDA dos EUA para sua tecnologia de diagnóstico do sono alimentada por IA usando oxímetros de pulso.

- Novembro de 2023 –Vivos recebeu a aprovação do FDA dos EUA para aparelhos orais Vivos CARE (reposicionamento e expansão completos das vias aéreas) para pacientes que sofrem de apneia obstrutiva do sono (AOS). Isso ajudou a empresa a ampliar seu portfólio de produtos para apneia do sono.

- Julho de 2023 –A ResMed adquiriu a Somnoware, um software de diagnóstico respiratório e do sono com o objetivo de aumentar a presença de sua marca globalmente.

- Janeiro de 2023 –A Vivos recebeu aprovação para um aparelho diurno e noturno denominado DNA como Dispositivo de Classe II com o objetivo de aumentar sua oferta de produtos para apneia obstrutiva do sono leve a moderada entre os pacientes.

- Outubro de 2022 –A Acurable, uma empresa de dispositivos médicos vestíveis com sede no Reino Unido, levantou US$ 10,8 milhões com o objetivo de expandir globalmente sua oferta de produtos para dispositivos domésticos de teste de apneia do sono.

COBERTURA DO RELATÓRIO

An Infographic Representation of Sleep Apnea Devices Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório global de pesquisa de mercado de dispositivos para apneia do sono fornece uma análise detalhada do mercado. Ele se concentra em aspectos importantes, como empresas líderes, tipos de dispositivos e usuário final. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,59% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de dispositivo

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 10,30 mil milhões de dólares em 2025 e deverá atingir 22,87 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado da América do Norte era de US$ 5,11 bilhões.

Crescendo a um CAGR de 9,59%, o mercado apresentará um crescimento constante durante o período de previsão.

Os dispositivos terapêuticos eram o segmento líder neste mercado.

A crescente prevalência da apneia obstrutiva do sono (AOS) e o crescente número de lançamentos de produtos, entre outros, estão a alimentar a procura destes dispositivos.

ResMed e Koninklijke Philips N.V. são importantes players do mercado global.

A América do Norte teve a maior receita em 2025.

Espera-se que o lançamento de dispositivos avançados e acessíveis pelos intervenientes no mercado e a crescente procura de tratamento para a apneia do sono impulsionem a adopção destes dispositivos nos próximos anos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 125

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco