Tamanho do mercado de medidores de água inteligentes, participação e análise do setor, por tipo (leitura automática de medidores e infraestrutura de medição avançada), por aplicação (residencial, comercial e industrial) e previsão regional, 2026-2034

Tamanho do mercado de medidores de água inteligentes e visão geral do setor

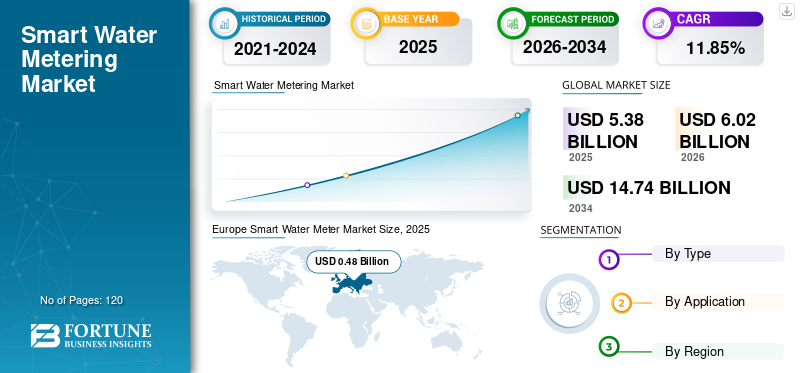

O tamanho do mercado global de medidores de água inteligentes foi avaliado em US$ 5,38 bilhões em 2025. O mercado deve crescer de US$ 6,02 bilhões em 2026 para US$ 14,74 bilhões até 2034, exibindo um CAGR de 11,85% durante o período de previsão. A Europa dominou o mercado com uma quota de 34,7% em 2025. O crescimento do mercado é impulsionado pelo aumento de práticas hídricas sustentáveis, benefícios de faturação precisos e adoção da IoT. Mandatos regulatórios, avanços na infraestrutura de medição avançada e crescentes demandas residenciais e de cidades inteligentes impulsionam ainda mais a instalação.

O mercado de medidores de água inteligentes é impulsionado pela necessidade das concessionárias de eficiência, transparência e otimização de recursos. A adoção não está mais limitada às economias avançadas. Está a expandir-se de forma constante em regiões emergentes onde a escassez de água, a urbanização e a modernização das infra-estruturas estão a convergir. O tamanho atual do mercado de medidores de água inteligentes reflete ciclos plurianuais de investimento em serviços públicos, em vez de comportamento de aquisição de curto prazo.

Historicamente, a expansão do mercado foi gradual, moldada pelas primeiras implementações automatizadas de leitura de medidores e capacidades de comunicação limitadas. O crescimento acelerou à medida que a infraestrutura de medição avançada amadureceu e as concessionárias começaram a integrar medidores com sistemas de faturamento, detecção de vazamentos e gerenciamento de demanda. O mercado está agora posicionado entre a expansão e a maturidade precoce, com a penetração ainda desigual entre regiões e classes de clientes. Este desequilíbrio cria uma pista durável para implantação contínua.

O crescimento de curto prazo do mercado de medidores de água inteligentes é apoiado por mandatos regulatórios, metas de redução de água sem receita e programas antigos de substituição de medidores. Espera-se que a expansão a médio prazo seja impulsionada por uma adoção mais profunda de análises, interoperabilidade de sistemas e iniciativas digitais de água à escala da cidade. No longo prazo, as perspectivas do mercado permanecem estruturalmente positivas, à medida que a medição inteligente se torna uma camada fundamental da gestão digital da água.

Medidores inteligentessão dispositivos que simplificam o trabalho das concessionárias e são mais precisos em sua operação em comparação aos medidores tradicionais utilizados para verificação do consumo de água. A tecnologia de medição inteligente de água oferece mais vantagens aos clientes e também ao prestador de serviço que certamente movimentará suas instalações em diversos países. Esses medidores também ajudam na identificação de uso intenso, juntamente com técnicas de detecção de vazamentos. Vários avanços ainda estão sendo trazidos pelos principais players do mercado para melhorar os padrões de desempenho e tornar esses medidores uma fonte econômica para avaliação do consumo de água.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE MEDIDOR DE ÁGUA INTELIGENTE

- Tamanho do mercado em 2025: US$ 5,38 bilhões

- Tamanho do mercado em 2026: US$ 6,02 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,74 bilhões

- CAGR: 11,85% de 2026–2034

- A Europa dominou o mercado de medidores de água inteligentes com uma participação de 34,7% em 2025.

- Espera-se que o segmento de infraestrutura de medição avançada (AMI) domine o mercado durante o período de previsão.

- O segmento residencial foi responsável pela maior participação de mercado em 2025.

Europa

A Europa demonstra uma adoção orientada por políticas, impulsionada por metas de sustentabilidade, diretivas de eficiência hídrica e implementações de contadores inteligentes em grande escala lideradas pelo governo.

América do Norte

A América do Norte é um mercado maduro, impulsionado por atualizações de infraestrutura, pressão regulatória, implementação de AMI e programas de cidades inteligentes, com os EUA atingindo US$ 662,17 milhões até 2032.

Ásia-Pacífico

A Ásia-Pacífico é a região que mais cresce, impulsionada por programas de cidades inteligentes, urbanização e adoção de serviços públicos inteligentes impulsionada pelo estresse hídrico.

NÓS.

O mercado de medidores inteligentes de água dos EUA deverá atingir US$ 662,17 milhões até 2032, impulsionado pela digitalização dos serviços públicos e pela modernização da infraestrutura.

Japão

O Japão está incluído no crescimento da Ásia-Pacífico, impulsionado pelo desenvolvimento de cidades inteligentes e pela crescente adoção de infraestruturas hídricas digitais.

Leia mais

Quais são as principais tendências que estão moldando o futuro do mercado de medidores inteligentes de água?

Descarregue amostra grátis para saber mais sobre este relatório.

Etapas para reduzir o aumento de águas residuais nas instalações

Apenas 3% da água da Terra é considerada utilizável para a humanidade, o aumento da população nos últimos anos aumentou a procura de água em vários sectores de aplicação. Isto fez com que várias indústrias enfrentassem escassez de água e, portanto, as empresas de abastecimento de água estão a tomar as medidas necessárias para reduzir o desperdício de água. Além disso, as concessionárias de água têm que enfrentar perdas excessivas devido ao desperdício de água devido a vazamentos e outros meios. Um sistema inteligente de medição de água equipado com tecnologia para monitorar com precisão o uso e também controlar vazamentos é a melhor solução nesse cenário. Isto levou a um aumento no número de instalações desses sistemas nos últimos anos. Seguindo essas tendências do mercado de medidores inteligentes de água, espera-se que o mercado testemunhe um crescimento saudável nos próximos anos.

As crescentes atividades de IoT impulsionarão o crescimento do mercado

Com a crescente penetração de sistemas avançados, oIoT (internet das coisas)adquiriu ritmo em muitas indústrias em todo o mundo. Estes sistemas auxiliam na gestão precisa das cadeias de abastecimento, sendo configurados os algoritmos necessários que evitam qualquer interferência humana e, portanto, reduzem as chances de mau funcionamento. Os sistemas inteligentes de medição de água usando IoT possuem dispositivos de computação inter-relacionados, medidores inteligentes e os clientes recebem identificadores exclusivos (UIDs) que permitem a transferência de dados pela rede sem qualquer tipo de interferência humana.

A crescente adoção de análises baseadas em nuvem aumenta o potencial do mercado

A integração de análises baseadas em nuvem com medidores de água inteligentes é uma tendência fundamental que impulsiona a expansão do mercado. As concessionárias aproveitam insights de dados em tempo real para manutenção preditiva e previsão de demanda, otimizando a eficiência operacional e apoiando soluções escaláveis de gestão de água em setores residenciais e industriais.

O mercado de medidores de água inteligentes está sendo remodelado por uma mudança em direção a modelos de gestão de água automatizados e centrados em dados. As concessionárias estão indo além da medição periódica em direção a arquiteturas de monitoramento contínuo que suportam operações preditivas e preventivas. Os medidores inteligentes funcionam cada vez mais como nós de detecção dentro de ecossistemas hídricos digitais mais amplos, em vez de dispositivos de medição isolados.

A análise avançada e a inteligência artificial estão emergindo como facilitadores essenciais. Modelos de aprendizagem automática estão a ser aplicados a padrões de consumo para identificar fugas, prever a procura e detetar anomalias tanto a nível doméstico como de rede. A automação reduz a intervenção manual, melhora os tempos de resposta e oferece suporte a uma alocação de recursos mais eficiente. Estas capacidades estão a tornar-se expectativas fundamentais em vez de características diferenciadoras.

Os modelos de negócios também estão evoluindo. As concessionárias estão adotando abordagens baseadas em plataforma que integram medição, faturamento, envolvimento do cliente e gerenciamento de ativos. Isto incentivou uma colaboração mais estreita entre fabricantes de medidores, fornecedores de software e operadores de redes de comunicação. Contratos orientados a serviços e acordos de manutenção de longo prazo estão ganhando força, transferindo valor para receitas recorrentes e suporte ao ciclo de vida.

A medição inteligente apoia os objectivos de conservação, permitindo a gestão direccionada da procura e a sensibilização dos consumidores. As arquiteturas de privacidade desde a conceção e o tratamento seguro de dados são cada vez mais priorizados à medida que os reguladores examinam minuciosamente a utilização de dados. Coletivamente, estas tendências do mercado de contadores de água inteligentes sinalizam uma transição para uma infraestrutura inteligente, interoperável e alinhada com políticas que sustenta a resiliência hídrica a longo prazo.

Quais são os principais impulsionadores que aceleram o crescimento no mercado de medidores de água inteligentes?

Práticas crescentes para promover o uso sustentável da água impulsionarão o mercado

As medidas necessárias estão a ser tomadas pelos governos de vários países para promover o uso sustentável da água. Estas medidas estão a ser adoptadas depois de a procura de água ter aumentado exponencialmente na última década, com uma população em forte crescimento juntamente com a urbanização. Isto levou a um aumento da procura de energia e, portanto, surgiram novas indústrias e locais de trabalho. Para satisfazer a procura de água atual e futura, a utilização sustentável tornou-se um fator importante. Esses sistemas têm a capacidade de mapear o uso da água em toda a cadeia de abastecimento de uma concessionária de água e servem como a melhor solução disponível. Isso levou a um aumento no número de concessionárias de água que os instalam e, portanto, impulsionou o crescimento do mercado de medição inteligente de água.

Mandatos regulatórios para conservação da água ampliam a adoção

Regulamentações governamentais rigorosas, como a Directiva-Quadro da Água da UE e as directrizes da EPA dos EUA, impõem medidas de conservação da água, levando as empresas de serviços públicos a implementar contadores inteligentes. Estas políticas reforçam a responsabilização e a eficiência, acelerando o crescimento do mercado à medida que a conformidade se torna uma prioridade para as partes interessadas na gestão da água.

O crescimento no mercado de medidores de água inteligentes está sendo impulsionado por uma convergência de desafios estruturais de gestão da água, pressão regulatória e aceleração da transformação digital nas operações de serviços públicos. Do lado da procura, os serviços públicos enfrentam uma pressão crescente sobre os recursos hídricos, redes de distribuição envelhecidas e perdas persistentes de água não lucrativa. Os medidores inteligentes fornecem visibilidade contínua do consumo, permitindo detecção mais rápida de vazamentos, previsão de demanda aprimorada e faturamento mais preciso.

O comportamento do cliente também está mudando. Os usuários residenciais e comerciais esperam cada vez mais dados de uso transparentes, alertas oportunos e práticas de cobrança justas. A medição inteligente apoia essas expectativas, permitindo feedback de consumo quase em tempo real e leitura remota do medidor. Para usuários industriais, a capacidade de monitorar o uso de grandes volumes e identificar ineficiências tornou-se um requisito operacional crítico, em vez de um recurso discricionário.

Os facilitadores do lado da oferta fortaleceram a economia da adoção. Os avanços nas redes de área ampla de baixo consumo de energia, na durabilidade dos sensores e no processamento de borda melhoraram a confiabilidade dos medidores e, ao mesmo tempo, ampliaram os ciclos de vida dos dispositivos. Os padrões de comunicação interoperáveis reduziram as preocupações com a dependência do fornecedor, incentivando as concessionárias a dimensionar as implantações. A disponibilidade de capital melhorou à medida que os investidores em infra-estruturas e os bancos de desenvolvimento dão prioridade a projectos de eficiência hídrica e resiliência.

Os governos e os reguladores exigem cada vez mais a precisão da medição, a monitorização do consumo e a redução de perdas. A variabilidade climática e as condições de seca prolongada elevaram a conservação da água de um objectivo político a uma necessidade operacional. Juntas, estas forças criam um impulso sustentado para a medição inteligente como um componente central da infraestrutura hídrica moderna, em vez de uma atualização opcional.

Faturamento preciso e vantagem econômica para o cliente impulsionam o crescimento do mercado

Os hidrômetros inteligentes não servem apenas como uma solução eficiente em termos de operação, mas também são economicamente viáveis para as concessionárias de água e também para os clientes. Esses medidores atuam como um investimento único que pode ser usado por muitos anos, com necessidade de manutenção insignificante. A facturação precisa é o principal factor que atrai os clientes, uma vez que os clientes têm a conta da água que utilizaram e estão a ser cobrados em conformidade. Isso elimina qualquer chance de falha de comunicação entre o provedor de serviços e o usuário final. As indústrias que necessitam de grandes quantidades de água, por exemplo, a indústria alimentar e de bebidas, a indústria têxtil, entre outras, são as que mais beneficiam destas instalações.

Que desafios e restrições impactam a expansão do mercado?

A falta de consciência sobre as vantagens pode dificultar o crescimento do mercado

Apesar das diversas vantagens que os hidrômetros inteligentes apresentam, grande parte da população mundial desconhece a existência desses serviços. Atualmente, a medição inteligente da água tem uma taxa de penetração escassa nas economias desenvolvidas e uma penetração insignificante nas economias em desenvolvimento. Este fator pode dificultar o crescimento do mercado no determinado período de previsão. Além disso, são necessários grandes investimentos por parte das concessionárias de água para garantir a instalação de medidores de água inteligentes para cada cliente que atendem. Isso, por sua vez, certamente também leva a grandes cortes no bolso dos clientes. Isso pode impactar negativamente esse mercado nos próximos anos.

Os riscos operacionais e tecnológicos também afetam a escalabilidade. Os medidores inteligentes contam com redes de comunicação confiáveis e desempenho de dispositivos de longo prazo em condições de campo adversas. Interferência de sinal, degradação da bateria e problemas de precisão dos dados podem minar a confiança se não forem gerenciados de forma proativa. As concessionárias também devem integrar dados de medição com sistemas legados de faturamento e gerenciamento de ativos, que muitas vezes carecem de interoperabilidade e exigem personalização dispendiosa.

Os riscos regulamentares e relacionados com políticas variam amplamente consoante a geografia. Embora algumas regiões exijam ativamente a medição inteligente, outras mantêm quadros regulamentares fragmentados ou pouco claros. Mudanças nas prioridades políticas ou nos mecanismos de financiamento podem perturbar os programas de implantação a longo prazo. Os requisitos de privacidade de dados e segurança cibernética introduzem obrigações de conformidade adicionais, especialmente à medida que os dados de consumo dos clientes se tornam mais granulares e acessíveis.

Preocupações com segurança de dados representam desafios de adoção

As crescentes preocupações com a privacidade dos dados e os riscos de segurança cibernética associados aos medidores inteligentes habilitados para IoT estão restringindo o crescimento do mercado. As concessionárias e os clientes hesitam devido a possíveis violações de dados de consumo, necessitando de soluções de segurança robustas para manter a confiança e garantir a implantação generalizada.

Apesar do crescimento sustentado do mercado de medidores de água inteligentes, várias restrições estruturais continuam a influenciar o ritmo de adoção e o retorno do investimento. Os elevados custos iniciais de implementação continuam a ser um desafio central, especialmente para os serviços públicos que operam sob tarifas regulamentadas e com flexibilidade de capital limitada. A complexidade da instalação, incluindo atualizações de rede e integração de sistemas, pode estender ainda mais os períodos de retorno e atrasar implementações em grande escala.

A fragmentação dos fornecedores e a rápida evolução da tecnologia aumentam a complexidade das aquisições e aumentam o risco de obsolescência da tecnologia. A pressão sobre os preços, especialmente em concursos competitivos, pode comprimir as margens e limitar o investimento dos fornecedores em inovação. Esses fatores exigem que as concessionárias e os fornecedores equilibrem escala, confiabilidade e criação de valor de longo prazo ao expandirem no mercado de medidores inteligentes de água.

ANÁLISE DE SEGMENTAÇÃO

Análise por tipo

Infraestrutura de medição avançada dominará o mercado

Com base no tipo, esse mercado é segmentado em leitura automática de medidores e infraestrutura de medição avançada.

O segmento de infraestrutura de medição avançada detém atualmente uma participação menor no mercado em comparação com a leitura automática de medidores, mas devido às vantagens operacionais da comunicação bidirecional e mais precisão, o segmento de infraestrutura de medição avançada dominará a participação de mercado de medidores inteligentes de água nos próximos anos.

A Advanced Metering Infrastructure (AMI) representa o segmento de maior valor. A AMI permite a comunicação bidirecional entre medidores e concessionárias, suportando troca de dados em tempo real, configuração remota, detecção de interrupções e gerenciamento do lado da demanda. Este segmento captura uma parcela desproporcional do crescimento do mercado de medidores de água inteligentes devido ao seu alinhamento com estratégias de serviços públicos digitais. As margens são mais fortes, impulsionadas pela integração de software, análises e contratos de serviços de longo prazo.

Os sistemas de leitura automática de medidores (AMR) representam o estágio inicial da evolução da medição inteligente. Essas soluções permitem a comunicação unidirecional, permitindo que as concessionárias coletem dados de uso remotamente em intervalos programados. A RAM continua a ser relevante em regiões com restrições orçamentais ou infraestruturas de comunicação limitadas.

Embora os volumes de implementação continuem significativos, a criação de valor é limitada pela funcionalidade limitada e pela menor diferenciação a longo prazo. Os medidores com leitura automática de medidores têm comunicação unidirecional apenas entre as concessionárias e o cliente e, portanto, não são preferidos nas implementações atuais de medição inteligente de água.

Soluções emergentes de medição híbrida ganham força

A ascensão dos sistemas de medição híbridos, combinando capacidades AMR e AMI, é um segmento emergente que oferece escalabilidade econômica. Essas soluções atendem às concessionárias de médio porte que buscam flexibilidade e precisão, posicionando-as como uma alternativa competitiva durante o período de previsão.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O crescimento de clientes no setor residencial levará ao seu domínio no mercado

Em termos de aplicação, esse mercado é segmentado em residencial, comercial e industrial.

O setor residencial deverá dominar o mercado como tem feito nos últimos anos. O principal factor para este crescimento será o aumento de clientes no sector, devido ao aumento da população e da urbanização em muitos países. A água municipal ocupa uma parcela importante em todas as regiões e, portanto, o sector residencial ocupa a maior parte da utilização da água.

Os aplicativos residenciais representam a maior base de implantação. As concessionárias priorizam a medição residencial para melhorar a precisão do faturamento, reduzir os custos de leitura manual e aumentar o envolvimento do cliente. Embora a economia unitária seja menor, os ciclos de escala e de substituição sustentam uma procura estável. O valor aumenta quando os medidores residenciais são integrados aos portais de clientes e aos programas de conservação.

As aplicações industriais representam o segmento de maior margem. Os clientes industriais exigem medição de alta precisão, monitoramento em tempo real e integração com sistemas operacionais. Embora os volumes sejam menores, os valores dos contratos e a intensidade do serviço são significativamente mais elevados, contribuindo significativamente para a rentabilidade global. Depois do setor residencial, o setor industrial é o segundo setor de maior aplicação, sendo a água uma das matérias-primas e refrigerantes essenciais em muitas indústrias em todo o mundo.

Setor Comercial Adota Gestão Inteligente de Água

O setor comercial está adotando cada vez mais medidores de água inteligentes para otimizar o uso em complexos de escritórios e espaços comerciais. Impulsionadas por objetivos de sustentabilidade e poupanças de custos, estas implementações melhoram a eficiência hídrica, apoiando iniciativas mais amplas de gestão da água urbana nos principais mercados.

As aplicações comerciais geram maior valor por instalação. Os usuários comerciais se beneficiam de perfis de consumo detalhados, alertas de vazamento e otimização de uso. As concessionárias geralmente implantam análises avançadas neste segmento, apoiando receitas mais fortes de software e serviços.

Quais setores e casos de uso estão impulsionando a demanda?

A demanda no mercado de medidores de água inteligentes é moldada principalmente pela implantação liderada pelos serviços públicos, com atração a jusante de usuários de água comerciais, industriais e institucionais. A dinâmica de adoção difere marcadamente entre grandes empresas de serviços públicos e operadores mais pequenos, refletindo variações na complexidade da rede, na exposição regulamentar e na capacidade de investimento. Em todos os segmentos, os casos de utilização centram-se cada vez mais na eficiência, na resiliência e no controlo baseado em dados.

As grandes empresas de abastecimento de água municipais e regionais continuam a ser os impulsionadores dominantes da procura. Essas organizações implantam medidores inteligentes para reduzir a água não faturada, melhorar a precisão do faturamento e aumentar a visibilidade da rede. Os casos de uso incluem detecção de vazamentos em tempo real, monitoramento de pressão e gerenciamento de demanda com base no consumo. Para as concessionárias que operam sob supervisão regulatória, a medição inteligente suporta relatórios de conformidade e benchmarking de desempenho.

As pequenas e médias empresas de serviços públicos estão a emergir como um segmento em crescimento. Historicamente limitados pelo custo e pela complexidade técnica, estes operadores adoptam agora soluções modulares de Infraestrutura de Medição Avançada e serviços geridos. Seus principais casos de uso concentram-se na leitura remota, na otimização da força de trabalho e na transparência do cliente, em vez de análises avançadas.

A demanda específica do setor é mais forte nos seguintes setores:

- Habitação residencial e municípios: precisão de faturamento, programas de conservação e envolvimento do cliente

- Instalações comerciais: perfil de consumo, alertas de vazamento e alocação de custos entre locatários

- Operações industriais: monitoramento de alto volume, otimização de processos e conformidade regulatória

- Redes agrícolas e de irrigação: Controlo da alocação de água e eficiência na utilização

A adoção orientada por casos de uso continua a expandir-se à medida que a escassez de água se intensifica e a infraestrutura digital melhora. Os medidores inteligentes servem cada vez mais como ativos fundamentais para iniciativas mais amplas de cidades inteligentes e de serviços públicos inteligentes, reforçando o crescimento sustentado do mercado de medidores de água inteligentes.

ANÁLISE REGIONAL

Europe Smart Water Meter Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico e América do Norte

Iniciativas de cidades inteligentes aceleram implantações regionais

A Ásia-Pacífico e a América do Norte estão a testemunhar um crescimento acelerado devido a iniciativas de cidades inteligentes, como a Missão de Cidades Inteligentes da Índia e os programas de infraestruturas urbanas dos EUA. Estes projetos integram contadores de água inteligentes para gerir os recursos de forma eficiente, impulsionando a procura à medida que a urbanização se intensifica nestas regiões. O mercado de medidores de água inteligentes nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 662,17 milhões até 2032.

A América do Norte representa um mercado relativamente maduro, impulsionado por infraestruturas envelhecidas, pressão regulamentar para reduzir a perda de água e uma forte digitalização dos serviços públicos. A implantação geralmente se concentra em programas de substituição e atualizações de sistemas legados. As concessionárias priorizam cada vez mais a infraestrutura de medição avançada e a integração analítica. A ênfase regulatória na privacidade de dados e na segurança cibernética influencia a seleção de fornecedores e o design do sistema.

Europa

O tamanho dos contadores de água inteligentes na Europa situou-se em 0,48 mil milhões de dólares em 2018. O mercado na região é caracterizado por implementações para promover o uso sustentável da água, juntamente com a aquisição de vantagens económicas. Esses fatores, juntamente com uma maior conscientização sobre medidores inteligentes entre as pessoas em comparação com outras regiões, fizeram com que a região ocupasse uma participação importante no mercado. Além disso, a região tem inúmeras nações independentes que estão a realizar estas implementações com o apoio do governo.

A Europa demonstra uma adoção estável e orientada por políticas. Diretivas de eficiência hídrica, metas de sustentabilidade e padrões rigorosos de medição apoiam programas de implantação de longo prazo. A Europa Ocidental apresenta maior penetração e utilização avançada de análises, enquanto a Europa Central e Oriental apresenta um potencial de crescimento mais forte devido à menor adoção da base de referência. Os mecanismos de financiamento público e a complexidade das aquisições podem prolongar os prazos dos projetos.

Depois da Europa, a América do Norte é a outra região importante para o mercado. Os EUA são o principal país da região que também conta com a presença de importantes players no mercado de hidrômetros inteligentes. O Canadá também apresentou um crescimento significativo na adoção de medidores inteligentes nos últimos anos.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico tenha o maior crescimento entre a região, com a China e outros países do Sudeste Asiático a atuarem como catalisadores do crescimento. Espera-se que o Médio Oriente, a África e a América Latina tenham um crescimento lento, sendo os países do Conselho de Cooperação do Golfo (GCC), o Brasil e o México os países líderes na implementação de planos de instalação para estes sistemas.

A Ásia-Pacífico representa a oportunidade regional de expansão mais rápida. A rápida urbanização, o crescimento populacional e o estresse hídrico agudo impulsionam iniciativas de medição inteligente em grande escala. Os governos incorporam cada vez mais medidores inteligentes em programas mais amplos de cidades inteligentes e serviços públicos digitais. A sensibilidade aos custos permanece elevada em algumas partes da região, favorecendo soluções escaláveis e adaptadas localmente. A intensidade competitiva é forte, com uma combinação de fornecedores globais e regionais.

América latina

A América Latina continua a ser um mercado emergente com uma adoção desigual. A redução da água não faturada é o principal fator, especialmente nos grandes centros urbanos. As restrições orçamentais e a incerteza política podem atrasar a implementação, mas o financiamento multilateral e os programas de modernização de infra-estruturas apoiam a expansão gradual. Serviços gerenciados e implementações em fases são abordagens comuns.

Oriente Médio e África

A região do Médio Oriente e de África está numa fase inicial de adoção, mas tem importância estratégica. A grave escassez de água, a dependência da dessalinização e o investimento em infraestruturas liderado pelo governo impulsionam o interesse na medição inteligente. Os projectos de grande escala dominam a procura, embora as lacunas de competências e a fragmentação regulamentar possam restringir a execução.

Quão competitivo é o cenário do mercado?

Kamsturp, Itron e Landis + Gyr estão entre os principais players para impulsionar a fragmentação do mercado

O cenário de concorrência deste mercado retrata um monopólio dominado pela Itron, Kamsturp e Landis+Gyr. Um portfólio diversificado de produtos de soluções inteligentes de água, juntamente com inovações constantes por parte das empresas que levam ao lançamento de novos dispositivos, são fatores proeminentes responsáveis pelo seu domínio.

No entanto, players regionais e nacionais como Badge Meter, Diehl, Aclara Technologies, Neptune Technology Group, Sensus, BMETER, Datamatic, Honeywell, ZENNER e Holley Technology entraram no mercado e estão trazendo novas tecnologias e soluções econômicas. Projeta-se que isso impacte positivamente o mercado global, uma vez que se prevê que essas empresas ganhem participação de mercado durante o período de previsão.

O mercado de medidores inteligentes de água é moderadamente competitivo, caracterizado por uma mistura de fabricantes globais de medição, fornecedores de tecnologia especializados e integradores de sistemas regionais. A liderança de mercado é detida por empresas com forte confiabilidade de hardware, experiência em comunicação e crescentes capacidades de software. A diferenciação competitiva centra-se cada vez mais na interoperabilidade das plataformas e na prestação de serviços a longo prazo, e não apenas nas especificações dos dispositivos.

Players estabelecidos aproveitam escala, base instalada e experiência regulatória para manter a participação no mercado de medidores inteligentes de água. Suas estratégias enfatizam soluções ponta a ponta que combinam medidores, redes de comunicação, análises e serviços de suporte. Essa abordagem fortalece o aprisionamento do cliente e a receita recorrente.

Os concorrentes e os participantes mais recentes concentram-se frequentemente em nichos específicos, como tecnologias de comunicação de baixo consumo de energia, software de análise ou implementações com custos otimizados para empresas de serviços públicos de menor dimensão. Estas empresas competem em termos de agilidade e inovação, mas podem enfrentar restrições no alcance global e na gestão da conformidade.

O mercado continua a ver fusões e parcerias seletivas. A atividade visa em grande parte a expansão das capacidades de software, a integração de plataformas de comunicação ou o acesso a novos mercados geográficos. A colaboração entre fabricantes de medidores, fornecedores de software e provedores de rede é cada vez mais crítica para fornecer soluções completas.

Como a tecnologia e a transformação digital estão moldando o mercado?

A inovação está redefinindo a estrutura econômica e operacional do mercado de hidrômetros inteligentes. A infraestrutura de medição avançada, combinada com redes de comunicação de baixo consumo de energia, permite a coleta contínua de dados em grande escala. Essa mudança transforma medidores de dispositivos passivos em fontes de dados ativas em sistemas digitais de água.

A inteligência artificial e a análise avançada desempenham um papel crescente. Algoritmos analisam padrões de consumo para detectar vazamentos, prever a demanda e otimizar o gerenciamento de pressão. A automação reduz a intervenção manual e melhora os tempos de resposta, apoiando a eficiência operacional e o controle de custos.

As plataformas baseadas na nuvem estão remodelando os modelos de implantação. O gerenciamento centralizado de dados, a configuração remota e as atualizações de software simplificam as operações e melhoram a escalabilidade. Estas capacidades reduzem as barreiras para empresas de serviços públicos de menor dimensão e apoiam a normalização regional.

A transformação digital também afeta as estruturas de custos. A manutenção preditiva prolonga a vida útil dos ativos, enquanto a automação reduz a intensidade do trabalho. Com o tempo, a vantagem competitiva favorecerá os fornecedores que integram hardware, conectividade e análises em plataformas seguras e interoperáveis que proporcionam valor operacional mensurável.

Quais são as oportunidades de crescimento?

As oportunidades mais atraentes no mercado de medidores inteligentes de água residem em segmentos em transformação estrutural, em vez de substituição básica de medidores. As implantações de Infraestrutura de Medição Avançada com análises incorporadas representam os conjuntos de valor mais fortes no longo prazo. Esses projetos apoiam receitas recorrentes por meio de software, serviços de dados e gerenciamento do ciclo de vida.

As oportunidades subaproveitadas persistem entre as pequenas e médias empresas de serviços públicos, especialmente nas regiões emergentes. Serviços gerenciados, análises baseadas em nuvem e modelos de implantação em fases reduzem as barreiras de adoção e expandem a demanda endereçável. As reformas residenciais vinculadas a programas de conservação também oferecem potencial de crescimento constante.

Oportunidades adjacentes incluem integração com redes inteligentes, monitoramento de águas residuais e plataformas digitais mais amplas de água. Os dados gerados por medidores inteligentes apoiam cada vez mais relatórios regulatórios, iniciativas de sustentabilidade e envolvimento do cliente.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Kamstrup(Dinamarca)

- Itron (EUA)

- Landis + Gyr (Suíça)

- Medidor de texugo (EUA)

- Diehl(Alemanha)

- Netuno Technology Group Inc (EUA)

- Aclara Technologies (EUA)

- Sensação(NÓS)

- BMETER (Reino Unido)

- Datamatic (Índia)

- Honeywell (EUA)

- ZENNER (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em 15 de julho de 2021, a Anglian Water está avançando com a instalação de 1,1 milhão de hidrômetros recém-atualizados para residências e empresas como parte de um projeto de 5 anos e investindo mais de US$ 231,06 milhões. Isto permite que a estratégia de gestão da procura a longo prazo da empresa proteja os recursos hídricos futuros.

- Em 15 de junho de 2021, a Itron colaborou com a digimondo, uma empresa alemã de IoT para ajudar as concessionárias de água a melhorar o gerenciamento das redes de distribuição, aproveitando o LoRaWAN. Isso permite que as concessionárias criem e operem suas redes baseadas em LoRaWAN para leitura remota de hidrômetros.

- Em julho de 2020, a cidade de Dallas, na Geórgia, lançou uma iniciativa para lidar com o controle das perdas de água. A cidade optou por implantar uma rede de medição inteligente da Sensus e decidiu expandir o programa de atualização de medidores e resolver as perdas de água.

- Em maio de 2020, Laison conseguiu um contrato para o novo projeto de medidor inteligente de água da CAMWATER. Os contratos incluem a instalação de hidrômetros inteligentes em dois lotes nos locais piloto em Doula e Yaoundé.

COBERTURA DO RELATÓRIO

O relatório de mercado de medidores de água inteligentes fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado era de US$ 5,38 bilhões em 2025 e deverá atingir US$ 14,74 bilhões até 2034.

Em 2025, o valor de mercado situou-se em 5,38 mil milhões de dólares.

Crescendo a um CAGR de 11,85%, o mercado apresentará um crescimento saudável no período de previsão (2026-2034).

Espera-se que o segmento residencial seja o segmento líder neste mercado durante o período de previsão.

As medidas para a gestão sustentável da água e as vantagens operacionais dos contadores de água inteligentes estão a alimentar a procura destes dispositivos.

Itron, Landis Gyr e Kamsturp estão entre os principais players do mercado global.

A Europa dominou a participação de mercado em 2025.

A tendência crescente da IoT e do gerenciamento móvel de dispositivos está abrindo novas portas para o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco