Tamanho do mercado de estimulação da medula espinhal, participação e análise de impacto COVID-19, por produto (recarregável e não recarregável), por indicação de doença (síndrome de cirurgia com falha nas costas (FBSS), doença degenerativa do disco (DDD), síndrome de dor regional complexa (CRPS), aracnoidite e outros) por usuário final (hospitais, centros de cirurgia ambulatorial e clínicas especializadas) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

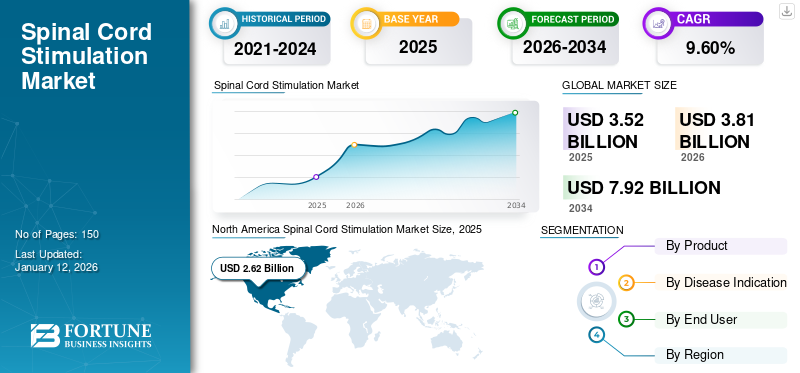

O tamanho global do mercado de estimulação da medula espinhal foi avaliado em US$ 3,52 bilhões em 2025 e deve crescer de US$ 3,81 bilhões em 2026 para US$ 7,92 bilhões até 2034, exibindo um CAGR de 9,56%. A América do Norte dominou o mercado global de estimulação da medula espinhal com uma participação de mercado de 74,44% em 2025.

O impacto global da COVID-19 tem sido sem precedentes e surpreendente, com a estimulação da medula espinal a testemunhar um choque negativo na procura em todas as regiões durante a pandemia. Com base na nossa análise, o mercado global de SCS apresentará um enorme declínio de -16,3% em 2020. O aumento repentino do CAGR é atribuível à procura e ao crescimento deste mercado, regressando aos níveis pré-pandémicos assim que a pandemia terminar.

A neuromodulação é uma terapia emergente que envolve a administração direcionada de estimulação eletromagnética ou química a uma área neurológica específica do corpo. Uma das técnicas de neuromodulação é a estimulação da medula espinhal, que consiste na aplicação de estímulos elétricos à medula espinhal resultando no mascaramento da dor. A SCS está recebendo cada vez mais atenção em todo o mundo, o que pode ser atribuído ao avanço tecnológico, às diretrizes governamentais emergentes para procedimentos de SCS e à rápida adoção de terapias minimamente invasivas.

Além disso, o crescente número de implantações de SCS impulsiona o mercado. De acordo com os Centros de Controle e Prevenção de Doenças, estima-se que cerca de 50 milhões de adultos nos EUA sofram de dor crônica, o que oferece uma enorme oportunidade para o mercado de SCS. A crescente atenção aos estimuladores da medula espinhal, à medida que reduzem a ingestão de opioides e outros medicamentos analgésicos, está impulsionando o mercado durante o período de previsão.

Adiamento de cirurgias não obrigatórias para impactar negativamente o mercado durante o COVID-19

A pandemia de COVID-19 perturbou o ambiente de saúde. Das UTIs às enfermarias gerais, os hospitais estão lotados de pacientes, aumentando a carga sobre os prestadores de cuidados de saúde e os recursos. Assim, a fim de realocar os recursos de saúde para a gestão de pacientes com COVID-19, o governo decidiu adiar todas as cirurgias eletivas e não urgentes. De acordo com a COVIDSurg, cerca de 28,4 milhões de cirurgias foram canceladas ou adiadas durante o pico de 12 semanas de interrupção devido à COVID-19.

Os procedimentos cirúrgicos foram classificados de 1, que representava procedimentos de emergência, como transplantes cardíacos, a 5, que representava procedimentos verdadeiramente eletivos, como cirurgias de catarata. Com os procedimentos de estimulação da medula espinhal classificados como procedimentos de nível 5, muitas implantações foram adiadas, diminuindo a demanda por estimuladores.

O impacto da pandemia no mercado de SCS ficou evidente no desempenho das principais empresas que operam neste mercado. Por exemplo

- O segmento de neuromodulação da Abbott relatou um declínio de 30,1% nas receitas globais durante o primeiro trimestre de 2020 em comparação com o mesmo período de 2019.

- O segmento de neuromodulação da Boston Scientific Corporation testemunhou um declínio de 24,6% nas vendas globalmente durante os primeiros seis meses de 2020 em comparação com o mesmo período de 2019.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de estimulação da medula espinhal

- Tamanho do mercado em 2025: US$ 3,52 bilhões

- Tamanho do mercado em 2026: US$ 3,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 7,92 bilhões

- CAGR: 9,56% de 2026–2034

- A América do Norte dominou o mercado de estimulação da medula espinhal com uma participação de 74,44% em 2025.

- O segmento FBSS representou uma participação de mercado de 47,22% em 2026 e deverá crescer a um forte CAGR até 2034.

- O segmento recarregável detinha 64,27% de participação em 2026, apoiado pela crescente preferência por dispositivos implantáveis de longa duração.

América do Norte

A América do Norte continuou a ser o maior mercado regional, gerando 2,62 mil milhões de dólares em 2025 e deverá atingir 2,84 mil milhões de dólares em 2026.

Europa

A Europa representou 11,58% do mercado global em 2025, com as receitas aumentando de 0,41 mil milhões de dólares para 0,44 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico capturou 9,74% do mercado global em 2025, gerando 0,34 mil milhões de dólares, e prevê-se que atinja 0,37 mil milhões de dólares em 2026.

NÓS.

O mercado de estimulação da medula espinhal dos EUA deverá atingir US$ 2,59 bilhões em 2026, impulsionado pela forte adoção de terapias avançadas de neuromodulação.

Japão

O mercado japonês de estimulação da medula espinhal deverá atingir US$ 0,09 bilhão em 2026, apoiado pela crescente demanda por soluções minimamente invasivas para o tratamento da dor.

Leia mais

ÚLTIMAS TENDÊNCIAS

Mudar paraTerapias alternativas não opioides para impulsionar o crescimento do mercado

Os opioides pertencem à classe dos analgésicos narcóticos e, portanto, estão associados a efeitos colaterais graves. A forte dependência de analgésicos opioides no tratamento da dor crônica levou à perigosa tendência de dependência entre os pacientes

- De acordo com o CDC, um total de mais de 168 milhões de prescrições de opioides foram dispensadas nos EUA em 2018.

- Mais de 67.000 mortes por overdose de drogas nos EUA em 2018 foram causadas por opioides, e os opioides prescritos estiveram envolvidos em 32% dessas mortes.

Devido a estes factores, o governo dos EUA, da Europa e de outros países aumentou os seus esforços para reduzir a dependência dos opiáceos. Isto resultou numa mudança gradual para terapias alternativas não opiáceas e numa procura crescente de dispositivos de estimulação da medula espinal. Por exemplo, em 2018, a FDA recebeu mais de 200 propostas de empresas que procuravam um processo de aprovação rápido para dispositivos que pudessem ser utilizados em vez de opiáceos no tratamento da dor. Por isso,dispositivo médicoempresas como Medtronic, Abbott e Boston Scientific estão continuamente pesquisando para lançar novos produtos e aproveitar esta oportunidade.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE CONDUÇÃO

Avanços tecnológicos nos estimuladores da medula espinhal para favorecer o crescimento

Os fabricantes aumentaram as suas actividades de investigação para minimizar o tamanho dos estimuladores da medula espinal. Por exemplo, o sistema Freedom SCS fabricado pela Stimwave LCC tem cerca de 5% do tamanho dos atuais Geradores de Pulsos Implantáveis (IPG) disponíveis no mercado. Isso, combinado com os avanços na geração de impulsos, está impulsionando o crescimento do mercado de estimulação da medula espinhal. A empresa sediada nos EUA, Stimgenics, desenvolveu uma nova forma de onda SCS chamada SCS Differential Target Multiplexed (DTM). A empresa foi adquirida pela Medtronic em janeiro de 2020. Os resultados de um estudo comparando o SCS Multiplexado de Alvo Diferencial (DTM) com os convencionais mostraram um alívio significativo da dor.

Outra tecnologia notável usada para gerar o impulso é a terapia HF10, que provou ser mais eficaz do que as terapias tradicionais de estimulação da medula espinhal. Além disso, a presença de plataformas como WaveCrest e Intellis que podem ser conectadas sem fio comsmartphonese comprimidos para ajuste de dosagem está favorecendo a adoção do SCS.

Diretrizes Governamentais Emergentes para SCS para Impulsionar o Mercado

O surgimento de diretrizes para terapia de estimulação da medula espinhal é uma das principais razões para o crescimento do mercado. Várias associações governamentais estão a desenvolver directrizes para esta terapia para o tratamento da dor crónica e outras indicações de doenças. Em janeiro de 2019, o Instituto Nacional de Excelência em Saúde e Cuidados publicou diretrizes e recomendações para o sistema Senza SCS, que oferece terapia HF10 para tratar pacientes com dor neuropática. Essas recomendações positivas por parte de associações governamentais provavelmente impulsionarão o mercado.

FATORES DE RESTRIÇÃO

Alto custo de testes e procedimentos de implantação para impedir o crescimento

O custo médio de implantação de estimuladores da medula espinhal nos EUA varia de US$ 21.000 a US$ 58.000. O custo do procedimento também depende se o paciente está coberto por seguro saúde privado, seguro saúde público ou paga do próprio bolso. Além disso, o paciente também precisa pagar custos anuais de manutenção, incluindo custos de hardware, honorários de pessoal de saúde, substituição de geradores de pulso, hospitalização, etc.

O custo anual de manutenção está na faixa de US$ 5.000 a US$ 21.000, dependendo das complicações. A maioria dos planos de saúde exige que o paciente passe por testes para verificar se a estimulação medular é uma boa opção de tratamento, que pode custar cerca de US$ 8 mil antes de cobrir o custo do procedimento de implantação. Assim, espera-se que o alto custo do implante SCS dificulte o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por Análise de Indicação de Doença

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de síndrome de cirurgia com falha nas costas para dominar o mercado

Com base na indicação da doença, o mercado é segmentado em síndrome de cirurgia de falha nas costas (FBSS), doença degenerativa do disco, síndrome de dor regional complexa (CRPS), aracnoidite, entre outros.

Em 2026, o segmento FBSS deverá liderar o mercado com 47,22% em 2026, devido ao aumento do número de cirurgias de coluna. Em 2017, a Medtronic conduziu um estudo a partir de dados coletados em setenta e nove centros na América do Norte, Europa e América do Sul. De acordo com esse estudo, do total de 4.867 pacientes com SCS inscritos, 44,6% foram implantados para o tratamento de dores nas costas insuportáveis. Isto provavelmente favorecerá o crescimento do segmento FBS.

A aracnoidite é uma doença rara e é responsável por cerca de 25.000 casos por ano em todo o mundo. Como a doença não possui tratamento específico, a SCS surge como uma opção eficaz para o manejo da doença, favorecendo o crescimento do segmento. A crescente demanda por cirurgias minimamente invasivas e a crescente preferência pela SCS são razões proeminentes responsáveis pela expansão da CRPS e de outros segmentos.

O segmento de Doença Degenerativa do Disco (DDD), por outro lado, deverá apresentar um crescimento lucrativo durante o período de previsão. O elevado crescimento é atribuível à crescente prevalência de DDD e ao aumento da população geriátrica.

Por análise de produto

Segmento Recarregável detinha a Parcela Máxima do Mercado

Com base no produto, o mercado é categorizado em recarregável e não recarregável.

Espera-se que o segmento recarregável lidere o mercado, contribuindo com 64,27% globalmente em 2026. Isto pode ser atribuído à significativa economia de custos com o uso de estimuladores recarregáveis quando comparados aos não recarregáveis.

Com base num estudo, o estimulador recarregável da medula espinal pode poupar até 100.000 dólares ao longo da vida de um paciente, em comparação com um dispositivo não recarregável. A outra vantagem de um dispositivo recarregável é que ele requer menos cirurgias e reduz o desconforto e as complicações do paciente. Estima-se que esses fatores-chave promovam o crescimento do segmento.

Prevê-se que o segmento não recarregável cresça devido à crescente prevalência de dores crónicas nas costas e ao número crescente de cirurgias nas costas que falharam. Além disso, espera-se que maiores esforços para aumentar a vida útil da bateria dos estimuladores não recarregáveis impulsionem o crescimento do segmento. Por exemplo, em setembro de 2019, a Abbott anunciou o lançamento do sistema SCS sem recarga Proclaim XR, que pode durar até 10 anos.

Por análise do usuário final

Crescente número de implantações de SCS para conferir posição de liderança ao segmento hospitalar

Em termos de usuário final, o mercado pode ser bifurcado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas.

Em 2026, o segmento de Hospitais deverá liderar o mercado com 52,73% de participação. A SCS, por ser um procedimento cirúrgico, é realizada predominantemente em hospitais, o que é um fator importante para impulsionar o crescimento do segmento hospitalar. Além disso, as políticas favoráveis de reembolso de saúde e o aumento do número de pacientes provavelmente impulsionarão o crescimento do segmento.

Espera-se que o segmento de centros cirúrgicos ambulatoriais cresça devido ao crescente número de cirurgias minimamente invasivas realizadas em ASC. A crescente prevalência de DDD e síndrome de falha nas costas e os esforços crescentes dos fabricantes para aumentar a penetração da SCS entre os pacientes nos EUA são fatores que contribuem para a expansão do segmento de clínicas especializadas.

INFORMAÇÕES REGIONAIS

North America Spinal Cord Stimulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com aproximadamente US$ 2,62 bilhões para o mercado global em 2025, representando 74,44% de participação, e deverá atingir US$ 2,84 bilhões em 2026. Diretrizes governamentais emergentes e reembolso de saúde favorável são os fatores responsáveis pela expansão do mercado na América do Norte. Além disso, a presença estratégica dos principais players nos EUA e o lançamento de novos produtos estão impulsionando o mercado na América do Norte. O mercado dos EUA deverá atingir US$ 2,59 bilhões até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, o mercado europeu situou-se em 0,41 mil milhões de dólares, representando 11,58% da procura global, e deverá crescer para 0,44 mil milhões de dólares em 2026. O lançamento do sistema estimulador da medula espinal Spectra WaveWriter pela Boston Scientific em Janeiro de 2019 está preparado para impulsionar o crescimento do mercado na Europa. Além disso, prevê-se que a crescente prevalência de doenças degenerativas do disco e da dor crónica impulsione o mercado na Europa. O mercado do Reino Unido deverá atingir 0,07 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,12 mil milhões de dólares até 2026.

Ásia-Pacífico

A região Ásia-Pacífico capturou 9,74% do mercado global em 2025, gerando 0,34 mil milhões de dólares em receitas, e deverá atingir 0,37 mil milhões de dólares em 2026. Prevê-se que a região cresça devido à rápida adoção de terapias de neuromodulação e à elevada presença da população geriátrica nesta região. O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,1 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,05 mil milhões de dólares até 2026.

Oriente Médio e África e América Latina

Em 2025, o Médio Oriente e África geraram 0,15 mil milhões de dólares, contribuindo com 4,24% para as receitas do mercado global, e prevê-se que cresçam para 0,16 mil milhões de dólares em 2026. O resto do mundo, que inclui o Médio Oriente e África e a América Latina, entre outros, detém enormes potenciais de crescimento e prevê-se que emerja como um segmento lucrativo. A crescente prevalência de dores crônicas nas costas e a crescente demanda por terapias minimamente invasivas são fatores que contribuem para a expansão do mercado no resto do mundo.

PRINCIPAIS ATORES DA INDÚSTRIA

Elevada preferência pelos produtos SCS da Medtronic para lhe conferir uma posição de liderança

Em termos de receitas de mercado, a Medtronic dominou o mercado devido ao forte foco da empresa em I&D, bem como às principais aquisições que a ajudarão no desenvolvimento de dispositivos inovadores para gerir a dor crónica. Os estimuladores da medula espinhal oferecidos pela empresa têm bateria de longa duração, são fáceis de usar, com melhores resultados clínicos e bons serviços de suporte ao cliente e, portanto, têm grande preferência entre os profissionais de saúde.

Por outro lado, a Boston Scientific e a Abbott estão em concorrência acirrada. Em janeiro de 2017, a Abbott concluiu a aquisição da St. Jude Medical, Inc., que comercializou sua entrada no mercado de SCS. No entanto, novos players como a Nevro Corp, com sua terapia proprietária HF10, também estão testemunhando um crescimento notável no mercado e prevê-se que proporcionem forte concorrência aos players estabelecidos.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Corporação Científica de Boston(Massachusetts, EUA)

- Medtronic(Dublin, Irlanda)

- Abbott (Illinois, EUA)

- Nevro Corp (Califórnia, EUA)

- Nuvectra (Texas, EUA)

- Stimwave LLC (Flórida, EUA)

- Outros jogadores proeminentes

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2020 –A Medtronic plc adquiriu a Stimgenics LLC, uma empresa líder que foi pioneira em uma nova forma de onda de estimulação da medula espinhal conhecida como SCS Multiplexado de Alvo Diferencial.

- Novembro de 2019 –A Nevro Crop recebeu aprovação da FDA para o sistema de estimulação da medula espinhal (SCS) Senza Omnia nos EUA.

- Setembro de 2019 -Abbott anunciou o lançamento do sistema SCS sem recarga Proclaim XR, que pode durar até 10 anos

- Janeiro de 2019 –O sistema Spectra WaveWriter SCS foi lançado pela Boston Scientific para o tratamento da dor crônica na Europa.

- Janeiro de 2017 -A Abbott concluiu a aquisição da St. Jude Medical, Inc., que comercializou sua entrada no mercado de SCS.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de estimulação da medula espinhal oferece uma análise aprofundada do mercado. Fornece ainda detalhes sobre a adoção do SCS em diversas regiões. Informações sobre tendências, motivadores, oportunidades de mercado, ameaças e restrições do mercado podem ajudar ainda mais as partes interessadas a obter informações valiosas sobre o mercado. O relatório oferece um cenário competitivo detalhado, apresentando informações sobre os principais players, juntamente com suas estratégias, no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTOS |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,56% de 2021-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por produto

|

|

Por indicação de doença

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

O valor do mercado global foi de US$ 3,52 bilhões em 2025.

A Fortune Business Insights afirma que o mercado deverá atingir US$ 7,92 bilhões até 2034.

O valor do mercado na América do Norte foi de US$ 2,62 bilhões em 2025.

O mercado deverá subir a um CAGR de 9,60% durante o período de previsão (2026-2034).

A Síndrome da Cirurgia com Falha nas Costas (FBSS) é o segmento líder neste mercado.

Os avanços tecnológicos em estimuladores da medula espinhal e as diretrizes governamentais emergentes para SCS são os principais fatores que impulsionam o mercado global.

Medtronic, Boston Scientific Corporation e Abbott são os principais players do mercado global.

A América do Norte dominou o mercado de estimulação da medula espinhal com uma participação de mercado de 74,44% em 2025.

A mudança para terapias alternativas não opioides é uma tendência chave no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco