Tamanho do mercado de pára-raios de surto, participação e análise da indústria, por tipo (porcelana e polimérico), por classe (classe de estação, classe intermediária e classe de distribuição), por nível de tensão (alto, médio e baixo), por aplicação (utilidade e industrial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

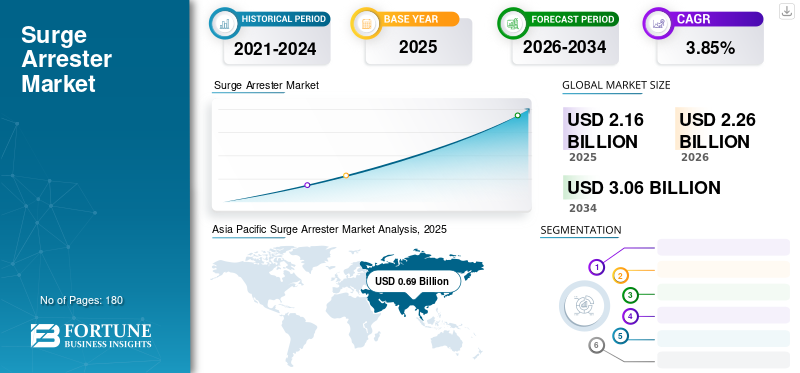

O tamanho do mercado global de pára-raios foi avaliado em US$ 2,16 bilhões em 2025 e deve valer US$ 2,26 bilhões em 2025 e atingir US$ 3,06 bilhões até 2034, exibindo um CAGR de 3,85% durante o período de previsão. A Ásia-Pacífico dominou a indústria de pára-raios com uma participação de mercado de 31,93% em 2025. O mercado de pára-raios nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 623,49 milhões até 2032.

Um pára-raios é um dispositivo de proteção que descarrega ou desvia a corrente de sobretensão para limitar a tensão no equipamento. Ele proíbe o fluxo contínuo para seguir a corrente até o terra e pode realizar essas operações pelo padrão ANSI C62.11. Não absorve nem interrompe os raios; ele desvia, limita a tensão e protege os componentes eletrônicos instalados em paralelo. Tem diversas aplicações, desde proteção até uma subestação industrial e de utilidade pública. Eles são instalados em disjuntores em residências, transformadores montados em blocos, postes risers montados em postes e subestações. Aumento da demanda porrede inteligentea infraestrutura substitui a infraestrutura existente e introduz novas indústrias de uso final, especialmente em projetos de energia renovável, aumentando o crescimento do mercado de pára-raios.

O impacto global da COVID-19 foi sem precedentes e surpreendente, com a indústria a testemunhar um choque negativo na procura em todas as regiões no meio da pandemia. Os líderes da indústria anteciparam desacelerações nas entregas e na construção, seja devido ao fechamento da indústria para minimizar a propagação do coronavírus. Muitos componentes/peças são provenientes da China, dos EUA e da Europa. Devido a esta pandemia, as dificuldades de produção na China e nos EUA poderão derrubar significativamente o mercado no futuro imediato.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de pára-raios

- Tamanho do mercado em 2025: US$ 2,16 bilhões

- Tamanho do mercado em 2026: US$ 2,26 bilhões

- Tamanho do mercado previsto para 2034: US$ 3,06 bilhões

- CAGR: 3,85% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 31,93% em 2025.

- O segmento Polimérico deverá responder por 67,64% do mercado em 2026.

- O segmento de Alta Tensão deverá deter 53,86% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 0,69 mil milhões de dólares em 2025 e deverá atingir 0,73 mil milhões de dólares em 2026.

América do Norte

A América do Norte atingiu 0,61 mil milhões de dólares em 2025 e prevê-se que cresça para 0,63 mil milhões de dólares em 2026.

Europa

A Europa foi avaliada em 0,52 mil milhões de dólares em 2025 e deverá atingir 0,54 mil milhões de dólares em 2026.

NÓS.

O mercado de pára-raios deve atingir US$ 0,46 bilhão até 2026 e US$ 623,49 milhões até 2032.

Japão

O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026.

Leia mais

Tendências de mercado de pára-raios

Reforçar os esforços regulamentares para impulsionar o investimento

Nos últimos 20 anos, a abordagem típica dos reguladores das redes de energia tem sido evitar o risco de investimento excessivo em sistemas eléctricos bem interligados, especialmente nas economias industrializadas. A electricidade é fornecida por algumas grandes centrais de grande escala para satisfazer a procura crescente dos consumidores.

De acordo com a AIE, o plano de ambição climática da Comissão Europeia para 2030, lançado em Setembro de 2020, prevê 70 mil milhões de dólares em investimentos anuais na rede entre 2021 e 2030. Citando outro exemplo, o plano Fit for 55, lançado em Julho de 2021, prevê que as emissões sejam 55% mais baixas em 2030 do que em 1990 (em comparação com a redução de 40% do plano anterior).

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de pára-raios

Aumento na implantação de infraestrutura de redes inteligentes, liderando o crescimento do mercado

Os pára-raios são componentes críticos nas redes de transmissão e distribuição para proteger equipamentos elétricos. Eles são usados em subestações,linhas de transmissãoe outros componentes da rede elétrica. O aumento do investimento em redes de transmissão e distribuição (T&D) é uma das principais razões que impulsionam a indústria. A expansão e melhoria da rede de T&D impactam diretamente o crescimento do mercado. Espera-se que o número crescente de projetos de eletrificação na China e na Índia e expansões de redes para apoiar a integração de energias renováveis nos EUA, na Europa e em outros países desenvolvidos impulsionem o mercado no futuro.

De acordo com a Agência Internacional de Energia (AIE), os impressionantes planos de desenvolvimento das empresas públicas de serviços públicos deverão impulsionar o investimento, com metas de zero emissões líquidas para 2060 e um ambicioso 14.º Plano Quinquenal para energias renováveis no horizonte. A União Europeia (UE) fez grandes investimentos em projetos de redes inteligentes como parte dos seus objetivos de modernização e descarbonização do setor energético na UE. Horizon é um programa de investigação e inovação da UE que financia vários projetos de redes inteligentes para infraestruturas energéticas, como o Mecanismo Interligar a Europa (CEF).

Por exemplo, em dezembro de 2022, a Comissão Europeia anunciou a criação de um gémeo digital para a rede elétrica europeia pela Rede Europeia de Operadores de Redes de Transporte de Eletricidade e pela Associação de Operadores de Redes Europeias de Distribuição. O programa de trabalho do Horizonte Europa para 2023 inclui uma proposta de 20 milhões de euros para este projeto para melhorar a gestão, as operações e a resiliência do sistema elétrico da UE em apoio ao REPowerEU.

Aumentar o investimento em projetos de energia renovável para impulsionar o crescimento do mercado

Os investimentos globais em tecnologia de energia renovável aumentaram durante a última década. A rápida queda dos preços de instalação devido aos rápidos avanços tecnológicos e a conversão de vários países para a geração de energia com energia verde estão ajudando no surgimento de tecnologias de energia renovável. Isto é implementado nos próximos projetos de energia renovável em pontos de conexão e subestações. Uma subestação é uma instalação integrada de energia renovável conectada à rede para permitir a conectividade à rede. Isso é usado nessas subestações. A nível mundial, a proporção da produção de energia renovável está a expandir-se e o aumento do investimento em projetos de energia renovável apresenta perspetivas para os fabricantes.

De acordo com o Relatório sobre Energias Renováveis da AIE (Agência Internacional de Energia), a capacidade de energia renovável adicionada ao total dos sistemas energéticos cresceu 50% em 2023 a nível global. Atingiu 510 GW, com a energia solar fotovoltaica representando mais de três quartos das adições globalmente. Além disso, na conferência COP28 sobre alterações climáticas, mais de 130 países, incluindo a União Europeia, concordaram em trabalhar colectivamente para triplicar a capacidade total mundial de energia renovável para pelo menos 11 000 GW até ao final de 2030.

FATORES DE RESTRIÇÃO

Crescente concorrência dos players não organizados que dificultam o crescimento do mercado

Os principais fabricantes enfrentam uma concorrência feroz de concorrentes desorganizados do mercado que vendem artigos de baixo custo e de baixa qualidade sem licença. Esses pequenos players locais vendem produtos fabricados internamente sem obter a aprovação necessária. À medida que o mercado cinzento cresce, as marcas dos líderes de mercado estão a ser manchadas, uma vez que produtos de baixa qualidade são comercializados sob os seus nomes. Os principais intervenientes locais no mercado estão a aumentar as suas vendas, reduzindo a oportunidade de os intervenientes globais aumentarem os seus lucros.

Análise de segmentação de mercado de pára-raios

Análise por tipo

O pára-raios polimérico manteve a participação dominada devido à sua ampla adaptabilidade em várias faixas de tensão

Com base no tipo, o mercado é dividido em porcelanato e polimérico. O segmento polimérico deterá a maior participação de 67,64% em 2026 e deverá dominar o mercado durante o período de previsão. É provável que o mercado de polímeros aumente devido à sua ampla adaptabilidade em várias faixas de tensão. Comparado à porcelana, o produto será mais popular devido à sua facilidade de manuseio e instalação, desempenho confiável em ambientes desafiadores, produção barata, custos operacionais e resistência superior à ruptura em situações de sobrecarga. Além disso, a crescente procura de inúmeras empresas para combater eficazmente as falhas do sistema e os investimentos significativos para melhorar a infra-estrutura energética existente melhorariam significativamente o mercado a nível global.

O segmento de porcelana também terá uma participação significativa no mercado global, pois é autossustentável e resiste ao envelhecimento ambiental. A popularidade do produto aumentará se for estável, tiver baixos custos de matéria-prima e tiver boa resistência mecânica. Os gigantes da indústria estão constantemente melhorando a tecnologia de seus produtos para torná-los mais populares em altas tensões. Isso, aliado à maturidade técnica do material, facilitará sua utilização pelas pessoas.

Por análise de classe

O pára-raios de classe de estação manteve a participação dominada como sua adaptabilidade econômica

Com base na classe, o mercado é dividido em classe de estação, classe intermediária e classe de distribuição de pára-raios. O segmento de classe de estação deterá a maior participação de 49,75% em 2026 e deverá dominar o mercado durante o período de previsão. Os pára-raios de classe de estação protegem contra raios e sobretensões, que ocorrem quando um item elétrico consome mais corrente do que foi projetado para gerenciar no sistema. Esses pára-raios protegem equipamentos com tensão superior a 20 MVA. Aspectos significativos que impulsionam o tamanho do mercado da classe de estações incluem capacidade de alívio de alta pressão, alta durabilidade, maior resistência à contaminação e excelente resistência do cantilever.

As subestações há muito dependem de classe de estação e intermediária, enquanto os pára-raios intermediários funcionam em níveis ligeiramente menos robustos do que os pára-raios de classe de estação. Uma ampla variedade de subestações industriais, grandes concessionárias de energia elétrica e a capacidade de protegersubestaçãoequipamentos, linhas múltiplas e circuitos de cabos contra surtos continuarão a impulsionar a participação no mercado de classe intermediária em todo o mundo.

O segmento de classe de distribuição também detinha participação significativa no mercado global. O aumento dos padrões de confiabilidade e a necessidade de atualizar redes de distribuição obsoletas exigem o desenvolvimento de sistemas de distribuição que ofereçam proteção mais forte contra sobretensões, aumentando a demanda pelos sistemas. A necessidade crescente de redes de distribuição flexíveis com excelente proteção, a menor passagem de energia e zero perda interna de watts afetaria positivamente as oportunidades de crescimento dos negócios.

Por análise de nível de tensão

O pára-raios de nível de alta tensão detinha uma participação dominante devido à sua numerosa utilização no setor de serviços públicos e industrial

Com base no nível de tensão, o mercado é dividido em níveis de alta tensão, média tensão e baixa tensão. O segmento de alta tensão contribuirá com a maior participação de 53,86% em 2026 e deverá dominar durante o período de previsão. O segmento de Alta Tensão destina-se a proteger o pessoal de manutenção e instalação, permitindo que o dispositivo seja aterrado com segurança. Possui ampla aplicação em comutador, transformador e over-the-line para projetar dispositivos transitórios de sobretensão.

O crescimento do segmento de média tensão será alimentado pela diversificação económica e pela necessidade de proteger equipamentos pesados contra picos de tensão. A demanda sem precedentes por transformadores e equipamentos de manobra aumentará o cenário da indústria. Isto ocorre porque os sistemas antigos estão sendo substituídos e atualizados, o que contribuirá para o cenário.

Segmentos de baixa tensão podem ser encontrados em suprimentos internos de consumo, transformadores de distribuição, linhas aéreas de baixa tensão e outros sistemas. O aumento da procura de planos de capacidade de distribuição para satisfazer a crescente procura de energia proveniente de estabelecimentos residenciais e comerciais em rápida expansão beneficiará as perspectivas empresariais.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de serviços públicos dominado pela demanda por eletricidade para melhores padrões de vida e eletrificação de transporte.

Com base na aplicação, o mercado pode ser segmentado em utilitário e industrial. O segmento de utilidades detinha a maior participação em 2023 e deverá dominar o mercado durante o período de projeção. Estes são utilizados principalmente na concessionária devido à magnitude da rede elétrica da concessionária, que é mais significativa do que a infraestrutura elétrica industrial. O melhor local para colocar o dispositivo é no serviço principal ou painel que alimenta a instalação, onde muitas vezes é posicionado. Como o sistema de catenária é operado a 25 mil volts, a folga elétrica adequada deve ser considerada ao longo das etapas de projeto e instalação para garantir que a infraestrutura de eletrificação não sofra descargas desnecessárias entre os condutores energizados e a estrutura. Neste método, se ocorrer uma sobretensão (talvez devido a quedas de raios), a tensão pode ser limitada a um nível consistente com os valores de folga elétrica entre a linha aérea e a estrutura.

Espera-se que o segmento industrial contribua significativamente durante o período de previsão. A crescente atenção às questões de qualidade de energia nas economias industrializadas devido a picos e surtos de tensão generalizados terá um impacto substancial na adopção destas unidades. Além disso, à medida que a economia cresce e se desenvolve, espera-se que a parte da electricidade no consumo total de energia industrial aumente.

INFORMAÇÕES REGIONAIS

A análise do mercado global regional foi feita em cinco regiões principais, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Asia Pacific Surge Arrester Market Analysis, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 0,69 mil milhões de dólares em 2025, representando 31,93% de participação, e deverá atingir 0,73 mil milhões de dólares em 2026. A Ásia-Pacífico detém a maior parte do mercado global. A Ásia-Pacífico dominou o mercado com uma avaliação de 0,69 mil milhões de dólares em 2025 e 0,73 mil milhões de dólares em 2026. A procura de electricidade está a aumentar e as empresas de serviços públicos nestes países estão a investir em instalações de transmissão e distribuição. Um aumento nos investimentos em transmissão de EHV e UHV na China e na Índia alimenta o crescimento do mercado do Pacífico Asiático. A região registou um crescimento excepcional nos últimos anos, que deverá continuar. Nos últimos anos, a China e a Índia aumentaram a sua produção de electricidade para acomodar populações crescentes e sectores industriais e comerciais. A geração de energia da China aumentou de 4.207,2 TWh em 2010 para 7.511,4 TWh em 2020. A geração de eletricidade da Índia aumentou de 937,5 TWh em 2010 para 1.381,8 TWh em 2020. É provável que esse aumento continue no período de previsão, impulsionando o mercado na região. O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,31 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,08 mil milhões de dólares até 2026.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 0,61 mil milhões de dólares, representando 28,16% da procura global, e prevê-se que cresça para 0,63 mil milhões de dólares em 2026. A América do Norte é o segundo maior mercado global. Prevê-se que o significativo crescimento da infra-estrutura industrial e eléctrica da região aumente a procura de substituições e novas instalações. Além disso, a América do Norte foi um dos primeiros utilizadores desta tecnologia, um factor crítico para a posição desta região no mercado. O mercado dos EUA deverá atingir US$ 0,46 bilhão até 2026.

Europa

A região da Europa capturou 23,97% do mercado global em 2025, gerando 0,52 mil milhões de dólares em receitas, e deverá atingir 0,54 mil milhões de dólares em 2026. Espera-se que a Europa contribua significativamente durante o período de previsão. Os serviços públicos europeus estão a reavaliar os seus activos e a concentrar-se em negócios sustentáveis a longo prazo. As infra-estruturas de geração, transmissão e distribuição de energia da região estão maduras. O crescimento do negócio de implantação da rede aumentará os investimentos na modernização da infraestrutura da rede inteligente devido a regulamentações mais rigorosas da UE. A Agência Internacional de Energia (AIE) estima que o plano de ambição climática da UE para 2030, publicado em Setembro de 2020, prevê investimentos anuais na rede superiores a 70 mil milhões de dólares entre 2021 e 2030 (mais do dobro das despesas de 2011-2020). O mercado do Reino Unido deverá atingir 0,06 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,08 mil milhões de dólares até 2026.

América latina

Em 2025, a América Latina representou US$ 0,1 bilhão, respondendo por 4,56% do mercado mundial, e deverá crescer para US$ 0,1 bilhão em 2026. A América Latina é outro mercado potencial para pára-raios. A automação e a digitalização criarão uma ampla gama de novos caminhos de crescimento para os participantes do mercado nesta região. É devido ao governo. Iniciativas e projetos crescentes de expansão da rede foram aprovados para eletrificação em países como México, Brasil e outros são os fatores-chave que aceleram o crescimento nesta região.

Oriente Médio e África

Espera-se que o Médio Oriente e África cresçam significativamente a nível global. O mercado do Médio Oriente e África representou 0,25 mil milhões de dólares em 2025, representando 11,37% da indústria global, e deverá atingir 0,26 mil milhões de dólares em 2026. A rápida industrialização, a atualização da infra-estrutura eléctrica envelhecida e a expansão da rede eléctrica para satisfazer as necessidades de electricidade são os principais impulsionadores do crescimento nesta região.

Lista das principais empresas no mercado de pára-raios

Principais participantes devem se concentrar em avanços técnicos

O mercado global é altamente fragmentado devido a muitos atores-chave regionais e internacionais. A maioria das empresas está concentrada em melhorar suas capacidades de produção e investir em pesquisa e desenvolvimento, adicionando recursos avançados ao sistema. Por exemplo, em janeiro de 2021, a Hitachi ABB introduziu um monitor sem fio para pára-raios. Esses avanços tecnológicos fornecerão aos clientes dados rápidos e acionáveis para garantir a confiabilidade de suas subestações e equipamentos elétricos.

Lista das principais empresas perfiladas:

- Hitachi ABB(Suíça)

- Siemens(Alemanha)

- Schneider Electric (França)

- Elétrica Geral(NÓS.)

- Eaton(Irlanda)

- Mitsubishi Electric (Japão)

- Toshiba (Japão)

- Hubbell (EUA)

- Legrand (França)

- CG Power (Índia)

- Meidensha (Japão)

- Tripp Lite (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2021 –A Hitachi ABB Power Grids abriu uma nova fábrica de pára-raios em Xiamen, província de Fujian, leste da China, para atender à demanda de segurança para sistemas de transmissão e distribuição.

- Setembro2021 –A Toshiba aumentará a produção à base de polímeros. A Toshiba anunciou que sua capacidade atual baseada em polímeros quase triplicaria até abril de 2022. A Toshiba ESS fabrica um pára-raios que protege transmissão/distribuição de eletricidadeinfraestrutura e equipamentos contra sobretensões induzidas por raios e opera disjuntores para as operações de Hamakawasaki no Japão.

- Março de 2021– A Eaton concluiu a aquisição da Tripp Lite, que aumentará o negócio de qualidade de energia da Eaton nas Américas. O objetivo de alavancar tecnologias e serviços de gestão de energia é melhorar a vida das pessoas e o meio ambiente.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Os relatórios de pesquisa de análise de mercado de pára-raios fornecem uma análise detalhada do mercado com foco em aspectos-chave, como empresas líderes e a aplicação. Além disso, o relatório oferece insights sobre as tendências do mercado de pára-raios e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado avançado nos últimos anos.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,85% de 2026 a 2034 |

|

Segmentação |

Por aula

|

|

Por nível de tensão

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado global situou-se em 2,16 mil milhões de dólares em 2025.

O mercado global deverá crescer a um CAGR de 3,85% durante o período de previsão.

O tamanho do mercado Ásia-Pacífico era de US$ 0,69 bilhão em 2025.

Com base na aplicação, o segmento de serviços públicos detém a participação dominante no mercado.

Prevê-se que o tamanho do mercado global atinja US$ 2,99 bilhões até 2034, crescendo a um CAGR substancial de 3,85% durante o período de previsão.

Com base no tipo, o segmento polimérico detém a participação dominante no mercado.

O aumento na implantação de infraestrutura de rede inteligente e o aumento do investimento, especialmente em projetos de ER, são os fatores que impulsionam o crescimento do mercado de pára-raios.

Os principais players do mercado são Hitachi ABB, Siemens, Schneider Electric, GE, Eaton e outros.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco