Tamanho de mercado de veículos aéreos não tripulados (UAV), participação, análise da indústria e análise de impacto da guerra Rússia-Ucrânia, por classe de UAV (micro, mini e pequenos UAVs e UAVs táticos), por modo operacional (totalmente e semi-autônomo, operado remotamente), por totalmente autônomo (sistema autônomo individual e drone-in-a-box), por solução (aeroestruturas e mecanismo, sistema de segurança, software operacional, tethering Cord), por aplicação (segurança de perímetro e gerenciamento de fronteiras, missões de combate e apoio ao combate), por usuário final (governo e defesa, en

PRINCIPAIS INFORMAÇÕES DE MERCADO

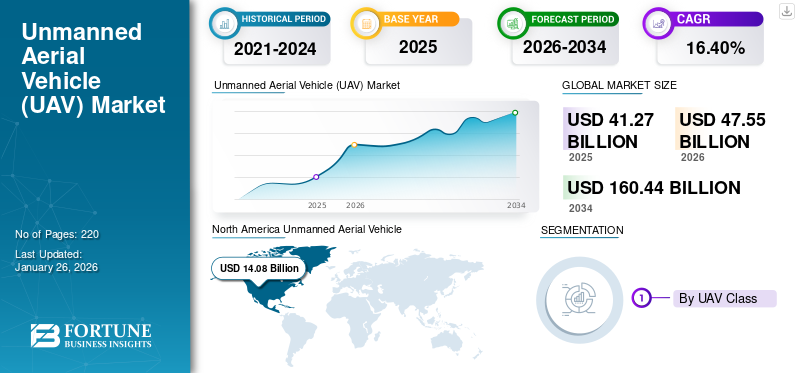

O tamanho do mercado global de Veículos Aéreos Não Tripulados (UAV) foi avaliado em USD41,27bilhão em 2025 e deverá crescer de USD47,55bilhões em 2026 para dólares americanos160,44bilhão até 2034, exibindo um CAGR de16h40% durante o período de previsão. A América do Norte dominou o mercado de veículos aéreos não tripulados com uma participação de mercado de34,12%em 2025.

As partes importantes do UAV, comumente conhecidas como drones, são os computadores de bordo controlados remotamente por controladores terrestres. Os VANTs possuem estruturas aerodinâmicas projetadas para realizar diversas funções com o sistema de navegação adequado. A tecnologia foi inicialmente desenvolvida para missões militares de alto risco para eliminar o potencial de baixas humanas em diversas aplicações militares. Os UAV militares são equipados com mísseis para atingir alvos específicos operados em grandes altitudes. Os UAVs operados por militares modificaram sistemas de propulsão que usam combustível de hidrogênio líquido para operações de longo alcance contra tropas inimigas.

Os drones de consumo são usados principalmente em cinematografia, pesquisas e mapeamento aéreo. No entanto, o uso de drones de consumo cresceu rapidamente em inúmeras aplicações, como negócios, ciência, recreação e outros serviços. Empresas gigantes como Google, Amazon, DHL, Uber, Boeing e Airbus investiram em pesquisa e desenvolvimento nesta tecnologia nos últimos anos devido às oportunidades lucrativas neste mercado.

Os principais participantes do mercado estão se concentrando no desenvolvimento de UAVs (Drones) sofisticados que podem realizar uma variedade de operações em diferentes setores. Empresas notáveis no setor de UAV incluem General Atomics Aeronautical Systems (GA-ASI) dos EUA, Teledyne FLIR LLC dos EUA, Northrop Grumman Corporation dos EUA, EHang da China, Parrot da França, SZ DJI Technology Co., Ltd da China, Israel Aerospace Industries Ltd. EUA, entre outros.

A pandemia COVID-19 em 2020 impactou positivamente o crescimento do mercado. Apesar das normas de distanciamento social e outras restrições em vigor, esta indústria conseguiu manter-se à tona durante a pandemia. Com as proibições de viagens em vigor, UAVs autónomos, ou drones, foram utilizados para entrega porta-a-porta de fornecimentos essenciais, como mercearias, medicamentos, entre outros. Muitos países, como os EUA, o Reino Unido, Singapura, China, Gana, Chile e outros, utilizaram drones para entregar tais itens. Muitos operadores de veículos aéreos não tripulados e drones aproveitaram a oportunidade e expandiram-se para regiões mais novas.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado de veículos aéreos não tripulados (UAV)

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 41,26 bilhões

- Tamanho do mercado de 2026: USD47,55bilhão

- Tamanho do mercado previsto para 2034: USD160,44bilhão

- CAGR:16,40%de 2026–2034

Quota de mercado

- A América do Norte dominou o mercado de UAV com um34,12%participação em 2025, impulsionada por elevados orçamentos de defesa, pela adoção generalizada de tecnologia drone para vigilância e logística e pela presença de grandes intervenientes como a General Atomics, a Northrop Grumman e a Teledyne FLIR. A região continua a liderar a inovação em UAV táticos, sistemas autônomos e tecnologia drone-in-a-box (DiaB).

- Por classe de UAV, os UAV táticos (MALE e HALE) estão testemunhando o crescimento mais rápido devido às suas aplicações em ISR (Inteligência, Vigilância, Reconhecimento) e missões de combate.

Principais destaques do país

- América do Norte (EUA, Canadá): Maior mercado impulsionado por aplicações de defesa, entregas de drones (Walmart, Amazon) e iniciativas de segurança interna.

- Ásia-Pacífico (China, Índia, Japão): Região de crescimento mais rápido devido à forte adoção em setores comerciais (agricultura, logística) e programas de defesa liderados pelo governo.

- Europa (França, Alemanha, Reino Unido): Foco em P&D e tecnologias de drones para mobilidade urbana; forte presença de Parrot e Terra Drone.

- Médio Oriente e África: Aumento da utilização de UAV nos setores da defesa e do petróleo e gás; países como a Turquia e Israel exportam amplamente drones.

- América Latina: Adoção crescente de segurança fronteiriça, agricultura e aplicação da lei, com crescente colaboração dos EUA.

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

A demanda por veículos aéreos não tripulados aumentou globalmente devido à guerra Rússia-Ucrânia

A Guerra Rússia-Ucrânia começou no início de 2022 e já dura mais de um ano. A guerra testemunhou extensos investimentos militares de ambos os lados e tem sido fortemente voltada para equipamentos eletrônicos do que para o puro poder de fogo das armas. Esta natureza electrónica da guerra tem registado uma crescente implantação de drones e UAVs no campo de batalha. Os UAVs proporcionam maior consciência situacional, devido à sua capacidade de inteligência, vigilância, reconhecimento (ISR) e comunicação. Ambos os países envolvidos têm aumentado a utilização de drones, a fim de aumentar a sua ofensiva e, ao mesmo tempo, garantir a segurança do seu pessoal.

- Por exemplo, em Junho de 2023, um relatório publicado pelo Royal United Services Institute (RUSI), uma empresa britânica especializada em questões de defesa, afirmou que o exército ucraniano estava a perder mais de 10.000 drones por mês, ou mais de 300 drones, num único dia.

Não só na Rússia e na Ucrânia, mas a procura de drones também foi criada fora da Europa. O influxo de suprimentos militares para a Ucrânia vindos da OTAN. nações, como os EUA e o Reino Unido, aumentou a produção de drones nesses países. No Médio Oriente, países como o Irão e a Turquia têm fornecido drones que são utilizados nas atividades quotidianas no campo de batalha.

A Turquia forneceu à Ucrânia os drones Bayraktar TB-2 fabricados pela empresa turca Baykar. Esses drones têm sido usados consistentemente por suas capacidades furtivas, de vigilância e de reconhecimento, além de seus atributos favoráveis, como capacidade de voo de baixo custo e longa duração. A Rússia também tem usado drones DJI chineses para vigilância e reconhecimento. Estes casos também criam procura fora das áreas de guerra.

- Por exemplo, em Março de 2023, um fornecedor de dados terceiro divulgou dados alfandegários oficiais russos, que indicavam que o governo chinês tinha fornecido drones no valor de mais de 12 milhões de dólares à Rússia desde o início da guerra. As remessas continham uma mistura de drones DJI e uma série de empresas menores.

Esse aumento na oferta de drones também impulsionou a pesquisa e o desenvolvimento da tecnologia. Drones e UAVs, que antes eram muito caros e sofisticados de fabricar, agora estão sendo produzidos em massa. A guerra solidificou a necessidade de drones simples, eficientes e económicos que possam ser fabricados rapidamente para reabastecer os stocks esgotados, impulsionando assim o mercado durante o período de previsão.

TENDÊNCIAS DE MERCADO DE VEÍCULOS AÉREOS NÃO TRIPULADOS (UAV)

Emergência da tecnologia Drone-in-a-Box (DiaB) e aplicações comerciais de drones para acentuar o crescimento do mercado

A tecnologia Drone-in-a-Box (DiaB) inclui um drone com capacidade de voar e retornar de um ponto e iniciar o autocarregamento ao retornar da missão. Isto tem muitos casos de uso em uma ampla gama de indústrias, pois minimiza a necessidade de intervenção humana. A tecnologia encontrou aplicações em indústrias comotelecomunicações, marítimo, espacial e outros. Na indústria de telecomunicações, a tecnologia drone-in-a-box pode ser usada para fornecer uma rede de comunicação mais rápida e eficiente.

- A América do Norte testemunhou o crescimento do mercado de veículos aéreos não tripulados (UAV) de US$ 10,97 bilhões em 2023 para US$ 12,51 bilhões em 2024.

- Por exemplo, em maio de 2023, a Nokia anunciou que a empresa havia assinado um acordo com a operadora de telecomunicações belga Citymesh para o fornecimento de 70 unidades drone-in-a-box. Estas unidades serão utilizadas para cobrir a Bélgica com uma rede automatizada de drones 5G, o que ajudará a acelerar a mobilização de recursos em eventos de emergência.

Além disso, esta tecnologia também pode ser usada na agricultura. Drones equipados com vários sensores e câmeras podem ser usados para monitorar a saúde das culturas e gerenciar o crescimento das culturas. O uso crescente destes sistemas na construção, mapeamento, agricultura e outras aplicações cria oportunidades significativas para soluções de drones. O aumento da demanda por drones avançados e autônomos nas indústrias comerciais está impulsionando o mercado global de Veículos Aéreos Não Tripulados (UAV).

- Por exemplo, em 2021, a startup polaca de drones autónomos, Dronehub, anunciou que trabalharia com a empresa europeia de monitorização de propriedades RSCR Engineering para desenvolver um sistema de segurança, especialmente para detecção de drones e tecnologia de vigilância. Além disso, a nova integração do software de detecção de violações RCS disponibilizará drones autônomos para responder a quaisquer incidentes de invasão e reduzir os custos de segurança humana.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescente aquisição de drones no setor militar para impulsionar o crescimento do mercado

A guerra militar actual está a abandonar a noção convencional de que um melhor poder de fogo proporciona uma vantagem no campo de batalha para saber qual o lado que tem melhores capacidades de Inteligência, Vigilância e Reconhecimento (ISR). Esta fase da guerra electrónica criou uma enorme procura pela utilização de UAV no sector militar.

Os UAVs não precisam de tripulação a bordo para voar e podem ser autônomos ou controlados remotamente por pessoal humano a uma distância segura. Além do ISR, os UAVs também são empregados para crimes. UAVs tão grandes quanto aeronaves pequenas podem transportar mísseis para o campo de batalha, enquanto UAVs autônomos, também chamados de drones, podem ter o tamanho da envergadura de um pássaro e são usados na guerra kamikaze. Tais capacidades tornam os drones essenciais para qualquer militar, permitindo um grande empurrão ao inimigo a partir da segurança das estações terrestres.

- Por exemplo, em Abril de 2023, o governo romeno assinou um acordo no valor de 321 milhões de dólares com a Turquia para adquirir 18 drones Bayraktar B2 turcos. Esses drones fornecem inteligência aprimorada e capacidades ofensivas.

A guerra em curso entre a Rússia e a Ucrânia projetou a capacidade e a confiabilidade dos UAVs para o mundo. Ambos os lados têm armazenado drones, na esperança de obter vantagem no terreno sobre o inimigo. A Ucrânia tem terceirizado principalmente drones dos EUA e da Turquia. O drone turco Bayraktar B2 tem sido amplamente utilizado nas contra-ofensivas da Ucrânia, enquanto os drones kamikaze fornecidos pelos EUA provaram ser capazes de expulsar soldados de áreas perigosas.

Por outro lado, a Rússia começou a importar drones kamikaze do Irão, acrescentando-os ao seu arsenal de drones indígenas. Ambas as nações também usaramdrones comerciaiscomo os drones DJI Mavic de fabricação chinesa. Esse uso extensivo de drones criou demanda na Europa, América do Norte e Ásia-Pacífico. A crescente complexidade da guerra electrónica também favorece os avanços na tecnologia de veículos aéreos não tripulados.

- Por exemplo, em março de 2023, a Ucrânia anunciou que adquiriu mais de 300 UAVs DJI Mavic 3T e os enviou para a linha de frente. As capacidades térmicas e de zoom desses UAVs os tornam ideais para coletar informações no marco zero.

Crescente demanda por UAVs para apoiar aplicações comerciais para impulsionar o crescimento do mercado

UAVs e drones estão sendo rapidamente implantados em aplicações comerciais. Muitas organizações veem os drones como um modo econômico e mais eficiente de entrega de produtos. Os drones evitam o trânsito na estrada e, assim, proporcionam uma entrega mais rápida. O vôo com drones está ganhando popularidade como atividade de lazer em muitos países.

Drones com câmeras de alta qualidade e estabilização de eixo são usados nas indústrias cinematográfica e videográfica. Estas permitem realizar disparos aéreos, o que não seriam possíveis, com grande facilidade e precisão. Os drones também podem ser usados no setor de saúde para entrega de medicamentos, transporte de amostras de testes e muitas outras atividades. Muitos países começaram a implementar drones no setor de saúde.

- Por exemplo, em junho de 2023, a Zipline, operadora comercial de veículos aéreos não tripulados e drones, celebrou o seu 4º ano de operação no Gana. A Zipline revolucionou os centros de distribuição médica do país, entregando mais de 370.000 suprimentos médicos para pessoas em diferentes áreas do país. A operação revelou-se útil para melhorar a vida do povo do Gana, uma vez que os UAV conseguiram entregar mercadorias mesmo nas partes mais remotas do país.

Além disso, os UAVs podem ser usados para operações de sensoriamento remoto e observação da Terra. Os UAVs podem ser construídos para voar em grandes altitudes e, quando equipados com sensores, podem fornecer informações climáticas e outras informações sobre uma grande área. Eles podem fornecer informações sobre áreas não descobertas, incluindo potenciais depósitos de novos minérios e minas. Eles podem até ser usados para inspeções locais em muitos setores, como petróleo, energia, solar e outros. UAVs e drones também podem ser usados na agricultura para gerenciar o crescimento das culturas e monitorar a saúde das culturas.

- Por exemplo, em Outubro de 2022, a Bayer, uma empresa global de cuidados de saúde e agricultura, anunciou que tinha começado a utilizar drones na agricultura.Serviços de dronesdevem ser fornecidos para proteção de culturas em uma ampla gama de culturas, de maneira faseada.

RESTRIÇÕES DE MERCADO

Regras e regulamentações governamentais rigorosas para UAVs dificultam o crescimento do mercado

O uso de UAVs e drones difere em diferentes países. Cada região tem a sua política sobre as aplicações comerciais e militares dos UAVs. O uso não regulamentado destes representa um risco para a segurança nacional. Os países aplicaram regulamentos ao peso do UAV, à altura até à qual este pode voar, às regiões onde é permitido o voo de veículos aéreos não tripulados ou drones, e muito mais.

Os fabricantes também precisam fabricar seus produtos de acordo com esses regulamentos e aderir às diferentes diretrizes estabelecidas para a produção de drones. Este desenvolvimento limita o número de UAVs elegíveis para uso comercial. Os UAVs devem permanecer na linha de visão visual (VLOS) do operador, e o operador precisa ter uma licença em muitos países para voar o produto.

- Por exemplo, em junho de 2023, o governo chinês emitiu o Regulamento Provisório para a Gestão de Voos Aéreos Não Tripulados. As regras incluem o registo de drones de todos os tamanhos e atividades, como a utilização de drones para levantamento de terrenos ou a classificação como ofensas puníveis para um piloto de drone não chinês.

As crescentes tensões geopolíticas a nível mundial também contribuem para a desaceleração do crescimento do mercado de veículos aéreos não tripulados (UAV). A maioria dos UAVs e drones utilizados comercialmente estão equipados com câmeras, o que os torna vulneráveis a ataques cibernéticos. Estas características também levantam a suspeita de espionagem na rede, o que representa ainda mais um risco para a segurança nacional. Seguindo estas razões, muitos países começaram a restringir produtos de um fabricante específico a um país, desacelerando o crescimento do mercado.

- Por exemplo, em maio de 2023, dois estados dos EUA proibiram o uso de drones da empresa chinesa DJI para qualquer atividade. A medida ocorre depois que o Departamento de Defesa dos EUA e outras agências colocaram a empresa na lista negra por suspeita de suspeita de vazamento de dados através da rede de drones.

DESAFIOS DO MERCADO

Limitações tecnológicas, percepção pública e considerações éticas estão desafiando o crescimento do mercado

O mercado de UAV, embora experimente um crescimento significativo, enfrenta uma complexa rede de desafios. Os obstáculos regulamentares continuam a ser um grande constrangimento. As regulamentações variáveis entre regiões, a implementação lenta e a necessidade de estruturas abrangentes que abordem a gestão do espaço aéreo, os protocolos de segurança e as preocupações com a privacidade impedem a adoção generalizada, especialmente em aplicações comerciais.

As limitações tecnológicas também representam um obstáculo significativo. A vida útil da bateria continua sendo uma questão crítica, restringindo a duração do voo e o alcance operacional. O desenvolvimento de fontes de energia mais eficientes e confiáveis é crucial. Além disso, garantir ligações de comunicação robustas e seguras, especialmente em ambientes desafiantes, é fundamental para manter o controlo operacional e prevenir o acesso não autorizado.

A percepção pública e as considerações éticas são cada vez mais importantes. As preocupações em torno da privacidade, da segurança e do potencial de uso indevido alimentam a apreensão do público. Abordar estas preocupações através de práticas operacionais transparentes, medidas robustas de segurança de dados e diretrizes éticas claras é essencial para construir a confiança e a aceitação do público.

Além disso, a concorrência e a comoditização estão a impactar a rentabilidade. O influxo de drones de baixo custo está pressionando os fabricantes para inovarem e diferenciarem seus produtos. O desenvolvimento de capacidades especializadas e a concentração em aplicações de nicho serão cruciais para o sucesso sustentado num mercado cada vez mais competitivo. Superar esses desafios é vital para concretizar todo o potencial do mercado de UAV.

OPORTUNIDADES DE MERCADO

Avanços em tecnologia, redução de custos e expansão de aplicações criaram uma ampla quantidade de oportunidades no mercado

O mercado de Veículos Aéreos Não Tripulados (UAV) ou drones está passando por um período de rápido crescimento e diversificação, apresentando uma oportunidade significativa e multifacetada para empresas e investidores. Alimentado pelos avanços na tecnologia, redução de custos e expansão de aplicações, o mercado global de UAV deverá atingir números surpreendentes nos próximos anos. Este não é apenas um nicho de mercado, mas é uma tecnologia transformadora que impacta vários setores, criando uma riqueza de oportunidades de inovação e lucro.

A principal oportunidade reside na diversidade de aplicações. Além do mercado consumidor de drones focado no uso recreativo e na fotografia aérea, o segmento comercial está em rápida expansão. Indústrias como a agricultura utilizam UAVs para monitoramento de colheitas, pulverização de precisão e otimização de rendimento. As empresas de inspeção de infraestrutura empregam drones para avaliar pontes, linhas de energia e dutos, aumentando a segurança e reduzindo custos. As empresas de logística estão explorando a entrega por drones para serviços de última milha mais rápidos e eficientes. Além disso, as agências de segurança e vigilância estão a aproveitar os UAV para melhorar a monitorização e o controlo das fronteiras.

Esta ampla aplicabilidade se traduz em vários caminhos importantes a serem explorados pelas empresas. Em primeiro lugar, o fabrico e o desenvolvimento de hardware continuam a ser cruciais. As áreas de foco incluem o desenvolvimento de UAVs mais robustos, duradouros e especializados, adaptados às necessidades específicas da indústria. Isso se estende ao desenvolvimento de sensores avançados, cargas úteis e sistemas de comunicação que aprimoram as capacidades dos drones.

Em segundo lugar, a análise de software e de dados representa uma área de crescimento significativo. As grandes quantidades de dados coletados pelos UAVs exigem plataformas de software sofisticadas para processamento, análise e insights acionáveis. Isso inclui o desenvolvimento de algoritmos para reconhecimento de imagens, manutenção preditiva e navegação autônoma.

ANÁLISE DE SEGMENTAÇÃO

Por classe UAV

Aumento da demanda por UAVs táticos (MALE e HALE) para aplicações de defesa e aplicação da lei para ajudar no crescimento do segmento

Pela classe UAV, o mercado é segmentado em micro UAVs (abaixo de 2 Kg), mini UAVs (2-20 Kg), pequenos UAVs (20-50 Kg) e UAVs táticos (MALE & HALE).

Espera-se que os UAVs táticos (Medium Altitude Long Endurance (MALE) e High Altitude Long Endurance (HALE)) sejam o segmento de crescimento mais rápido durante o período de previsão. Eles fornecem dados e imagens em tempo real fora das linhas de frente do inimigo, sem comprometer a vida do soldado. Em UAVs táticos, são usados vídeos eletro-ópticos e infravermelhos (LEO/IR) ao vivo. A crescente demanda por UAVs táticos pelos principais países, como China, Índia, Japão e Austrália, deverá impulsionar o crescimento do mercado.

- O segmento de pequenos UAVs (20-50 Kg) será responsável por43,51%compartilhar em 2026.

- Por exemplo, em dezembro de 2022, a Elbit Systems Ltd. adjudicou um contrato-quadro no valor de até 410 milhões de dólares para o fornecimento de até sete sistemas táticos de aeronaves não tripuladas ‘Watchkeeper X’ ao Ministério da Defesa Nacional durante cinco anos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo operacional

Segmento operado remotamente dominado devido ao aumento da popularidade da tecnologia Drone em diversas aplicações

Por modo operacional, o mercado é classificado em totalmente autônomo, semiautônomo e operado remotamente.

Prevê-se que o segmento operado remotamente detenha uma participação de mercado dominante de 57,07% em 2026. Um UAV não tem tripulação ou passageiros a bordo. Os UAVs podem ser ‘drones’ automatizados ou veículos pilotados remotamente (RPVs). Os UAVs podem voar por longos períodos de voo em baixas altitudes. A demanda por UAVs operados remotamente aumentou em muitos países nos últimos anos devido à crescente popularidade da tecnologia drone e suas diversas aplicações.

- Por exemplo, em julho de 2023, a Índia anunciou a aquisição de 31 RPAS MQ-9B no valor de aproximadamente 3,07 mil milhões de dólares através do programa de VENDAS MILITARES ESTRANGEIRAS (FMS) do governo dos EUA, que irá melhorar as capacidades de inteligência, vigilância e reconhecimento das Forças Armadas indianas.

Prevê-se que totalmente autônomo seja o segmento de crescimento mais rápido durante o período de previsão de 2025-2032. Inclui o Sistema de Entrega de Comando (CDS) e o Sistema de Planejamento de Voo (FPS), onde a trajetória e o raio do voo são determinados antes da operação. O veículo aéreo não tripulado tem controle completo sem qualquer orientação externa do operador em solo. UAVs de alta carga útil baseados em missão (MBHPPs) são UAVs especialmente projetados para missões específicas nos EUA, China, Rússia e Israel.

- Por exemplo, em maio de 2023, a SSCI concedeu um contrato principal multimilionário de cinco anos ao Centro C5ISR do Comando de Desenvolvimento de Capacidade de Combate do Exército dos EUA (DEVCOM) para o desenvolvimento, demonstração e colocação em campo de UAVs autônomos.

Por Totalmente Autônomo

Segmento de sistemas autônomos individuais lidera devido à sua alta demanda

Por totalmente autônomo, o mercado é classificado em sistema autônomo individual e Drone-in-a-Box (DiaB).

Prevê-se que o segmento de sistemas autônomos individuais detenha uma participação de mercado dominante de 22,87% em 2026. O sistema é controlado por software e requer um sistema completo para operar. Devido à autocapacidade de executar tarefas e missões, a demanda por sistemas autônomos individuais é alta.

- Por exemplo, em maio de 2023, a Near Earth Autonomy anunciou que o programa AFWERX da Força Aérea dos EUA selecionou a Near Earth para trabalhar em um padrão de confiabilidade para transporte aéreo autônomo como parte do Autonomy Prime. Esta colaboração destaca o compromisso da Near Earth em levar o desenvolvimento de aeronaves autônomas a novos patamares.

Prevê-se que o Drone-in-a-Box (DiaB) apresente o crescimento mais rápido durante o período de previsão. O drone-in-a-box apoia a operação de uma instalação capturando imagens aéreas e fornecendo informações em tempo real aos usuários. As tarefas projetadas podem ajudar a detectar atividades humanas/de veículos, alertar os usuários das instalações sobre vazamentos de gás/água e monitorar outros problemas de manutenção.

- Por exemplo, em fevereiro de 2023, a DroneMatrix e a Infrabel celebraram um contrato-quadro de nove anos. O contrato compreende quatro anos de fornecimento e nove anos de serviço para aquisição de soluções drone-in-a-box. O cliente utilizará a solução drone-in-a-box para monitoramento automatizado de vídeo do processamento de veículos ferroviários no porto de Antuérpia e em outras áreas da Bélgica.

Por solução

Segmento de Aeroestruturas e Mecanismos Liderou o Mercado Devido aos Avanços Tecnológicos

Por solução, o mercado é classificado em aeroestruturas e mecanismos, sistema de segurança, software operacional, cabo de amarração, fontes de energia e sistema de gerenciamento, carga útil, sistemas de propulsão, entre outros.

O segmento de aeroestruturas e mecanismos detinha a participação máxima em 2025. Espera-se que as empresas com altas habilidades técnicas façam avanços tecnológicos significativos nas aeroestruturas e mecanismos dos UAVs, levando a um bom ciclo de desenvolvimento e melhorando significativamente o desempenho dos UAVs.

- Por exemplo, em Junho de 2023, a General Atomics fez um acordo de drones no valor de 3 mil milhões de dólares com a Índia. A Índia pediu um aumento no conteúdo dos drones MQ9B fabricados nos EUA para serem produzidos na Índia.

O sistema de segurança é projetado para ser o segmento de crescimento mais rápido durante o período de previsão. Como a carga útil, o alcance e a resistência de um UAV estão no topo das listas de tarefas dos OEMs e dos operadores, espera-se que o advento dos ataques cibernéticos aos UAV mude significativamente o cenário competitivo. Para resolver este problema, os sistemas de segurança desempenham um papel vital para que a sua procura seja elevada durante o período de previsão.

Por aplicativo

Segmento de missões de combate e apoio ao combate lidera devido à capacidade dos UAVs de executar tarefas sem problemas em pontos difíceis

Por aplicação, o mercado é classificado em segurança perimetral e gestão de fronteiras, missões de combate e apoio ao combate, consciência situacional, gestão de desastres e socorristas, levantamento, mapeamento e monitoramento, gestão agrícola de precisão, gestão de usinas de energia, gestão de ativos e operações, logística médica de emergência, entre outros.

O segmento de missões de combate e apoio ao combate dominou o mercado global em 2025. Esses UAVs transportam munições de aeronaves (mísseis, mísseis guiados antitanque (ATGMs) ou bombas) em pontos difíceis para realizar ataques de drones. Os UAVs de combate são normalmente operados em tempo real sob controle humano e têm vários graus de autonomia.

- Por exemplo, em Abril de 2023, o Ministério da Defesa romeno concedeu um contrato de drone TB2 no valor de 321 milhões de dólares à empresa turca Baykar.

Estima-se que a logística médica de emergência seja o segmento que mais cresce durante o período de previsão. É a aplicação mais promissora em serviços de drones, onde uma resposta rápida é essencial para melhorar o atendimento ao paciente.Drones médicostornou-se cada vez mais popular em todo o mundo durante a pandemia. Drones foram usados para entregar EPI (equipamento de proteção individual), testes de COVID-19 (SARS CoV-2), amostras de laboratório e vacinas, onde o contato direto entre humanos foi desencorajado para fins de controle de infecção.

- Por exemplo, em janeiro de 2022, o líder alemão em entregas de drones Wingcopter e Spright anunciaram um novo acordo comercial avaliado em mais de 16 milhões de dólares. Como parte do acordo, a Spright comprará uma grande frota do novo drone de entrega principal da Wingcopter, Wingcopter 198, para atender à crescente demanda por soluções de drones médicos em todo o país.

Por usuário final

Segmento governamental e de defesa dominado devido a diversas aplicações de drones no setor militar

Por usuário final, o mercado é classificado em governo e defesa, energia, energia, petróleo e gás, construção e mineração, agricultura, silvicultura e conservação da vida selvagem, infraestrutura pública e segurança interna, hospitais e serviços médicos de emergência, transporte e logística, gestão de eventos, entre outros.

O segmento governamental e de defesa dominou o mercado em 2025. Os UAV militares continuarão a ter alta demanda devido ao uso crescente de UAVs pela comunidade de defesa e segurança para diversos fins, incluindo levantamento, mapeamento, transporte, combate e monitoramento.

- Por exemplo, em janeiro de 2022, a Marinha dos EUA e a Boeing demonstraram operações de reabastecimento ar-ar usando um Veículo Aéreo Não Tripulado, veículo de teste MQ-25 T1 de propriedade da Boeing, para reabastecer outras aeronaves. Está abrindo caminho para a futura integração de UAVs para reabastecimento em operações militares.

Espera-se que hospitais e serviços médicos de emergência sejam o segmento que mais cresce durante o período de previsão. A pandemia levou governos e OEMs a adotarem UAVs para aplicações médicas e emergências, o que impulsionou o crescimento do mercado. Conseqüentemente, muitos países começaram a experimentar e testar a eficiência dos UAVs.

- Por exemplo, em 2021, a FAA registou cerca de 900.000 drones que podem ser utilizados para diversas aplicações. Por exemplo, em Maio de 2021, a Índia iniciou a expansão dos testes de drones para a entrega de vacinas e medicamentos em destinos BVLOS.

PERSPECTIVAS REGIONAIS DO MERCADO DE VEÍCULOS AÉREOS NÃO TRIPULADOS (UAV)

Este mercado de veículos aéreos não tripulados (UAV) é segmentado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América Latina.

América do Norte

North America Unmanned Aerial Vehicle (UAV) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 14,08 bilhões em 2025, representando 34,12% da receita total do mercado, e deve atingir US$ 16,1 bilhões em 2026. Espera-se que a região detenha a maior participação de mercado de veículos aéreos não tripulados, já que a maioria dos desenvolvedores de UAV estão baseados na região. Este crescimento é atribuído a um aumento no orçamento de defesa da Força Aérea, que aumentou a procura de UAVs de asa fixa nos EUA. Além disso, espera-se que o aumento das exportações canadianas e o desenvolvimento económico impulsionem o crescimento do mercado. O mercado dos EUA deverá atingir US$ 15,47 bilhões até 2026.

- Por exemplo, em maio de 2022, o Walmart anunciou os planos de expansão do seu serviço de entrega por drones para aproximadamente quatro milhões de clientes potenciais. Ao fazer o anúncio, o Walmart disse que expandiria seu atual serviço de entrega de drones para 34 locais no Arizona, Arkansas, Flórida, Texas, Utah e Virgínia, permitindo-lhe transportar mais de um milhão de pedidos anualmente. O serviço de drone estará sempre disponível, custando US$ 3,99 por pacote (até 10 lbs).

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja a região que mais cresce durante o período de projeção. Este crescimento é atribuído à elevada taxa de adoção de UAVs pesados nos setores comercial e de defesa da China, incluindo combate, carga e outras aplicações. Espera-se que o aumento da atividade de UAV na Índia impulsione o crescimento do mercado. O mercado do Japão deverá atingir 2,01 mil milhões de dólares até 2026, o mercado da China deverá atingir 5 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,07 mil milhões de dólares até 2026. Em 2025, o mercado da Ásia-Pacífico situou-se em 12,54 mil milhões de dólares, representando 30,39% da procura global, e deverá crescer para 14,62 mil milhões de dólares em 2026.

- Por exemplo, em dezembro de 2022, a Índia demonstrou uma nova capacidade de caça com drones com câmeras de alta resolução e uma pipa preta altamente treinada. A nova capacidade destina-se a melhorar a vigilância ao longo da fronteira da Índia com a China. Além disso, o drone denominado câmera micro FPV FX798T e 5,8 GHz 40CH 25mw VTX é pequeno e desenvolvido na China.

Europa

O mercado europeu é altamente segmentado, com vários players dominando o mercado. Alguns dos principais players do mercado europeu são Azure Drones SAS, Parrot Drones, Terra Drone, Onyx Scan advanced LiDAR Systems e AltiGator unmanned Solutions. Os fabricantes de drones investem pesadamente na melhoria da tecnologia e na adição de novos recursos para dar suporte a aplicações comerciais. O mercado do Reino Unido deverá atingir 2,43 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,76 mil milhões de dólares até 2026. A Europa contribuiu com aproximadamente 9,73 mil milhões de dólares para o mercado global em 2025, representando 23,57% de participação, e deverá atingir 11,22 mil milhões de dólares em 2026.

- Por exemplo, em junho de 2021, um fabricante europeu de drones, Parrot, lançou o seu drone, ANAFI Ai. Este é o primeiro drone que usa a conectividade do ANAFI Ai como principal link de dados entre o drone e o operador para fornecer controle preciso a qualquer distância.

Médio Oriente

O mercado no Oriente Médio é altamente fragmentado, com a presença de players como SZ DJI Technology Company Co. Ltd, Parrot SA, AeroVironment Inc., BlueBird Aero Systems Ltd. e Terra Drone Corporation. A colaboração entre os fabricantes e as empresas de soluções de UAV impulsiona principalmente o desenvolvimento tecnológico do mercado. Para aumentar as suas receitas, os prestadores de serviços de UAV estão a adaptar o seu portfólio de soluções (UAV tecnologicamente avançados) para satisfazer as necessidades específicas dos utilizadores finais na região, incluindo construção, gestão de infra-estruturas e segurança e vigilância. O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 3,79 mil milhões de dólares em 2025, representando uma quota de 9,19%, e deverá atingir 4,33 mil milhões de dólares em 2026.

- Por exemplo, em fevereiro de 2022, no Médio Oriente, a UVL Robotics lançou o primeiro drone de entrega de encomendas na região para serviço diário de encomendas. Os correios voadores podem transportar uma carga útil de 6,6 libras e os drones de entrega podem voar mais de 40 quilômetros.

África

Em África, os UAV são cada vez mais utilizados e implantados em diferentes regiões para aplicações como pós-entrega e agricultura. A agricultura em África tem a maior procura de mercado por UAVs de varrimento do solo para monitorização do teor de azoto, condutividade eléctrica, monitorização de culturas, pulverização de pesticidas, pragas, ervas daninhas, detecção de doenças e monitorização da população de peixes.

- Por exemplo, em Janeiro de 2022, Marrocos e Israel preparam-se para construir várias fábricas especializadas no fabrico de drones. Especificamente, duas fazendas de drones estão sendo construídas na parte norte de Al-Aoula, no território do Reino. O projeto é implementado pela Bluebird Aero System.

América latina

A América Latina possui um pequeno mercado de UAV. No entanto, a região tem um potencial de crescimento significativo. Os EUA estão a influenciar as aquisições militares de países como a Colômbia e o México através de muitas iniciativas bilaterais, incluindo o Plano Colômbia e a Iniciativa Mérida. Essas iniciativas atrairão mais contratos para empresas sediadas nos EUA na América Latina nos próximos anos. Os fabricantes locais podem competir com os principais intervenientes estrangeiros, modernizando os seus produtos com tecnologias de ponta, aumentando assim a sua presença regional. O mercado da América Latina representou 1,13 mil milhões de dólares em 2025, representando 2,73% da indústria global, e deverá atingir 1,28 mil milhões de dólares em 2026.

- Por exemplo, em abril de 2022, o Ministério da Defesa (MoD) implantou 20 pequenos UAVs edrones militaresno departamento de Arauca para proteger a população civil, as instalações militares e o combate aos grupos criminosos armados.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Desenvolvimento de tecnologia avançada pelos principais players do mercado para impulsionar o crescimento do mercado

O mercado de veículos aéreos não tripulados (UAV) é altamente fragmentado devido à presença de inúmeras empresas fabricantes. Os principais líderes de mercado possuem um portfólio robusto de produtos e extensas redes de distribuição em países desenvolvidos e em desenvolvimento. Atualmente, os principais players do mercado são DJI (China), Parrot (Suíça) e Yuneec (China). Estas empresas representaram a maior parte da quota de mercado global em 2022. No entanto, devido à ausência de barreiras de entrada rigorosas, espera-se que o número de intervenientes nacionais no mercado global cresça. Os outros participantes importantes incluem AeroVironment (EUA), Autel Robotics (EUA) e Boeing Company (EUA). Algumas estratégias-chave adotadas pelos participantes são a introdução de gamas de produtos inovadores, aquisição de grande variedade e tamanho, colaboração e parcerias.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- AeroVironment, Inc.

- Autel Robotics (EUA)

- Papagaio Drone S.A.S.(Suíça)

- Yuneec(China)

- BAE Systems PLC (Reino Unido)

- Boeing (EUA)

- (Israel)

- General Atomics Aeronautical Systems (EUA)

- Hexágono AB(Suécia)

- Indústrias Aeroespaciais de Israel (Israel)

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- SZ DJI Technology Co.

- (EUA)

- Textron Systems Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025 -A empresa de tecnologia indiana Tata Elxsi e o CSIR-National Aerospace Laboratories (CSIR-NAL) firmaram um Memorando de Entendimento (MoU) para estabelecer uma parceria estratégica com foco na Mobilidade Aérea Avançada.

- Janeiro de 2025 -A Agência de Aquisição, Tecnologia e Logística (ATLA) assinou contrato com a Boeing Japan Co., Ltd. para pesquisa e desenvolvimento de Veículos Aéreos Não Tripulados (UAV) projetados para combate em parceria com aeronaves tripuladas.

- Julho de 2024 -A Thales celebrou um Memorando de Entendimento (MoU) com a Garuda Aerospace para incentivar o desenvolvimento e a inovação na indústria de drones na Índia. De acordo com o acordo, a Thales oferecerá experiência em soluções de gerenciamento de tráfego não tripulado (UTM), detecção de UAV e integração de sistemas, enquanto a Garuda contribuirá com suas capacidades na fabricação e utilização de UAV, bem como com sua experiência no mercado indiano. O MoU procura estabelecer uma base para a cooperação estratégica no desenvolvimento do ecossistema de drones na Índia.

- Julho de 2023 -A IoTechWorld Avigation Pvt Ltd, um fabricante líder de drones agrícolas, declarou que ganhou um grande contrato da IFFCO, uma grande cooperativa, para fornecer 500 drones para a pulverização de ureia nano líquida e DAP.

- Junho de 2023- O Departamento de Defesa dos EUA concedeu um contrato à AeroVironment para desenvolver seu UAV movido a energia solar de alta altitude. A AeroVironment planeja implantar uma rede de UAVs de alta altitude e longo alcance para oferecer suporte à conectividade global com a Internet. A aeronave de asa fixa deverá voar a uma altitude de aproximadamente 65.000 pés, ou 19.812 m, e carregará sensores.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de Veículos Aéreos Não Tripulados (UAV) fornece uma análise aprofundada desse mercado, identificando as principais empresas, tipos de produtos e as principais aplicações do mercado. Ele também fornece tendências de mercado e desenvolvimentos importantes neste setor. Além dos fatores acima mencionados, inclui diversos fatores que contribuíram para o crescimento avançado do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de16,40%de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por classe UAV

|

|

Por modo operacional

|

|

|

Por Totalmente Autônomo

|

|

|

Por solução

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado situou-se em 47,55 mil milhões de dólares em 2026 e estima-se que registe uma avaliação de 160,44 mil milhões de dólares em 2034.

O mercado crescerá de forma constante a um CAGR de 16,40% durante o período de projeção.

Por classe de UAV, espera-se que o segmento de UAVs táticos (MALE & HALE) cresça em um ritmo mais rápido.

SZ DJI Technology Co., Elbit Systems Ltd., General Atomics Aeronautical Systems e AeroVironment Inc. são alguns dos principais OEMs do mercado.

A América do Norte dominou o mercado de veículos aéreos não tripulados com uma participação de mercado de 34,12% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco