Tamanho do mercado de plugues vasculares, participação e análise da indústria, por tipo de produto (plugues de embolização arterial e venosa, plugues de fechamento de malformação cardíaca congênita e outros), por material (níquel titânio (nitinol) e outros), por usuário final (hospitais e clínicas e laboratórios independentes de cateterismo) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

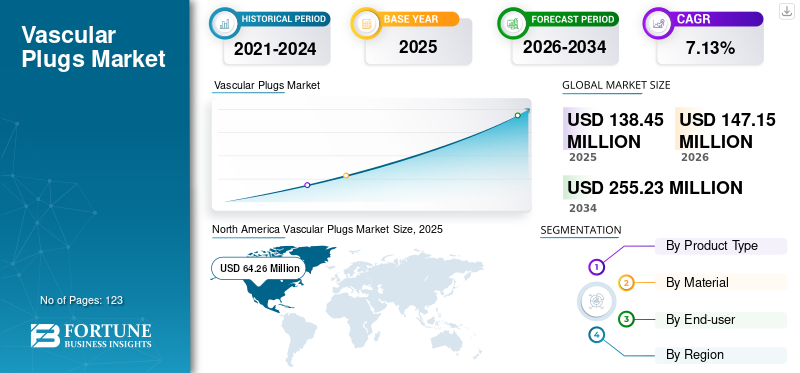

O tamanho do mercado global de tampões vasculares foi avaliado em US$ 138,45 milhões em 2025. O mercado deve crescer de US$ 147,15 milhões em 2026 para US$ 255,23 milhões até 2034, exibindo um CAGR de 7,13% durante o período de previsão. A América do Norte dominou o mercado de tampões vasculares com uma participação de mercado de 46,41% em 2025. Além disso, o tamanho do mercado de tampões vasculares dos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 93,4 milhões até 2032, impulsionado pela crescente prevalência de doenças arteriais periféricas.

A pandemia global da COVID-19 tem sido sem precedentes e surpreendente, registando-se uma procura inferior ao previsto em todas as regiões, em comparação com os níveis pré-pandemia. Com base na nossa análise, o mercado global apresentou um declínio de -11,0% em 2020 em comparação com 2019.

Os tampões vasculares são amplamente utilizados para ocluir seletivamente os vasos sanguíneos através da vasculatura. Esses plugues possuem materiais embólicos e dispositivos de oclusão e são utilizados como alternativa às bobinas embólicas. Esses dispositivos também são econômicos, pois podem ser necessárias múltiplas bobinas para bloquear uma artéria específica, enquanto um único plugue pode executar a mesma função. De acordo com a aplicação, esses dispositivos podem ser categorizados em tampões de embolização arterial e venosa, tampões de fechamento de malformações cardíacas congênitas e outros.

Espera-se que a prevalência globalmente crescente de distúrbios vasculares e um número crescente de procedimentos de embolização periférica aumentem a taxa de adoção desses dispositivos durante o período de previsão. Por exemplo, de acordo com um artigo publicado pela Hindawi em 2019, estimou-se que a prevalência da doença arterial periférica (DAP) era de cerca de 10,0% a 20,0% na população global. Espera-se que o crescente investimento dos participantes do mercado na pesquisa e desenvolvimento de avanços tecnológicos impulsione ainda mais o crescimento do mercado durante o período 2024-2032.

A pandemia COVID-19 impactou negativamente o crescimento global do mercado de tampões vasculares em 2020. Foi testemunhada a diminuição do volume de procedimentos vasculares e menores vendas de dispositivos. Por exemplo, o segmento de negócios de coração estrutural da Abbott, que incluía tampões vasculares, testemunhou um declínio de -10,9% em 2020 em comparação com 2019 devido à diminuição nas vendas de produtos principais. No entanto, em 2021, as vendas aumentaram devido a um aumento nos procedimentos de embolização e prevê-se que cresçam a um ritmo constante durante o período do estudo.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de plugues vasculares

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 138,45 milhões

- Tamanho do mercado de 2026: US$ 147,15 milhões

- Tamanho do mercado previsto para 2034: US$ 255,23 milhões

- CAGR: 7,13% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de tampões vasculares com uma participação de 46,41% em 2025, impulsionada pela crescente prevalência de doença arterial periférica e um elevado número de procedimentos de embolização vascular realizados na região.

- Por tipo de produto, espera-se que o segmento de embolização arterial e venosa mantenha sua maior participação de mercado devido aos lançamentos contínuos de produtos pelos principais fabricantes e à crescente preferência por procedimentos de embolização minimamente invasivos.

Principais destaques do país:

- Estados Unidos: Aumento da adoção de tampões vasculares em procedimentos de embolização periférica e foco crescente nos avanços tecnológicos em dispositivos de oclusão vascular.

- Europa: Aumento do peso das doenças cardiovasculares nos cuidados de saúde e crescente adopção de tampões vasculares à base de polímeros com memória de forma entre os prestadores de cuidados de saúde.

- China: Expansão da infraestrutura de saúde e número crescente de pacientes submetidos a procedimentos de embolização vascular para tratar doenças vasculares.

- Japão: Adoção de tecnologias avançadas de plug vascular impulsionadas pelo foco do país em intervenções minimamente invasivas e resultados clínicos favoráveis associados a dispositivos de oclusão de nova geração.

Tendências do mercado de plugues vasculares

A crescente mudança em direção aos polímeros com memória de forma é uma tendência proeminente

Polímeros com memória de forma (SMPs) têm sido uma área interessante para inovação em polímeros. Os materiais são feitos para lembrar a forma em que estavam e retornariam à forma quando acionados por algum estímulo como calor e luz. O material atende a uma ampla gama de aplicações, que abrangem aplicações médicas, industriais, eletrônicas,têxtile outros. Esses SMPs são um grupo de polímeros e o poliuretano é comumente usado em tampões vasculares devido à sua biocompatibilidade. Durante procedimentos de embolização vascular, o SMP oferece diversas vantagens exclusivas, como é altamente compatível e exerce força mínima nos limites anatômicos.

Este material está ganhando popularidade entre participantes importantes do mercado de tampões vasculares. Por exemplo, a Shape Memory Medical Inc. desenvolveu uma família de produtos SMPs, incluindo IMPEDE, IMPEDE-FX Embolization Plugs e IMPEDE-FX RapidFill. Além disso, estes produtos são aprovados pela marca PMDA e CE da União Europeia. Conseqüentemente, as vantagens clinicamente comprovadas do uso de SMPs em vez de ligas, como nitinol e estanho durante a intervenção, resultaram em uma mudança gradual dos fabricantes em direção a este novo segmento. No geral, o uso de SMPs é uma tendência notável no mercado de tampões vasculares.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de plugues vasculares

Aumento da prevalência de doenças vasculares globalmente para impulsionar o crescimento do mercado

Condições vasculares, como doença arterial coronariana, doença cerebrovascular e doenças arteriais periféricas, são as principais causas de doença e morte em países desenvolvidos e emergentes. A crescente prevalência dessas condições apresenta um grande número de pacientes que necessitam de tratamento e são submetidos a procedimentos de embolização vascular todos os anos.

- Por exemplo, de acordo com um artigo publicado no The Lancet, em agosto de 2019, a prevalência global da doença arterial periférica (DAP) em pessoas com 25 anos ou mais foi estimada em cerca de 5,5%.

Além disso, estes dispositivos são clinicamente comprovados como uma alternativa viável às bobinas embólicas durante um procedimento de embolização. Esses dispositivos podem ser reposicionados e sua liberação também pode ser controlada em comparação com as bobinas, que apresentam risco de migrar distalmente e causar embolização não direcionada. Além disso, espera-se que o foco crescente em procedimentos minimamente invasivos e os avanços nos materiais dos tampões vasculares impulsionem a demanda por tampões vasculares nos próximos anos. Assim, o número crescente global de pacientes submetidos a procedimentos de embolização vascular combinado com múltiplos usos desses plugues e as vantagens relacionadas ao dispositivo em relação às bobinas impacta positivamente a demanda e posteriormente levou ao crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

Alto custo associado a procedimentos de embolização e falta de reembolso para dificultar o crescimento

A relação custo-benefício dos tampões vasculares em relação às bobinas embólicas proporciona uma vantagem adicional a estes dispositivos para procedimentos de vascularização periférica. No entanto, o custo do dispositivo, juntamente com os custos processuais, é um dos factores restritivos para a aceitação destes dispositivos, especialmente em países emergentes. Por exemplo, de acordo com um relatório publicado pela Boston Scientific Corporation, o procedimento ambulatorial hospitalar para embolização venosa e arterial custa cerca de US$ 10.043 nos EUA. Além disso, observou-se que a primeira internação hospitalar para procedimento de embolização não serve como uma resolução permanente do procedimento caro e debilitante. A falta de reembolsos adequados e o alto custo dos dispositivos de embolização utilizados nos procedimentos aumentam os gastos gerais dos pacientes. Assim, prevê-se que o alto custo do procedimento de embolização vascular, juntamente com a falta de políticas de reembolso favoráveis nos países em desenvolvimento, limite a adoção desses tampões durante o período de previsão.

Análise de segmentação de mercado de plugues vasculares

Por análise de tipo de produto

O forte foco dos fabricantes na embolização arterial e venosa levou ao seu domínio em 2023

O segmento de embolização arterial e venosa detinha uma participação dominante do mercado em 2023 devido ao foco constante dos players do mercado em lançar dispositivos para embolização arterial e venosa. Por exemplo, em julho de 2021, a Terumo Corporation introduziu no mercado um novo tampão vascular, AZUR, que pode ser usado para reduzir ou bloquear o fluxo sanguíneo nas artérias da vasculatura periférica. Espera-se que o segmento de tampões vasculares de embolização arterial e venosa lidere o mercado, contribuindo com 78,85% globalmente em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

No entanto, o encerramento de malformações cardíacas congénitas e outros segmentos representaram uma quota de mercado comparativamente menor em 2023. Isto deveu-se à disponibilidade limitada de produtos com os intervenientes no mercado para estas aplicações.

Por análise de material

Vantagens distintas oferecidas por outros materiais para resultar em seu maior crescimento durante o período 2026-2034

Com base no material, o mercado é categorizado em níquel titânio (nitinol) e outros. Em termos de receita, o segmento de titânio-níquel nitinol dominou o mercado devido ao amplo uso de nitinol na produção de tampões vasculares. Além disso, os principais players que optaram pelo nitinol para a produção de dispositivos também contribuíram para a maior demanda pelo material em 2021. O outro segmento, que compreende materiais como nitreto de titânio, estanho e polímeros com memória de forma, deverá registrar maior CAGR durante o período de previsão. O segmento titânio-níquel (nitinol) será responsável por 92,48% do mercado em 2026.

Os benefícios clínicos oferecidos pelos polímeros com memória de forma e pelo estanho têm sido fundamentais na mudança gradual dos participantes do mercado estabelecidos no sentido de focar em P&D e introduzir novos produtos neste segmento. Esses materiais estão se tornando amplamente populares devido ao seu mínimo esforço de força, biocompatibilidade e propriedades de memória de forma. Por exemplo, em março de 2021, a Shape Memory Medical Inc. recebeu a aprovação da marca CE para seu dispositivo IMPEDE-FX RapidFill, uma expansão da família IMPEDE, plugues de embolização vascular periférica biodegradáveis feitos de polímero com memória de forma.

Por análise do usuário final

Maior número de procedimentos de embolização realizados em hospitais e clínicas leva ao seu domínio durante o período de previsão

Entre os usuários finais, o mercado é segmentado em hospitais e clínicas e laboratórios independentes de cateterismo. Prevê-se que o segmento de hospitais e clínicas domine o mercado global durante o período de previsão. A predominância se deve ao maior número de procedimentos de vascularização cardíaca e periférica realizados em hospitais e clínicas. Além disso, o reembolso adequado fornecido por estes ambientes, juntamente com o rápido desenvolvimento das infraestruturas hospitalares e de cuidados de saúde, especialmente nos países em desenvolvimento, está a alimentar a procura destes dispositivos nestes ambientes a nível mundial. O segmento de hospitais e clínicas deverá responder por 82,54% do mercado em 2026.

Por outro lado, prevê-se que o segmento de laboratórios independentes de cateterismo cresça em ritmo acelerado durante o período de previsão. O crescimento se deve ao número crescente de novos laboratórios independentes em todo o mundo. Essas instalações individuais prestam cuidados de saúde direcionados aos seus pacientes e, assim, aumentam posteriormente o crescimento do segmento durante o período 2024-2032.

INFORMAÇÕES REGIONAIS

América do Norte

North America Vascular Plugs Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representou US$ 64,26 milhões, respondendo por 46,41% do mercado mundial, e deverá crescer para US$ 68,13 milhões em 2026. O domínio é atribuído a vários fatores, como a crescente prevalência de doença arterial periférica nos EUA e Canadá, que apresenta um grande número de pacientes submetidos a tratamento cirúrgico. Por exemplo, de acordo com um artigo publicado no American Heart Journal em junho de 2021, a prevalência da DAP foi estimada em 7,0%, afetando assim cerca de 8,5 milhões de pessoas. O mercado dos EUA deverá atingir US$ 64,42 milhões até 2026.

Europa

O mercado europeu gerou 38,05 milhões de dólares em 2025, representando 27,48% do cenário do mercado global, e deverá atingir 40,27 milhões de dólares em 2026. A Europa foi responsável pela segunda maior quota de mercado e deverá crescer a um CAGR significativo. A crescente prevalência de doenças cardiovasculares na região é um dos principais fatores que contribuem para o crescimento do mercado. Por exemplo, de acordo com a European Heart Network, as doenças cardiovasculares contribuem para 4,5,0% de todas as mortes na Europa. Além disso, conforme artigo publicado no Epub em março de 2021, a Itália relatou uma maior prevalência de doenças cardiovasculares, ou seja, 12,9%. Assim, representando um grande fardo de saúde no país. O mercado do Reino Unido deverá atingir 7,49 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 9,8 milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 17,64% para o mercado global em 2025, com uma avaliação de US$ 24,42 milhões, e deverá atingir US$ 26,61 milhões em 2026. O mercado na Ásia-Pacífico está preparado para registrar um CAGR comparativamente mais alto durante o período de previsão. Uma população maior que sofre de doenças vasculares periféricas, aumentando as taxas de diagnóstico e tratamento em países como a China, a Índia e outros países do Sudeste Asiático, e melhorando a infra-estrutura de saúde, está preparada para impulsionar a procura destes dispositivos na região durante o período de previsão. O mercado do Japão deverá atingir 12,6 milhões de dólares até 2026, o mercado da China deverá atingir 5,83 milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,26 milhões de dólares até 2026.

Resto do mundo

Da mesma forma, na América Latina e no Oriente Médio e África, prevê-se que um número crescente de instalações de saúde e o desenvolvimento de infraestrutura de saúde impulsionem o crescimento do mercado durante o período de previsão. O mercado do Oriente Médio e África foi avaliado em US$ 4,71 milhões em 2025, capturando 3,40% da receita global, e está estimado em atingir US$ 4,87 milhões em 2026. O mercado na América Latina atingiu US$ 7,01 milhões em 2025, representando 5,06% da receita total do mercado, e está projetado para atingir US$ 7,28 milhões em 2026.

Lista das principais empresas no mercado de tampões vasculares

Abbott e Medtronic ocuparão posição dominante com forte foco em estratégias inorgânicas

O cenário de concorrência é altamente consolidado, com grandes players como Abbott e Medtronic respondendo por uma importante participação de mercado em 2023. Atualmente, as empresas estão constantemente focadas na adoção de estratégias de crescimento inorgânico e na aquisição de outros players de mercado, a fim de estabelecer a presença de sua marca globalmente.

Além disso, o cenário atual é caracterizado por uma proporção crescente de fabricantes, como o ArtVentive Medical Group Inc., concentrando-se na introdução de dispositivos avançados com o objetivo de estabelecer a sua posição no mercado global de plugues vasculares.

- Por exemplo, em julho de 2020, o ArtVentive Medical Group Inc. lançou um estudo clínico para avaliar a eficácia e o sucesso técnico do dispositivo do sistema de oclusão endoluminal (EOS) ArtVentive para embolização esplênica.

Poucos outros players importantes que operam no mercado global são Terumo Corporation, EndoShape, Inc. e Lifetech Scientific.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Abbott (EUA)

- Medtronic(Irlanda)

- Corporação Terumo(Japão)

- BD (Becton, Dickinson, and Company) (EUA)

- Lifetech Científica (China)

- EndoShape, Inc.

- ArtVentive Medical Group Inc.(NÓS.)

- Shape Memory Medical Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024 -(EUA) garantiu US$ 38,0 milhões em financiamento da Série C liderado por vários capitalistas de risco. O fundo apoiaria as vendas, distribuição e expansão da família de dispositivos IMPEDE Embolization Plug.

- Junho de 2021- A Abbott Índia, uma subsidiária da Abbott, anunciou o lançamento do Amplatzer Piccolo Occluder, que está entre os primeiros plugues vasculares do mundo que podem ser implantados em bebês prematuros.

- Março de 2021 -Shape Memory Medical Inc. anunciou que recebeu aprovação da Pharmaceutical andDispositivos MédicosAgência (PMDA) lançará comercialmente seu plug-in de embolização IMPEDE-FX no Japão.

COBERTURA DO RELATÓRIO

O relatório de mercado de plugues vasculares fornece uma análise detalhada do mercado e se concentra em aspectos-chave como participação da indústria, perfis da empresa, materiais, tipo de produto e usuário final. Além disso, oferece insights sobre a visão geral das tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,13% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto

|

|

Por material

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 138,45 milhões de dólares em 2025 e deverá atingir 255,23 milhões de dólares em 2034.

Em 2025, o tamanho do mercado era de US$ 138,45 milhões.

O mercado apresentará um crescimento constante a um CAGR de 7,13% durante o período de previsão (2026-2034).

Por material, o segmento titânio-níquel (nitinol) deverá liderar o mercado.

A crescente prevalência de doenças vasculares e os benefícios clínicos dos plugues em relação a outras alternativas são os principais fatores que impulsionam o mercado.

Abbott e Medtronic são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 123

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco