Tamanho do mercado de medicamentos para insônia, participação e análise da indústria, por classe de medicamentos (antagonistas do receptor de orexina dupla (DORAs), medicamentos Z/hipnóticos não benzodiazepínicos, hipnóticos benzodiazepínicos, agentes da via da melatonina e outros), por indicação de doença (transtorno de insônia crônica primária, insônia psiquiátrica comórbida, neurológica comórbida/relacionada à dor Insônia e outros), por faixa etária (adultos e pediátricos), por tipo (de marca e genéricos), por via de administração (oral e outros), por canal de distribuição (farmácias hospit

Tamanho do mercado de medicamentos para insônia e perspectivas futuras

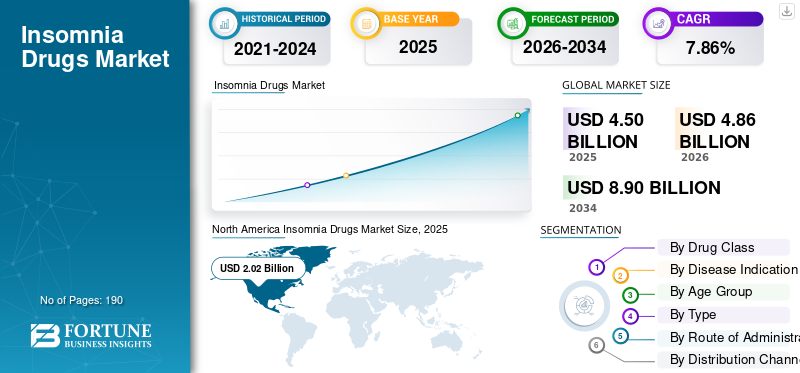

O tamanho do mercado global de medicamentos para insônia foi avaliado em US$ 4,50 bilhões em 2025. O mercado deverá crescer de US$ 4,86 bilhões em 2026 para US$ 8,90 bilhões até 2034, exibindo um CAGR de 7,86% durante o período de previsão. A América do Norte dominou o mercado de medicamentos para insônia com uma participação de mercado de 44,88% em 2025.

O mercado global está a crescer de forma constante à medida que os distúrbios do sono se tornam mais proeminentes nas populações idosas. O aumento dos níveis de estresse, ansiedade, depressão, horários de trabalho irregulares e distúrbios do sono relacionados ao estilo de vida estão aumentando o número de pacientes que procuram tratamento médico para insônia. Esses fatores levaram ao aumento da demanda do mercado global que melhore tanto o início quanto a manutenção do sono, com melhor segurança, tolerabilidade e funcionamento no dia seguinte. O mercado também está a beneficiar da inovação contínua e da expansão dos canais de candidatos de empresas-chave e mercados emergentes.

- Por exemplo, em março de 2026, a Idorsia relatou resultados positivos de primeira linha em seu ensaio de Fase 2 com daridorexante em crianças com transtorno de insônia. O estudo relatou melhorias clinicamente significativas e estatisticamente significativas em múltiplas medidas de sono, mostrando que as novas terapias para insônia continuam a se expandir para grupos adicionais de pacientes, além da população adulta tradicional. Espera-se que esse progresso no pipeline apoie a inovação de produtos e fortaleça as oportunidades de crescimento a longo prazo no mercado global.

Além disso, os principais players do setor, como Eisai Co., Ltd., Idorsia Ltd, Merck & Co., Inc. e Takeda Pharmaceutical Company Limited, estão se concentrando em pesquisa e desenvolvimento para fortalecer suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE DROGAS PARA INSÔNIA

A crescente demanda por terapias para insônia mais seguras e melhor toleradas é uma tendência emergente do mercado

Uma tendência chave do mercado global observada é a crescente demanda por terapias para insônia mais seguras e melhor toleradas. A procura crescente deve-se ao facto de os pacientes e os prestadores de cuidados de saúde se tornarem mais cautelosos em relação aos medicamentos tradicionais para o sono, que podem representar riscos de sedação residual, diminuição do estado de alerta ou problemas de tolerabilidade a longo prazo. À medida que esta preocupação aumenta, a procura está a mudar para terapias mais recentes, concebidas para proporcionar benefícios de sono com menor carga na manhã seguinte e uma melhor experiência geral de tratamento. Isto está a impulsionar a inovação no sentido de medicamentos baseados em mecanismos, especialmente antagonistas dos receptores de orexina, e está a ajudar a remodelar os padrões de sono prescritos no mercado.

- Por exemplo, em Abril de 2025, a Idorsia informou que tinham sido publicados dados positivos com daridorexant em pacientes com insónia crónica e noctúria, e também notou novos dados que avaliam a transição da noite para o dia no distúrbio de insónia. Isto reflete como a procura do mercado favorece cada vez mais as terapias para a insónia posicionadas na eficácia, juntamente com o funcionamento diurno e a tolerabilidade, o que apoia esta tendência do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da prevalência de insônia e distúrbios do sono, alimentando a demanda do mercado e impulsionando o crescimento

Um fator importante que impulsiona o crescimento global do mercado de medicamentos para insônia é a crescente prevalência de insônia e distúrbios do sono. Uma base maior de pacientes diagnosticados e em busca de tratamento aumenta diretamente a necessidade de medicamentos eficazes para insônia. À medida que mais pessoas enfrentam problemas crónicos de sono ligados ao stress, envelhecimento, depressão, horários irregulares e outras condições de saúde, os médicos prescrevem mais receitas e os sistemas de saúde prestam maior atenção à saúde do sono. Isto cria uma procura comercial robusta de medicamentos novos e de marca para a insónia, o que, por sua vez, apoia a expansão do produto, uma penetração mais ampla no mercado e o crescimento das receitas a longo prazo para as empresas que operam neste mercado.

- Por exemplo, uma análise global baseada numa revisão sistemática de 2025 estimou que 852,3 milhões de adultos em todo o mundo têm insónia, o que equivale a uma prevalência global de 16,2%, e 415,0 milhões têm insónia grave (prevalência de 7,9%). O estudo também descobriu que a insônia era mais prevalente em mulheres do que em homens em todas as faixas etárias. Esta é uma forte estatística do lado da procura para o mercado global.

RESTRIÇÕES DE MERCADO

Preocupações com relação à segurança e tolerabilidade a longo prazo continuam a restringir o crescimento do mercado

As preocupações sobre a segurança a longo prazo dos tratamentos farmacológicos estão a travar a expansão do mercado global. O tratamento a longo prazo com vários medicamentos para a insónia ainda está associado a preocupações como dependência, quedas, sedação residual e deficiência cognitiva, particularmente em adultos mais velhos. Embora a insônia seja uma condição comum e crônica, muitos pacientes não utilizam terapia medicamentosa por longos períodos, pois tanto os médicos quanto os pacientes permanecem cautelosos quanto aos efeitos colaterais e à carga do tratamento a longo prazo. Isto cria um ambiente de prescrição mais seletivo, o que retarda a aceitação mais ampla pelo mercado de diversas classes de medicamentos para insônia. Como resultado, a expansão global da prescrição torna-se mais limitada e o mercado regista um crescimento mais lento do volume a longo prazo, apesar da crescente prevalência da insónia.

- Por exemplo, em Abril de 2026, um artigo publicado intitulado “Necessidades não satisfeitas na gestão da insónia em adultos mais velhos e o papel do lemborexante: uma perspectiva do mundo real” afirmou que os riscos, incluindo a dependência, restringem os tratamentos disponíveis, quedas, sedação residual e deficiência cognitiva. Isto destaca diretamente a cautela clínica que pode reduzir o uso prolongado de medicamentos para insônia.

OPORTUNIDADES DE MERCADO

A crescente conscientização sobre a saúde do sono e o aumento do comportamento de busca de tratamento criam novas oportunidades de expansão de mercado

Uma oportunidade chave de crescimento do mercado é a crescente conscientização sobre a saúde do sono e o comportamento de busca de tratamento. Maior conscientização sobre a oportunidade de crescimento do mercado de prêmios, à medida que uma maior conscientização ajuda a fazer com que os pacientes deixem de ignorar a falta de sono e passem a consultar ativamente os médicos e a buscar terapias aprovadas. À medida que a insónia se torna mais abertamente discutida e mais claramente ligada ao desempenho diurno, ao bem-estar emocional e à saúde a longo prazo, o número de pacientes diagnosticados e tratados pode aumentar. Estes factores aumentam colectivamente a procura de prescrições e encorajam as empresas a investir numa comercialização mais ampla, na educação médica e em estratégias de expansão regional. O potencial de crescimento também incentiva as empresas a expandirem-se geograficamente e a capturarem novas oportunidades de crescimento.

- Por exemplo, em março de 2026, a Idorsia fez parceria com a Pharmalink para distribuir e comercializar QUVIVIQ (daridorexante) nos Emirados Árabes Unidos, Kuwait, Catar, Omã e Bahrein. A parceria ajudaria a garantir que muitos pacientes tivessem acesso ao tratamento da insônia.

DESAFIOS DO MERCADO

A expiração de patentes e a concorrência de genéricos estão aumentando a pressão sobre os preços no mercado

Um dos principais desafios do mercado é a expiração das patentes e a concorrência dos genéricos. Uma vez que os medicamentos de marca para a insónia perdem a exclusividade, as versões genéricas de baixo custo podem rapidamente afastar a procura de prescrição dos produtos originais e reduzir o seu poder de fixação de preços. À medida que mais médicosfarmácias, e os pagadores favorecem alternativas custo-efetivas, os fabricantes de marca podem sofrer uma erosão mais rápida das receitas e uma retenção mais fraca da quota de mercado. Além disso, a forte concorrência dos genéricos pode empurrar o mercado para uma concorrência baseada nos preços, em vez de uma diferenciação baseada no valor, o que exerce pressão sobre as margens.

- Por exemplo, um estudo JAMA de fevereiro de 2025 sobre doxepina para insônia relatou que depois que comprimidos genéricos de doxepina de baixa dosagem foram disponibilizados em 2020, eles substituíram a versão de marca, enquanto o artigo também destacou padrões distorcidos de utilização e gastos na categoria. O estudo descobriu que, em 2023, os comprimidos genéricos de baixa dose representaram apenas 11,2% dos fornecimentos presumidos de doxepina para 30 dias para insónia, mas 74,5% dos gastos, e concluiu que este tipo de dinâmica reaproveitada do mercado de medicamentos pode limitar o acesso.

SegmentaçãoAnálise

Por classe de drogas

Alta utilização de medicamentos Z/hipnóticos não benzodiazepínicos para liderar o crescimento segmentar

Com base na classe de medicamentos, o mercado é categorizado em Antagonistas do Receptor de Orexina Dupla (DORAs), hipnóticos z-drogas/não benzodiazepínicos, hipnóticos benzodiazepínicos, agentes da via da melatonina, entre outros.

Entre estes, o segmento de medicamentos z/hipnóticos não benzodiazepínicos foi responsável pela maior participação de mercado de medicamentos para insônia. Os medicamentos Z/hipnóticos não benzodiazepínicos têm sido amplamente utilizados há muitos anos como uma das opções de tratamento mais estabelecidas para a insônia, especialmente para pacientes com dificuldade em adormecer e, em alguns casos, em permanecer dormindo. A orientação clínica continua a reconhecer os medicamentos Z, como o zolpidem e o zopiclona, como tratamentos licenciados para insônia de curto prazo. Como estas terapias já são familiares aos prescritores e estão amplamente disponíveis na forma oral, continuam a captar um forte volume de prescrições em mercados sensíveis aos custos. Além disso, os lançamentos de produtos em novas regiões geográficas fortalecem a liderança do segmento.

- Por exemplo, em junho de 2023, a Idorsia lançou o QUVIVIQ (daridorexante) na Suíça – um tratamento pioneiro para o transtorno de insônia crônica para melhorar os sintomas noturnos e o funcionamento diurno.

Espera-se que o segmento de antagonistas do receptor duplo de orexina (DORAs) cresça a um CAGR de 18,28% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

Demanda recorrente por terapêutica para transtorno de insônia crônica primária para impulsionar o crescimento segmentar

Com base na indicação da doença, o mercado é segmentado em transtorno de insônia crônica primária, insônia psiquiátrica comórbida, insônia neurológica/relacionada à dor comórbida, insônia de curto prazo/ajuste, entre outros.

Em 2025, o transtorno primário de insônia crônica foi responsável pela maior parcela das receitas. O segmento dominou o mercado, pois representava a população central para o desenvolvimento, aprovação e uso de tratamento de longo prazo de medicamentos de marca para insônia. O segmento também tende a gerar maior demanda por prescrição ao longo do tempo devido a pacientes com sintomas crônicos. Devido a este padrão recorrente, a insónia crónica primária cria uma base de procura maior e mais comercialmente estável do que grupos de utilização de comorbilidades de curto prazo ou mais restritos.

As principais empresas estão a concentrar-se em ofertas tecnologicamente avançadas e na expansão geográfica para fortalecer a sua posição no mercado.

- Por exemplo, em janeiro de 2026, a Idorsia anunciou que a expansão global do QUVIVIQ continuou através de uma parceria EMS para a América Latina. QUVIVIQ está posicionado para insônia em adultos caracterizada por dificuldade de início e/ou manutenção do sono, o que apoia diretamente a força do segmento de insônia crônica primária.

O segmento de outros deverá crescer a um CAGR de 10,82% durante o período de previsão.

Por faixa etária

Aumento da prevalência de distúrbios do sono em adultos para liderar o crescimento do segmento

Com base na faixa etária, o mercado é segmentado em pediátrico e adulto.

Em 2025, o segmento adulto dominava o mercado. O mercado comercial de medicamentos para insônia é amplamente construído em torno do diagnóstico para adultos, da prescrição para adultos e das aprovações regulatórias para adultos. Os adultos em idade ativa e os idosos enfrentam uma elevada exposição ao stress, ansiedade, horários irregulares, perturbações do sono relacionadas com o estilo de vida e problemas de manutenção do sono relacionados com a idade, o que aumenta a procura de tratamento nesta população. Além disso, a maioria dos principais rótulos, lançamentos e esforços de comercialização de produtos para insônia concentram-se em adultos, resultando no domínio do segmento.

- Por exemplo, em junho de 2025, Simcere recebeu aprovação da NMPA da China para QUVIVIQ® (daridorexante) para o tratamento de pacientes adultos com insônia caracterizada por dificuldade em adormecer e/ou manter o sono. Isto apoia o domínio do segmento adulto, à medida que novos medicamentos para a insónia continuam a ser aprovados e comercializados primeiro nas populações adultas.

Além disso, projeta-se que o segmento pediátrico cresça a um CAGR de 4,31% durante o período do estudo.

Por tipo

Menos custos e maior acesso a produtos genéricos impulsionam o crescimento do segmento

Em termos de tipo, o mercado é segmentado em de marca e genérico.

Com base no tipo, os medicamentos genéricos dominaram o mercado. O segmento genérico beneficia do facto de muitas terapias mais antigas para a insónia já estarem profundamente estabelecidas nas vias de tratamento, enquanto os medicamentos de marca mais recentes ainda estão a expandir-se gradualmente por geografia e reembolso. Como os produtos genéricos são de acesso mais fácil e normalmente custam menos do que os novos medicamentos de marca para a insónia, é mais provável que sejam distribuídos no comércio quotidiano e sujeitos a repetidas prescrições ambulatoriais.

- Por exemplo, em julho de 2021, a Breckenridge Pharmaceutical lançou Zolpidem Tartrate Extended-Release Tablets, USP, descrito como o genérico para Ambien CR.

Além disso, projeta-se que o segmento de marca cresça a um CAGR de 10,05% durante o período do estudo.

Por Rota de Administração

Alta adesão e facilidade de administração para liderar o crescimento no segmento oral

Com base na via de administração, o mercado é segmentado em oral e outros.

Em termos de via de administração, as formulações orais dominaram o mercado, uma vez que a insónia é normalmente tratada em ambientes ambulatoriais onde a facilidade de utilização, a conveniência e a adesão repetida são críticas. Os comprimidos são mais fáceis de serem prescritos pelos médicos e mais fáceis de serem continuados pelos pacientes ao longo do tempo, especialmente na insônia crônica, onde a administração noturna e o conforto do paciente influenciam a persistência. Como a maioria dos principais medicamentos para insônia são desenvolvidos e comercializados como produtos orais, o segmento oral captura naturalmente a maior parte do uso do tratamento e da receita do mercado.

- Por exemplo, em setembro de 2025, Simcere anunciou que os dados clínicos chineses de Fase III do QUVIVIQ (comprimidos de daridorexante) foram publicados no SLEEP. Isto destaca que as principais terapias para a insónia estão a ser avançadas e validadas em forma de comprimido, o que apoia o domínio das formulações orais no mercado.

O segmento de outros deverá crescer a um CAGR de 13,22% durante o período do estudo.

Por canal de distribuição

Aumento da demanda em drogarias e farmácias de varejo devido ao grande volume de pacientes para liderar o crescimento segmental

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, drogarias e farmácias de varejo e farmácias online.

Em termos de canal de distribuição, as drogarias e farmácias de retalho dominaram o mercado, uma vez que o tratamento da insónia é principalmente uma área de terapia ambulatorial onde os pacientes abastecem as receitas perto de casa e regressam para reabastecimentos contínuos através dos canais comunitários. Este modelo de distribuição torna-se ainda mais forte quando o acesso se expande para além dos especialistas e chega aos médicos de clínica geral, uma vez que as prescrições podem então fluir mais diretamente para as redes farmacêuticas retalhistas quotidianas. Como resultado, um acesso mais amplo por parte dos prescritores e um comportamento de reabastecimento de rotina suportam um maior volume de dispensação através de drogarias e farmácias de retalho do que através de canais baseados em hospitais.

- Por exemplo, em Fevereiro de 2025, a Idorsia expandiu o alcance comercial do QUVIVIQ de prescritores especializados para clínicos gerais através de uma parceria com Berlin-Chemie, começando no início de Abril de 2025. O desenvolvimento apoia o domínio dos canais farmacêuticos de retalho, uma vez que a prescrição mais ampla de GP normalmente aumenta o fluxo de prescrições para locais de distribuição comunitários e de retalho.

O segmento de farmácias hospitalares deverá crescer a um CAGR de 5,88% no período do estudo.

Perspectiva regional do mercado de medicamentos para insônia

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Insomnia Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 1,84 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 2,02 mil milhões de dólares. O mercado na América do Norte está a crescer, uma vez que a insónia continua a ser uma condição importante e mal servida. Ao mesmo tempo, pacientes e médicos estão cada vez mais interessados em novas terapias que melhorem o sono e o funcionamento no dia seguinte.

Mercado de medicamentos para insônia nos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 2,01 mil milhões de dólares em 2026, representando cerca de 41,29% do mercado global.

Europa

Prevê-se que a Europa cresça 7,79% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 1,31 mil milhões de dólares até 2026. O mercado está a crescer na Europa devido ao apoio ao reembolso, ao acesso mais amplo aos prescritores e à crescente confiança dos médicos nos novos antagonistas duplos dos receptores de orexina, que estão a impulsionar a aceitação.

Mercado de medicamentos para insônia no Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,24 mil milhões de dólares em 2026, representando cerca de 4,84% das receitas do mercado global.

Mercado alemão de medicamentos para insônia

O mercado da Alemanha deverá atingir aproximadamente 0,29 mil milhões de dólares em 2026, equivalente a cerca de 5,92% das receitas do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,01 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O mercado está crescendo na Ásia-Pacífico devido a um grande grupo de pacientes com insônia, ao aumento da conscientização sobre a saúde do sono e à crescente adoção de novas terapias de marca em grandes países como China e Japão.

Mercado japonês de medicamentos para insônia

O mercado japonês em 2026 é estimado em cerca de 0,19 mil milhões de dólares, representando aproximadamente 3,84% do mercado global.

Mercado de medicamentos para insônia na China

Prevê-se que o mercado da China esteja entre os maiores do mundo, com receitas estimadas em cerca de 0,35 mil milhões de dólares em 2026, representando aproximadamente 7,21% das vendas globais.

Mercado de drogas para insônia na Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,12 mil milhões de dólares, representando cerca de 2,38% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,25 mil milhões de dólares em 2026. O mercado está a crescer na América Latina, uma vez que a insónia continua a ser uma condição amplamente subtratada, enquanto a procura por alternativas mais seguras aos hipnóticos mais antigos está a aumentar. No Médio Oriente e em África, o CCG deverá atingir 0,06 mil milhões de dólares em 2026.

Mercado de medicamentos para insônia da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,02 mil milhões de dólares até 2026, representando cerca de 0,45% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas e lançamentos de novos produtos por atores-chave para impulsionar o progresso do mercado

O mercado global de medicamentos para insônia está altamente consolidado, com empresas como Eisai Co., Ltd., Idorsia Ltd., Merck & Co., Inc., TakedaFarmacêuticoCompany Limited, Sanofi e Pfizer Inc. detêm participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos, avanços tecnológicos e maiores investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em abril de 2025, a Eisai Co., Ltd. anunciou que seu antagonista do receptor de orexina, descoberto e desenvolvido internamente, DAYVIGO, foi lançado na China para o tratamento de adultos com insônia, caracterizada por dificuldades no início e/ou manutenção do sono. Esses lançamentos de produtos inovadores visam impulsionar o crescimento do mercado.

Outros players notáveis no mercado global incluem Currax Pharmaceuticals LLC, Viatris Inc. e Lupin Limited. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão para o mercado global.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS PARA INSÔNIA PERFILADAS

- Eisai Co., Ltd. (Japão)

- Idorsia Ltd (Suíça)

- Merck & Co., Inc.(NÓS.)

- Takeda Pharmaceutical Company Limited (Japão)

- Sanofi (França)

- (EUA)

- Currax Pharmaceuticals LLC (EUA)

- (EUA)

- (Israel)

- Lupin Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Jiangsu Simcere Pharmaceutical Co., Ltd recebeu a primeira prescrição nacional no Hospital Xuanwu da Capital Medical University, para Daridorexant, um medicamento anti-insônia global de nova geração.

- Fevereiro de 2025:assinou um contrato de licença, fornecimento e comercialização com a Holling Bio-Pharma Corp. para daridorexante em Taiwan.

- Julho de 2024:A Cosette Pharmaceuticals Inc adquiriu medicamentos prescritos para insônia Ambien e Ambien CR nos EUA da Sanofi US. Ambien é indicado para o tratamento de curto prazo da insônia caracterizada por dificuldades no início do sono.

- Novembro de 2023:e Mochida Pharmaceutical Co., Ltd. firmaram um acordo de parceria de vendas para o medicamento para tratamento de insônia, daridorexante, no Japão.

- Agosto de 2022:A ResMed anunciou a aquisição do mentor da empresa com sede em Leipzig. Com esta aquisição, a ResMed reforçou o seu portfólio global de sono na Alemanha com uma solução digital para insónia.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise global detalhada do mercado de medicamentos para insônia e abrange o mercado em segmentos-chave, como classe de produto/medicamento, indicação de doença/grupo de uso clínico, faixa etária, tipo, canal de distribuição e via de administração/formulação. Avalia como o fardo crescente da insónia crónica, o aumento do comportamento de procura de tratamento e o lançamento de novas terapias baseadas em mecanismos estão a moldar a procura do mercado nos principais países e regiões. O estudo também examina o desempenho dos produtos de marca e genéricos no mercado, bem como as mudanças nos papéis das farmácias de varejo e dos canais de prescrição ambulatorial no apoio ao acesso aos produtos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,86% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, indicação de doença, faixa etária, tipo, via de administração, canal de distribuição e região |

| Por Classe de Medicamentos |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por tipo |

|

| Por Rota de Administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,50 mil milhões de dólares em 2025 e deverá atingir 8,90 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,02 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 7,86% durante o período de previsão.

Espera-se que o segmento de medicamentos Z/hipnóticos não benzodiazepínicos lidere o mercado por classe de medicamentos.

A crescente prevalência de distúrbios do sono está alimentando o crescimento do mercado global.

Eisai Co., Ltd., Idorsia Ltd, Merck & Co., Inc., Takeda Pharmaceutical Company Limited e Sanofi são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco