Tamanho do mercado de equipamentos de produção de LED, análise de participação e indústria, por equipamento (deposição de vapor, litografia, gravação e fabricação, padronização, dopagem e formação de moldes, montagem e embalagem e testes e inspeção), por aplicação (displays, iluminação e iluminação, segurança e sinalização, dispositivos eletrônicos e elétricos, e outros (aplicações especializadas)) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE EQUIPAMENTOS DE PRODUÇÃO DE LED E PERSPECTIVAS FUTURAS

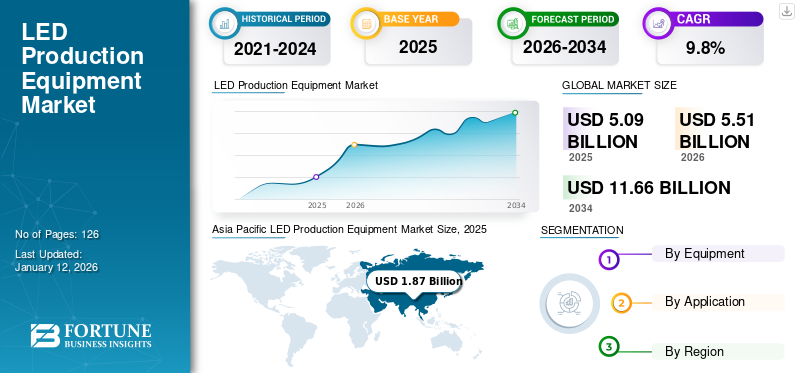

O tamanho global do mercado de equipamentos de produção de LED foi avaliado em US$ 5,09 bilhões em 2025 e deve crescer de US$ 5,51 bilhões em 2026 para US$ 11,66 bilhões até 2032, exibindo um CAGR de 9,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 36,8% em 2025.

O mercado global de máquinas de produção de LED apresenta um crescimento constante impulsionado pela demanda por soluções de iluminação com eficiência energética e displays mais inteligentes. O mercado é altamente transformador, com a crescente adoção de tecnologias avançadas de fabricação, como automação, robótica e inteligência artificial. As principais características do mercado incluem competitividade de custos, prevalência de inovação e padrões de qualidade rigorosos. Além disso, apoiar políticas e regulamentos governamentais que se centram na promoção da eficiência energética, na minimização do consumo de energia e na redução das pegadas de carbono através da proibição de lâmpadas incandescentes está a impulsionar a procura de LED.

Descarregue amostra grátis para saber mais sobre este relatório.

A pandemia da COVID-19 perturbou as cadeias de abastecimento globais e impactou os mercados críticos de semicondutores, incluindo a China, o Japão, os EUA e outros, levando a atrasos na produção e entrega de máquinas LED. No entanto, a crise acelerou a adopção de monitorização remota e soluções automatizadas devido a restrições de mão-de-obra. A pandemia destacou a necessidade de resiliência para lidar com operações económicas críticas, o que ajudou os fabricantes a integrar ativamente a automação nas suas máquinas de produção para melhorar a eficiência da produção.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO da IoT e da AUTOMAÇÃO

Automatizando máquinas para qualidade e precisão consistentes para apoiar o crescimento a longo prazo

A automação revolucionou todos os setores, melhorando a eficiência operacional. Na produção de LED, aumenta a precisão e a escalabilidade para os empresários. A IoT permite que as máquinas garantam uma conexão perfeita entre as linhas de produção, reduzindo erros humanos e padronizando a qualidade. Esta conectividade também facilita a personalização que permite aos fabricantes atender aos requisitos específicos do cliente. Além disso, o sistema automatizado adapta-se facilmente a novas tecnologias, como micro LEDs, garantindo controle de qualidade e eficiência de custos devido à compatibilidade de recursos e software de fácil integração.

- Por exemplo, em dezembro de 2024, a JUKI Corporation, um importante fornecedor de tecnologia de montagem em superfície para fabricação de PCB, LED e microLED, lançou a plataforma multitarefa JM-E01. A máquina foi projetada para lidar com componentes grandes e de formato irregular com um sistema de automação integrado para processos de montagem pós-superfície. Também elimina o manuseio manual das placas, reduzindo o erro humano.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE PRODUÇÃO DE LED

A adoção de técnicas avançadas de produção é uma tendência chave do mercado

O setor de equipamentos de produção de LED testemunhou uma mudança em direção a técnicas de produção avançadas que aproveitam a IoT e a automação para alcançar eficiência de produção econômica e redução de desperdícios. Estas fábricas inteligentes estão equipadas com IoT industrial que permite a monitorização em tempo real dos equipamentos para reduzir o tempo de inatividade e minimizar o desperdício. Além disso, a adoção de técnicas avançadas de fabricação, como a soldagem sem chumbo para PCB de LED e o uso de materiais recicláveis que atendem às regulamentações ambientais, está ajudando a minimizar o desperdício. Essas tendências e a ênfase em práticas sustentáveis expandem o mercado.

- Por exemplo, em dezembro de 2024, a Veeco Instruments, um importante fornecedor de tecnologia de deposição de vapor, anunciou que a PlayNitride, líder da indústria em tecnologia MicroLED, qualificou o sistema Lumina MOCVD da Veeco para a produção da próxima geração de microLEDs.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda por soluções energeticamente eficientes em cidades inteligentes impulsionam o crescimento do mercado

A indústria de produção de LED está experimentando um crescimento significativo devido à crescente adoção de soluções de iluminação energeticamente eficientes para iluminação residencial e comercial. Além disso, o surgimento de cidades inteligentes e de dispositivos habilitados para IoT levou à adoção de iluminação inteligente entre os utilizadores finais. Além disso, as políticas governamentais que promovem a conservação de energia e a iluminação sustentável melhoram ainda mais a dinâmica do mercado. Por exemplo, a directiva Ecodesign da União Europeia e o Esquema UJALA da Índia enfatizam tecnologias de iluminação sustentáveis, criando um ecossistema favorável para a adopção de LED. Todos esses fatores são potenciais impulsionadores que impulsionam a demanda por produtos LED e impulsionam o crescimento do mercado de equipamentos de produção de LED no longo prazo.

- Por exemplo, a EESL, um órgão governamental proeminente, substituiu mais de 1,32 crore de iluminação pública por LED no âmbito do Programa Nacional de Iluminação Pública (SLNP). Desde o seu lançamento em janeiro de 2015, a EESL, com esta iniciativa, facilitou as emissões de GEE, reduzindo 6,15 milhões de toneladas de CO2, resultando numa poupança de energia de 8,92 mil milhões de KWh. Além disso, a empresa anunciou planos para substituir 1,62 crore adicionais de lâmpadas LED de rua.

Restrições de mercado

Altos custos iniciais e complexidades técnicas para dificultar o desenvolvimento do mercado

A indústria de equipamentos de produção de LED está altamente associada aos custos iniciais, o que representa desafios e funciona como uma restrição para novos entrantes e pequenos fabricantes. Além disso, estas máquinas semicondutoras são construídas com especificações técnicas complexas e materiais caros e difíceis de obter, especialmente em situações geopolíticas rigorosas. Assim, a flutuação dos preços das matérias-primas impacta o custo inicial de configuração, e as complexidades técnicas envolvidas na produção de produtos miniaturizados, como os microLEDs, criam restrições adicionais para o mercado.

Oportunidades de mercado

Demanda por tecnologia de exibição avançada para apresentar diversas perspectivas de crescimento em mercados emergentes

A ascensão dos OLEDs e MicroLEDs, que são cada vez mais utilizados em painéis de exibição premium, smartphones e outros dispositivos eletrônicos, criou oportunidades de receita inexploradas para os fabricantes de LED. Além disso, os mercados emergentes, especialmente a Ásia-Pacífico, apresentam um potencial de crescimento significativo devido à sua rápida industrialização, urbanização e apoio às políticas governamentais. Além disso, a promoção de práticas de produção sustentáveis e de projectos de electrificação liderados pelo governo cria uma forte procura de LED. Assim, os avanços tecnológicos estão ampliando as oportunidades nos mercados emergentes, que deverão exceder significativamente a participação de mercado de equipamentos de produção de LED durante o período de previsão.

- Por exemplo, em março de 2023, anunciou que forneceria apoio ao investimento à VuReal, um fabricante primário de tecnologias microLED. A empresa investiria US$ 40 milhões para aumentar a capacidade comercial dos displays microLED de última geração da VuReal.

ANÁLISE DE SEGMENTAÇÃO

Por Equipamento

A crescente ênfase na criação de chipsets precisos incentiva o crescimento do segmento de gravação e fabricação

Por equipamento, o mercado é classificado como deposição de vapor, litografia, gravação e fabricação, padronização, dopagem e formação de matrizes, montagem eembalageme testes e inspeção.

O segmento de gravação e fabricação liderará em 2026, adquirindo 24,14% de participação de mercado, devido à crescente ênfase do setor na criação de chipsets mais precisos e miniaturizados, capazes de fornecer iluminação eficiente. Além disso, o mercado experimentará um crescimento significativo impulsionado por inovações tecnológicas e práticas de produção padrão que proporcionarão um crescimento constante a longo prazo.

As máquinas de deposição de vapor estão testemunhando o maior CAGR durante o período de previsão devido à grande demanda por equipamentos MOCVD em processos avançados de LED SMT para fabricação de MicroLEDs ultrafinos. Além disso, as máquinas de litografia, montagem e embalagem e máquinas de teste e inspeção estão crescendo continuamente, alimentadas pela necessidade de precisão, padrões de qualidade e alta eficiência nos produtos. Ao mesmo tempo, os equipamentos de estampagem, dopagem e formação de matrizes estão mantendo um crescimento substancial devido às aplicações avançadas do produto, incluindo eletrônica especializada.

O segmento de litografia é responsável pela participação dominante de 13% em 2025.

Por aplicativo

Segmento de Iluminação e Iluminação apresenta maior crescimento devido à crescente demanda por iluminação eficiente

Por aplicação, o mercado é categorizado em displays, iluminação e iluminação, segurança e sinalização, eletrônicos e dispositivos elétricos, entre outros (aplicações especializadas).

O segmento de iluminação e iluminação terá o maior crescimento em 2026, ganhando 34,66% de participação de mercado, devido ao uso crescente de iluminação avançada e eficiente. O uso crescente de iluminação decorativa para melhorar o ambiente e a estética em ambientes residenciais e comerciais está apoiando ainda mais o crescimento do segmento.

O segmento de displays está apoiando o potencial do mercado com avanços em OLEDs e tecnologia LED curva. O segmento deverá adquirir 25% de participação de mercado em 2025.

Os dispositivos eletrônicos e elétricos estão testemunhando um crescimento estável devido ao uso crescente de tecnologia na produção de eletrônicos de consumo diário, equipados com displays inteligentes, fornos e outros aparelhos emissores de luz.

Outros segmentos estão observando um crescimento significativo devido ao seu uso crescente em diversas aplicações, incluindo aplicações científicas, sistemas de inspeção UV e outros aparelhos de pesquisa.

O segmento de segurança e sinalização deverá apresentar um CAGR de 8,44% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE EQUIPAMENTOS DE PRODUÇÃO DE LED

Geograficamente, a análise do mercado global abrange a América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific LED Production Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico representava 1,87 mil milhões de dólares, representando 36,80% do mercado mundial, e prevê-se que cresça para 2,05 mil milhões de dólares em 2026. A região beneficia dos custos de produção mais baixos, mão de obra qualificada e elevada procura de produtos eletrónicos de consumo. Além disso, a ênfase crescente dos governos de países emergentes, como a Índia, na criação de instalações de semicondutores está a alimentar a expansão do mercado na região.

A China está a testemunhar um crescimento robusto devido ao uso extensivo de tecnologia de semicondutores nas indústrias televisiva e automóvel para iluminação e projecção eficientes. Além disso, o aumento das capacidades de inovação e a ênfase no aumento da produção nacional através da integração perfeita com a Indústria 4.0 estão a apoiar o crescimento do mercado. O mercado na China deverá deter 0,55 mil milhões de dólares em 2026. Os outros mercados, incluindo a Índia, deverão atingir 0,35 mil milhões de dólares e o Japão deverá atingir 0,43 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O mercado da América do Norte representou 1,44 mil milhões de dólares em 2025, representando 28,20% da indústria global, e deverá atingir 1,56 mil milhões de dólares em 2026. O sector de produção de LED na América do Norte experimenta um crescimento constante impulsionado pela crescente procura de micro LEDs eficientes e avançados em modernos dispositivos de projecção e sistemas de televisão. Além disso, a crescente demanda por lâmpadas economizadoras de energia conduzidas por energia solar em todo o mundocidade inteligentea infraestrutura está impulsionando o crescimento do mercado no longo prazo. A indústria de equipamentos de produção dos EUA é impulsionada pelo uso crescente de luzes LED industriais de alta potência e pelo crescente investimento para expandir as capacidades de produção para países próximos à costa, como Canadá e México. O tamanho do mercado dos EUA é estimado em US$ 0,96 bilhão em 2026.

Ámérica do Sul

Na América do Sul, há uma adoção crescente de luzes LED para infraestrutura de iluminação inteligente, impulsionando a demanda por equipamentos de produção de LED. Este crescimento é alimentado pelo aumento dos investimentos emIndústria 4.0, visando melhorar a proficiência operacional.

Europa

A Europa deverá apresentar um crescimento moderado devido a regulamentações energéticas rigorosas, padrões de eficiência energética e incentivos governamentais. A Europa registou uma dimensão de mercado de 1,12 mil milhões de dólares em 2025, capturando 21,90% da quota de mercado global, e deverá atingir 1,2 mil milhões de dólares em 2026. Estes fatores estão a ajudar a desbloquear um potencial de crescimento significativo. A Alemanha e o Reino Unido são mercados dominantes, com forte procura de holofotes industriais eficientes e iluminação automóvel. O mercado no Reino Unido deverá deter 0,31 mil milhões de dólares em 2026. Os outros mercados, incluindo a Alemanha, deverão atingir 0,34 mil milhões de dólares e a França deverá atingir 0,14 mil milhões de dólares em 2025.

Oriente Médio e África

O Médio Oriente e África contribuíram com 7,90% para o mercado global em 2025, com uma avaliação de 0,4 mil milhões de dólares, e prevê-se que atinja 0,43 mil milhões de dólares em 2026. Os clientes em todo o Médio Oriente e África estão a adoptar cada vez mais LEDs em ambientes comerciais e exteriores. Além disso, o aumento dos investimentos em projetos renováveis e as iniciativas de conservação de energia lideradas pelo governo reforçam as perspetivas de mercado. O tamanho do mercado do GCC é estimado em US$ 0,16 bilhão em 2025.

América latina

O mercado da América Latina foi avaliado em 0,27 mil milhões de dólares em 2025, capturando 5,20% da receita global, e estima-se que atinja 0,28 mil milhões de dólares em 2026.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Aumentar os investimentos para o desenvolvimento sustentável de produtos impulsiona o potencial do mercado

Os principais fabricantes de equipamentos de produção de LED estão se concentrando no desenvolvimento de soluções mais sustentáveis e eficientes. O mercado do segmento de iluminação e displays é altamente competitivo, pois há uma grande demanda por produtos entre os clientes; assim, os produtores estão se concentrando no desenvolvimento de máquinas que incorporem tecnologias avançadas, como microLED, OLEDs e telas LED curvas. Além disso, estão a desenvolver produtos que cumprem rigorosos padrões de qualidade, o que aumenta o potencial a longo prazo da indústria de equipamentos de produção LED.

- Por exemplo, em Fevereiro de 2024, a TNSC, um proeminente fornecedor de tecnologia MoCVD, colaborou com o Centro de Inovação do Instituto de Tecnologia de Nagoya. A colaboração visa contribuir para a descarbonização da sociedade através do desenvolvimento de equipamentos MOCVD que fornecem de forma estável substratos epi GaN/Si com alta eficiência de energia elétrica para equipamentos eletrônicos e elétricos.

Lista das principais empresas de equipamentos de produção de LED perfiladas:

- Aixtron SE(Alemanha)

- (EUA)

- ASM International NV (Holanda)

- Tóquio Electron Limited (Japão)

- Nordson Corporation (EUA)

- Hitachi High-Tech Corporation (Japão)

- Jusung Engenharia (Coréia do Sul)

- Taiyo Nippon Sanso (Japão)

- NAURA Technology Group Co., Ltd.

- Equipamento Automático Xin Yi Chang (China)

- Daitron Co., Ltd(Japão)

- Equipamento de automação ETON Shenzhen Co., Ltd (China)

- Equipamentos Microeletrônicos de Xangai (Grupo) (China)

- Dongguan Tecnologia TIC Co., Ltd. (China)

- FSE Corporation (Fulintec) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023:A SPEA, fabricante global de semicondutores e equipamentos de testes eletrônicos, apresentou seu exclusivo T100L AutomaticLuz LEDTestador ao lado da engenharia pioneira para testar produtos. É um scanner voador totalmente automático que ajuda os fabricantes a garantir a mais alta qualidade de seus dispositivos de iluminação.

- Setembro de 2023:Panasonic Smart Factory Solutions India, uma divisão de um grupo de tecnologia diversificado, anunciou o lançamento de novas máquinas de ponta com tecnologia de montagem em superfície (SMT) da série NPM-G. O novo montador modular NPM-GH e a solução de serigrafia NPM-GP para solução de segurança autônoma foram projetados para atender aos requisitos avançados da produção SMT.

- Setembro de 2023:A DPVR, fabricante de tecnologia VR com sede em Xangai, lançou seu headset VR, DPVR P2, voltado para inovadores, fornecedores de tecnologia educacional e empresas. O DPVR resolve as preocupações dos usuários quanto à longevidade da bateria e sustentabilidade de energia, estendendo as horas operacionais para garantir uma funcionalidade mais consistente do headset VR.

- Agosto de 2023:A Veeco Industries, um importante fornecedor de tecnologia de fabricação de semicondutores, introduziu um sistema MoCVD avançado para aplicações InP e GaAs. A tecnologia deposita compostos GaAs e Inp com ultra precisão e desempenho líder, mantendo o menor custo de propriedade.

- Fevereiro de 2023:ams OSRAM, líder global em soluções ópticas, e Aixtron SE, fornecedora líder de equipamentos de deposição para a indústria de semicondutores, anunciaram a qualificação do sistema AIXTRON AIX G5+C e G10-AsP MoCVD em wafers de 200 mm para aplicações microLED.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado, o cenário competitivo e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,8% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Equipamento

Por aplicativo

Por região

|

|

Principais participantes do mercado perfilados no relatório |

(EUA), ASM International N.V. (Holanda), Tokyo Electron Limited (Japão), Hitachi High-Tech Corporation (Japão), Taiyo Nippon Sanso (Japão), Daitron Co., Ltd (Japão), Shenzhen ETON Automation Equipment Co., Ltd (China), Dongguan ICT Technology Co., Ltd. |

Perguntas Frequentes

O mercado está projetado para atingir US$ 11,66 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 5,09 bilhões.

O mercado deverá crescer a um CAGR de 9,8% durante o período de previsão.

Gravura e fabricação lidera o segmento de equipamentos no mercado.

A demanda por iluminação sustentável em cidades inteligentes é um fator chave que impulsiona o crescimento do mercado.

Aixtron SE, Veeco Instruments Inc., ASM International N.V., Tokyo Electron Limited, Hitachi High-Tech Corporation, Taiyo Nippon Sanso, Daitron Co., Ltd, Shenzhen ETON Automation Equipment Co., Ltd, Nordson Corporation e Dongguan ICT Technology Co., Ltd.

A Ásia-Pacífico dominou o mercado global com uma participação de 36,8% em 2025.

Por aplicação, o segmento de iluminação e iluminação apresenta o maior crescimento.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 126

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco