Tamanho do mercado de painéis automotivos leves, participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCVs e HCVs), por componente (capô, portas, teto, pára-lamas, tampa do porta-malas, pára-choques e painéis de quarto), por tipo de material (metal e polímeros e compósitos), por propulsão (ICE e elétrica) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

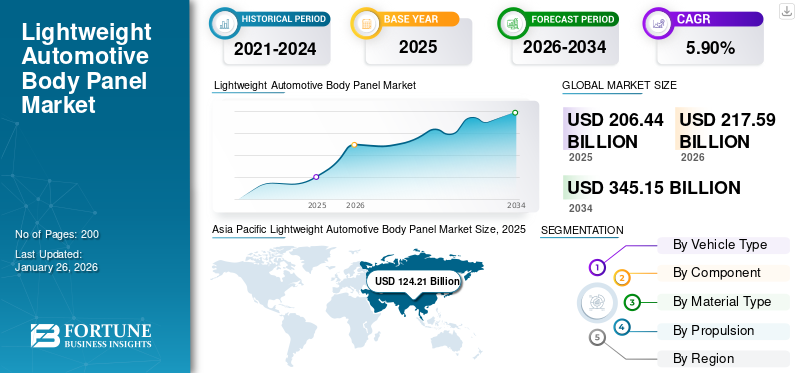

O tamanho global do mercado de painéis automotivos leves foi avaliado em dólares americanos206,44bilhão em 2025. O mercado deverá crescer de USD217,59bilhões em 2026 para dólares americanos345,15bilhões até 2034, exibindo um CAGR de 5,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de60,17%em 2025. O mercado de painéis de carroceria automotiva leve nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 41,66 bilhões até 2032.

Os painéis leves da carroceria automotiva incluem componentes do veículo projetados para reduzir o peso total sem comprometer a resistência ou a segurança. Feito de materiais como alumínio, fibra de carbono ou compósitos avançados. Esses painéis melhoram a eficiência do combustível, melhoram o desempenho e reduzem as emissões. A sua massa reduzida contribui para um melhor comportamento e aceleração, alinhando-se com os objetivos da indústria automóvel moderna em termos de sustentabilidade e eficiência.

O mercado de painéis leves de carroceria automotiva retrata o uso crescente de compósitos avançados e designs multimateriais para melhorar a eficiência de combustível e veículo elétricofaixa. Regulamentações rigorosas sobre emissões e a procura por veículos eléctricos estão a impulsionar o crescimento do mercado, à medida que os fabricantes de automóveis procuram painéis mais leves para melhorar a eficiência energética e cumprir as normas regulamentares.

A pandemia da COVID-19 perturbou o mercado, causando interrupções na cadeia de abastecimento, paragens de produção e redução da procura de veículos. As montadoras enfrentaram atrasos no fornecimento de materiais avançados, levando a lentidão nos projetos. No entanto, a recuperação pós-pandemia testemunhou um foco renovado na sustentabilidade e na eficiência de combustível, acelerando a procura de painéis leves à medida que a indústria automóvel se adaptava à evolução das preferências dos consumidores e às pressões regulamentares para veículos mais ecológicos e eficientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de painéis automotivos leves

Eletrificação de veículos impulsiona a demanda de produtos

Os Veículos Elétricos (EVs) dependem de baterias, que acrescentam peso considerável, tornando a redução de peso crucial para otimizar o alcance e a eficiência. Para contrabalançar a massa da bateria, os fabricantes de automóveis estão cada vez mais a utilizar materiais leves, como alumínio, fibra de carbono e compósitos avançados nos painéis da carroçaria. Esses materiais ajudam a reduzir o peso total do veículo, permitindo melhor eficiência energética, maior alcance e melhor desempenho. Além disso, veículos mais leves requerem menos potência para acelerar, melhorandobateriaVida útil e reduzindo a necessidade de carregamento frequente.

À medida que o mercado de veículos elétricos se expande, espera-se que a procura por painéis de carroçaria leves cresça, alinhando-se com os objetivos da indústria em termos de sustentabilidade e eficiência. Em 2023, foram vendidos cerca de 13,7 milhões de carros elétricos, enquanto em 2022 foram vendidos mais de 10,3 milhões de carros elétricos, o que representa um crescimento de 33% ao longo do ano.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de painéis automotivos leves

Benefício da melhoria do desempenho avança o crescimento do mercado

Painéis de carroceria mais leves melhoram a aceleração, o manuseio e a dinâmica geral de direção do veículo, reduzindo a massa do veículo. Isto resulta numa aceleração mais rápida e numa melhor manobrabilidade, o que é crucial para automóveis desportivos e de alto desempenho. Além disso, o peso reduzido melhora a eficiência e a estabilidade da travagem, contribuindo para experiências de condução mais seguras. Os painéis leves também ajudam a alcançar uma melhor eficiência de combustível ou uma maior autonomia dos veículos elétricos, alinhando-se com as exigências dos consumidores em termos de desempenho e eficiência. Os fabricantes de automóveis estão incorporando cada vez mais materiais avançados, como fibra de carbono e alumínio, em painéis leves de carrocerias automotivas para atender a esses requisitos de desempenho. À medida que consumidores e fabricantes dão prioridade a atributos de alto desempenho, a procura por painéis de carroçaria leves continua a crescer.

Em agosto de 2023, a Ford lançou o MUSTANG GTD. O Mustang GTD utiliza extensos painéis de fibra de carbono na carroceria para reduzir o peso, diminuir o centro de gravidade e melhorar a capacidade de resposta. A fibra de carbono é usada nos para-lamas, capô, tampa de substituição da tampa do porta-malas, soleiras das portas, divisor dianteiro, difusor traseiro e teto, com disponibilidade opcional de painéis dianteiros e traseiros de fibra de carbono.

FATORES DE RESTRIÇÃO

Preocupações com a durabilidade dos painéis leves podem dificultar o desenvolvimento do mercado

As preocupações com a durabilidade restringem significativamente o crescimento do mercado de painéis automotivos leves. Materiais leves, como fibra de carbono e compósitos avançados, às vezes podem apresentar menor resistência ao impacto, à abrasão e a fatores ambientais em comparação com materiais tradicionais, como o aço. Estas questões de durabilidade levantam preocupações sobre o desempenho e a segurança dos veículos a longo prazo. As montadoras devem garantir que esses painéis atendam a padrões rigorosos de segurança e confiabilidade, o que pode complicar os processos de projeto e teste.

Além disso, os custos mais elevados para garantir a durabilidade e potenciais reparações ou substituições podem impedir os fabricantes de adotarem painéis leves. Enfrentar esses desafios de durabilidade é essencial para construir a confiança do consumidor e alcançar uma aceitação mais ampla no mercado de painéis leves de carroceria automotiva.

Análise de segmentação de mercado de painéis automotivos leves

Por análise de tipo de veículo

Segmento SUV domina devido à crescente demanda por veículos de alto desempenho

Com base no tipo de veículo, o mercado é dividido em hatchback/sedan, SUVs, veículos comerciais leves (LCV) eVeículos Comerciais Pesados (HCVs).

O segmento de SUVs dominou o mercado com uma participação de45,26%em 2026 e deverá crescer no CAGR mais rápido durante o período de previsão. O segmento é impulsionado pela crescente demanda dos consumidores por veículos com baixo consumo de combustível e de alto desempenho. Os painéis leves da carroceria automotiva melhoram a economia de combustível e o manuseio dos SUVs, mantendo a resistência e a segurança. À medida que os SUVs se tornam mais populares pela sua versatilidade e capacidade off-road, os fabricantes de automóveis estão a adotar materiais leves para melhorar a eficiência e cumprir as regulamentações ambientais, o que impulsiona o crescimento do mercado. De acordo com a Agência Internacional de Energia (AIE), em 2023, os SUV representaram 48% das vendas globais de automóveis, estabelecendo um novo recorde e reforçando a tendência automóvel dominante do início do século XXI. Esta tendência é impulsionada por vários fatores, incluindo o apelo do símbolo de status dos SUVs, recursos de conforto aprimorados e esforços estratégicos de marketing das principais montadoras.

O segmento hatchback/sedan detinha a segunda maior participação de mercado em 2023. No mercado competitivo, as montadoras procuram materiais leves, como alumínio, fibra de carbono e aço de alta resistência, para obter redução de peso e, ao mesmo tempo, manter os custos de produção gerenciáveis. Isso deve impulsionar o crescimento do segmento durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de componentes

A popularidade dos telhados panorâmicos e solares impulsiona o crescimento do segmento de telhados

Por componente, o mercado é categorizado em capô, portas, teto, pára-lamas, tampa do porta-malas, pára-choques e painéis laterais.

Prevê-se que o segmento de telhados cresça no CAGR mais rápido durante o período de previsão de 2024-2032. A crescente popularidade dos tetos panorâmicos e solares nos veículos modernos aumenta a necessidade de painéis de teto mais leves. Materiais mais leves permitem a incorporação de painéis de vidro maiores sem impactar negativamente o peso do veículo ou a estabilidade estrutural. Isso impulsiona o crescimento do segmento. Em dezembro de 2023, a AGC, líder global em vidro, produtos químicos e materiais de alta tecnologia, lançou um telhado de vidro laminado de conforto térmico com revestimento Low-E e revestimento IR. Esta solução avançada de teto foi selecionada para o Toyota C-HR 2023.

Estima-se que o segmento de portas atinja um valor de 73,63 mil milhões de dólares em 2026. Os painéis de portas modernos estão cada vez mais equipados com recursos avançados, como sensores incorporados, painéis sensíveis ao toque e mecanismos elétricos. Os materiais leves ajudam a compensar o peso adicional destes componentes, garantindo que as portas permaneçam funcionais e eficientes. Isso impulsiona a demanda por esses materiais para portas. com uma parcela de35,75%em 2026

Por análise de tipo de material

O benefício da gama aprimorada de veículos promove o crescimento do segmento de polímeros e compósitos

Com base no tipo de material, o mercado é dividido em metal e polímeros ecompósitos.

Estima-se que o segmento de polímeros e compósitos detenha a maior participação, com uma participação de74,32%em 2026 e está preparado para crescer no CAGR mais rápido durante o período de previsão. À medida que os veículos eléctricos se tornam mais difundidos, aumenta a necessidade de materiais mais leves. Polímeros e compósitos ajudam a compensar o peso adicional de sistemas de baterias pesadas, melhorando a autonomia e o desempenho do veículo. A sua utilização em painéis de carroçaria apoia a redução geral do peso do veículo, o que é fundamental para maximizar a eficiência do VE, impulsionando o crescimento do segmento. Em fevereiro de 2024, a AkzoNobel lançou um novo primer 2K à base de solvente em cinza escuro e condutor, projetado para a produção OEM de peças plásticas. Este desenvolvimento aborda os crescentes desafios de adesão enfrentados pelas montadoras.

O segmento metálico contribui com uma quota de mercado proeminente em 2023. Metais como o alumínio são altamente recicláveis, alinhando-se com o foco crescente da indústria automóvel na sustentabilidade e na responsabilidade ambiental. A utilização de alumínio reciclado, por exemplo, reduz o consumo de energia e as emissões de gases com efeito de estufa durante a produção, tornando-o uma escolha ecológica para painéis de carroçaria leves. Assim, o fator de reciclabilidade dos metais leves impulsiona a adoção do produto durante o período de previsão.

Por Análise de Propulsão

Vendas elevadas de veículos elétricos e alta demanda por SUVs representam rápido crescimento da propulsão elétrica

Por tipo de propulsão, o mercado é segmentado em ICE e elétrico.

Estima-se que o segmento elétrico cresça no CAGR mais rápido durante o período de previsão. Um dos principais desafios dos veículos elétricos é maximizar a autonomia. Como as baterias são pesadas, reduzir o peso total do veículo é fundamental para melhorar a autonomia sem aumentar o tamanho ou o custo da bateria. Painéis de carroceria leves feitos de materiais como alumínio, fibra de carbono e compósitos desempenham um papel significativo na redução da massa do veículo, melhorando a eficiência energética e ampliando a autonomia de condução dos VEs.

O segmento ICE dominou o mercado com uma participação de77,18%em 2026. Apesar da mudança para a eletrificação, muitos consumidores ainda preferem veículos ICE, especialmente SUVs e veículos maiores. Esses modelos exigem painéis de carroceria leves para compensar o peso de recursos adicionais, como sistemas de segurança avançados, tecnologias de infoentretenimento e melhorias de luxo. Painéis leves ajudam a equilibrar o peso adicional, mantendo o veículo eficiente e ágil.

INFORMAÇÕES REGIONAIS

Regulamentações rigorosas sobre o desenvolvimento do mercado de combustíveis automotivos na América do Norte

Por região, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Asia Pacific Lightweight Automotive Body Panel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com aproximadamente US$ 40,21 bilhões para o mercado global em 2025, representando 19,48% de participação, e deverá atingir US$ 42,82 bilhões em 2026. Prevê-se que o mercado norte-americano de painéis leves de carroceria automotiva cresça no CAGR mais rápido durante o período de previsão. Os órgãos reguladores na América do Norte, como a Agência de Proteção Ambiental (EPA) e a Administração Nacional de Segurança no Trânsito Rodoviário (NHTSA), impõem padrões rigorosos de economia de combustível e emissões. Os fabricantes de automóveis devem cumprir estes regulamentos, obrigando-os a adoptar materiais leves nos painéis da carroçaria para melhorar a eficiência de combustível dos veículos e reduzir as emissões. Painéis leves ajudam a atingir as metas de Economia Média de Combustível Corporativa (CAFE). Em junho de 2024, a NHTSA elaborou os padrões finais de economia média de combustível corporativa (CAFE) e os padrões de eficiência de combustível para picapes e vans pesadas (HDPUV). Para MY 2031, o padrão CAFE exige uma frota média de cerca de 50,4 mpg para carros de passageiros e caminhões leves, enquanto os HDPUVs devem atingir cerca de 2.851 galões por 160 quilômetros até MY 2035. Os padrões CAFE aumentarão 2% anualmente para carros de passageiros (MYs 2027-2031) e caminhões leves (MYs 2029-2031). Os padrões HDPUV aumentarão 10% anualmente (MYs 2030-2032) e 8% anualmente (MYs 2033-2035). Esses fatores forçam os fabricantes automotivos a adotar painéis de carroceria leves, alimentando o crescimento do mercado regional. O mercado dos EUA deverá atingir US$ 27,01 bilhões até 2026.

Ásia-Pacífico

A região Ásia-Pacífico capturou 60,17% do mercado global em 2025, gerando US$ 124,21 bilhões em receitas, e deverá atingir US$ 130,48 bilhões em 2026. A Ásia-Pacífico domina com a maior participação de mercado de painéis automotivos leves. Espera-se que o mercado na China cresça a um CAGR constante de 4,8%. Em mercados sensíveis aos preços, como os da Índia e do Sudeste Asiático, materiais leves e económicos ajudam a reduzir o peso total do veículo sem aumentar significativamente os custos de produção. Materiais como aço de alta resistência e alumínioproporcionam um equilíbrio entre custo e desempenho, tornando-os atrativos para fabricantes que desejam oferecer preços competitivos. Espera-se que o mercado de painéis de carroceria automotiva leve no Japão atinja um valor estimado de US$ 6,01 bilhões em 2025. O mercado japonês deverá atingir US$ 6,35 bilhões até 2026, o mercado da China deverá atingir US$ 38,14 bilhões até 2026 e o mercado da Índia deverá atingir US$ 8,12 bilhões até 2026.

Europa

Em 2025, o mercado europeu situou-se em 29,14 mil milhões de dólares, representando 14,11% da procura global, e deverá crescer para 30,86 mil milhões de dólares em 2026, e está a registar um crescimento significativo em veículos híbridos e eléctricos devido a pressões regulamentares e às preferências dos consumidores por opções mais ecológicas. A Europa deverá apresentar um CAGR de 6,4%. Dado que o peso leve é crucial para melhorar a eficiência dos grupos motopropulsores eléctricos, os fabricantes de automóveis estão a concentrar-se em painéis de carroçaria leves para melhorar a autonomia e o desempenho dos veículos híbridos e eléctricos. De acordo com a Agência Internacional de Energia (AIE), as vendas de veículos elétricos deverão continuar a crescer até 2024. Só no primeiro trimestre, foram vendidos mais de 3 milhões de carros elétricos, o que representa um aumento de 25% em comparação com o mesmo período do ano passado. O mercado do Reino Unido deverá atingir 3,92 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 6,31 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o Resto do Mundo representou 12,88 mil milhões de dólares, representando 6,24% do mercado mundial, e prevê-se que cresça para 13,42 mil milhões de dólares em 2026. O resto do mundo compreende a América Latina, o Médio Oriente e África. Nos mercados emergentes da América Latina, de África e de partes do Médio Oriente, o desenvolvimento económico e o aumento dos rendimentos disponíveis estão a agregar a procura de automóveis. À medida que mais pessoas nestas regiões podem comprar veículos, há uma necessidade crescente de melhorar a eficiência e o desempenho do combustível, impulsionando a adopção de painéis de carroçaria leves.

PRINCIPAIS ATORES DA INDÚSTRIA

O investimento em P&D e a expansão da oferta de produtos alimentam a concorrência no mercado

O mercado de painéis leves para carrocerias automotivas é competitivo, apresentando importantes players automotivos globais, como ArcelorMittal, Magna International e Toray Industries, entre outros. Estas empresas estão empenhadas em inovação contínua, concentrando-se em materiais avançados como alumínio, fibra de carbono e aço de alta resistência, para satisfazer as normas regulamentares e a procura dos consumidores em termos de eficiência e desempenho de combustível.

O mercado também inclui players regionais e fornecedores especializados em tecnologias e materiais de nicho. Os avanços tecnológicos, as pressões regulamentares para a redução de emissões e a crescente procura de veículos eléctricos e de alto desempenho impulsionam a concorrência. As empresas de painéis leves para carrocerias automotivas investem em P&D e formam parcerias estratégicas para aprimorar suas ofertas e manter participação no mercado. A dinâmica competitiva é moldada pela inovação, eficiência de custos e sustentabilidade.

Lista das principais empresas de painéis leves de carroceria automotiva:

- Magna Internacional Inc.(Canadá)

- Indústrias Toray(Japão)

- Thyssenkrupp AG(Alemanha)

- Nippon Steel Corporation (Japão)

- ArcelorMittal S.A. (Luxemburgo)

- (EUA)

- Constelium SE(França)

- Aisin Seiki Co., Ltd. (Japão)

- Benteler International AG (Áustria)

- Plastic Omnium SA (França)

- SGL Carbon SE (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024:Altair, líder em inteligência computacional para simulação, computação de alto desempenho (HPC), análise de dados e IA, anunciou os vencedores do Altair Enlighten Awards 2024. Em colaboração com o Centro de Investigação Automóvel (CAR), estes prémios celebram os avanços em sustentabilidade e leveza que visam reduzir a pegada de carbono do setor automóvel, diminuir o consumo de água e de energia e promover a reutilização e reciclagem de materiais.

- Abril de 2024:A LyondellBasell (LYB) fez parceria com o Hunan Huda Aisheng Group (AISN), um importante fornecedor automotivo na China. Esta colaboração visa desenvolver os primeiros capôs de motor de plástico leve para carros NEV domésticos premium, avançando na mudança da indústria automotiva em direção a designs integrados e leves. As empresas celebraram o lançamento deste novo produto com uma grande cerimônia na Exposição Internacional de Plásticos e Borracha ChinaPlas 2024.

- Junho de 2023:Mullen Automotive, Inc., um fabricante emergente de veículos elétricos (EV), assinou uma colaboração com a Phenix Truck Bodies & Van Equipment (“Phenix”) para desenvolver uma carroceria de caminhão leve para seu EV Classe 3. A Phenix projetou uma configuração de carroceria leve e distinta, adaptada para atender às necessidades das frotas de caminhões de serviço Classe 3, com o objetivo de fornecer uma alternativa elétrica aos veículos com motor de combustão interna.

- Setembro de 2022:Alumobility, uma associação global dedicada ao avanço do alumínio usado na indústria automotiva, organizou um webinar para apresentar, resumir e demonstrar suas diretrizes de design do painel externo lateral da carroceria (BSO).

- Maio de 2022:A Solvay, líder global em materiais especiais, anunciou a expansão de seu portfólio SolvaLite com a introdução do SolvaLite 714 Prepregs para painéis de carrocerias automotivas. Esta nova geração de pré-impregnados unidirecionais de fibra de carbono e tecido, pré-impregnados com resina epóxi SolvaLite 714, foi projetada para aumentar a eficiência de fabricação. Esses pré-impregnados avançados apresentam ciclos de cura rápidos, vida útil estendida e são otimizados para processos rápidos de moldagem por compressão na produção automotiva de alto volume. Além disso, a Solvay compartilhou planos de investir em instalações de produção Xencor LFT para apoiar ainda mais o crescimento de seus materiais compósitos no setor automotivo.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,90% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (Mil Unidades) |

|

Segmentação |

Por tipo de veículo

|

|

Por componente

|

|

|

Por tipo de material

|

|

|

Por Propulsão

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 206,44 bilhões em 2025.

Espera-se que o mercado registre um CAGR de 5,9% durante o período de previsão de 2026-2034.

Por propulsão, o segmento ICE detinha a maior participação de mercado em 2025.

Em 2025, o tamanho do mercado Ásia-Pacífico foi avaliado em US$ 124,21 bilhões.

O aumento da demanda por veículos elétricos devido à eficiência e as demandas dos consumidores por desempenho e eficiência com uso de materiais leves estão impulsionando o crescimento do mercado

ArcelorMittal, Magna International e Toray Industries, entre outros, são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco