Tamanho do mercado de etiquetas sem forro, análise de participação e indústria, por tipo de adesão (permanente, removível, reposicionável e outros), por tecnologia de impressão (térmica direta, transferência térmica, laser, jato de tinta e outros), por aplicação (alimentos e bebidas, produtos farmacêuticos e cuidados pessoais, varejo, logística e outros), por componente (facestock, adesivo e revestimento de liberação) e previsão regional, 2026-2034

Tamanho do mercado de etiquetas sem liner e perspectivas futuras

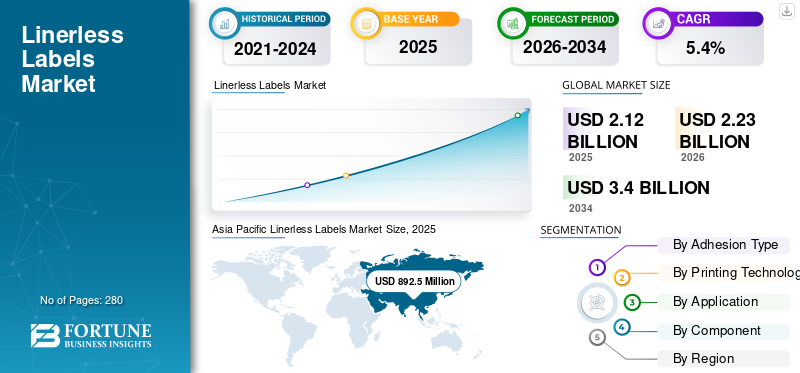

O tamanho global do mercado de etiquetas sem forro foi avaliado em US$ 2,12 bilhões em 2025. O mercado deve crescer de US$ 2,23 bilhões em 2026 para US$ 3,40 bilhões até 2034, exibindo um CAGR de 5,40% durante o período de previsão. A Ásia-Pacífico dominou o mercado de etiquetas sem forro com uma participação de mercado de 38,3% em 2025. Além disso, o mercado de etiquetas sem forro nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 584,66 milhões até 2032, impulsionado pelos avanços nas tecnologias de impressão entre os fabricantes.

A crescente demanda por alimentos de conveniência é o principal fator responsável pelo crescimento deste mercado. À medida que o mundo avança em direção a produtos biodegradáveis e ecológicos, os fabricantes concentram-se no desenvolvimento de soluções de rotulagem sustentáveis e inovadoras. Por exemplo, a ID Label lançou uma nova etiqueta ecológica sem forro chamada Eco Tote Renew em fevereiro de 2020.

A rotulagem é uma parte importante da criação de uma imagem de marca. Os proprietários de marcas aumentaram a exigência das marcas de realizarem campanhas promocionais contínuas, produzirem variantes sazonais e regionais e responderem aos mercados de forma mais dinâmica. Uma etiqueta adesiva geralmente apresenta uma face, adesivo e revestimento removível. Mas com as preocupações crescentes sobre a geração de resíduos de liner, os rótulos sem liner estão ganhando um impulso considerável na indústria de embalagens e rotulagem.

As etiquetas sem forro, também chamadas de etiquetas sem forro ou etiquetas sem verso, são especialmente projetadas para descartar o forro, substituindo-o por um revestimento removível colocado na etiqueta após a impressão do conteúdo. Um estudo da Ravenwood Packaging projeta uma redução de 40% no peso do rolo de etiquetas, representando grandes margens devido à diminuição do custo do forro e à redução no espaço de estoque utilizado. Além disso, a rejeição do revestimento removível reduz as chances de acidentes industriais criados por suas superfícies com revestimento liso, promovendo assim a adoção de tais rótulos nas indústrias de alimentos e bebidas e de logística.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de etiquetas sem liner

- Tamanho do mercado em 2025: US$ 2,12 bilhões

- Tamanho do mercado em 2026: US$ 2,23 bilhões

- Tamanho do mercado previsto para 2034: US$ 3,40 bilhões

- CAGR: 5,40% de 2026–2034

- A Ásia-Pacífico dominou o mercado de etiquetas sem forro com uma participação de mercado de 38,3% em 2025.

- Espera-se que o segmento de alimentos e bebidas detenha a maior participação no mercado global, tanto em valor quanto em volume.

- Espera-se que o segmento reposicionável ganhe forte impulso durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma participação de 38,3% em 2025, impulsionada pelo rápido crescimento do comércio eletrônico e pela crescente demanda dos fabricantes de FMCG por produtos de embalagem, incluindo rótulos sem forro.

América do Norte

O crescimento do setor retalhista nos EUA governará o mercado na América do Norte, apoiado pela crescente procura de cuidados pessoais e bens de retalho.

Europa

Espera-se que o mercado regional se expanda de forma constante, apoiado pelo crescimento contínuo da indústria farmacêutica e pelo aumento da procura por embalagens de saúde.

NÓS.

O mercado de etiquetas sem forro nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 584,66 milhões até 2032, impulsionado pelos avanços nas tecnologias de impressão entre os fabricantes.

Japão

Espera-se que o mercado testemunhe um crescimento constante, impulsionado pela crescente adoção de soluções de rotulagem sustentáveis e pela crescente demanda por embalagens de alta qualidade nos setores de alimentos, varejo e logística.

Leia mais

TENDÊNCIAS DE MERCADO DE ETIQUETAS LINERLESS

Descarregue amostra grátis para saber mais sobre este relatório.

Desenvolvimento de etiquetas sem liner com novos adesivos e revestimentos de liberação para aplicações especiais

As etiquetas sem forro provaram ser uma alternativa atraente às etiquetas convencionais sensíveis à pressão devido à denúncia dos revestimentos de apoio. Mas, no início, essas etiquetas não podiam usar adesivos fortes para evitar que grudassem. Participantes do mercado como RR Donnelley, Ravenwood Packaging e Skanem estão investindo no desenvolvimento de rótulos com adesivos especializados e release coatings para solucionar esse problema. Com pesquisas contínuas, rótulos sem liner para aplicações especiais, como alimentos congelados, produtos para micro-ondas e embalagens farmacêuticas, tornaram-se possíveis. Além disso, os rótulos reposicionáveis ganharam um impulso significativo, pois podem ser reutilizados com o desenvolvimento de tais adesivos e combinações de revestimentos de liberação. A Ásia-Pacífico testemunhou um crescimento de 12,67 mil milhões de dólares em 2017 para 13,82 mil milhões de dólares em 2018.

FATORES DE CRESCIMENTO DO MERCADO DE ETIQUETAS LINERLESS

Crescimento na indústria de alimentos e bebidas fornecendo uma base sólida para o crescimento do mercado de etiquetas sem forro

Os produtos alimentares são vendidos nas prateleiras com base no reconhecimento da marca. Como a rotulagem é uma parte importante da marca, o uso de rótulos atraentes, mas seguros para os alimentos, tem observado um crescimento considerável nesta indústria. Produtos alimentícios como presunto, bacon e frutas são embalados com rótulos sem revestimento laminado, especialmente em países asiáticos e latino-americanos, como Japão, Brasil e Sudeste Asiático. Além disso, com regulamentações rigorosas relativas às informações a serem impressas no embalagens de produtos alimentícios, a demanda por rótulos maiores cresceu significativamente. Mas, como estas etiquetas podem incluir 30% mais impressões do que as etiquetas tradicionais, podem substituir eficazmente estas etiquetas tradicionais sem alterar as dimensões, tornando-as económicas para a clientela da indústria alimentar e de bebidas. O crescimento da indústria de alimentos e bebidas é evidente para satisfazer a fome de cerca de 7 mil milhões de pessoas em todo o mundo. Esse crescimento também se transformará no crescimento do mercado de etiquetas sem forro durante o período de previsão.

E-commerce fornecerá um caminho para o crescimento deste mercado

O comércio eletrónico enraizou-se fortemente nas economias desenvolvidas e está a crescer a passos largos em potências económicas emergentes, como a China e a Índia. Um tráfego tão grande de mercadorias exige um sistema de rastreamento de mercadorias para salvaguardar a entrega do produto ao destinatário correto. Para rastreamento das mercadorias, as embalagens são marcadas com etiquetas impressas com códigos e descrições do expedidor e do destinatário. Prevê-se que, até 2025, cerca de 200 mil milhões de encomendas por ano sejam transferidas através de empresas de comércio eletrónico, resultando numa procura crescente de etiquetas. Porém, os rótulos tradicionais criam uma grande quantidade de resíduos na forma do revestimento removível, resultando ainda em um custo adicional para o prestador de serviços de logística. Assim, as empresas de comércio eletrônico estão adotando cada vez mais etiquetas sem verso para impressão de etiquetas para embalagens, proporcionando assim um caminho para o crescimento do mercado.

FATORES DE RESTRIÇÃO

Restrições na modelagem de rótulos para impedir o crescimento do mercado

Um desafio crítico que afeta o crescimento do mercado é a incapacidade dos fabricantes de produzir rótulos em diferentes formatos e tamanhos das estruturas regulares de paralelogramo. Como os rótulos são geralmente embalados em rolos, torna-se difícil colocar a camada adesiva sobre a camada de revestimento removível em tais formatos, o que pode levar à perda dos rótulos. Com os fabricantes buscando constantemente produtos com marcas exclusivas, esses formatos regulares podem não atender à sua demanda por uma marca registrada exclusiva, restringindo assim o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE ETIQUETAS LINERLESS

Por análise de tipo de adesão

Segmento reposicionável para ganhar impulso durante o período de previsão

O mercado é classificado em permanente, removível, reposicionável e outros com base no tipo de adesão. Os rótulos geralmente são usados apenas como embalagem e marca e, portanto, são descartados após o consumo do produto. No entanto, com as preocupações crescentes relativamente aos resíduos e à poluição em todo o mundo, as empresas procuram rótulos reutilizáveis que possam ser retirados do mercado e reposicionados em novos produtos. Assim, espera-se que tal segmento reposicionável ganhe forte impulso durante o período de previsão.

Por outro lado, o segmento permanente detém atualmente a maior quota de volume devido à forte procura por tais etiquetas sem forro por parte dos setores de logística e retalho.

Por análise de tecnologia de impressão

Segmento Térmico Direto será responsável pela maior participação no mercado

Em termos de tecnologia de impressão, o mercado é segmentado em térmica direta, transferência térmica, laser, jato de tinta, entre outros. As indústrias de logística e varejo geralmente utilizam tecnologia de impressão térmica direta devido às suas capacidades de impressão baratas. As impressoras térmicas diretas podem ser tão pequenas quanto um dispositivo móvel, o que as torna fáceis de transportar e imprimir etiquetas quando necessário. Além disso, é mais barato devido ao uso de tinta monocromática, o que aumenta o potencial de margem do prestador de serviços logísticos. Assim, projeta-se que o segmento térmico direto responda pela maior participação neste mercado.

Por outro lado, a impressão a laser ganhará uma participação de mercado considerável durante o período de previsão, com os fabricantes de produtos farmacêuticos e de cuidados pessoais utilizando essa tecnologia de impressão avançada para produzir rótulos coloridos e atraentes para chamar a atenção dos consumidores. A impressão em grande escala usando técnicas avançadas, como a tecnologia de impressão a laser, leva a preços acessíveis para as etiquetas, atraindo assim fabricantes das indústrias de alimentos e bebidas e de produtos de higiene pessoal.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de alimentos e bebidas será responsável por participação significativa no mercado de etiquetas sem revestimento

Com base na aplicação, o mercado é segmentado em alimentos e bebidas, produtos farmacêuticos e cuidados pessoais, varejo, logística, entre outros. Espera-se que o segmento de alimentos e bebidas detenha a maior participação no mercado global, tanto em valor quanto em volume, por conta dos rótulos exigidos para diferenciar os produtos dos demais concorrentes do setor. Além disso, a procura por produtos de rótulo limpo aumentou ainda mais a procura por rótulos com informações prolíficas sobre o conteúdo dos produtos, o que deverá proporcionar oportunidades de crescimento para o mercado.

- O segmento de varejo deverá deter uma participação de 16,9% em 2019.

Além de alimentos e bebidas, o segmento logístico deverá apresentar um crescimento significativo no mercado devido à crescente capacidade de gasto dos consumidores, o que tem resultado em um aumento nas compras dos clientes através de plataformas de e-commerce.

Por análise de componentes

Facestock está definido para ser o maior segmento neste mercado

Com base em componentes, o mercado é segmentado em facestock, adesivo e revestimento de liberação. O segmento facestock é responsável por cerca de 4/5o do rótulo por peso e é necessário para a fabricação de rótulos. É, portanto, responsável pela maior participação neste mercado. Com as empresas buscando rótulos com alta resistência a produtos químicos e sustentabilidade superior, diversos materiais para facestock estão sendo introduzidos no mercado, como papel velino, papel metalizado e papel cana-de-açúcar. Espera-se que esse fator impulsione ainda mais o crescimento do mercado.

O revestimento removível, por outro lado, é o componente que diferencia os rótulos sem liner dos rótulos tradicionais, pois serve a finalidade de um liner removível. De acordo com um estudo da Ravenwood Packaging, cerca de 616 KT de release liner de rótulos acabam anualmente em aterros sanitários, que podem ser substituídos por release coating em rótulos sem liner, mostrando assim um imenso potencial de crescimento para release coating no mercado de rótulos sem liner. Além disso, as empresas de rótulos estão pesquisando o desenvolvimento de revestimentos de liberação que possam atender às especificações fornecidas pelos fabricantes de produtos alimentícios, resultando em maior adoção de rótulos sem fundo na indústria.

ANÁLISE DE MERCADO REGIONAL DE ETIQUETAS LINERLESS

Asia Pacific Linerless Labels Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2019, o mercado Ásia-Pacífico foi avaliado em 892,5 milhões de dólares, representando 38,3% do mercado global de etiquetas sem forro, tornando-o a região dominante neste setor. A Ásia-Pacífico é a maior região do mercado devido ao rápido crescimento do comércio eletrônico na região. Além disso, os fabricantes de bens de consumo de rápida evolução (FMCG) da região procuram construir a sua posição através do crescimento da marca, levando ao crescimento significativo dos produtos de embalagem, incluindo rótulos sem forro.

América do Norte

O crescimento do setor varejista nos EUA governará o mercado na América do Norte. Como se espera que a região recupere da pandemia global da COVID-19 durante o período de previsão, espera-se que a procura de cuidados pessoais e bens de retalho aumente. Por outro lado, o mercado na Europa será impulsionado pelo crescimento da indústria farmacêutica na região, que deverá crescer para combater uma maior recorrência de tais pandemias.

América Latina, Oriente Médio e África

O mercado na América Latina será definido pela adoção, pelos fabricantes de bebidas, de rótulos sem forro. O mercado no Médio Oriente e em África acompanhará o crescimento do setor logístico da região, que está a crescer devido à grande indústria naval presente na região.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado que buscam participação de mercado com aquisições e fusões de empresas menores

O cenário competitivo do mercado retrata um mercado semiconsolidado, com as 10 maiores empresas respondendo pela maior parte da participação. Os principais players do mercado investiram uma quantidade considerável de recursos na pesquisa e desenvolvimento de etiquetas sem forro e seus componentes. Desenvolvimento de formatos incomuns para rótulos, pesquisa de adesivos superiores e desenvolvimento de novos revestimentos de liberação são outras poucas atividades realizadas pelos stakeholders do mercado.

Além disso, os principais intervenientes no mercado adotaram estratégias de expansão de capacidade e aquisições de pequenas empresas para melhorar a sua carteira de ofertas e serviços. Projeta-se que esta tendência impacte positivamente o mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS NO MERCADO DE ETIQUETAS LINERLESS:

- Capas

- Avery Dennison Corporation

- Embalagem Ravenwood

- Innova Films

- Constantia Flexíveis

- Grupo Lexit AS

- RR Donnelley & Filhos Empresa

- Gipako UAB

- Etiquetas de hub

- Cenveo Corporation

- Reflex Etiquetas Ltda.

- Skanem AS

- NAStar Inc.

- 3M

- Grupo Ideal

- SATO Europa GmbH

- Tereoka Seiko Co., Ltd.

- Empresa de Etiquetas L&N

- Grupo Proprint

- Empresa de etiquetas DuraFast

- Bizerba Austrália

- Bostik

- Dykam A.C.A. Ltd.

- Soluções de embalagem Weber

- Outros jogadores importantes

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2020 –Bostik introduziu um novo adesivo para essas etiquetas. O novo adesivo ajuda a melhorar a eficiência da linha de produção de etiquetas, além de fornecer uma solução de embalagem sustentável para aplicações em restaurantes de serviço rápido (QSR).

- Agosto de 2019 –O Grupo Lexit entrou na fabricação de etiquetas sem liner com a adição de uma nova máquina de revestimento Coater Com500F fabricada pela Ravenwood Packaging. As novas capacidades de produção ajudarão a empresa a satisfazer a procura do mercado na Europa, especialmente na Escandinávia.

COBERTURA DO RELATÓRIO

O relatório de mercado de etiquetas sem forro fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, componentes e aplicações líderes de etiquetas sem forro.

Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de adesão

|

|

Por tecnologias de impressão

|

|

|

Por aplicativo

|

|

|

Por componente

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de etiquetas sem revestimento foi avaliado em US$ 2,12 bilhões em 2025 e deverá atingir US$ 3,4 bilhões até 2034, crescendo a um CAGR de 5,4% durante o período de previsão. Este crescimento é impulsionado pela crescente procura em embalagens de alimentos, logística de comércio eletrónico e práticas de rotulagem sustentáveis.

O mercado é impulsionado principalmente pela crescente demanda por soluções de rotulagem ecológicas, especialmente nos setores de alimentos e bebidas e logística. A ausência de revestimentos removíveis reduz o desperdício e melhora a eficiência, alinhando-se com as metas de sustentabilidade em todos os setores.

Crescendo a um CAGR de 5,4%, o Mercado apresentará crescimento constante no período de previsão (2026-2034).

A Ásia-Pacífico detinha a maior participação de mercado com 38,3% em 2019, liderada pelo rápido crescimento nos setores de comércio eletrônico, fabricação de alimentos e varejo. Países como a China, a Índia e o Japão são os principais contribuintes para o domínio regional.

As etiquetas sem revestimento são amplamente utilizadas nas indústrias de alimentos e bebidas, logística, farmacêutica, varejo e cuidados pessoais. A sua versatilidade e ecologia fazem deles a escolha preferida para marcas que apostam em embalagens sustentáveis.

Uma tendência notável é o desenvolvimento de rótulos sem liner com novos adesivos e revestimentos de liberação para aplicações especiais, como alimentos congelados e itens para micro-ondas. As empresas também estão explorando rótulos reposicionáveis para melhorar a reutilização e a sustentabilidade.

A impressão térmica direta é a tecnologia dominante devido à sua relação custo-benefício e portabilidade. No entanto, a impressão a laser e a jato de tinta estão ganhando força em aplicações de etiquetagem premium, como produtos farmacêuticos e cosméticos.

A principal restrição é a limitação na flexibilidade do formato do rótulo. Como os rótulos sem liner são baseados em rolos, a criação de formatos não retangulares é tecnicamente desafiadora, o que pode limitar seu uso em designs de embalagens personalizadas ou premium.

Os principais participantes incluem Coveris, Avery Dennison, Ravenwood Packaging, Innovia Films e RR Donnelley & Sons Company. Estas empresas estão a investir em I&D, aquisições e inovações sustentáveis para fortalecer as suas posições no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 280

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco