Tamanho do mercado de polímeros cristalinos líquidos, participação e análise da indústria, por tipo (moldagem por injeção e moldagem por extrusão), por aplicação (elétrica e eletrônica, automotiva, aeroespacial e defesa, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

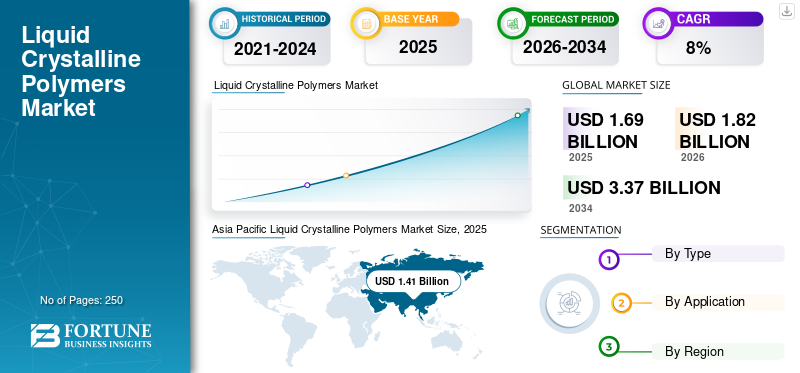

O tamanho do mercado global de polímeros cristalinos líquidos foi avaliado em US$ 1,69 bilhão em 2025. O mercado deve crescer de US$ 1,82 bilhão em 2026 para US$ 3,37 bilhões até 2034, exibindo um CAGR de 8,00% durante o período de previsão. A Ásia-Pacífico dominou o mercado de polímeros cristalinos líquidos com uma participação de mercado de 83,82% em 2025.

O Polímero Cristalino Líquido (LCP) é uma forma de termoplástico com qualidades que se enquadram entre materiais cristalinos sólidos altamente ordenados e líquidos amorfos e desordenados em uma estreita faixa de temperatura. O produto oferece excelentes propriedades elétricas, alta tolerância ao calor, resistência química, a óleo e gás e altas propriedades de rigidez. O LCP é um material ideal para aplicações que necessitam de alta resistência, amortecimento de vibrações, absorção mínima de umidade e baixo CTE. A crescente demanda da crescente indústria elétrica e eletrônica, juntamente com a crescente preferência por redes e comunicações de alta velocidade, impulsionarão o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

CONCLUSÕES DO MERCADO GLOBAL DE POLÍMEROS CRISTALINOS LÍQUIDOS (LCP)

- Tamanho do mercado em 2025: US$ 1,69 bilhão

- Tamanho do mercado em 2026: US$ 1,82 bilhão

- Tamanho do mercado previsto para 2034: US$ 3,37 bilhões

- CAGR: 8,00% de 2026–2034

- A Ásia-Pacífico dominou o mercado de polímeros cristalinos líquidos com uma participação de 83,82% em 2025.

- O segmento de moldagem por injeção manteve a posição de liderança devido à crescente adoção em aplicações elétricas e eletrônicas.

- O segmento elétrico e eletrônico foi responsável por uma demanda significativa impulsionada pelas tendências de 5G, IoT e miniaturização de dispositivos.

América do Norte

A América do Norte testemunhou uma demanda crescente por polímeros cristalinos líquidos devido à adoção de antenas LCP para atualizações da tecnologia de comunicação 5G.

Europa

A Europa experimentou um crescimento de mercado impulsionado pelo aumento do uso de LCP nas indústrias automotiva, aeroespacial, médica e em aplicações de veículos elétricos.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado de polímeros cristalinos líquidos com um tamanho de mercado de US$ 1,41 bilhão em 2025, apoiado pelo forte crescimento da indústria eletrônica e automotiva.

NÓS.

O mercado está se expandindo devido ao aumento dos avanços tecnológicos, ao aumento da produção de eletrônicos e à crescente demanda por polímeros de alto desempenho em aplicações de comunicação.

Japão

O crescimento do mercado é apoiado pela presença dos principais fabricantes de LCP e pela crescente adoção de polímeros avançados em componentes eletrônicos e automotivos.

Leia mais

Tendências de mercado de polímeros cristalinos líquidos

Descarregue amostra grátis para saber mais sobre este relatório.

Espera-se que o desenvolvimento e a promoção da comunicação 5G criem uma enorme oportunidade para o uso do produto

Na Conferência Mundial de Comunicações Móveis, realizada em 2021, a maioria dos fabricantes de telemóveis, incluindo Samsung, Xiaomi, OPPO e Vivo, especificaram o seu apoio conjunto ao avanço global da onda milimétrica 5G. O polímero líquido cristalino é um material ideal para a fabricação de substratos de alta frequência com ondas milimétricas. O material atualmente utilizado Poliimida (PI) não é adequado para frequências mais altas e cria enormes perdas em frequências acima de 2,4 GHz. Outro material, a poliimida modificada (MPI), atende às necessidades de processamento de sinal para 5G entre frequências de 10-15 GHz, mas leva a perdas acima dessa faixa de frequência. Por outro lado, o LCP serve como um excelente substituto para ambos os materiais devido ao seu desempenho na frequência de 15 GHz e acima. Além disso, a migração ascendente das ondas de rádio de frequência 1G para 5G é um fator chave que impulsiona o uso de LCP na indústria de comunicações. Portanto, espera-se que este polímero se torne um material importante para membranas de antenas na era 5G. Além disso, a promoção da conectividade 5G e a melhoria crescente nas tecnologias de smartphones aumentarão o uso de antenas de substrato de polímeros cristalinos líquidos em telefones móveis. A Ásia-Pacífico testemunhou um crescimento do mercado de polímeros cristalinos líquidos de US$ 0,99 bilhão em 2020 para US$ 1,04 bilhão em 2021.

FATORES DE CONDUÇÃO

Rápido crescimento da indústria elétrica e eletrônica para aumentar a demanda de produtos

O crescente desenvolvimento de infra-estruturas, as inovações tecnológicas e o aumento do rendimento disponível do consumidor são factores proeminentes que impulsionam a indústria electrónica em todo o mundo. Isso, por sua vez, aumenta a demanda do produto. Os LCPs oferecem propriedades de amortecimento de vibração, alta resistência e baixa absorção de umidade, o que os torna uma escolha adequada em diversas peças eletrônicas, incluindo conectores, componentes de motores elétricos, compósitos e placas de circuito. Além disso, vários fabricantes estão simplificando dispositivos para acomodar mais funções em embalagens menores, como resultado da tendência de miniaturização de muitos produtos elétricos. Quando comparado com conexões de energia de estilo antigo com passos superiores a 12,0 mm, o passo (espaço) entre as juntas nos conectores elétricos é mais curto do que nunca. Isso resulta no aumento da adoção de LCPs para injetar molde em switches de rede de alta frequência (HF),Circuito Integrado (CI)tomadas e conectores elétricos personalizados de alta potência. Conseqüentemente, tais fatores alimentarão o crescimento do mercado de polímeros cristalinos líquidos.

FATORES DE RESTRIÇÃO

Alto preço do produto dificulta sua adoção em diversas aplicações

A fabricação de LCPs exige investimentos consideravelmente elevados devido a processos de fabricação complexos, matérias-primas com funções de alta temperatura e alto nível de conhecimento técnico. O alto custo de produção leva ao aumento dos preços globais dos polímeros cristalinos líquidos. Além disso, o elevado custo de produção proíbe a entrada no mercado de participantes de médio e pequeno porte, o que reduz ainda mais o tamanho da produção de LCP. Além disso, os utilizadores finais com pequenos investimentos não podem utilizar este polímero nos seus produtos devido ao seu preço mais elevado. Assim, tais fatores atuam como uma grande restrição para o crescimento do mercado.

Análise Segmentada

Análise por tipo

Moldagem por injeção continuará sendo o maior tipo devido à crescente preferência por polímeros moldados por injeção

Com base no tipo, o mercado é segmentado em moldagem por injeção e moldagem por extrusão. Entre isso, espera-se que o tipo de moldagem por injeção lidere o mercado durante o período de previsão devido ao uso crescente de polímeros moldados por injeção na indústria elétrica. Os LCPs fabricados pelo processo de moldagem por injeção oferecem e melhoram as propriedades do produto, incluindo estabilidade dimensional, propriedades elétricas e mecânicas, resistência química e alta fluidez durante a moldagem. Os principais fabricantes como Polyplastics Co. Ltd, Celanese e Solvay adotaram técnicas de moldagem por injeção para manter a qualidade de seus produtos. A crescente demanda por polímeros líquidos cristalinos com tais propriedades alimentou sua demanda na indústria eletrônica.

O crescente avanço tecnológico alimentou a adoção de processos avançados, impulsionando assim a demanda por LCPs para moldagem por extrusão. Fatores como economia, flexibilidade e continuidade das operações, fácil alteração e altos volumes de produção impulsionaram a adoção do processo de moldagem por extrusão na produção de LCP. De acordo com a Polyplastics Co. Ltd, os polímeros cristalinos líquidos moldados por extrusão apresentam alta elasticidade, alta tensão e boa resistência. O rápido avanço dos LCPs pelos fabricantes e a crescente demanda por produtos econômicos aumentarão a demanda por tipos de moldagem por extrusão.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Elétrica e Eletrônica é aplicação dominante devido à alta adoção de LCP em vários equipamentos e dispositivos

Com base na aplicação, o mercado é categorizado em elétrica e eletrônica, automotiva, aeroespacial e defesa, entre outros.

Espera-se que a aplicação elétrica e eletrônica domine o mercado entre 2022 e 2029. Na indústria elétrica e eletrônica, o LCP encontra principais aplicações em compósitos, conectores, formadores de bobina de alta densidade, componentes de motores elétricos, caixas de inversores e capacitores, peças eletrônicas de montagem em superfície, placas de circuito, peças de parede fina e de pequeno tamanho com estruturas complicadas e soquetes sim. As transições tecnológicas, como a implantação de redes IoT e 5G, são os fatores proeminentes que impulsionam o consumo de produtos na indústria eletrónica. De acordo com a Celanese Corporation, o LCP é um material ideal que suporta o encolhimento do dispositivo, melhora a integridade do sinal e a densificação do circuito. Conseqüentemente, o crescimento da indústria elétrica e eletrônica impulsionará o mercado durante o período de previsão.

O rápido crescimento da indústria automóvel, o aumento da eletrificação dos veículos e o crescente avanço tecnológico nos veículos para torná-los mais orientados para o cliente irão aumentar a procura do produto. A resistência a altas temperaturas e as propriedades leves do produto aumentaram sua demanda por sensores e conectores. Também é adequado para sistemas de iluminação em componentes, incluindo engastes de faróis de neblina, soquetes de lâmpadas e refletores. Assim, o aumento da procura automóvel criará oportunidades para o mercado.

Na indústria aeroespacial e de defesa, o LCP é amplamente utilizado como almofada durante o pouso de naves espaciais. O produto é utilizado em amarrações de carga, cabos de reboque e infláveis, pois oferece características superiores de movimentação de carga devido às suas propriedades estáveis e leves. O outro segmento inclui dispositivos médicos, equipamentos químicos, máquinas, utensílios de cozinha e aplicações de polímeros líquidos cristalinos. O crescimento nas indústrias médica, química e de consumo impulsionará o crescimento dos demais segmentos. O segmento automotivo deverá deter uma participação de 7,6% em 2021.

Análise Regional

Ásia-Pacífico

Asia Pacific Liquid Crystalline Polymers Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado de polímeros cristalinos líquidos na Ásia-Pacífico foi de US$ 1,41 bilhão em 2025. A China foi responsável por uma participação dominante na região devido à alta produção de eletrônicos no país. A crescente inclinação dos consumidores pelos produtos eletrónicos é um fator-chave que impulsiona a indústria eletrónica na China. De acordo com a Celanese Corporation, a China é uma base de produção em rápida expansão para os principais produtores globais de eletrônicos e automotivos. Além disso, as encorajadoras regulamentações governamentais e as crescentes expansões na China e em outros países asiáticos pelos fabricantes de eletrônicos e automotivos são os fatores que proporcionam oportunidades de crescimento para o mercado na região.

De acordo com ShenZhen XinJiaYe Electronics Technology Co., Ltd. (XJYPCB), um fabricante de PCB, a capacidade de produção de LCP está concentrada nos EUA, Japão e China. A capacidade total de produção de LCP nestes três países foi de 76.000 toneladas em 2020.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O rápido crescimento das indústrias eletrônica e automotiva alimentaram o mercado de LCPs na América do Norte. A adoção do LCPantenaspara a atualização da tecnologia de comunicação 5G aumentará ainda mais a demanda de produtos na região. O crescimento do mercado europeu está associado ao aumento da utilização de produtos nas indústrias automóvel, aeroespacial e médica. Além disso, a crescente procura de veículos eléctricos e o rápido desenvolvimento de infra-estruturas impulsionarão a adopção de LCP nesta região. O rápido desenvolvimento da infraestrutura e o crescente avanço tecnológico aumentarão o crescimento do mercado de LCPs no Resto do Mundo.

PRINCIPAIS ATORES DA INDÚSTRIA

A estratégia de expansão dos negócios permitirá que as empresas ganhem participação no mercado

Os principais players na produção de LCP são Celanese, Polyplastics e Sumitomo Chemical, e detêm mais de 63% da capacidade global de produção de polímeros cristalinos líquidos. Essas empresas estão envolvidas na melhoria de capacidade, inovação de produtos, aquisições e colaborações no mercado. Celanese é uma empresa global de produtos químicos e materiais especiais. Suas principais categorias de produtos incluem derivados de celulose, produtos químicos intermediários, polímeros EVA e polímeros de emulsão. A unidade de produção de polímeros cristalinos líquidos da empresa está localizada na Carolina do Norte, EUA.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Celanese(NÓS.)

- Poliplásticos Co.(Japão)

- Empresa Química Sumitomo(Japão)

- ENEOS LC Co., Ltd. (Japão)

- Solvay (Bélgica)

- Shenzhen Wote Advanced Materials Co. Ltd (China)

- Kingfa Sci. & Tec. Co., Ltd. (China)

- Indústria de Química Fina de Ueno (Japão)

- PRET de Xangai (China)

- TORAY (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2021:A Celanese Corporation construirá uma planta de polimerização multifásica de polímero de cristal líquido (LCP) na China para apoiar o crescimento de suas linhas de produtos de alto valor Vectra e Zenite LCP. A empresa pretende produzir cerca de 20 quilotons de LCP por ano após concluir a primeira fase do projeto em 2024. A Celanese poderá inovar junto com seus clientes e atender à demanda por produtos de polímero líquido cristalino na China.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório global de pesquisa de mercado de polímeros cristalinos líquidos oferece uma análise detalhada do mercado e se concentra nos principais aspectos, incluindo as principais empresas produtoras, tipos, aplicações e tendências de mercado. O relatório também fornece uma análise quantitativa e qualitativa abrangente do mercado. Ele destaca a metodologia de pesquisa utilizada para obter dados de mercado e abrange os desenvolvimentos recentes da indústria. Além disso, o relatório indica os fatores de crescimento do mercado nos níveis global e regional.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ Bilhões); Volume (milhões de toneladas) |

|

Segmentação |

Tipo; Aplicativo; e Geografia |

|

Por tipo |

|

|

Por aplicativo |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 1,82 mil milhões de dólares em 2026 e deverá atingir 3,37 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,69 mil milhões de dólares.

Registrando um CAGR significativo de 8,0%, o mercado apresentará rápido crescimento durante o período de previsão (2026-2034).

Espera-se que o segmento elétrico e eletrônico lidere o mercado durante o período de previsão.

A crescente demanda de produtos da indústria elétrica e eletrônica é o fator-chave que impulsiona o mercado.

A China detinha a maior participação no mercado em 2025.

Celanese, Polyplastics Co. Ltd e Sumitomo Chemical Company são os principais players do mercado.

Prevê-se que o rápido crescimento da indústria automotiva e a crescente demanda por redes de alta velocidade aumentem o consumo do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco