Tamanho do mercado de serviços logísticos (3PL e 4PL), participação e análise da indústria, por tipo de implantação (no local e baseado em nuvem), por modo de transporte (aéreo, ferroviário, rodoviário e hidroviário), por uso final (automóveis, máquinas, vestuário e calçados, produtos farmacêuticos, varejo, aeronaves/navios/ferrovias, eletrônicos, petroquímicos, agricultura, materiais de construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

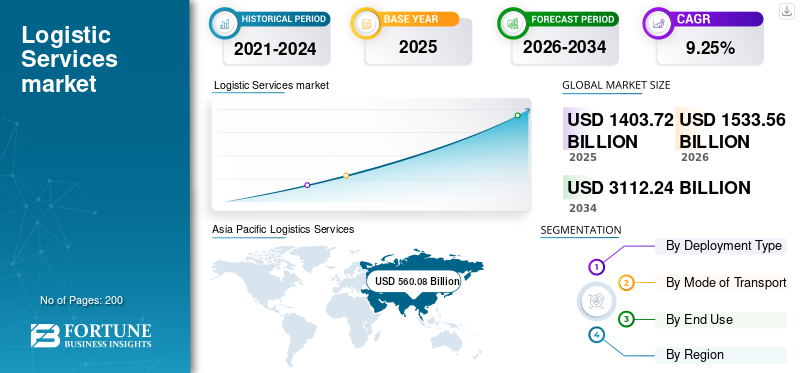

O tamanho do mercado global de serviços de logística [3PL e 4PL] foi estimado em US$ 1.403,72 bilhões em 2025 e deve atingir US$ 1.533,56 bilhões em 2026 para US$ 3.112,24 bilhões em 2034, crescendo a um CAGR de 9,25% de 2026 a 2034. A Ásia-Pacífico dominou o mercado de serviços de logística [3PL e 4PL] com uma participação de mercado de 39,90% em 2025.

3PL está terceirizando funções de logística e gerenciamento da cadeia de suprimentos para um fornecedor terceirizado. Esses serviços podem incluir transporte, armazenamento, distribuição, agenciamento de carga e outras atividades relacionadas à logística. Os serviços 3PL oferecem uma ampla gama de serviços, permitindo que as empresas escolham funções específicas para terceirizar com base em suas necessidades. Por outro lado, 4PL envolve um nível mais elevado de terceirização, onde uma empresa terceiriza toda a gestão de sua cadeia de suprimentos para um fornecedor terceirizado. Isto não inclui apenas serviços de logística, mas também planeamento estratégico e coordenação de múltiplos fornecedores 3PL. Os fornecedores 4PL atuam como parceiros estratégicos, alinhando as estratégias logísticas com os objetivos gerais do negócio. Eles adotam uma visão holística da cadeia de abastecimento, concentrando-se na otimização de todo o ecossistema logístico.

O crescimento do mercado global de serviços logísticos (3PL e 4PL) é atribuído à crescente indústria de comércio eletrônico, juntamente com a crescente demanda por serviços de entrega de última milha. Os crescentes desenvolvimentos tecnológicos no setor logístico trouxeram o monitoramento em tempo real de mercadorias e frotas, o que também apoia o crescimento do mercado. Espera-se que a crescente adoção de plataformas de nuvem e análise para melhorar o desempenho logístico por meio de feedback em tempo real impulsione o crescimento do mercado 3PL e 4PL durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Serviços Logísticos ÚLTIMAS TENDÊNCIAS

Foco crescente na utilização de serviços baseados em nuvem na gestão logística para impulsionar o crescimento do mercado

Um desenvolvimento tecnológico significativo ocorreu no setor de logística com a evolução da nuvem eInternet das Coisas (IoT)serviços. As pequenas empresas estão a concentrar-se em duplicar os seus investimentos em tecnologia até 2025. Além disso, as grandes empresas de logística estão a integrar tecnologias avançadas no seu portfólio de serviços para obter vantagem competitiva no mercado. Além disso, os principais intervenientes da indústria estão a dar ênfase às cadeias de abastecimento digitais. Os sistemas de gerenciamento de transporte (TMS), como visualizadores de frete e sistemas de rastreamento, também estão migrando para a nuvem para maior eficiência.

Além disso, muitas empresas de logística estão migrando seus TMS para a nuvem e criando um TMS baseado em nuvem. Um TMS baseado em nuvem permite a automação, eliminando tarefas manuais, simplificando fluxos de trabalho e reduzindo custos adicionais de infraestrutura de TI. Também coleta dados de diversas fontes internas e externas, proporcionando melhor visibilidade. O TMS baseado em nuvem pode ser implementado e acessado de qualquer lugar do mundo.

FATORES DE CONDUÇÃO

Crescimento na indústria de comércio eletrônicopara apoiar o crescimento do mercado

A indústria do comércio eletrônico depende fortemente dos serviços de logística para gerenciar a entrega de mercadorias aos clientes. O aumento da procura por serviços online, especialmente após a pandemia, tem contribuído para o crescimento do setor logístico, dadas as suas vantagens. Esta mudança pode ser atribuída ao rápido aumento do número de clientes de comércio eletrónico e de vendas transfronteiriças, uma vez que os clientes têm acesso a muitas variações de produtos e podem avaliar todos os fornecedores em todo o mundo.

Com a expansão contínua da indústria do comércio eletrónico, os serviços de entrega de última milha também estão em ascensão. Os principais setores que deverão beneficiar dos serviços de entrega de última milha são os farmacêuticos, alimentares e de bebidas. Além disso, os produtos FMCG estão cada vez mais focados em opções de entrega de última milha em todos os setores logísticos.

Sustentabilidade e preocupações ambientais para impulsionar o crescimento do mercado

Há um foco crescente na redução do impacto ambiental das operações logísticas. As empresas estão a adotar práticas sustentáveis, como a otimização das rotas de transporte, a utilização de embalagens ecológicas e o investimento em veículos eficientes em termos de combustível para minimizar a sua pegada de carbono. Com a crescente consciência das questões ambientais, tem sido criado um número crescente de regulamentos e normas relacionadas com práticas de logística sustentável. A adesão a estes regulamentos não só garante a conformidade, mas também alinha as empresas com as partes interessadas ambientalmente conscientes.

As empresas de logística estão a explorar os princípios da economia circular, com o objetivo de minimizar os resíduos e promover a reutilização ou reciclagem de materiais. Isto envolve projetar sistemas logísticos que priorizem a sustentabilidade, reduzam as embalagens de uso final único e incentivem a recuperação de recursos. Além disso, a ênfase nos processos de logística reversa, que envolvem devolução, reforma ou reciclagem de produtos e embalagens, contribui para uma cadeia de abastecimento mais circular e sustentável. Isto não só reduz o desperdício, mas também abre oportunidades para redução de custos e geração de receitas.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE RESTRIÇÃO

Menos controle sobre as operações em comparação aos serviços 2PL pode restringir o crescimento do mercado

As empresas transformadoras e os sectores retalhistas devem confiar na fiabilidade, competência e consistência dos seus prestadores de serviços logísticos, mas nesta situação, não podem controlar directamente o processo. Os fabricantes podem nem sequer conseguir monitorizar todas as operações do armazém, o que pode colocar em sério risco a qualidade e a segurança do produto. A terceirização para logística de terceiros/quartos (3PL/4PL) pode resultar em violações de produtos, tecnologia ou confidencialidade e na exposição de dados do cliente. Assim, a falta de controle sobre os serviços logísticos está dificultando o crescimento do mercado de 3PL e 4PL.

ANÁLISE DE SEGMENTAÇÃO

Por análise de tipo de implantação

O segmento local lidera devido a mais controle e segurança em comparação com plataformas em nuvem

Por tipo de implantação, esse mercado é dividido em local e baseado em nuvem.

O segmento local detém a maior participação neste mercado globalmente. As empresas de logística muitas vezes lidam com dados confidenciais relacionados a remessas, estoques e informações de clientes. As soluções locais fornecem um nível mais alto de controle e segurança em comparação com alternativas baseadas na nuvem, abordando preocupações sobre violações de dados e acesso não autorizado. Além disso, algumas regiões e indústrias têm regulamentações rigorosas relativas ao armazenamento e gestão de dados. As soluções locais permitem que as empresas de logística tenham um controle mais direto sobre a conformidade com essas regulamentações, garantindo que atendam aos padrões necessários sem depender de provedores externos de nuvem. Os sistemas logísticos locais podem ser personalizados de acordo com as necessidades específicas do negócio. Isto é crucial para empresas com processos ou requisitos únicos que podem não ser facilmente acomodados por soluções de nuvem padronizadas.

O baseado em nuvem é o segundo segmento que mais cresce no mercado em termos de CAGR. As soluções baseadas em nuvem fornecem às empresas de logística a capacidade de aumentar ou diminuir suas operações com base nas flutuações da demanda. Esta escalabilidade é particularmente benéfica no setor logístico, que frequentemente sofre variações sazonais e aumentos inesperados na procura. Esta solução facilita a colaboração em tempo real entre as diferentes partes interessadas na cadeia de abastecimento. Ao centralizar os dados e fornecer acesso a usuários autorizados de vários locais, as soluções em nuvem melhoram a visibilidade e a coordenação, levando a operações mais ágeis e eficientes. As soluções baseadas em nuvem oferecem aos profissionais 3PL e 4PL acesso a informações cruciais e gerenciam operações de qualquer lugar com conexão à Internet. Isto é particularmente valioso numa indústria onde a mobilidade e a gestão remota são essenciais, como a supervisão de envios em trânsito ou a coordenação com parceiros globais.

Análise por modo de transporte

Acessibilidade e flexibilidade em termos de serviços de entrega de última milha para impulsionar o crescimento do segmento rodoviário

Por meio de transporte, esse mercado é dividido em aéreo, ferroviário, hidroviário e rodoviário.

O segmento rodoviário detém a maior participação na indústria global de serviços logísticos (3PL e 4PL). O transporte rodoviário é mais comumente usado para transporte de carga porque é barato, fácil e pode fornecer serviço porta a porta. Prevê-se que os avanços tecnológicos e a crescente indústria do comércio eletrônico impulsionem o crescimento do segmento rodoviário durante o período de previsão. O número crescente de atividades globais de exportação e importação também é outro fator que deverá impulsionar o crescimento do segmento durante o período de previsão.

O segmento hidroviário ocupa a segunda maior posição de mercado. O crescente desenvolvimento de infra-estruturas, tais como canais que encurtam as rotas comerciais, expandem os acordos comerciais e aumentam o rendimento disponível do consumidor, está a aumentar a procura global de bens internacionais. Esses fatores deverão permitir que o segmento hidroviário mantenha a segunda posição ao longo do período de previsão.

Correspondências e encomendas são transportadas por via aérea e também são usadas para importar rapidamente algo de um país para outro. Além disso, os gastos globais em infra-estruturas em redes ferroviárias novas e existentes continuam a aumentar. À medida que as atividades empresariais e comerciais aumentam, a população mundial necessita do transporte de pessoas e mercadorias. Este cenário exige que o governo melhore de forma abrangente a rede de transportes, prevendo-se que os segmentos aéreo e ferroviário registem um crescimento significativo durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de uso final

Crescente demanda por armazéns ecológicos para impulsionar o crescimento do segmento petroquímico

Com base no uso final, o mercado global é classificado em automóveis, produtos farmacêuticos, máquinas, vestuário e calçados, varejo, aeronaves/navios/ferrovias, eletrônicos,petroquímica, agricultura, materiais de construção e outros.

O segmento petroquímico detinha a liderança no mercado global de serviços logísticos (3PL e 4PL) em 2022 devido ao foco crescente na terceirização de transporte, armazenamento e distribuição complexos de produtos petroquímicos entre as empresas. A petroquímica é um dos componentes essenciais em diversos processos industriais. Produtos como óleos industriais, plásticos, produtos de limpeza e pneus são feitos de produtos petroquímicos. A crescente demanda por armazéns ecológicos é outro fator que deverá impulsionar o crescimento do segmento petroquímico durante o período de previsão.

O segmento Outros deverá registrar a segunda posição de maior destaque neste setor. Outros segmentos incluem plásticos, madeira, papel, metais e vidro. A crescente procura de muitas indústrias, como a electrónica, a automóvel, a aeroespacial e a defesa, está preparada para ajudar a manter a sua segunda posição atrás de outros segmentos durante o período de previsão. A crescente industrialização e urbanização nos países em desenvolvimento na região Ásia-Pacífico e no Oriente Médio e África estão ainda programadas para impulsionar o crescimento do segmento durante o período de previsão.

ANÁLISE REGIONAL

Aumento da população da classe média para escalar o crescimento do mercado Ásia-Pacífico

Regionalmente, o mercado está dividido em Europa, Ásia-Pacífico, América do Norte e resto do mundo.

Asia Pacific Logistics Services (3PL & 4PL) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico dominou a participação de mercado de serviços logísticos (3PL e 4PL) em 2025. A Ásia-Pacífico dominou o mercado, com avaliações de US$ 560,08 bilhões em 2025 e US$ 611,88 bilhões em 2026. A região também tem a maior taxa de crescimento em comparação com outros segmentos. Com a crescente população de classe média em países como a Índia e a Coreia do Sul, espera-se que a região veja um aumento na contratação de 3PLs e 4PLs. As crescentes tensões políticas entre a China e outros países estão a forçar os participantes da indústria a investir nos principais países da ASEAN, incluindo as Filipinas, a Malásia, a Tailândia e Singapura. Além disso, a China domina o mercado da região com exportações significativas para a Europa e América do Norte.

América do Norte

A América do Norte é a segunda região mais importante do mercado. Um dos principais factores que impulsionam o crescimento na região é a crescente procura de logística verde para abordar as crescentes questões ambientais. Além disso, espera-se que a indústria de comércio eletrônico em expansão e as tendências de compras on-line em países como os EUA e o Canadá impulsionem o crescimento do mercado durante o período de previsão.

PRINCIPAIS ATORES DA INDÚSTRIA

Colaborações estratégicas com parceiros tecnológicos de players líderes para impulsionar a competição de mercado

Os players que atuam no mercado de serviços logísticos estão focando em vínculos estratégicos para integração de tecnologias em seus serviços. Por exemplo, em outubro de 2023, a iThink Logistics, uma startup de logística orientada para a tecnologia, anunciou a sua colaboração com a FedEx, uma empresa global de transporte expresso e logística, para envios transfronteiriços. A parceria estratégica visa fornecer soluções de envio e economias de custos significativas para vendedores de comércio eletrônico que entram nos mercados internacionais, de acordo com comunicado da iThink Logistics. Esta colaboração procura enfrentar os desafios do transporte marítimo internacional, combinando a extensa rede de transporte da FedEx com a solução SAAS abrangente da plataforma.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- CH. Robinson Worldwide Inc.(NÓS.)

- (UPS)(NÓS.)

- FedEx Corp. (EUA)

- Deutsche Post AG (Alemanha)

- Kuehne+Nagel Internacional AG(Suíça)

- AP Moller – Maersk(Dinamarca)

- Schenker AG (Alemanha)

- Soluções DSV (Dinamarca)

- Nippon Express Holdings, Inc.(Japão)

- Landstar System Holdings, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023,A Kuehne+Nagel, uma das empresas líderes em logística e transporte, anunciou a aquisição de uma empresa canadense de agenciamento de carga, a Farrow. A empresa pretende aumentar o seu envolvimento no mercado norte-americano de logística e transporte através desta aquisição.

- Em agosto de 2023, a XPO Inc. anunciou uma aceleração e expansão dos seus terminais planejados e adições de equipamentos para atender ao aumento da demanda por operações logísticas em todo o mundo. A empresa testemunhou um aumento de 9% em seus pedidos de entrega de remessas com base no percentual anual para julho de 2023.

- Em fevereiro de 2023,FourKites e RCS Logistics uniram forças em um empreendimento colaborativo para oferecer aos clientes da RCS um serviço abrangente que oferece informações abrangentes sobre suas remessas em vários modos de transporte, incluindo marítimo, aquático, aéreo, intermodal e rodoviário (OTR). Ao aproveitar os dados da cadeia de fornecimento em tempo real da FourKites, as equipes internas da RCS, bem como seus clientes, estão ganhando a vantagem da visibilidade automática e em tempo real do status atual e da localização das remessas em trânsito e em repouso globalmente.

- Novembro de 2022: AP Moller – Maersk revelou seu plano para introduzir um novo serviço de transporte marítimo chamado "Shaheen Express". O serviço funcionará em regime de rodízio, cobrindo Mundra, Pipavav, Jebel Ali, Dammam, Jebel Ali novamente e retornando a Mundra. Esta rotação estabelece um serviço consistente e confiável para o corredor Índia-Emirados Árabes Unidos-Arábia Saudita, atendendo principalmente à crescente demanda de clientes envolvidos no comércio entre os mercados da Índia e do Golfo.

- Outubro de 2022:A DHL Supply Chain ampliou seus serviços logísticos ao lançar um novo conjunto de soluções dedicadas à gestão de recuperação de resíduos eletrônicos. Esta solução inovadora de cadeia de fornecimento circular ajuda as empresas a processar, reutilizar ou reciclar de forma responsável componentes eletrônicos usados, como telas sensíveis ao toque, processadores, módulos de computador e outros ativos tecnológicos. A adoção deste conjunto permite às empresas reduzir o seu impacto ambiental e contribuir para a conservação de matérias-primas valiosas.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos, usuários finais, design e tecnologia. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,25% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de implantação

|

|

Por meio de transporte

|

|

|

Por uso final

|

|

|

Por geografia

|

Perguntas Frequentes

O relatório de pesquisa da Fortune Business Insights afirma que o mercado foi avaliado em US$ 1.403,72 bilhões em 2025 e deve atingir US$ 3.112,24 bilhões até 2034.

Espera-se que o mercado registre uma taxa composta de crescimento anual de (CAGR) 9,25% durante o período de previsão (2026-2034).

O foco crescente na utilização de serviços baseados em nuvem na gestão logística está preparado para impulsionar o crescimento do mercado.

A Ásia-Pacífico liderou o mercado global em 2025.

(UPS), FedEx Corp. e Deutsche Post AG lideraram o setor de serviços de logística (3PL e 4PL) em 2025

Espera-se que menos controle sobre as operações em comparação com os serviços logísticos tradicionais restrinja o crescimento da indústria global de serviços logísticos (3PL e 4PL).

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco