Tamanho do mercado de infraestrutura de superfície lunar, análise de participação e indústria, por tipo de infraestrutura (habitação e instalações tripuladas, infraestrutura de pouso e mobilidade, infraestrutura energética e outros), por aplicação (pesquisa científica e exploração, operações de superfície tripulada e habitação, e outros), por tecnologia (sistemas baseados em recursos in-situ, sistemas modulares/pré-fabricados e outros), por nível de autonomia (dependente de tripulação, assistido por tripulação, teleoperado e outros), por usuário final (Agências Civis, Espaciais, Operadores Lun

Tamanho do mercado de infraestrutura de superfície lunar e perspectivas futuras

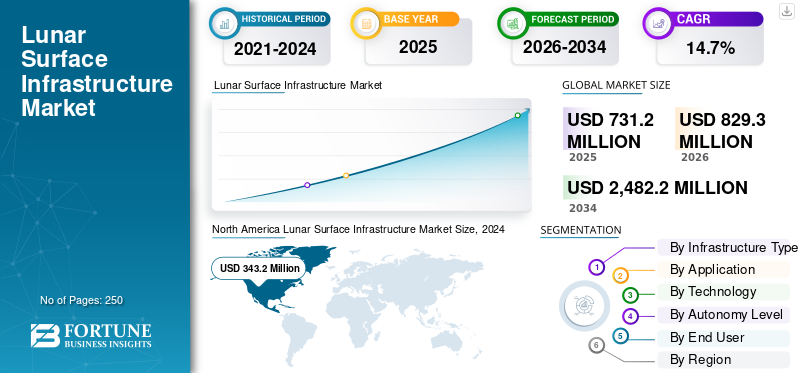

O tamanho global do mercado de infraestrutura de superfície lunar foi avaliado em US$ 731,2 milhões em 2025. O mercado deverá crescer de US$ 829,3 milhões em 2026 para US$ 2.482,2 milhões até 2034, exibindo um CAGR de 14,7% durante o período de previsão. A América do Norte dominou o mercado de infraestrutura de superfície lunar com uma participação de mercado de 46,94% em 2025.

A infraestrutura da superfície lunar abrange um ecossistema crescente de plataformas de aterragem, habitats, sistemas de energia, nós de comunicações e centros logísticos concebidos para permitir a presença humana e robótica sustentada na Lua. O mercado global está a expandir-se rapidamente, impulsionado por programas nacionais de bases lunares, como a arquitectura de “Base Lunar” da NASA, alinhada com Artemis, pelo aumento do investimento na utilização de recursos in situ (ISRU) e por parcerias público-privadas que estão a acelerar a implantação de locais de aterragem reforçados, habitats modulares e redes de comunicações baseadas na superfície.

- Por exemplo, em Março de 2026, a NASA anunciou iniciativas transformadoras no seu evento "Ignição" para se alinhar com a Política Espacial Nacional do Presidente Trump, visando um regresso à Lua antes do fim do seu mandato, a construção de bases e a liderança espacial duradoura dos EUA. As principais mudanças incluem arquitetura faseada da Lua, transições comerciais LEO, acesso à ciência lunar e propulsão nuclear via Space Reactor-1 Freedom, com investimentos em força de trabalho e parcerias.

Os principais intervenientes industriais incluem Lunar Outpost (EUA), Venturi Astrolab (EUA), Intuitive Machines e estão a dar prioridade a inovações como habitats modulares e expansíveis, sistemas autónomos de construção de superfície e redes integradas de dados lunares para apoiar operações de longo prazo, instalações de extração de recursos e comunicações seguras.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de infraestrutura de superfície lunar

- Tamanho do mercado em 2025: US$ 731,2 milhões

- Tamanho do mercado em 2026: US$ 829,3 milhões

- Tamanho do mercado previsto para 2034: US$ 2.482,2 milhões

- CAGR: 14,7% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 46,94% em 2025.

- A Infraestrutura de Pouso e Mobilidade detinha a maior participação de mercado por tipo de infraestrutura em 2025.

- Os serviços de suporte comercial e logística representaram a maior participação de mercado por aplicação em 2025.

América do Norte

O mercado atingiu 343,2 milhões de dólares em 2025, impulsionado por um forte financiamento governamental e programas lunares comerciais.

Ásia-Pacífico

O mercado atingiu 194,9 milhões de dólares em 2025, impulsionado pelo aumento dos investimentos em missões lunares e capacidades espaciais domésticas.

Europa

Prevê-se que o mercado cresça a um CAGR de 14,7% durante 2026-2034, apoiado por iniciativas de infraestrutura lunar lideradas pela ESA.

NÓS.

O mercado foi avaliado em US$ 322,2 milhões em 2025.

Japão

O mercado foi avaliado em US$ 36,6 milhões em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE INFRAESTRUTURA DE SUPERFÍCIE LUNAR

Lunar Modular e Incremental-Arquiteturas básicas emergirão como uma tendência definidora do mercado

O mercado está a apresentar uma tendência pronunciada para arquitecturas de base lunar modulares e incrementais, onde os principais elementos da infra-estrutura, como plataformas de aterragem, habitats, sistemas de energia e nós de comunicações, são implantados e aterrados expandidos através de múltiplas missões, em vez de numa construção única e totalmente integrada. Esta evolução reflete imperativos programáticos e estratégicos para uma presença sustentada e de longo prazo na Lua, favorecendo a construção faseada que reduz a dependência de qualquer lançamento único de alto risco e permite a aprendizagem e adaptação contínuas entre missões. A indústria e as agências estão cada vez mais a adoptar projectos de infra-estruturas modulares e plug-and-play, muitas vezes utilizando interfaces padronizadas para energia, dados e atracação mecânica, para permitir que novos módulos e sistemas sejam adicionados gradualmente à medida que aumentam os requisitos de financiamento, tecnologia e missão.

- Por exemplo, em março de 2026, a Intuitive Machines garantiu um contrato CLPS da NASA de US$ 180,4 milhões, seu quinto pedido de tarefa para a missão IM-5, implantando um módulo lunar Nova-D maior para entregar sete cargas úteis a Mons Malapert, perto do Pólo Sul Lunar, incluindo rovers da Agência Espacial da Austrália e da Honeybee Robotics da Blue Origin. As cargas úteis apresentam o sistema modular de espectrômetro de voláteis de infravermelho próximo (NIRVSS) no rover de próxima geração da Honeybee para detectar voláteis e mapear regolito.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do investimento em In-Utilização de recursos locais para impulsionar o crescimento do mercado

O mercado está a ser fortemente impulsionado pelo aumento do investimento na utilização de recursos in situ (ISRU), onde água gelada, oxigénio e materiais de construção extraídos da Lua são utilizados para reduzir a dependência da logística baseada na Terra e diminuir o custo de operações sustentadas.

- Por exemplo, em fevereiro de 2026, a Agência Espacial Canadense (CSA) lançou Estudos de Arquitetura da Iniciativa de Exploração da Superfície Lunar (LSEI) para definir as "tecnologias exclusivas" do Canadá para o programa Artemis da NASA, visando a presença sustentável na Lua por meio de mineração/ISRU para processar gelo de água lunar e regolito em combustível, além de sistemas de geração/distribuição de energia resilientes a noites de 14 dias.

Esta mudança reflecte imperativos estratégicos para a presença lunar a longo prazo, à medida que as agências e os intervenientes comerciais procuram produzir propulsores, consumíveis de suporte à vida e materiais de construção no local, o que por sua vez cria uma procura robusta de infra-estruturas de superfície permanentes, tais como locais de mineração, fábricas de processamento e depósitos de armazenamento. Os governos e as agências espaciais estão a dar prioridade à demonstração e à expansão das tecnologias ISRU, financiando missões piloto e nós de infraestrutura que evoluirão para centros de processamento de recursos lunares em grande escala.

RESTRIÇÕES DE MERCADO

Alta intensidade de capital e complexidade técnica para limitar a expansão do mercado

O mercado enfrenta uma restrição sob a forma de uma intensidade de capital inicial muito elevada e de uma complexidade técnica extrema, o que limita a participação a agências nacionais bem financiadas e a um pequeno grupo de grandes contratantes principais. O estabelecimento de pistas de aterragem reforçadas, habitats protegidos contra radiações, sistemas de energia resistentes à poeira e comunicações de superfície fiáveis exige materiais avançados, normas de segurança rigorosas e ciclos de desenvolvimento plurianuais, que aumentam os custos e prolongam os prazos.

Estas barreiras financeiras e técnicas dificultam a entrada de pequenos intervenientes comerciais ou de nações espaciais emergentes no mercado sem apoio governamental significativo ou parcerias internacionais. Além disso, a necessidade de projetar sistemas para oscilações térmicas extremas, regolito abrasivo e operação autônoma de longo prazo aumenta o risco de engenharia e dificulta o crescimento do mercado de infraestrutura da superfície lunar durante o período de previsão.

OPORTUNIDADES DE MERCADO

Infraestrutura Lunar-como-um-Serviço e Multi-User Nodes apresenta oportunidades de crescimento para o mercado

O mercado apresenta uma grande oportunidade de mercado no desenvolvimento de nós de infraestrutura dedicados e multiusuários, como complexos de pouso, redes elétricas compartilhadas, redes de comunicações baseadas na superfície e centros logísticos que podem ser reutilizados em múltiplas missões e clientes. À medida que os programas lunares passam de aterragens autónomas para operações sustentadas, a procura está a mudar para infraestruturas flexíveis e baseadas em serviços que podem ser alugadas ou acedidas missão a missão, em vez de serem construídas e descartadas para cada voo.

Esta transição abre um forte espaço paraInfraestrutura como serviço (IaaS)‑modelos de negócio de estilo, em que os operadores rentabilizam activos através de taxas de acesso à zona de aterragem, assinaturas de energia e dados, serviços de reabastecimento e contratos de apoio logístico. Estes modelos baseados em serviços reflectem os quadros de utilidade terrestre e logística, onde os primeiros fornecedores de infra-estruturas captam receitas recorrentes e tornam-se o padrão de facto para os participantes posteriores.

DESAFIOS DO MERCADO

A falta de padrões comuns atua como um desafio-chave do mercado

Um grande desafio enfrentado é a ausência de normas técnicas, de segurança e regulamentares amplamente aceites, o que complica a interoperabilidade e aumenta os custos para todos os participantes. À medida que as agências espaciais nacionais, os operadores comerciais e os parceiros internacionais procuram diferentes arquitecturas, interfaces e regras operacionais, elementos de infra-estrutura como plataformas de aterragem, conectores de energia e protocolos de dados.

Esta fragmentação aumenta o risco programático, uma vez que os operadores devem conceber interfaces personalizadas para cada parceiro ou transportar vários sistemas incompatíveis, aumentando o peso, a complexidade e o tempo de desenvolvimento. Além disso, não existe um quadro global claro para a segurança lunar, a proteção ambiental e as regras de gestão do tráfego, o que cria incerteza jurídica e política em torno de quem possui ou governa a infraestrutura comum, o que cria desafios significativos para o crescimento do mercado.

Análise de Segmentação

Por tipo de infraestrutura

Acesso de pouso confiável e demanda de transporte de superfície para impulsionar a liderança do segmento de infraestrutura de pouso e mobilidade

Com base no tipo de infraestrutura, o mercado é dividido em instalações habitacionais e tripuladas, infraestrutura de pouso e mobilidade, infraestrutura de energia, ISRU e infraestrutura de extração, infraestrutura de comunicações e dados e infraestrutura de logística e armazenamento.

O segmento de infraestrutura de pouso e mobilidade lidera a participação no mercado de infraestrutura de superfície lunar devido a um aumento na demanda por acesso de pouso confiável e transporte de superfície. A procura é impulsionada pela necessidade de melhorar a continuidade da missão, reduzir atrasos operacionais e melhorar a usabilidade dos recursos de superfície durante missões de duração mais longa. À medida que os programas lunares passam de missões de demonstração para modelos de presença sustentada, a infraestrutura que apoia a aterragem, a descarga, a transferência e a mobilidade torna-se cada vez mais crítica.

- Por exemplo, em setembro de 2023, a Astrobotic começou a trabalhar em dois contratos SBIR da NASA focados na interação pluma-superfície, uma área técnica chave para proteger sistemas de pouso, cargas úteis, locais de pouso e infraestrutura de superfície próxima contra poeira lunar e efeitos do motor.

Prevê-se que o segmento de ISRU e infraestrutura de extração aumente com um crescimento constante de longo prazo, com um CAGR de 16,5% durante o período de previsão.

Por aplicativo

Objetivos Científicos e Mapeamento de Recursos Impulsionaram o Crescimento do Segmento de Pesquisa e Exploração Científica

Por aplicação, o mercado é segmentado em pesquisa e exploração científica, operações e habitação de superfície tripulada, utilização de recursos e operações industriais e serviços de suporte comercial e logístico.

Os serviços de apoio comercial e logístico detêm a maior parte, uma vez que as missões lunares necessitam de cadeias de abastecimento contínuas para transferência de carga, armazenamento, mobilidade e tratamento de resíduos, à medida que a actividade muda de aterragens únicas para operações sustentadas na Lua. Além disso, a construção de bases e infra-estruturas lunares requer serviços de apoio fiáveis para habitação, reabastecimento e operações de superfície, o que torna a logística um facilitador fundamental da economia lunar mais ampla.

- Por exemplo, em Dezembro de 2024, a ispace e Magna Petra assinaram um acordo que estabelece um quadro para o transporte de equipamento de prospecção e recolha para a superfície lunar, com o objectivo de promover futuras infra-estruturas de exploração de recursos e a economia cislunar em geral.

O segmento de pesquisa e exploração científica é projetado para ser o segmento de crescimento mais rápido e crescer com um CAGR de 12,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Resiliência de precisão em ambientes adversos com suporte para domínio do segmento de sistemas autônomos/robóticos

Pela tecnologia, o mercado é segmentado em sistemas baseados em recursos in-situ, sistemas modulares/pré-fabricados e sistemas autônomos/robóticos.

O segmento de sistemas autônomos/robóticos liderou o mercado em 2025. O segmento está dominando devido à crescente demanda por altos níveis de precisão, consistência e resiliência em ambientes adversos e com comunicação restrita. Os sistemas autónomos e robóticos melhoram a produtividade, reduzindo a dependência da intervenção humana contínua e permitindo que tarefas críticas sejam executadas com maior eficiência. O crescimento é apoiado pela crescente necessidade de sistemas que possam realizar funções de inspeção, transporte, manuseio, monitoramento, manutenção e preparação de superfície com sobrecarga operacional limitada.

- Por exemplo, em março de 2026, a Intuitive Machines anunciou que a NASA lhe concedeu um contrato de 180,4 milhões de dólares para entregar sete cargas úteis de ciência e tecnologia, incluindo um rover lunar australiano e tecnologias Honeybee Robotics, para a região polar sul da Lua.

O segmento de sistemas baseados em recursos in-situ deverá crescer com a taxa de crescimento mais rápida (CAGR) de 16,7% durante o período de previsão. O segmento é o que mais cresce devido ao seu papel crítico na viabilização de bases lunares sustentáveis e econômicas. Ao extrair gelo de água, oxigênio e materiais derivados de regolito, como propelentes e matéria-prima de construção, diretamente da Lua, o ISRU reduz drasticamente a dependência de suprimentos caros lançados na Terra.

- Por exemplo, em setembro de 2024, a Sierra Space anunciou testes bem-sucedidos de vácuo térmico de seu reator carbotérmico de produção de oxigênio no Centro Espacial Johnson da NASA, demonstrando a extração automatizada de oxigênio de regolito lunar simulado em condições semelhantes às lunares. O sistema destina-se a produzir oxigênio a granel para suporte de vida e propelente, apoiando operações lunares de longa duração por meio da utilização de recursos in-situ.

Por nível de autonomia

Controle remoto equilibrado e adaptabilidade aceleraram o crescimento do segmento teleoperado

Com base no nível de autonomia, o mercado é segmentado em dependente de tripulação, assistido por tripulação, teleoperado e altamente autônomo.

O segmento teleoperado dominou o mercado em 2025, uma vez que as tarefas da superfície lunar exigem um equilíbrio entre o controle humano remoto e a execução assistida pelo sistema. Este modelo é particularmente valioso onde a precisão, a adaptabilidade e a tomada de decisões de supervisão direta são importantes para o sucesso da missão. O crescimento da indústria é acelerado pela necessidade de manter o controlo operacional sobre activos de elevado valor, reduzindo ao mesmo tempo o fardo da presença humana total no local. A teleoperação também apoia a transição tecnológica gradual, permitindo que os operadores gerenciem funções críticas antes que a autonomia total seja amplamente adotada.

Espera-se que o segmento altamente autônomo cresça com uma taxa de crescimento mais rápida de CAGR de 16,0% durante o período de previsão.

Por usuário final

Financiamento da Agência Civil e Direção do Programa para Impulsionar o Crescimento do Segmento

Com base no usuário final, o mercado é segmentado em agências espaciais civis, operadores lunares comerciais, nacionaissegurança/ agências de defesa e instituições de pesquisa e academia.

Espera-se que o segmento de agências espaciais civis adquira participação majoritária no mercado. Dado que as agências espaciais civis continuam a ser a principal fonte de financiamento, de actividade de aquisição e de orientação do programa a longo prazo no desenvolvimento lunar. O seu papel é fundamental na definição da procura inicial, na definição dos requisitos da missão e no fornecimento de apoio financeiro a infra-estruturas que podem ainda não ser comercialmente auto-sustentáveis. O crescimento é apoiado pela sua capacidade de iniciar programas multifásicos, criar caminhos de desenvolvimento estruturados e incentivar uma participação industrial mais ampla. Essas organizações também desempenham papel essencial na validação de tecnologia, qualificação de sistemas e definição de padrões operacionais, o que fortalece o crescimento do segmento.

- Por exemplo, em junho de 2024, a MDA Space recebeu um contrato de 0,72 mil milhões de dólares da Agência Espacial Canadiana para as próximas fases do Canadarm3, o sistema robótico para Gateway em orbitadores lunares, fortalecendo o portfólio de robótica da MDA para aplicações orbitais lunares e futuras na superfície.

Projeta-se que o segmento de operadores lunares comerciais emerja como o de crescimento mais rápido, com um CAGR de 16,4% durante o período de previsão.

Perspectiva Regional do Mercado de Infraestrutura da Superfície Lunar

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado de infraestruturas de superfície lunar em 2025, com uma avaliação de 343,2 milhões de dólares, crescendo para 1.059,2 milhões de dólares em 2026, impulsionado pela forte procura institucional, capacidade avançada de contratante principal e um ecossistema espacial privado bem desenvolvido. O crescimento do mercado também impulsiona a região devido ao planejamento lunar de longa duração, às compras públicas estruturadas e à presença de empresas capazes de fornecer sistemas lunares de ponta a ponta, desde pousadores e plataformas de mobilidade até robótica e serviços de superfície. Além disso, a região também beneficia de uma profunda profundidade de engenharia, de uma infra-estrutura de testes estabelecida e de uma forte integração entre programas governamentais e execução comercial.

- Por exemplo, em abril de 2024, a NASA concedeu o contrato de Serviços de Veículos Terrestres Lunares à equipe Lunar Dawn liderada pelo Lunar Outpost, ao lado de parceiros como Lockheed Martin, GM, Goodyear e MDA Space. O contrato avança uma plataforma rover com classificação humana projetada para astronautas Artemis e futuros serviços de mobilidade comercial na Lua.

Mercado de infraestrutura de superfície lunar dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi avaliado em cerca de 322,2 milhões de dólares em 2025. Espera-se que o mercado cresça significativamente nos EUA devido ao esforço para estabelecer acesso lunar repetido, expandir a mobilidade de superfície e construir uma arquitetura lunar operacionalmente sustentável ao longo do tempo. O país também possui o ecossistema mais maduro de empresas privadas que trabalham em entrega lunar, robótica, comunicações, mobilidade e tecnologias de infraestrutura de apoio.

- Por exemplo, em fevereiro de 2025, Venturi Astrolab e Astrobotic anunciaram que o módulo de pouso Griffin-1 da Astrobotic entregará o rover FLIP da Astrolab à região polar sul da Lua. A missão dá ao Astrolab uma plataforma de demonstração de tecnologia lunar de curto prazo e expande o papel do Griffin-1 como transportador de infraestrutura comercial para rovers e sistemas de superfície.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 14,7% entre 2026 e 2034. Espera-se que a Europa testemunhe um crescimento constante moldado pelo planeamento institucional coordenado, pela participação industrial multinacional e por um forte foco na autonomia estratégica no acesso ao espaço e nos sistemas facilitadores. A região enfatiza a construção de capacidades em entrega de carga, navegação, comunicações, robótica e infraestrutura de apoio à missão que apoiam a expansão do mercado. Além disso, a Europa está a reforçar o seu papel no mercado através de segmentos de infraestruturas que apoiam futuras operações lunares, em vez de missões de demonstração isoladas.

- Por exemplo, em Janeiro de 2025, a Thales Alenia Space assinou um contrato com a ESA no valor de 1.010,1 milhões de dólares para projectar, desenvolver e entregar o Elemento de Descida Lunar para a missão Argonauta da ESA. O módulo de carga destina-se a transportar infra-estruturas, rovers, equipamento científico e cargas logísticas para a Lua, tornando-o um dos programas de infra-estruturas lunares mais importantes da Europa.

Mercado de infraestrutura de superfície lunar do Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 40,9 milhões de dólares em 2025, representando cerca de 5,6% das receitas globais.

Mercado alemão de infraestrutura de superfície lunar

O mercado da Alemanha atingiu aproximadamente 30,1 milhões de dólares em 2025, equivalente a cerca de 4,1% das vendas globais.

Ásia-Pacífico

O mercado da Ásia-Pacífico atingiu 194,9 milhões de dólares em 2025. Espera-se que a Ásia-Pacífico emerja como uma região de elevado crescimento, à medida que vários países estão a construir capacidade lunar através de uma combinação de missões nacionais, desenvolvimento tecnológico e parcerias internacionais. O crescimento é apoiado pelo aumento do investimento do sector público na aterragem lunar, na itinerância, na ciência in situ e nos sistemas robóticos de superfície, que estão a expandir gradualmente a base técnica e industrial da região. A região também beneficia de um foco crescente no desenvolvimento de capacidades indígenas, dando aos programas nacionais incentivos mais fortes para construir cadeias de abastecimento nacionais e tecnologias de missão crítica.

- Por exemplo, em Outubro de 2025, o ispace do Japão e o OrbitAID da Índia assinaram um memorando de entendimento no IAC 2025 em Sydney para desenvolver infra-estruturas lunares sustentáveis através de atracação e reabastecimento contínuos. A carga útil SIDRP da OrbitAID será integrada aos módulos de pouso da ispace para demonstrações de propulsores, permitindo extensões de missão e otimizando reabastecimento, recarga e dados no espaço cislunar.

Mercado de infraestrutura de superfície lunar do Japão

O mercado japonês foi avaliado em cerca de 36,6 milhões de dólares em 2025, representando cerca de 5,0% das receitas globais.

Mercado de infraestrutura de superfície lunar da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 86,1 milhões de dólares, representando cerca de 11,8% das vendas globais.

Mercado de infraestrutura de superfície lunar da Índia

O mercado indiano foi avaliado em cerca de 30,2 milhões de dólares em 2025, representando cerca de 4,1% das receitas globais.

Resto do mundo

Espera-se que esta região cresça a partir de uma base mais pequena, com a procura a desenvolver-se de forma mais selectiva através de programas nacionais direccionados, cooperação internacional e participação tecnológica de nicho. O crescimento nesta região é impulsionado por contribuições especializadas em pesquisa, desenvolvimento de subsistemas, operações remotas e entrada no mercado liderada pela colaboração.

O Médio Oriente apresenta actualmente uma maior visibilidade dentro deste grupo, uma vez que alguns países estão a utilizar missões lunares para acelerar a capacidade do sector espacial doméstico e o posicionamento internacional. A América Latina, pelo contrário, tem maior probabilidade de participar através de parcerias institucionais, colaboração científica e capacidade industrial gradual.

Mercado de infraestrutura de superfície lunar da América Latina

O mercado da América Latina foi avaliado em cerca de 11,5 milhões de dólares em 2025, representando cerca de 1,6% das receitas globais.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Parcerias estratégicas, projetos modulares e implantação em fases impulsionam a liderança de mercado

O mercado global de infraestruturas da superfície lunar é definido por uma combinação de agências espaciais nacionais, empresas espaciais comerciais emergentes que fornecem plataformas de aterragem reforçadas, habitats, sistemas de energia, nós de comunicações e centros logísticos para permitir a presença humana e robótica sustentada na Lua. Os principais intervenientes, como a NASA, a Lockheed Martin, a Northrop Grumman, a Intuitive Machines e empresas especializadas em habitat e tecnologia de construção, estão a dar prioridade a arquitecturas modulares e de campo incremental, que podem evoluir de zonas de aterragem de missão única para complexos de bases lunares multiutilizadores.

- Por exemplo, em Março de 2026, a Lockheed Martin defende os reactores nucleares de Fissão de Superfície (FSP) como a chave para alimentar as povoações lunares durante noites de 14 dias e crateras sombreadas, onde as falhas solares e os recursos de gelo abundam. Uma ordem executiva da Casa Branca determina reatores lunares até 2030; Os projetos modulares escaláveis de 5 a 50 kW da Lockheed baseiam-se na experiência nuclear submarina, reforçada pela Fase 1 da NASA/DOE (2022) e pelos contratos de teste de 2025.

LISTA DAS PRINCIPAIS EMPRESAS DE INFRAESTRUTURA DE SUPERFÍCIE LUNAR PERFILADAS NO RELATÓRIO

- Máquinas Intuitivas (EUA)

- Posto Avançado Lunar (EUA)

- Astrolab Venturi (EUA)

- Firefly Aeroespacial(NÓS.)

- Astrobótico (EUA)

- Espaço Thales Alenia (Itália)

- Telespazio(Itália)

- ispace (Japão)

- Espaço MDA(Canadá)

- Canadensys Aeroespacial (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A ispace assinou um acordo de serviço de carga útil com o Laboratório de Exploração Não Tripulada da Coreia para transportar um veículo espacial coreano de duas rodas para a superfície lunar a bordo do novo módulo de pouso ULTRA da ispace na Missão 3.

- Março de 2026: A Astrobotic anunciou que recebeu um contrato da Thales Alenia Space para desenvolver uma solução de montagem de roda lunar para o Sistema de Mobilidade Habitacional Multifuncional da Agência Espacial Italiana. O programa apoia operações humanas de longo prazo na superfície e confere à Astrobotic um papel direto no hardware de mobilidade para futuras infraestruturas de habitação lunar.

- Dezembro de 2025:A Firefly Aerospace assinou um acordo comercial de carga útil com a Volta Space Technologies para transportar um receptor de energia sem fio na Blue Ghost Mission 2 até o outro lado da Lua. A carga destina-se a demonstrar tecnologia relevante para sobreviver à noite lunar e apoiar futuras missões lunares.rede elétrica

- Julho de 2025: A Canadensys Aerospace recebeu um contrato de US$ 3,39 milhões (CAD 4,725 milhões) do governo do Canadá para realizar estudos preparatórios e desenvolver opções de tecnologia para um Canadian Lunar Utility Rover da classe de 1 tonelada.

- Outubro de 2024: A Telespazio assinou um contrato de 144,1 milhões de dólares (123 milhões de euros) com a ESA para a primeira fase do programa Moonlight. O acordo posiciona a Telespazio no centro do esforço da Europa para construir uma constelação lunar de comunicações e navegação, um elemento fundamental da futura infra-estrutura lunar.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,7% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de infraestrutura, por aplicativo, por tecnologia, por nível de autonomia, por usuário final e por região |

| Por tipo de infraestrutura |

|

| Por aplicativo |

|

| Por tecnologia |

|

| Por nível de autonomia |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 731,2 milhões de dólares em 2025 e deverá atingir 2.482,2 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 343,2 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 14,7% durante o período de previsão de 2026-2034.

Por aplicação, espera-se que o segmento de serviços de suporte comercial e logístico lidere o mercado.

O aumento do investimento na utilização de recursos in situ está a impulsionar a expansão do mercado.

Intuitive Machines (EUA), Lunar Outpost (EUA), Venturi Astrolab (EUA) e Firefly Aerospace (EUA) são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco