Tamanho do mercado de telemática marítima, análise de participação e indústria, por oferta (Hardware, conectividade e outros), por aplicação (rastreamento e visibilidade de frota, desempenho de embarcações e outros), por tipo de embarcação (embarcações de carga comercial, embarcações de passageiros, embarcações offshore e de energia e outros), por usuário final (armadores, operadores de navios, afretadores e proprietários de carga e outros), por tecnologia (sensor e captura de dados, processamento de borda, e outros), por modelo de implantação (implantação de embarcações, arquitetura e outros)

Tamanho do mercado de telemática marítima e perspectivas futuras

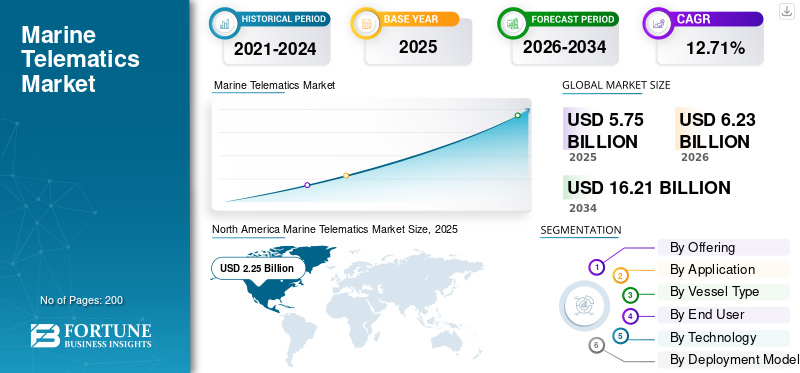

O tamanho do mercado global de telemática marítima foi avaliado em US$ 5,75 bilhões em 2025. O mercado deverá crescer de US$ 6,23 bilhões em 2026 para US$ 16,21 bilhões até 2034, exibindo um CAGR de 12,71% durante o período de previsão. A América do Norte dominou o mercado de telemática marítima com uma participação de mercado de 39,13% em 2025.

O mercado de telemática marítima abrange sistemas digitais que coletam, transmitem e analisam dados de embarcações, como localização, uso de combustível, saúde do motor, transmissão de dados em tempo real, desempenho da viagem, status da carga, alertas de segurança, rastreamento de embarcações em tempo real e emissões. Em termos práticos, situa-se na intersecção da conectividade por satélite, rastreamento AIS/GPS, sensores IoT, software de desempenho de embarcações eanálise de nuvem, ajudando os armadores a administrar frotas com melhor visibilidade e menor risco operacional.

O crescimento do mercado está sendo impulsionado pela crescente pressão para melhorar a eficiência de combustível, otimização de viagens, tempo de atividade da frota, segurança, conformidade e relatórios de emissões. O impulso regulatório é especialmente forte, uma vez que a estratégia de GEE da IMO para 2023 visa emissões líquidas zero provenientes do transporte marítimo internacional até ou por volta de 2050, com pontos de controlo de redução provisórios para 2030 e 2040, tornando a monitorização de navios baseada em dados mais valiosa para os operadores.

Os principais participantes incluem Kongsberg Maritime, Wärtsilä, Inmarsat Maritime/Viasat, Marlink e Danelec.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de telemática marítima

- Tamanho do mercado em 2025: US$ 5,75 bilhões

- Tamanho do mercado em 2026: US$ 6,23 bilhões

- Tamanho do mercado previsto para 2034: US$ 16,21 bilhões

- CAGR: 12,71% de 2026–2034

- A América do Norte dominou o mercado de telemática marítima com uma participação de 39,13% em 2025.

- O subsegmento de governo e defesa foi responsável pela maior participação de mercado de 52,95% em 2025.

- Espera-se que o subsegmento de rastreamento e visibilidade de frota testemunhe o crescimento mais rápido durante o período de previsão.

América do Norte

A América do Norte liderou o mercado global de telemática marítima com um valor de 2,25 mil milhões de dólares em 2025 e manteve a sua liderança em 2,42 mil milhões de dólares em 2026.

Europa

A Europa foi avaliada em 1,38 mil milhões de dólares em 2025 e deverá registar o maior CAGR de 14,46% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 1,59 mil milhões de dólares em 2025, tornando-se o segundo maior mercado regional.

NÓS.

EUA O mercado de telemática marítima atingiu US$ 2,06 bilhões em 2025.

Japão

Japão O mercado de telemática marítima foi avaliado em 0,24 mil milhões de dólares em 2025.

Leia mais

Tendências do mercado de telemática marítima

Mudança em direção à conectividade multiórbita, IA, gêmeos digitais e sistemas de embarcações prontos para nuvem serão uma tendência significativa do mercado

A principal tendência tecnológica é a mudança do rastreamento de navios de canal único para a telemática marítima sempre ativa, multiórbita, multibanda e conectada à nuvem. As operadoras desejam cada vez mais conectividade em terra no mar para que possam executar aplicações em nuvem, monitoramento de segurança cibernética, suporte remoto, chamadas de vídeo, relatórios automatizados e troca de dados entre o navio e o escritório sem grandes atrasos. O NexusWave da Inmarsat é um bom exemplo, pois une redes GEO de banda Ka, LEO, LTE e banda L, em vez de simplesmente alternar entre elas, suportando troca de dados e operações digitais em tempo real.

Por exemplo, em abril de 2026, a Viasat confirmou o lançamento programado do ViaSat-3 F3, projetado para expandir a capacidade da Ásia-Pacífico e apoiar clientes de mobilidade comercial, serviços fixos e defesa.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A descarbonização, os relatórios de conformidade e a eficiência da frota conectada estão tornando os dados dos navios uma exigência comercial

A telemática marítima está a ser impulsionada por uma necessidade comercial clara: os armadores devem saber, quase em tempo real, como está o desempenho dos seus navios, consumindo combustível, permitindo a monitorização em tempo real, emitindo carbono e cumprindo as metas de viagem. A pressão regulatória está a tornar-se mais forte à medida que a IMO aprovou o projecto de regulamentos de transporte marítimo com emissões líquidas zero em Abril de 2025, incluindo uma norma para combustíveis marítimos e um mecanismo de fixação de preços de GEE para grandes navios oceânicos acima de 5.000 GT, que a IMO afirma serem responsáveis por cerca de 85% das emissões de CO₂ do transporte marítimo internacional. As regras marítimas FuelEU da União Europeia também obrigam os operadores a monitorizar o uso de energia a bordo a partir de 1 de janeiro de 2025, com os requisitos de redução da intensidade de GEE a passarem de -2% em 2025 para -80% em 2050.

Por exemplo, em fevereiro de 2026, a Inmarsat Maritime disse que instalaria o NexusWave nas novas embarcações de carga pesada de Auerbach, ligando conectividade de alta velocidade a sistemas de navios de missão crítica, conformidade regulatória e embarcações modernas ecoeficientes.

RESTRIÇÕES DE MERCADO

Segurança cibernética, sistemas fragmentados e complexidade de modernização são lentas na adoção, apesar dos claros benefícios operacionais

A maior restrição ao crescimento do mercado global de telemática marítima não é a falta de interesse; é a dificuldade de integrar com segurança a telemática em frotas de idades mistas com diferentes sistemas de pontes, motores,sensores, terminais de satélite e software legado. À medida que as embarcações se tornam mais conectadas, o risco cibernético aumenta, pois os sistemas de TI e TO não estão mais isolados, e uma rede fraca em terra, um serviço em nuvem ou um dispositivo a bordo mal protegido podem afetar as operações da embarcação. A Guarda Costeira dos EUA observou em maio de 2025 que a melhoria da conectividade por satélite tornou as embarcações mais eficientes, mas também mais vulneráveis a ataques cibernéticos, especialmente à medida que a separação TI/TO se torna turva.

Por exemplo, em março de 2026, Danelec e Thetius destacaram que muitas empresas de transporte marítimo ainda lutam com ambientes digitais fragmentados, conjuntos de dados sobrepostos e tomadas de decisão lentas, mesmo depois de investirem em ferramentas digitais.

OPORTUNIDADES DE MERCADO

Plataformas de dados integradas podem transformar a telemática de uma ferramenta de controle de custos em um ecossistema de desempenho e serviços

A oportunidade mais forte está em plataformas integradas que conectam desempenho, conformidade, manutenção, condição do casco, planejamento de viagem e decisões de aquisição da embarcação em um único fluxo de trabalho. Isto é importante porque os armadores não querem apenas mais dados; eles querem dados prontos para decisões que reduzam os custos de combustível, evitem o desligamento, melhorem a segurança, apoiem relatórios de emissões e justifiquem gastos com manutenção. A conclusão da aquisição da Danelec pela GTT em 31 de julho de 2025 mostra claramente essa mudança, já que a GTT combinou a Danelec com a Ascenz Marorka e a Vessel Performance Solutions para construir uma divisão digital mais ampla, cobrindo mais de 17.000 navios.

Por exemplo, em abril de 2026, a Danelec e a CleanQuote anunciaram uma parceria que liga as informações sobre o desempenho dos navios à inspeção subaquática e à execução da limpeza do casco, ajudando os operadores a passar da deteção de perdas de eficiência operacional relacionadas com incrustações para a organização de ações corretivas em mais de 1.000 portos.

DESAFIOS DO MERCADO

O mercado deve comprovar o ROI enquanto gerencia a segurança cibernética, a qualidade dos dados e a complexidade regulatória ao mesmo tempo

O principal desafio é que a telemática marítima deve proporcionar valor comercial mensurável, e não apenas painéis. Os armadores estão lidando com o aumento do consumo de combustível e a exposição à conformidade, mas também enfrentam pressão de investimentos, necessidades de treinamento de tripulação, auditorias cibernéticas, trabalho de integração de software e o risco de coletar dados que não são confiáveis ou não são usados. A análise de digitalização de Março de 2026 da Danelec captou bem este problema: mais dados não criaram automaticamente melhores decisões e, em alguns casos, adicionaram ruído, atrasaram processos e reforçaram a confiança na experiência em vez de evidências em tempo real.

Por exemplo, em novembro de 2025, a Guarda Costeira dos EUA divulgou treinamento em segurança cibernética e documentos de orientação para relatórios de incidentes vinculados ao acesso do pessoal de TI/TO e aos requisitos de segurança cibernética do Sistema de Transporte Marítimo.

ANÁLISE DE SEGMENTAÇÃO

Ao oferecer

O crescimento do segmento de software acelera à medida que as ferramentas de IA e conformidade aumentam

Ao oferecer, o mercado é classificado em hardware, conectividade, software, produtos e serviços de dados e API.

Estima-se que o subsegmento de software cresça mais rapidamente, com um CAGR mais alto de 13,96% durante o período de previsão de 2026-2034. O seu crescimento está a ser impulsionado pela procura de painéis de frota, análises de navios baseadas em IA, manutenção preditiva, relatórios de emissões, otimização de viagens e gestão de segurança cibernética. Os armadores já não compram telemática apenas como hardware; eles estão mudando em direçãoprogramasplataformas que convertem dados de embarcações em economia de combustível, visibilidade operacional e decisões de conformidade.

O subsegmento de hardware foi responsável pela maior participação de mercado avaliada em 25,62% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 11,88% durante o período de previsão.

Por aplicativo

Segmento de rastreamento e visibilidade de frota lidera crescimento à medida que as operadoras priorizam controle de frota em tempo real e visibilidade de segurança

Por aplicação, o mercado é classificado em rastreamento e visibilidade de frota, desempenho de embarcações, otimização de viagens, máquinas e saúde de ativos, conformidade e relatórios, telemática de carga e contêineres, operações offshore e de energia, conectividade de tripulação e negócios, entre outros.

Estima-se que o subsegmento de rastreamento e visibilidade de frota cresça mais rapidamente, com um CAGR mais alto de 14,85% durante o período de previsão de 2026-2034. Isto reflecte o valor fundamental da telemática marítima: saber onde estão os navios, como se movem, se estão dentro do horário e se está a surgir algum risco operacional. A visibilidade da frota está se tornando um requisito básico para companhias marítimas, operadores offshore, autoridades portuárias, usuários de defesa e proprietários de carga.

O subsegmento de conectividade de tripulação e negócios foi responsável pela maior participação de mercado avaliada em 16,79% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 12,05% durante o período de previsão.

Por tipo de embarcação

O segmento de governo e defesa se expande mais rapidamente e domina a demanda de navios à medida que a segurança marítima e o monitoramento da frota soberana se tornam prioridades estratégicas

Por tipo de embarcação, o mercado é classificado em embarcações de carga comercial, embarcações de passageiros, embarcações offshore e de energia, pesca e aquicultura, governo e defesa, e lazer e marinha de alto valor.

Estima-se que o subsegmento de governo e defesa cresça mais rapidamente, com um CAGR mais alto de 13,86% durante o período de previsão de 2026-2034. Além disso, este subsegmento é responsável pela maior quota de mercado de 52,95% no ano 2025. Este crescimento advém de um maior investimento na sensibilização do domínio marítimo, rastreamento de frota naval, guarda costeira e operações marítimas, segurança fronteiriça, busca e salvamento e vigilância de zonas económicas exclusivas. As frotas governamentais necessitam de sistemas de dados seguros, fiáveis e em tempo real, à medida que as ameaças marítimas se tornam mais complexas.

O subsegmento de embarcações offshore e de energia foi responsável pela segunda maior participação de mercado avaliada em 15,34% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 12,41% durante o período de previsão.

Por usuário final

Órgãos governamentais e reguladores liderarão a demanda do usuário final à medida que a aplicação da conformidade e o monitoramento marítimo avançam em direção a operações baseadas em dados

Por usuário final, o mercado é classificado em armadores, operadores de navios, afretadores e proprietários de carga, órgãos governamentais e reguladores, portos e terminais, e OEMS e estaleiros.

Estima-se que o subsegmento de órgãos governamentais e reguladores cresça mais rapidamente, com um CAGR mais alto de 13,86% durante o período de previsão de 2026-2034. Além disso, este subsegmento foi responsável pela maior quota de mercado de 46,22% no ano de 2025. Isto mostra que a telemática marítima não é apenas uma ferramenta de gestão de frota comercial, mas também uma tecnologia de governação e regulação. As autoridades marítimas dependem cada vez mais de dados digitais dos navios para monitorização da segurança, conformidade ambiental, controlo portuário, gestão das zonas de pesca e segurança marítima nacional.

O subsegmento de operadores de navios foi responsável pela segunda maior participação de mercado de 15,94% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 12,02% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

O segmento de segurança cibernética cresce mais rapidamente à medida que embarcações conectadas enfrentam maior risco digital

Por tecnologia, o mercado é classificado em sensores e captura de dados, processamento de borda, rede de comunicação, padrões/protocolos de dados, nuvem/plataforma, análise e IA,segurança cibernéticae integração.

Estima-se que o subsegmento de segurança cibernética cresça mais rapidamente, com um CAGR mais alto de 14,90% durante o período de previsão de 2026-2034. O crescimento é impulsionado por agências que mudam agressivamente a segurança cibernética marítima de uma prática voluntária para uma conformidade estrita. Estruturas, incluindo as Diretrizes de Gestão de Riscos Cibernéticos da IMO e a Diretiva NIS2 da UE, exigem que os navios comprovem avaliação ativa de riscos e monitoramento contínuo da segurança

O subsegmento de redes de comunicação foi responsável pela maior participação de mercado avaliada em 27,19% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 12,69% durante o período de previsão.

Por modelo de implantação

O segmento de propriedade de dados cresce mais rapidamente à medida que os operadores exigem controle sobre os dados dos navios

Por modelo de implantação, o mercado é classificado em implantação de embarcações, arquitetura, modelo comercial, modo de integração e propriedade de dados.

Estima-se que o subsegmento de propriedade de dados cresça mais rapidamente, com um CAGR mais alto de 13,48% durante o período de previsão de 2026-2034. Este crescimento reflete uma grande mudança na indústria, uma vez que os operadores de embarcações pretendem um controlo mais claro sobre quem possui, armazena, partilha e monetiza os dados operacionais. À medida que a telemática se expande para relatórios de emissões, manutenção preditiva, seguros, desempenho de fretamentos e benchmarking de frotas, a propriedade de dados torna-se uma questão comercial e de conformidade, e não apenas uma questão técnica.

O subsegmento de modelo comercial foi responsável pela maior participação de mercado de 23,82% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 12,51% durante o período de previsão.

Por fonte de dados

Segmento de dados externos lidera crescimento à medida que dados meteorológicos, portuários, AIS, conformidade e mercado se tornam essenciais para decisões mais inteligentes sobre navios

Por fonte de dados, o mercado é classificado em navegação/ponte, máquinas, energia e combustível, carga, segurança e proteção, dados externos e dados manuais/comerciais.

Estima-se que o subsegmento de dados externos cresça mais rapidamente, com um CAGR mais alto de 14,36% durante o período de previsão de 2026-2034. O crescimento é impulsionado pelos armadores, gestores de frota e operadores portuários que dependem cada vez mais de dados de terceiros para melhorar as decisões operacionais. Fontes de dados externas, como AIS, previsões meteorológicas, dados sobre correntes oceânicas, dados sobre congestionamentos portuários, alertas de risco de viagem e conjuntos de dados de conformidade de emissões ajudam os operadores a passar do simples monitoramento de embarcações para a otimização preditiva de viagens.

O subsegmento de navegação/ponte é responsável pela maior participação de mercado de 21,45% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 12,10% durante o período de previsão.

Perspectiva Regional do Mercado de Telemática Marinha

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

América do Norte

North America Marine Telematics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou a quota de mercado global de telemática marítima em 2025, avaliada em 2,25 mil milhões de dólares, e também manteve a liderança em 2026, com 2,42 mil milhões de dólares. O mercado está a registar um rápido crescimento, impulsionado por uma base em expansão de embarcações comerciais e de recreio. Os principais fatores incluem a crescente demanda por conectividade offshore 24 horas por dia, 7 dias por semana, regulamentações rígidas de segurança marítima e a necessidade de rastreamento avançado de embarcações.

Mercado de Telemática Marinha dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu US$ 2,06 bilhões em 2025 e estima-se que tenha um CAGR de 11,84% durante o período de previsão.

Europa

A Europa deverá crescer com um CAGR mais alto de 14,46% durante o período de previsão. Em 2025, o valor de mercado situou-se em 1,38 mil milhões de dólares. Este crescimento é impulsionado por regulamentações ambientais mais rigorosas, atransformação digitalda logística marítima e a integração da IA para reduzir o consumo de combustível. A adopção da telemática pelo sector marítimo europeu está a acelerar devido a uma combinação de avanços tecnológicos e mandatos regionais.

Mercado de Telemática Marinha do Reino Unido

O mercado do Reino Unido foi avaliado em US$ 0,32 bilhão em 2025 e estima-se que cresça a uma taxa de 14,26% durante o período de previsão.

Mercado de Telemática Marinha da Alemanha

O mercado alemão foi avaliado em 0,23 mil milhões de dólares em 2025 e estima-se que cresça a uma taxa de 15,14% durante o período de previsão.

Mercado francês de telemática marítima

O mercado francês foi avaliado em 0,24 mil milhões de dólares em 2025 e estima-se que cresça a uma taxa de 13,06% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 1,59 mil milhões de dólares em 2025 e assegura a posição de segunda maior região do mercado. O mercado da Ásia-Pacífico está a registar uma rápida expansão, impulsionada pelo crescente comércio marítimo regional, regulamentos rigorosos de segurança marítima e uma maior integração da IoT e da IA. Com grandes centros de produção e economias em expansão, incluindo a China e a Índia, a região promove um rápido crescimento da logística marítima e do transporte marítimo inteligente.

Mercado de Telemática Marinha da China

O mercado chinês foi avaliado em 0,63 mil milhões de dólares em 2025 e estima-se que cresça a uma taxa de 11,92% durante o período de previsão.

Mercado de Telemática Marinha da Índia

O mercado indiano foi avaliado em 0,27 mil milhões de dólares em 2025 e estima-se que cresça a uma taxa de 12,55% durante o período de previsão.

Mercado de Telemática Marinha do Japão

O mercado japonês foi avaliado em US$ 0,24 bilhão em 2025 e estima-se que cresça a uma taxa de 15,84% durante o período de previsão.

Resto do mundo

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina foi avaliado em 0,15 mil milhões de dólares em 2025. O crescimento é impulsionado principalmente pela expansão offshore do petróleo e do gás, pelos mandatos de digitalização dos portos e pela necessidade urgente de proteger valiosas frotas de pesca comercial e de carga contra a pirataria e o roubo de carga.

O mercado do Médio Oriente e África foi avaliado em 0,38 mil milhões de dólares em 2025. O crescimento é impulsionado pela crescente exploração de energia offshore, investimentos maciços em infra-estruturas portuárias, rastreio em tempo real e rigorosos mandatos governamentais de vigilância e segurança marítima.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes mudarão do fornecimento de hardware para plataformas conectadas de inteligência de frota para expandir a participação no mercado

A indústria de telemática marítima está a tornar-se mais competitiva à medida que as empresas vão além do rastreamento básico de embarcações e da conectividade em direção a ecossistemas completos de frota digital. Os intervenientes mais fortes estão a investir em conectividade por satélite, monitorização de frotas baseada na nuvem, desempenho de embarcações apoiado por IA, gémeos digitais, relatórios de emissões, segurança cibernética e manutenção preditiva. Os desenvolvimentos recentes mostram claramente esta mudança. NexusWave da Inmarsat Maritime/Viasat ganhou um prêmio de inovação no setor marítimo em março de 2026 por seu serviço de conectividade marítima alfandegado e totalmente gerenciado, enquanto Wärtsilä está promovendo IA egêmeos digitaispara otimização mais inteligente do desempenho da embarcação.

A concorrência também avança através da consolidação e integração de portfólio, onde grandes grupos de tecnologia marítima estão comprando ou absorvendo especialistas digitais para oferecer soluções mais completas. No geral, o mercado está a crescer através de serviços baseados em plataformas, análises de subscrições, parcerias OEM, programas de retrofit para toda a frota e atualizações digitais orientadas para a conformidade, em vez de vendas únicas de equipamentos.

LISTA DAS PRINCIPAIS EMPRESAS DE TELEMÁTICA MARÍTIMA PERFILADAS NO RELATÓRIO

- Corporação Wärtsilä(Finlândia)

- Kongsberg Maritime AS (Noruega)

- ABB Ltd (Suíça)

- Danelec Electronics A/S (Dinamarca)

- Viasat, Inc.

- Iridium Communications Inc.(NÓS.)

- Marlink SAS (França)

- Navarino S.A. (Grécia)

- GTMaritime Limited (Reino Unido)

- Dualog AS (Noruega)

- Pole Star Global (Reino Unido)

- NAPA Oy (Finlândia)

- ZeroNorth A/S (Dinamarca)

- Space Exploration Technologies Corp (EUA)

- Intellian Technologies Inc. (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A empreiteira Inmarsat Maritime/Viasat recebeu um contrato da EXMAR; o contrato cobre a implementação do NexusWave em toda a frota transportadora de gás da EXMAR, usando conectividade GX Ka-band, LEO, LTE e banda L para melhorar as operações navio-terra, bem-estar da tripulação, segurança cibernética e custos operacionais de gerenciamento de frota.

- Fevereiro de 2026:Os empreiteiros Marlink e Eutelsat receberam um contrato plurianual do Grupo CMA CGM; o projeto implantará a conectividade Eutelsat OneWeb LEO em mais de 300 navios CMA CGM por meio da rede híbrida da Marlink e da plataforma de ponta XChange NextGen.

- Fevereiro de 2026:A empreiteira Inmarsat Maritime/Viasat recebeu um acordo da Vega Reederei; o contrato cobre a conectividade NexusWave e ferramentas de segurança cibernética Fleet Secure para 10 novas embarcações de montanha-russa diesel-elétricas com entrega prevista para 2026.

- Janeiro de 2026:A empreiteira Inmarsat Maritime/Viasat recebeu um compromisso de atualização para toda a frota da Evergreen Marine; o contrato padroniza a frota da Evergreen na conectividade vinculada NexusWave para apoiar digitalização, segurança cibernética, análise preditiva, monitoramento de refrigeradores em tempo real e IoT em toda a frota.

- Agosto de 2025:O empreiteiro Ascenz Marorka/GTT Group recebeu um contrato da Hudong-Zhonghua Shipbuilding; o contrato cobre a instalação do sistema Sloshield de monitoramento em tempo real e análise preditiva em 24 transportadores de GNL para reduzir o risco de respingos e melhorar a segurança da carga de GNL.

COBERTURA DO RELATÓRIO

O relatório global do mercado de telemática marítima inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado global que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2024 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,71% de 2026-2034 |

| Unidade | Bilhões de dólares |

|

Segmentação |

Ao oferecer

Por aplicativo

Por tipo de embarcação

Por usuário final

Por tecnologia

Por modelo de implantação

Por fonte de dados

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,75 mil milhões de dólares em 2025 e deverá atingir 16,21 mil milhões de dólares em 2034.

Em 2025, o valor do mercado europeu situou-se em 1,38 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,71% durante o período de previsão.

Espera-se que o subsegmento de governo e defesa detenha o maior CAGR durante o período de previsão.

A descarbonização, os relatórios de conformidade e a eficiência da frota conectada estão tornando os dados dos navios um requisito comercial.

A descarbonização, os relatórios de conformidade e a eficiência da frota conectada estão tornando os dados dos navios um requisito comercial.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco