Tamanho do mercado de fabricação de contratos de dispositivos médicos, participação e análise da indústria, por classe de dispositivo (Classe I, Classe II e Classe III), por tipo de serviço (fabricação de componentes e acessórios, fabricação de dispositivos, embalagem e rotulagem, entre outros), por tipo de dispositivo (dispositivos cardiovasculares, dispositivos ortopédicos, dispositivos de administração de medicamentos, dispositivos de diagnóstico por imagem, dispositivos respiratórios e outros), por usuário final (fabricantes de equipamentos originais (OEMs), empresas farmacêuticas e biofar

Tamanho do mercado de fabricação de contratos de dispositivos médicos e perspectivas futuras

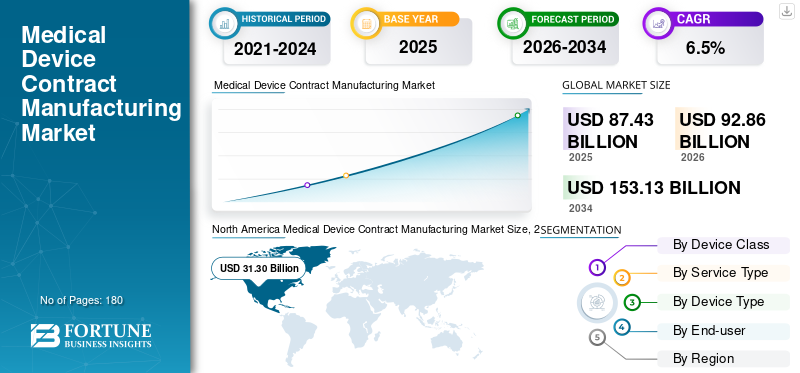

O tamanho global do mercado de fabricação por contrato de dispositivos médicos foi avaliado em US$ 87,43 bilhões em 2025. O mercado deve crescer de US$ 92,86 bilhões em 2026 para US$ 153,13 bilhões até 2034, exibindo um CAGR de 6,5% durante o período de previsão.

Os serviços de fabricação por contrato de dispositivos médicos incluem suporte terceirizado de design, fabricação de componentes, montagem de dispositivos, embalagem, testes, suporte de esterilização e serviços de fabricação em grande escala para OEMs de dispositivos médicos. Além disso, o mercado está a testemunhar um crescimento significativo à medida que os OEMs preferem cada vez mais parceiros especializados para reduzir o investimento de capital em ferramentas, automação, salas limpas, sistemas regulamentares e equipas de produção qualificadas.

Além disso, Jabil Inc., Integer Holdings Corporation e TE Connectivity detinham a maior participação de mercado em 2025, impulsionadas por fortes presenças globais em serviços de fabricação especializados e uma ênfase em expansões de serviços.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE FABRICAÇÃO DE DISPOSITIVOS MÉDICOS POR CONTRATO

Consolidação e expansão de capacidade em toda a rede global de produção para emergir como uma tendência chave

Atualmente, muitos CDMOs e investidores estratégicos estão adquirindo fabricantes especializados para expandir capacidades, geografias e profundidade tecnológica em seus serviços. Essa expansão é a mais comum em micromoldagem, processamento de metal, montagem de cateteres, fabricação aditiva, revestimentos edispositivo cardiovascularfabricação.

- Por exemplo, em junho de 2024, a DuPont anunciou a aquisição da Donatelle Plastics para aprofundar a oferta de cuidados de saúde em soluções de dispositivos médicos.

Além disso, os fabricantes contratados estão migrando de fornecedores de capacidade única para plataformas verticalmente integradas que podem atender a requisitos complexos de OEM em componentes, subconjuntos e dispositivos acabados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

OEMs se concentram na redução de custos e no tempo de lançamento no mercado mais rápido para impulsionar a expansão do mercado

Nos últimos anos, os OEMs têm terceirizado cada vez mais para reduzir os custos de fabricação e acelerar a comercialização. Os fabricantes contratados possuem recursos como construção de capacidade interna, validação, salas limpas, documentação regulatória, sistemas de cadeia de suprimentos e operadores treinados. Como resultado, a terceirização para fabricantes contratados permite que os OEMs se concentrem em P&D, branding, estratégia clínica e comercialização. Prevê-se que tal cenário impulsione o crescimento global do mercado global de fabricação por contrato de dispositivos médicos.

RESTRIÇÕES DE MERCADO

Requisitos rigorosos de conformidade regulatória e de qualidade para restringir o crescimento do mercado

Embora a demanda por serviços de fabricação por contrato de dispositivos médicos tenha aumentado, o crescimento do mercado é limitado por rigorosos requisitos regulatórios e de qualidade. Isto aplica-se especialmente aos dispositivos de Classe II e Classe III, onde a documentação, a biocompatibilidade, a rastreabilidade, a validação do processo, a gestão de riscos e os controlos de qualidade pós-comercialização são críticos. Por exemplo, os dispositivos de Classe II estão sujeitos a controles especiais e muitos exigem notificação pré-comercialização 510(k) nos EUA, o que aumenta a carga de conformidade tanto para OEMs quanto para fabricantes contratados.

Além disso, qualquer desvio na qualidade dos componentes, embalagem, esterilização ou validação do processo atrasa as aprovações, desencadeia recalls ou prejudica as relações OEM-CMO, o que deverá dificultar o crescimento do mercado durante o período de previsão.

OPORTUNIDADES DE MERCADO

Parcerias CDMO ponta a ponta e plataformas tecnológicas especializadas para criar oportunidades de crescimento significativas

Nos últimos anos, houve um aumento nas parcerias e aquisições de ponta a ponta para apoiar os OEMs desde o conceito até a prototipagem, design, validação, fabricação, suporte regulatório, montagem eembalageme em expansão. Isto tornou-se o mais atraente para start-ups e grandes OEM que procuram uma transferência de design mais rápida, menos fornecedores e melhor controlo da cadeia de abastecimento, o que deverá criar oportunidades significativas para os principais intervenientes.

- Por exemplo, em junho de 2022, a Resonetics adquiriu a Agile MV, uma empresa líder em desenvolvimento de produtos e montagem de dispositivos pronta para uso com sede em Montreal, focada em eletrofisiologia e cateteres de cardiologia intervencionista. A mudança está centrada na expansão das capacidades de desenvolvimento e montagem de dispositivos acabados da Resonetics.

DESAFIOS DO MERCADO

Complexidade da cadeia de suprimentos e equilíbrio de capacidade para desafiar a expansão do mercado

Gerenciar a complexidade da cadeia de suprimentos global e, ao mesmo tempo, proteger a propriedade intelectual dos OEM e manter a qualidade consistente em vários locais de fabricação é um grande desafio para os prestadores de serviços. Além disso, o planeamento da capacidade representa um desafio significativo, dado que a procura de dispositivos médicos pode flutuar devido a aprovações de produtos, ciclos de compras hospitalares, atrasos regulamentares e escassez de componentes.

Nesse cenário, os fabricantes terceirizados precisam equilibrar os investimentos em automação, o fornecimento de materiais, a disponibilidade de mão de obra e as estratégias de regionalização. Espera-se que isso limite a expansão do mercado durante o período de previsão. Além disso, os desafios recentes levaram os fabricantes de dispositivos médicos a reavaliar as suas estratégias de terceirização e a reforçar as colaborações com parceiros estratégicos.

Análise de Segmentação

Por classe de dispositivo

Mais regulamentações para dispositivos de classe II em relação a outras classes para impulsionar o crescimento do segmento

Com base na classe de dispositivos, o mercado é segmentado em classe I, classe II e classe III.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de classe II foi responsável pela maior quota de mercado global em 2025. A Classe II abrange uma vasta gama de dispositivos médicos de risco moderado amplamente utilizados em diagnósticos, cuidados cardiovasculares, procedimentos cirúrgicos, monitorização e administração de medicamentos, e normalmente requerem mais controlos. Com isso, isso impulsiona a demanda pela sua terceirização, contribuindo para o crescimento do segmento.

- Por exemplo, a partir de maio de 2026, os dispositivos Classe II estão sujeitos a controles especiais e muitas vezes seguem o caminho 510(k) nos EUA. Isso cria a demanda por fabricantes contratados com sistemas de qualidade validados, experiência em documentação e capacidades de produção repetíveis.

Além disso, o segmento classe III deverá crescer a um CAGR de 7,3% durante o período de previsão.

Por tipo de serviço

Maior necessidade de fabricação de dispositivos com experiência para impulsionar o crescimento do segmento

Por tipo de serviço, o mercado é segmentado em fabricação de componentes e acessórios, fabricação de dispositivos, embalagens e rotulagem, entre outros.

O segmento de fabricação de dispositivos foi responsável pela maior participação de mercado em 2025. A fabricação de dispositivos é a principal necessidade de terceirização para OEMs, abrangendo a produção de componentes, subconjuntos e dispositivos acabados. Esta terceirização se deve principalmente à necessidade de redução de custos fixos, maior flexibilidade e acesso a equipamentos especializados. Além disso, estima-se que o segmento detenha uma participação de 45,2% em 2026.

Além disso, prevê-se que o segmento de fabricação de componentes e acessórios cresça a um CAGR de 5,9% durante o período de previsão.

Por tipo de dispositivo

Alta carga de doenças cardíacas para impulsionar o crescimento do segmento de dispositivos cardiovasculares

Por tipo de dispositivo, o mercado é classificado em dispositivos cardiovasculares, dispositivos ortopédicos, dispositivos de administração de medicamentos, dispositivos de diagnóstico por imagem,dispositivos respiratóriose outros.

O segmento de dispositivos cardiovasculares foi responsável pela maior participação no mercado de fabricação por contrato de dispositivos médicos em 2025. O crescimento do segmento é atribuído à crescente carga de doenças cardíacas, que está impulsionando a demanda sustentada por stents, cateteres, fios-guia, válvulas cardíacas, dispositivos eletrofisiológicos e dispositivos cardíacos estruturais, bem como a terceirização de dispositivos médicos devido à maior necessidade. Além disso, a projeção é que o segmento detenha uma participação de 26,7% em 2026.

- Por exemplo, de acordo com dados da British Heart Foundation de janeiro de 2024, cerca de 2,3 milhões de pessoas no Reino Unido vivem com doenças coronárias.

Além disso, espera-se que o segmento de aparelhos ortopédicos cresça a um CAGR de 6,0% durante o período de previsão.

Por usuário final

Principais capacidades dos fabricantes contratados para aumentar a terceirização dos OEMs, impulsionando o crescimento do segmento

Com base no usuário final, o mercado é segmentado em fabricantes de equipamentos originais (OEMs), empresas farmacêuticas e biofarmacêuticas, entre outras.

Em 2025, o segmento de fabricantes de equipamentos originais (OEMs) dominou o mercado por usuário final. Os OEMs possuem design de produto, submissões regulatórias, estratégia de marca e canais comerciais. Além disso, subcontratam os seus produtos aos CDMOs para obterem eficiência de custos, flexibilidade de capacidade e capacidades técnicas especializadas, ajudando-os a satisfazer a procura global e a evitar atrasos na entrada do produto no mercado. Espera-se que isso impulsione o crescimento do segmento. Além disso, o segmento deverá deter 75,3% de participação em 2026.

Além disso, o segmento de empresas farmacêuticas e biofarmacêuticas deverá crescer a um CAGR de 8,3% durante o período de previsão.

Perspectiva regional do mercado de fabricação de contratos de dispositivos médicos

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Medical Device Contract Manufacturing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior parcela das receitas em 2024, avaliada em US$ 29,57 bilhões, e atingiu um valor de US$ 31,30 bilhões em 2025. Espera-se que a forte presença de grandes OEMs de dispositivos médicos, infraestrutura avançada de saúde, altos gastos em P&D e a adoção precoce de tecnologias médicas complexas apoiem o crescimento do mercado regional.

Mercado de fabricação por contrato de dispositivos médicos dos EUA

Em 2026, prevê-se que os EUA atinjam 31,43 mil milhões de dólares, representando aproximadamente 33,8% do mercado global.

Europa

Prevê-se que o mercado europeu registe uma taxa de crescimento de 5,8% durante o período de previsão, a terceira maior a nível mundial, atingindo 23,97 mil milhões de dólares até 2026. A região beneficia da maior concentração de locais de fabrico por contrato de tecnologia médica na Alemanha, Irlanda, Suíça, França e Reino Unido.

Mercado de fabricação por contrato de dispositivos médicos do Reino Unido

O mercado do Reino Unido deverá atingir 3,03 mil milhões de dólares até 2026, representando aproximadamente 3,3% das receitas globais.

Mercado alemão de fabricação por contrato de dispositivos médicos

O mercado alemão deverá atingir cerca de 5,70 mil milhões de dólares até 2026, representando aproximadamente 6,1% da receita global.

Ásia-Pacífico

Até 2026, o mercado Ásia-Pacífico deverá atingir aproximadamente 24,16 mil milhões de dólares, tornando-o o segundo maior mercado mundial. O crescimento é impulsionado pela produção eficiente em termos de custos, pela expansão da infra-estrutura de saúde, pelo aumento da produtividade internadispositivo médicodemanda e crescente terceirização por OEMs globais de fabricantes contratados na China, Índia, Japão, Coreia do Sul, Malásia e Cingapura.

Mercado de fabricação por contrato de dispositivos médicos do Japão

O mercado do Japão deverá gerar aproximadamente 5,57 mil milhões de dólares em receitas até 2026, representando quase 6,0% do mercado global.

Mercado de fabricação por contrato de dispositivos médicos da China

Prevê-se que o mercado da China atinja cerca de 8,42 mil milhões de dólares até 2026, representando quase 9,1% das receitas globais.

Mercado de fabricação por contrato de dispositivos médicos da Índia

Espera-se que o mercado indiano atinja aproximadamente 2,91 mil milhões de dólares até 2026, representando cerca de 3,1% da receita do mercado global.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina e do Médio Oriente e África testemunhem um crescimento moderado. Estima-se que o mercado da América Latina atinja aproximadamente US$ 6,22 bilhões até 2026. O crescimento é atribuído à expansão de fabricantes contratados no México, no Brasil, nos países do CCG e em outros países/sub-regiões, impulsionados pela crescente demanda por dispositivos cardiovasculares, diagnósticos, ortopédicos e minimamente invasivos.

Mercado de fabricação por contrato de dispositivos médicos do GCC

Até 2026, estima-se que o mercado do CCG atinja aproximadamente 2,88 mil milhões de dólares, representando cerca de 3,1% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte presença de produção e iniciativas estratégicas importantes para fortalecer a posição de mercado dos principais participantes

Em 2025, Jabil Inc., Integer Holdings Corporation e TE Connectivity detinham a maior parte da participação no mercado global de fabricação por contrato de dispositivos médicos. Esta parcela se deve à presença global de fabricação, ao conhecimento regulatório, à infraestrutura de salas limpas e à capacidade de apoiar os OEMs desde a transferência do projeto até a produção comercial.

Além disso, outros grandes players estão se concentrando em áreas especializadas, como montagem de cateteres, processamento de nitinol, micromoldagem,revestimentos, implantes ortopédicos e outros. Além disso, espera-se que o seu envolvimento em aquisições e colaborações os ajude a ganhar uma quota de mercado significativa.

LISTA DAS PRINCIPAIS EMPRESAS DE FABRICAÇÃO DE DISPOSITIVOS MÉDICOS PERFILADAS

- Jabil Inc.(NÓS.)

- Corporação Sanmina(NÓS.)

- Celestica LLC (Canadá)

- Corporação de participações inteiras(NÓS.)

- Conectividade TE (Irlanda)

- Phillips Medisize(NÓS.)

- Gerresheimer AG(Alemanha)

- Freudenberg Medical (EUA)

- Viant (EUA)

- SMC Ltd (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Freudenberg Medical adquiriu a Fuji Seiko para fortalecer o fornecimento de microtubos e hipotubos de precisão para dispositivos minimamente invasivos.

- Maio de 2025:A Quasar Medical assinou um acordo para adquirir os negócios de fabricação por contrato de design e desenvolvimento da Nordson Medical na Irlanda e no México.

- Junho de 2024:A Freudenberg Medical anunciou um investimento de mais de US$ 50,0 milhões em uma nova unidade de produção de revestimentos em Aachen, Alemanha.

- Janeiro de 2024:A Integer Holdings Corporation adquiriu a Pulse Technologies, um fabricante contratado focado em componentes complexos de dispositivos médicos microusinados.

- Outubro de 2023:A Freudenberg Medical abriu sua fábrica ampliada em Galway, aumentando a área de produção da unidade em 50,0% para atender à crescente demanda por hipotubos e componentes de cateteres.

- Junho de 2023:A Arterex adquiriu a NextPhase Medical Devices, criando uma plataforma global maior de fabricação por contrato de dispositivos médicos.

- Outubro de 2022:A F Viant expandiu seu campus de fabricação em Heredia, Costa Rica, adicionando três edifícios, aumentando o local de quatro para sete edifícios e expandindo a área total em cerca de 43,0% para aproximadamente 257.000 pés quadrados, principalmente para apoiar a produção dos complexos dispositivos intervencionistas e minimamente invasivos.

COBERTURA DO RELATÓRIO

O relatório oferece uma análise abrangente de todos os segmentos de mercado, descrevendo os principais impulsionadores, tendências emergentes, oportunidades de crescimento, principais restrições e desafios potenciais que influenciam o cenário do mercado. Ele também examina desenvolvimentos tecnológicos avançados, requisitos regulatórios para fabricação de dispositivos médicos, atualizações notáveis do setor, análise de participação de mercado da empresa e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de dispositivo, tipo de serviço, tipo de dispositivo, usuário final e região |

| Por classe de dispositivo |

|

| Por tipo de serviço |

|

| Por tipo de dispositivo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 87,43 mil milhões de dólares em 2025 e deverá atingir 153,13 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 31,30 bilhões.

Espera-se que o mercado apresente um CAGR de 6,5% durante o período de previsão de 2026-2034.

O segmento classe II liderou o mercado por classe de dispositivo em 2025.

Um fator-chave que impulsiona o mercado é a expansão do foco do OEM na redução de custos e no tempo de colocação no mercado mais rápido.

Jabil Inc., Integer Holdings Corporation e TE Connectivity são os players proeminentes no mercado.

A América do Norte é a região dominante no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco